近幾年印度電影產業的變化對中國電影發展的啟示

2023-06-11 18:23:58秦洪

中國電影市場 2023年5期

秦洪

【摘要】一直以來,“寶萊塢”電影是印度電影產業的主導者。但受主客觀各因素影響,近三年南印度地方電影迅速崛起,一躍成為了印度電影票房最大的貢獻者。從客觀條件來說,印度南部因新冠疫情封鎖時間較短,南印電影更快地恢復制作和放映,發行數量和市場份額顯著提升,挑起了重振印度電影產業的重擔;從主觀能動性來說,南印電影的內容創作注重原創性和民族性,類型制作公式適應了觀眾的消費需求變化,泛印度發行策略吸引了更廣泛的觀眾,爆款頻出引發覆蓋全球的南印電影觀影狂潮。南印電影的崛起經驗給我們帶來的啟示:在疫情常態化和數字轉型雙重背景下,中國電影要平衡好文化的普遍性和民族性,敏銳地把握觀眾的消費需求變化,促進區域化電影生產以增強市場的競爭活力。

【關鍵詞】印度電影 寶萊塢 南印度 地方電影

2019年,全球電影行業迎來了發展高峰,總票房收入達到了423億美元。年底,一場突如其來的新冠疫情致使全球電影行業遭受沉重打擊, 2020年全球票房收入驟降72%至118億美元。與新冠疫情共存的這三年里,各國電影市場舉步維艱地向前發展著,世界電影產業格局隨之發生改變。2021年,中國連續兩年蟬聯世界第一大電影市場,接近73億美元的票房收入超過了美國、加拿大、日本和英國票房收入的總和。而印度作為電影生產大國和觀影大國,其票房收入僅有5億美元,排名第8[1]。總體而言,印度電影行業復蘇較慢,特別是以印地語為主的寶萊塢電影持續下滑,但南印度地方電影(以下簡稱南印電影)發展態勢良好,印度電影產業區域格局正發生著革命性的變化。

長久以來,寶萊塢(Bollywood)被當作印度電影的代名詞。確切地說,寶萊塢是一個產業概念,范疇遠小于印度電影,標簽的錯位側面印證了印度文化全球策略的成功。實際上,印度電影產業的主體格局可以分為北部、南部、東部三部分。北部是占據主流和全國性傳播優勢的印地語(Hindi)電影。南部包含了泰米爾語(Tamil)、泰盧固語(Telugu)、馬拉雅拉姆語(Malayalam)、坎納達語(Kannada)四個電影產業。東部則是以藝術電影著稱的孟加拉語(Bengali)電影產業[2]。此前,國內對于印度電影產業的研究多聚焦于寶萊塢,其他電影產業以地方電影(Regional Cinema)簡而概之。根據歷年數據,新冠疫情前寶萊塢每年電影產量占據全印總產量20%左右,海內外票房收入市占率在40%以上,占據了市場主導地位。雖然南印度四大電影中心各自市場份額不大,但是每年南印電影整體貢獻了約30%的票房。近幾年,南印電影逐漸打破語言和文化壁壘,相繼推出了多部票房爆款,引發全印度甚至海外各地區的觀影狂潮,成為印度電影市場新的增長極。本文對印度電影2017年至2021年近五年的產業狀況進行數據分析,總結歸納出印度電影產業區域格局的演變過程及原因,并思考南印電影崛起經驗對中國電影產業的啟示。

從電影發行總量來看,新冠疫情前印度每年發行超過1500部電影, 2019年更是達到了歷史最多1883部。新冠疫情爆發后, 2020年印度共發行441部電影,同比下降約76%。2021年雖然增長至757部,但也只達到2019年40%左右的水平(見表1)。原因在于反復的疫情使得各邦長期處于封鎖狀態,影院放映和電影制作都受到了一定程度的限制。

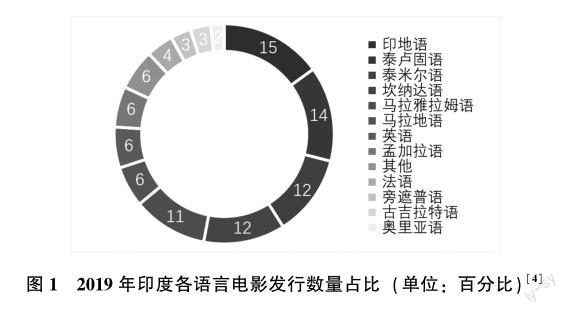

按語言分類來看,印地語電影的發行數量一直處于領先,少數年份會被泰盧固語電影和泰米爾語電影超過。以2019年為例,印地語電影占全印總產量15%,其次是泰盧固語電影,占比14%,泰米爾語電影和坎納達語電影占比均為12%,馬拉雅拉姆語電影占比11%,南印電影整體發行量占全印總量接近一半。(見圖1)

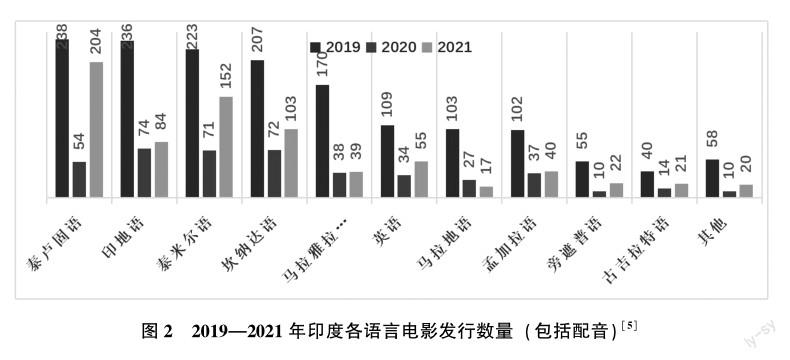

2019年新冠疫情爆發后,印度電影產業區域格局在新生存規則下發生大的變化。2020年,印地語電影仍是發行數量最多的電影,但也僅有74部,與其他語種電影數量差距不大。2021年,印地語電影僅有84部,占比11%;而泰盧固語電影總發行量共204部,是上一年的近4倍,占全印總量的27%;泰米爾語電影共發行了152部電影,占比20%;南印電影的整體發行數量占比達到了66%。(見圖2)

印度新冠疫情內部的南北差異是造成此變化的主要原因。2021年4月,印度第二波新冠疫情在南方數個經濟發達邦爆發,并以海嘯式速度席卷全國,孟買所在的馬哈拉施特拉邦新增疫情占據了全國疫情總數的65%[6]。雖然南印地區最先遭受疫情沖擊,但由于其各邦經濟發展水平更高,醫療資源更為充足,檢測率和治愈率明顯高于北方各邦,因此南印地區率先到達拐點并有序開放公共場所。于是,南印電影抓住時機,迅速從大流行病危機中蘇醒過來,發行數量領先優勢越來越明顯,其中不乏高預算的大制作電影,票房收入隨之水漲船高。

(一)票房總額概述

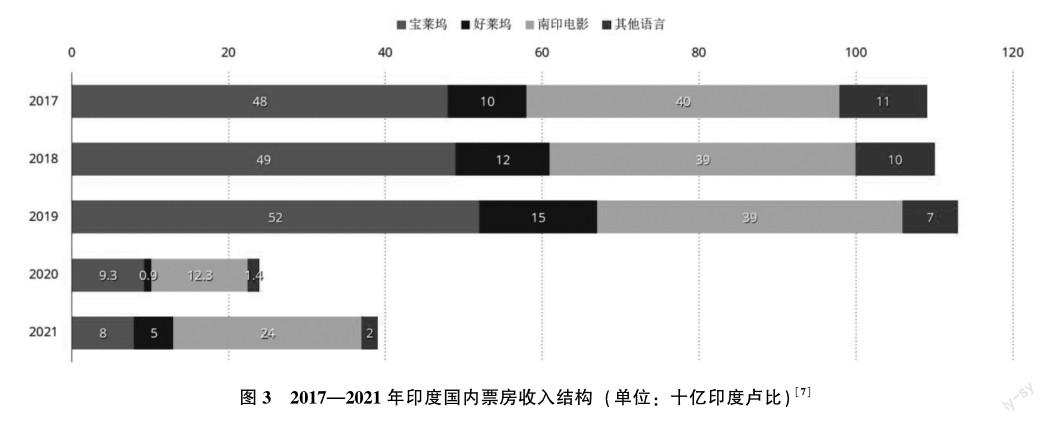

2017年至2019年寶萊塢電影票房收入連續三年持續增長,收益均在450億印度盧比以上,市場份額也都超過了40%。同時期,南印電影整體票房收入在400億左右,市場份額占比30%左右。盡管南印電影發展勢頭較好,但寶萊塢電影仍毫無疑問地是市場主導者。

2020和2021年,由于疫情防控政策,影院總是最先關閉最后開放的公共場所,電影放映數量急劇減少,票房收入大幅下滑。2020年,印度本土票房收入共239億印度盧比,同比下降79%。其中,印地語電影票房下降82%至93億印度盧比,南印電影下降約68%至123億印度盧比。2021年,印度本土票房收入增長至390億印度盧比,恢復至2019年水平的34%。寶萊塢電影票房收入持續下降至80億,而南印電影由于發行量增加,總票房收入恢復至240億印度盧比,是寶萊塢電影票房收入的三倍。(見圖3)

(二)市場份額的改變

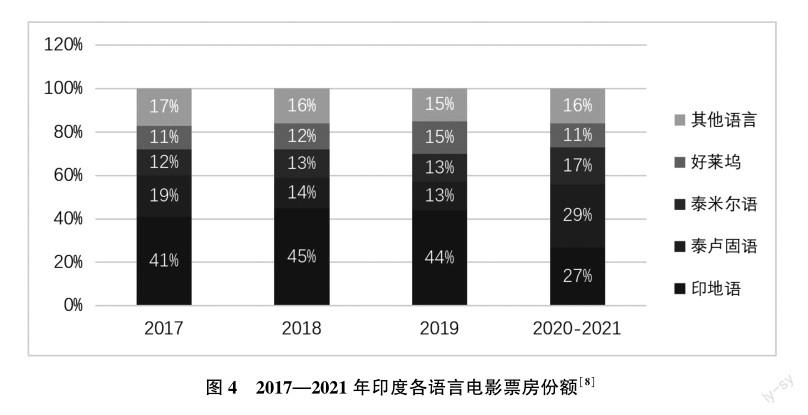

從市場份額來看, 2020年和2021年印地語電影票房收入占比約27%,遠低于新冠疫情前40%的水平。而這兩年泰盧固語電影市場份額由2019年的13%升至29%,泰米爾語電影由13%小幅上漲到17%,南印電影票房吸金能力大大提升,成為印度本土票房的最大貢獻者。

值得注意的是,好萊塢電影等進口片在印度本土市場份額常年僅有10%左右,遠低于印度國產電影,印度電影的市場本土化水平較高。(見圖4)

據圖2顯示, 2019年至2021年每年引進的好萊塢電影數量分別是109部、34部和55部,占比從5%到8%不等,在沒有限制進口片數量的情況下,其在印度市場獲得的收益超過10億印度盧比的數量僅有5部,使得印度成為少數能夠抵御好萊塢大片沖擊的國家之一。造成好萊塢電影在印度票房遇冷的原因是印度觀眾對本民族文化有著強烈的認同感,由宗教活動和戲劇文化長期浸染培養出的觀影習慣難以被改變,民族性內容具有天然的先發優勢,而其他外來文化在印度國內傳播難免會遭遇一定的文化壁壘。

(三)頭部電影分布悄然移位

2019年,印度本土票房收入在10億印度盧比以上的電影有32部,其中寶萊塢電影有20部,南印電影有8部。2020年和2021年這兩年,“十億俱樂部”電影數量驟減,寶萊塢電影僅有3部超過此水平,而南印電影則有8部[9]。由此可以看出,新冠疫情前的南印電影已經展現出了極強的票房競爭力,新冠疫情困難時期更是承擔了救市重任。

從印度國內票房歷史排行來看(見表2), 2017—2019年排行前十中有6部印地語電影入圍,票房收入共計221. 8億印度盧比,占比46%。泰盧固語電影由于2017年《巴霍巴利王2:終結》狂攬135. 3億印度盧比登頂印度歷史票房冠軍,在僅有2部電影入圍的情況下以169. 05億印度盧比收入占比35%;而泰米爾語電影僅有1部系列科幻電影《寶萊塢機器人2. 0:重生歸來》入圍,貢獻了50. 75億印度盧比的票房收入,占比10%;漫威電影《復仇者聯盟4:終局之戰》創造了好萊塢電影在印度市場的票房紀錄,收獲了43. 78億印度盧比收入,占比9%。此項數據表明,在新冠疫情之前,寶萊塢電影在印度本土電影市場擁有絕對的話語權,泰盧固語電影和泰米爾語電影也展現了一定的爆款制造潛質,而好萊塢進口片在印度市場難以沖擊其國產電影的票房領主地位。

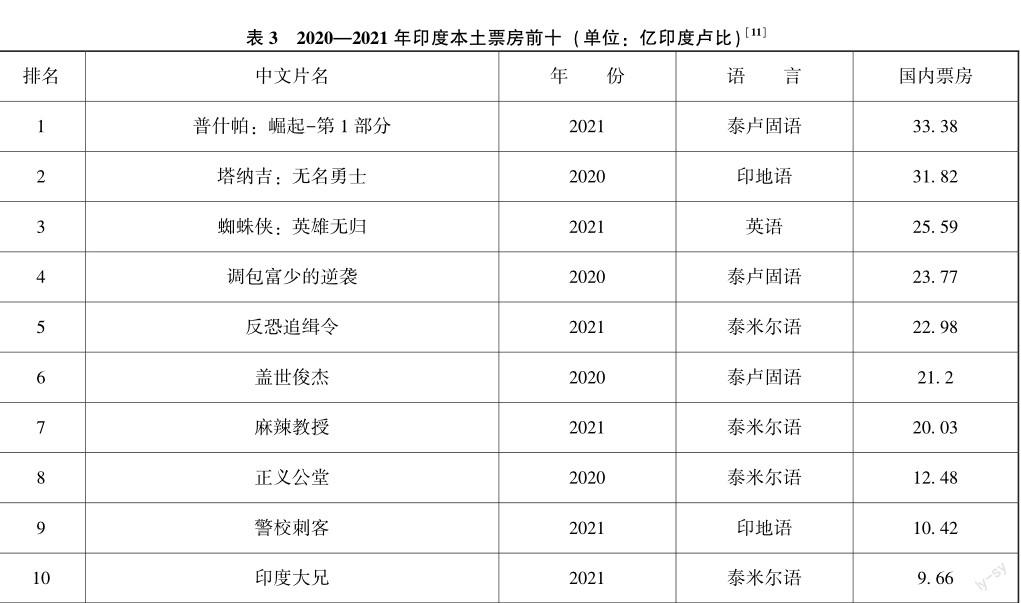

據表3數據顯示, 2020—2021年印度本土票房排行前十的各語言電影數量、票房規模和市占率均已發生大的變化。受新冠疫情影響,這兩年印度市場整體票房水平不高,單片票房均未超過40億印度盧比。其中,印地語電影入圍2部,貢獻了約42. 24億印度盧比的票房收入,占比約20%;南印電影票房表現亮眼,泰盧固語和泰米爾語電影共占據了7席, 3部泰盧固語電影總共貢獻了78. 35億印度盧比的票房收入,占比37%;泰米爾語電影入圍4部,票房收入共計65. 15億印度盧比,市場份額顯著增加到31%;好萊塢電影《蜘蛛俠:英雄無歸》收獲了25. 59億印度盧比收入,占比12%。總而言之,南印電影已超越了寶萊塢電影,成為印度本土票房最大的貢獻者。新冠疫情封鎖時間的差異給南印電影的發展提供了機遇,但南印電影真正能突破語言和文化壁壘在于其泛印度發行策略和原創性內容優勢。

印度是一個多語言國家,地區之間因語言差異存在著不同程度的文化隔閡。寶萊塢也因此常常選取一些熱門的南印電影“重新制作”為印地語電影,把角色和演員用熟知的寶萊塢名字重新包裝,照搬已被驗證成功的故事。比如,中國觀眾熟知的影星阿米爾·汗主演的《未知死亡》(Ghajini, 2008)是泰米爾語同名電影的翻版,《辛巴》(Simmba, 2018)翻拍自泰盧固語電影《任性》(Temper, 2015),《卡比爾辛格》( Kabir Singh, 2019)翻拍自泰盧固語電影《阿俊·雷迪》(Arjun Reddy, 2017),諸如此類不勝枚舉。對于寶萊塢來說,翻拍是一種低成本的流水線式制作方式,能夠在風險較低的情況下獲得可觀的收益。而對于南印電影來說,雖然翻拍作品某種意義上有助于擴大南印電影的知名度,但同時也搶占了原本的市場份額。因此,從2015年《巴霍巴利王1:開端》獲得泛印度(Pan-India)成功開始,南印電影上映時就同時發行印地語、英語等多語言配音版本,以期吸引更廣泛的觀眾。

當語言不再是觀影阻礙,寶萊塢的翻拍自然沒落了,原創故事成為南印電影的內容優勢。無論是泰米爾語、泰盧固語、馬拉雅拉姆語還是坎納達語,南印電影都不走翻拍路線,而是植根于他們特定的地理位置和文化體系,展現了各地區的文化、方言、政治、社會結構和生活方式。例如:《巴霍巴利王》系列改編自神話傳說《摩訶婆羅多》,展現了南印地區大氣磅礴的自然風光;《科拉爾金礦》系列取材于科拉爾金礦的血腥歷史,描繪了一幅現代奴隸反抗壓迫者的群像;《RRR》改編自平民英雄反抗英國殖民者的真實歷史,奉獻了一場自然野性的視聽盛宴。這些南印電影為泛印度觀眾帶來了一種“久違的新鮮感”,既有傳統的“馬沙拉”歌舞表演,又有獨特的新鮮故事,既滿足了印度觀眾的娛樂需求,又喚起了他們的民族文化認同感。

(一)海外發行數量及票房總額

據統計,印度電影出口國家達到70多個,出口規模僅次于美國,位居世界第二大電影出口國[12]。近幾年,印度出口影片的票房收入在總收入的占比常年保持在15%左右,是印度電影收入的重要組成部分。詳細數據顯示, 2017年和2018年印度海外發行數量均在300部以上,海外票房收入均超過了4億美元; 2019年海外發行數量小幅增加但是收益卻在下降; 2020年,受新冠疫情影響,印度電影海外發行數量和票房收入均大幅下降; 2021年,發行數量翻了一番,票房收入比上一年增長了97%,但也僅有2019年水平的23%。(見表4)

(二)海外市場結構

從票房地區分布來看,中國和北美是印度電影最大的海外市場。以2019年為例,中國和美國分別占比31%和23%,兩大市場貢獻了超過一半的海外票房,而海灣地區(19%)、其他地區(16%)、英國(6%)和澳大利亞(4%)依次位列其后[14]。

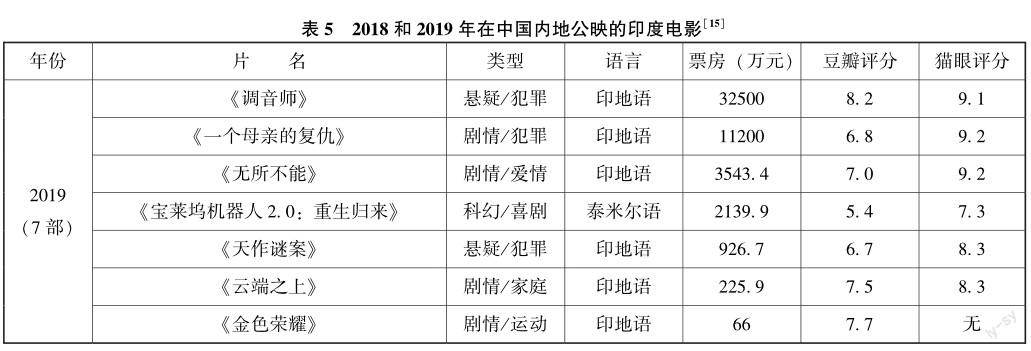

就中國市場而言, 2019年有7部印度電影在中國大陸上映,創造了5. 06億元人民幣的票房收入,相較于2018年17. 58億元人民幣的收入下降了約71%。(見表5)一方面是因為印度與中國地緣政治關系緊張導致發行數量減少,另一方面是質量參差不齊的印度電影對中國觀眾的吸引力有所下降,都未能重現2017年《摔跤吧!爸爸》創下的輝煌。

(三)寶萊塢與南印電影海外市場比較

21世紀之初,印度政府就將寶萊塢電影作為文化全球戰略代表,積極地把印度電影推介給全世界的觀眾,“寶萊塢”培養了海外觀眾對于印度電影的觀影喜好。從2017—2021年印地語和南印電影海外票房前十數據來看,印地語電影的海外票房收入前十的總收益達到了343. 64百萬美元,而南印電影只有161. 33百萬美元;收益兩千萬美元以上的印地語電影共有7部,而南印電影只有2部,寶萊塢電影的海外票房競爭力遠高于南印電影。(見表6和表7)

從票房占比來看,海外市場對印度電影整體票房收入貢獻巨大,甚至部分印地語電影海外票房超過了本土票房。比如《神秘巨星》(89. 6%)、《嗝嗝老師》(83. 48%)、《一個母親的復仇》(82. 84%)、《起跑線》(82. 86%)、《調音師》(72. 19%)這5部作品海外票房貢獻率均超過了一半,它們都是近些年在中國熱映的印度電影,中國電影市場的票房收入占據海外票房總額的絕大部分。相較而言,南印電影的票房收入主要依賴國內市場貢獻,海外票房占比均低于50%,特別在中國市場,南印電影并沒有像印地語電影一樣受到熱烈歡迎,甚至一度遇冷。譬如,創造了2017年印度電影票房神話的《巴霍巴利王2:終結》海外票房收獲了60. 7百萬美元,而中國大陸院線收入僅有7683. 8萬人民幣(約11. 06百萬美元)。同樣,獲得2018年印度票房冠軍的《寶萊塢機器人2. 0:重生歸來》中國票房僅有2139. 9萬元人民幣(約3. 08百萬美元),遠低于上述的印地語電影。(見表5)

從印地語電影和南印電影的類型差異來看,南印電影在中國市場遭遇的“票房滑鐵盧”大致是因為其類型風格與中國觀眾的觀影喜好不符合。南印電影大多是動作類型片,動作設計夸張且帶有神話色彩,歌舞場面恢弘且鼓舞人心,并且以簡單的敘事方式講述本民族的生活,這些要素都更吸引印度國內觀眾。對于中國觀眾來說,《巴霍巴利王2:終結》大段的歌舞常讓人感到“一言不合就尬舞”,《寶萊塢機器人2. 0:重生歸來》腦洞大開的特效畫面也會讓人感到無厘頭和雷人。相反,印地語電影以劇情片為主,故事背景與特定的景觀無關,電影探討的體育、宗教習俗、女性地位、教育和城市中產階級等問題都是全球性議題,能引起中國觀眾的廣泛共鳴,并且歌舞設計都融入了劇情,減少了歌舞的突兀感和冗長感,中國觀眾對此類型電影接受度更高。

由此可見,依賴于經營多年的“寶萊塢”品牌形象,印地語電影的海外票房收入依然處于優勢地位。但也可以觀察到,近幾年南印電影的海外影響力和市場規模也有了進一步提升。據Box Office Mojo數據顯示,截至2022年9月,坎納達語電影《科拉爾金礦2》和泰盧固語電影《RRR》兩部影片的全球票房分別收獲了122. 8億和113. 1億印度盧比,在印度影史票房榜排行第3和第4。眾多數據表明,南印電影的崛起不是曇花一現,而是大勢所趨。

(一)售票數量與觀影人次

2019年以前,印度一直是售票第一的電影市場,售票數量超20億甚至30億。2020年,印度電影票銷售數量僅3. 6億,下降幅度達76. 55%,而2021年也僅增長至3. 8億,影院因封鎖和限流一時難以到正常水平。(見圖5)

從表8和表9的數據對比可以看到, 2017—2019年觀影人次(Footfall)前十的電影的觀影規模都在千萬人次以上。而受新冠疫情防控政策影響, 2020和2021年千萬人次以上的電影只有4部,進影院的人數大大減少。從語言分類來看,印地語電影一直是觀影主流,但泰盧固語和泰米爾語電影也有受到全印歡迎的爆款電影,特別是2017年的泰盧固語電影《巴霍巴利王2:終結》單部影片觀影人次超過了一億,創造了21世紀以來印度最高的觀影人次紀錄。

(二)平均票價

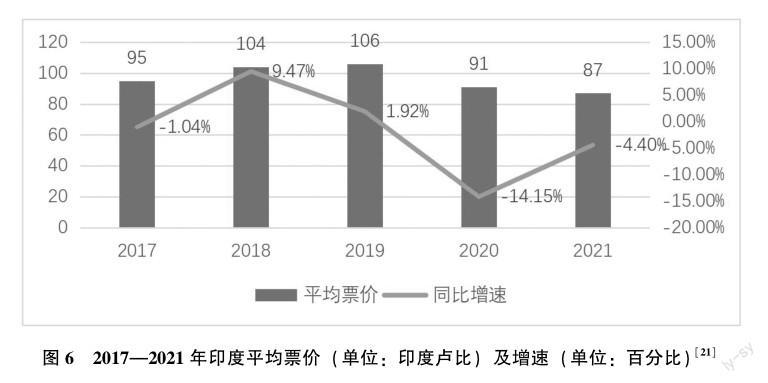

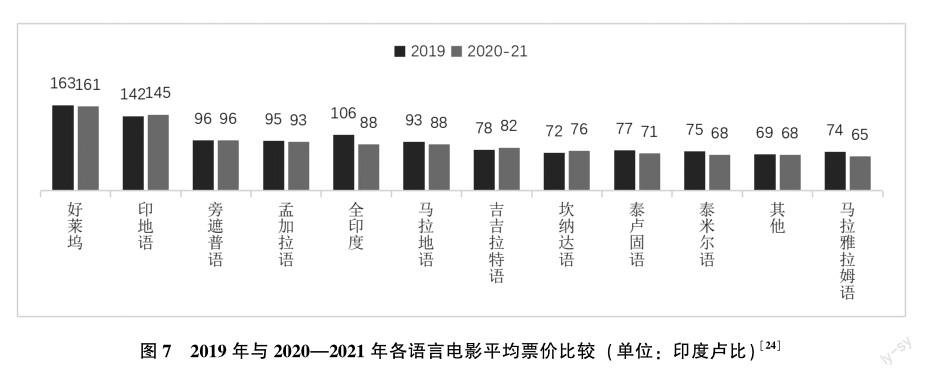

在印度,電影是一種廉價而流行的消遣活動和娛樂方式。新型冠狀病毒肺炎疫情以來,由于南印電影市場對電影票價的宏觀調控,印度電影平均票價持續走跌, 2021年下降至五年內最低水平,即87印度盧比(約7. 65元人民幣),相較于2019年的平均票價106印度盧比(約9. 32元人民幣)下降幅度約17. 92%。(見圖6)

橫向比較各語言電影的平均票價可以發現,南印電影票價比印地語電影和好萊塢電影更為低廉。比如, 2021年泰米爾語電影平均票價僅68印度盧比(約5. 98元人民幣),印地語平均票價是145印度盧比(約12. 75元人民幣),好萊塢平均票價最高有161印度盧比(約14. 16元人民幣),都是泰米爾語電影平均票價的兩倍多[22]。(見圖7)據美國AMC院線數據顯示, 2021年全球平均票價10. 09美元(約70. 13元人民幣),美國11. 16美元(77. 56元人民幣),中國40. 3元人民幣,相較而言印度平均票價優勢明顯[23]。但是,作為一種救市策略,平均票價的調控并沒有明顯提升觀影人次和票房收入,影院建設、內容缺乏、疫情封鎖等多方面因素致使印度電影產業恢復速度較慢。

(三)銀幕數量

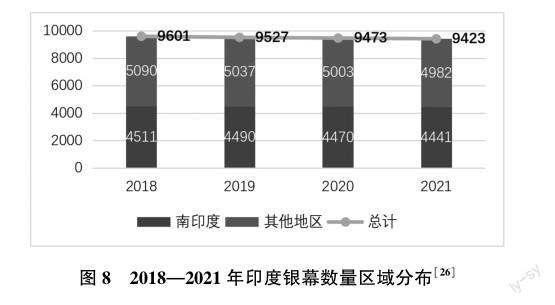

首先,與可觀的售票數量和觀影人數相比,印度的影院建設已成為產業短板,阻礙印度電影市場潛力的進一步釋放。2018年至2021年每年印度銀幕數量都在小幅下降,總量至今尚未破萬, 2021年銀幕數量僅有9423塊,平均每14萬人一塊銀幕。(見圖8)而中國銀幕總量早在十年前剛進入數字電影時代時就迅速破萬,到2021年銀幕總數已突破了8萬塊,位居全球第一,平均每1. 1萬人一塊銀幕[25]。作為相似的觀影大國和人口大國,中國和印度因為經濟水平差距,銀幕建設差距明顯。顯然,印度的銀幕數量與印度龐大的人口基數還不相匹配,銀幕數量有待進一步提升。

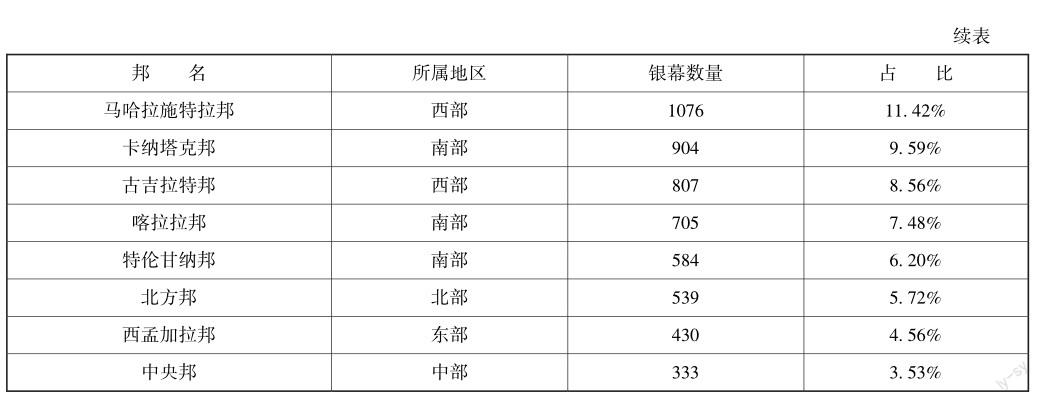

其次,印度銀幕數量還存在區域發展不平衡的問題。從銀幕數量地區分布來看,南印度地區擁有全印約47%的銀幕總量。因為南印地區經濟更為發達,觀影人數更多,更多影院集聚于此。據表9顯示,全國銀幕數量排行前十的邦中有5個來自南方地區,包括安得拉邦(1125塊)、泰米爾納德邦(1104塊)、卡納塔克邦(904)、喀拉拉邦(705塊)和特倫甘納邦(584塊)共擁有4422塊銀幕,占全國銀幕總量46. 93%。

再次,印度銀幕類型以單銀幕為主,多銀幕數量少且集中在大都市。在九千多塊銀幕總量中只有三千塊屬于多廳影院,其余都是單廳影院。兩類銀幕消費水平差異顯著,對應著寶萊塢電影和南印電影不同的發行策略。寶萊塢電影以都市為中心,傾向于在擁有多塊銀幕的電影院綜合體中售賣高價電影票以及提供配套服務;而南印電影以票價低廉的單廳影院為中心,覆蓋了廣大的鄉村觀影群體,這也是南印電影崛起的潛力所在。

印度電影產業收入由五部分組成, 2020年以前影院收入是電影行業的主要收入來源,占比超過70%。受新冠疫情影響,國內院線和海外院線電影發行量減少,大量影院封閉, 2020年和2021年影院收入對總收入的貢獻均低于50%。數字/ OTT(Over-The-Top)版權收入則異軍突起, 2017年至2021年連續五年持續增長,在2020年更是實現同比增長84%,占據印度電影產業全年入的49%, 2021年增長至400億印度盧比,占比43%,成為印度電影產業最大的收入來源。

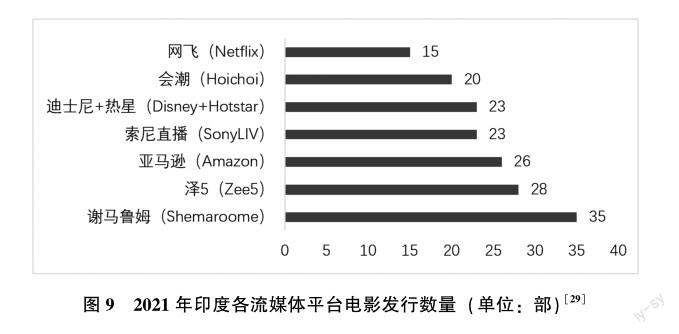

突發的新冠疫情加速了印度電影產業數字化轉型的進程,不僅改變了院線電影的發行和收益模式,也影響了用戶觀影習慣和電影內容制作。據統計, 2021年有超過170部電影在數字平臺上上映,價格包括超過10億印度盧比的大制作電影以及低至1500萬印度盧比的地方電影,并且超過100部電影是直接在流媒體上發行的,這一規模由于新冠疫情的持續還在進一步擴大。(見圖9)

對制片公司來說,流媒體平臺填補了影院封閉時期的電影發行空白,給收回投資效益提供了一個方便的渠道。而未來,那些可以在較小屏幕上觀看的低成本電影可能會增加直接數字發行,并且對于OTT平臺來說更實惠。對于那些由知名影星擔任主角、視覺效果對銀幕要求高的大制作電影,制片公司還是更傾向等待時機在影院上映以期收益最大化。因此,流媒體平臺和影院上映的電影在內容層面上將更加細分,院線電影的窗口期也將進一步縮短。

對觀眾而言,銀幕數量不足的非城鎮觀眾可以直接在流媒體平臺觀看來自世界各個國家和地區的劇集,其龐雜的內容規模和個性多元的選擇無疑會影響觀眾的觀看模式。首先,流媒體平臺使得電影消費方式實現了真正意義上的全球化,那些完全照搬好萊塢和其他國家熱門電影的故事將失去吸引力,促使內容創作趨向原創性和民族性。2021年在數字平臺上發布的電影中,只有31%是印地語,而69%是其他語言,主要是南印度語[30]。這不僅是因為南印電影迅速恢復生產,供給了一批優質內容,更是因為南印電影根植于本民族文化,精心制作的原創性故事正吸引著全印度的觀眾。其次,當人們從新冠疫情的陰霾中走出來,會迫切希望能在三個小時的黑暗環境中發泄情緒、振奮精神以及獲得情感慰藉。南印電影迎合印度觀眾內心需求,用一系列精良制作的影片給觀眾重振信心,而同時期卻沒有寶萊塢電影能與之抗衡。從近五年熱映的南印電影類型來看,賣座的大多是動作類電影,并且遵循一套成功的類型制作公式。通常,這些影片的主角都是強大的男性“超級英雄”,出身底層但憤世嫉俗,帶有強烈的反抗意志,寄托著打擊暴徒、拯救民眾的民族英雄想象。另外,南印電影都有一個感人的故事背景,通過愛情、親情和友情等尋求跨地域的情感認同。還有令人興奮的動作場景、夸張但充滿想象力的動作設計和視效畫面、膾炙人口的歌曲和觀賞性極強的舞蹈,這些綜合元素使得觀眾在電影高潮時刻開始跳舞、歡呼和吹口哨,把影院變成了一個綜合體驗的空間。

新冠疫情的常態化和流媒體的興起對電影行業是一次重塑,南印電影抓住了時機,創作出滿足觀眾需求的優質內容,因而最終站在了浪潮之巔。未來,印度電影行業仍需進行各方面的產業轉型和技術升級,提供更優質的創意內容和全方位的電影體驗。

盡管印度電影院已經重新開放許久,也沒有了疫情封鎖令限制,但印度電影產業格局發生的變化已經不可逆轉。南印地區經濟發達、銀幕眾多、票價低廉是南印電影崛起的客觀優勢,但產業格局革命性變化的內在動因在于南印電影的內容創作和宣發策略。同處一個人類命運共同體中,電影行業的變化浪潮也是全球性的,中國電影可以從南印電影崛起的經驗中獲得一些啟示。

(一)立足中華民族文化特色,站在全球視野上講好中國故事

當寶萊塢逐漸減少印地語影片中的歌舞段落時,南印電影仍然熱衷于在大段歌舞中展現恢弘的民俗場景、色彩繽紛的服飾、復雜歡快的舞姿以及樂觀豁達的精神。歌舞是印度電影的民族特色集大成者,南印電影繼承發揚了寶萊塢的馬沙拉風格,但卻走出了一條不同的路線。如果說近些年寶萊塢的文化路線是“精英”和“中產”的,那么南印電影就是“大眾”和“平民”的。南印電影升級了歌舞表演,故事講述方式接近普羅大眾,平民英雄主角引起廣泛共鳴,這些因素都使得越來越多的印度觀眾涌進影院觀看南印電影。

民族性是各個國家或民族的文化特色所在,即便在文化全球化的背景下,一方水土孕育的獨特民族文化仍是具有吸引力的內容優勢。近些年,好萊塢大制片廠接連推出了一系列具有民族文化特色的全球性文化產品,旨在用異國情調為類型化的敘事增添新意。然而,他者視角的異域文化呈現往往難以獲得廣泛的文化認同。要講好中國故事,無論國內還是國外創作者,都應在敘事中體現中國文化內核和精神氣質。但如何在體現中國文化內核的同時獲得廣泛的海外影響力呢?以往,中國電影在海外傳播時總會遇到“先天不足,后天乏力”的問題,先天不足是由于意識形態和文化差異,后天乏力是因為敘事單一和制作差距。不妨借鑒南印電影在海外傳播的例子,思考如何找到中國電影走出去的突破口。

2022年一部泰盧固語電影《RRR》在北美市場引起熱議,影片講述的是民族英雄聯合反英的故事,延續了好萊塢“雙雄對抗”的敘事模式,身份的隱藏反轉增強了故事的戲劇性,兩次營救和一次反攻使得影片場面不斷升級,感人的兄弟情誼、親情和愛情與保衛家園的民族情懷融合在一起,使得海內外印度觀眾的愛國熱情和民族認同感空前高漲,同樣也讓其他國家的觀眾感到心潮澎拜。不難看出,這部南印電影與我國部分“新主流電影”有許多共同之處,都有反殖民侵略的故事背景,都遵循類型化敘事,都以恢弘的視效和震撼的動作場面見長等等。我國“新主流電影”在國內收獲了不錯的票房和口碑,但在國外卻無一例外地都收獲甚微。

從南印電影的例子可以總結出,要想突破意識形態和文化差異的藩籬,需要站在全球視野看問題,以共通性的情感和價值觀喚起更廣泛的認同。《RRR》的情節設置是英國總督強行帶走了印度原始部落的小女孩,反抗殖民統治的民族情緒被嵌套進了“拯救兒童,親人團聚”的共通情感中,意識形態差異消解在人類命運關懷中。其次,要補齊敘事和制作的短板,需要充分發揮想象力,盡力突出中華民族文化的特色。盡管《RRR》是印度史上最高預算的大制作動作片,但特效場面與歐美同類型影片仍然存在差距,讓人眼前一亮的是這部影片用兇猛的動物、水火交融的戰斗等充滿想象力的設計彌補了技術的差距,夸張的神級動作場面也成為一種獨特的南印美學風格。這啟示我們,技術差距不是難以逾越的鴻溝,插上想象力的翅膀,中國故事的吸引力也會扶搖直上,而這一切的根源都來自于中國優秀的民族文化。

(二)抓住數字化的時代機遇,適應觀眾消費需求變化

新冠疫情加快了全球流媒體行業的發展速度,目前,國外的流媒體已經形成了“以奈飛(Netflix)為首的完備且高質量的流媒體運營模式”[31]。奈飛借助互聯網公司的算法和大數據優勢,與全球一百多個國家尋求合作,通過自制內容、合作大制片廠以及發行第三方內容來充盈自己的片庫,滿足海量用戶的個性化需求。以印度市場為例,奈飛進入印度首先與寶萊塢巨星沙魯克·汗簽署了獨家視頻協議,推出了《神圣游戲》系列劇集,又改編大熱電影《巴霍巴利王》為劇集,想要將其打造為全球知名影視IP[32]。奈飛等一眾流媒體平臺在印度市場的投資經營,加速了印度電影市場的數字化進程,因此,在新冠疫情來臨時,印度影片大規模地轉而在線上流媒體發行。雖然中國的流媒體生態系統與印度、美國相比都有很大差異,但流媒體技術帶來的變化卻是相似的,變革也意味著機遇。

流媒體不僅改變了電影的發行和盈利模式,而且影響了上游內容制作和下游觀眾消費,是電影產業系統性的變化,將引發各個環節的鏈式反應。此前,國內電影放映主要通過先院后網的模式發行,較少在流媒體直接純網發行、院線同步或者先網后院。這使得熱門檔期影片扎堆,排片競爭激烈,普通檔期門可羅雀,大盤連日冷寂,中小成本影片生存異常艱難。當窗口期縮短,院線電影迅速上線流媒體甚至直接發行時,中小成本影片沒有了排片限制,優質內容反而利用觀眾口碑發酵獲得了更長期有效的點擊率,甚至可以在影片未下映的情況下反哺院線排片,延長密鑰獲得超出期望的收益。

某種程度上,流媒體把遙控器重新交回到觀眾手上,觀眾選擇的觀看內容、觀看方式、播放速度等等都是基于個人喜好。因此,為了滿足觀眾的胃口,電影創作者需要呈上更個性化、多元化、更優質的內容餐盤。從奈飛自制內容也可以看出,基于大數據分析出品的一系列小眾市場的電影也獲得了不錯的反響,在良好的院線和流媒體環境下,中小成本電影可以嘗試走一條與大制作電影不同的創作路徑,使得電影內容生態更多元化。

數字發行也給中國電影的海外傳播帶來機遇,借鑒奈飛在印度的經驗,我國流媒體也可以與各國本土制片廠合作,針對亞洲、北美、歐洲不同市場的審美接受和文化需求特點,將不同類型的國潮電影推介給全世界。實際上,“華流”文化正在成為一種新風尚,國漫《羅小黑戰記》清新治愈的手繪風格在日本市場大獲好評,一些陸劇也相繼出海在東南亞掀起收看狂潮,還有榮獲雨果獎的科幻小說《三體》也在全球各地熱賣,這些對于中國電影來說都是難得的發展機遇。

(三)促進多區域的電影生產,提供豐富多元的內容生態

印度電影產業多語種生態格局由來已久,除了與印度本民族多語言屬性相關,更是南亞次大陸發展過程中文化、政治、金融、立法等多因素綜合作用的結果。現今,南印電影擁有四大電影制作中心,已逐漸成為與寶萊塢相媲美的電影產業集聚中心,“多語種生態為印度電影的良性發展提供了內生性的眾多利好,達到資源互補、良性提升”[33]。

中國是一個統一的多民族國家,雖然各民族有自己的語言和文字,各地區有自己的方言和文化,但是漢語仍是使用最廣泛的語言,普通話和漢字是中國電影在全國廣泛傳播的媒介。事實上,中國電影產業也呈現著地理聚集的特征,大致分為北部、東部、西部和南部四大電影產業板塊,但要形成真正的產業集群,還需要產業對區域形成非經濟因素的根植性依賴[34]。綜合南印電影的崛起經驗和我國電影產業現實狀況,可以嘗試從以下幾個方面促進我國區域化電影生產:首先,組建以影視基地為中心的產業集聚地。泰盧固語電影產業制作中心在海德拉巴,這里有世界上最大的電影制作中心———拉莫吉電影城,許多制作公司、電影學校都集聚在此,與相鄰的其他電影產業共享資源與人才。中國也有諸如懷柔、橫店等專業化的影視基地,但多集聚在北部以及東部沿海經濟發達地區。中西部的影視基地存在數量少、集聚度偏低、資源利用效率不高等問題,需要通過差異化定位突出各影視基地的地域文化特色,比如重慶的懸疑特質、西北的西部氣質,或者利用大熱電影擴大影響力,如湖北襄陽影視基地借《妖貓傳》《影》《你好!李煥英》等電影的東風吸引了一大批劇組和配套產業集結來此。

其次,依托有影響力的知名電影節、電影人打造特色文化空間。各個區域的文化特色、國有制片經驗及政策支持等因素都可為電影產業的區域根植助力。新冠疫情之下,全球電影生產都充滿了不確定性,為了保證足量的內容儲備,規劃和扶持各區域的電影生產,可以優化中國電影產業競爭格局,創作出各具特色、類型多元的優質內容,以滿足日益增長的文化需求。

通過對印度電影近五年的產業狀況進行數據分析,我們能分析總結出印度電影產業的變化以及南印電影崛起過程中的某些原因。在全球電影生產一體化的趨勢下,吸取這些經驗教訓有助于把中國電影推向更廣闊的天地。

注釋

[1]票房數據來自: Theatrical and Home Entertainment(THEME) Report 2021, pages 38 & 39 & 40

[2]付筱茵,蒲夏青,秦瀟.印度電影的產業現況與區域化發展格局[J].電影藝術, 2019, (02): 115-125.

[3]數據整理自:安永印度咨詢公司出具的歷年印度媒體與娛樂行業報告

[4] The era of consumer A. R. T. India?s Media & Entertainment sector. March 2020. Page 146

[5] Turning into consumer: Indian M&E rebounds with a customer-centric approach. Page 156

[6]王蕤. 2021年印度新冠疫情在多個經濟發達邦反撲 印度經濟再受重創[EB/ OL]. 前瞻經濟學人https: / / www. qianzhan. com/ analyst/ detail/220/210511 - 787f4452. html, 2021-05-11/2022-10-06

[7] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 149

[8] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 158

[9] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 149

[10]數據整理自: IMDB網站, Samrudh David. Highest Grossing Films In India [ EB/ OL ]. https: / / www. imdb. com/ list/ ls066619783/. 2022-09-27/2022-10-06

[11]數據整理自: IMDB網站, Samrudh David. Highest Grossing Films In India [ EB/ OL ]. https: / / www. imdb. com/ list/ ls066619783/. 2022-09-27/2022-10-06

[12]慕玲,張新陽.國家形象與產業驅動:基于2014—2018年印度電影產業發展觀察[J].北京電影學院學報, 2019, (09): 49-57.

[13] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 157

[14] The era of consumer A. R. T. India?s Media & Entertainment sector. March 2020. Page 140

[15]數據整理自:貓眼票房專業版與豆瓣電影網站

[16]數據整理自: IMDB網站, Samrudh David . Highest Grossing Indian Films In Overseas Markets [EB/ OL]. https: / / www. imdb. com/ list/ ls063745425/. 2022-07-11/2022-10-06

[17]數據整理自: IMDB網站, Samrudh David . Highest Grossing Indian Films In Overseas Markets [EB/ OL]. https: / / www. imdb. com/ list/ ls063745425/. 2022-07-11/2022-10-06

[18]數據來源: Statista, José Gabriel Navarro. Leading film markets worldwide 2021, by number of tickets sold [EB/ OL ]. Statista. https: / / www. statista. com/ statistics/ 252729/. 2022-01-13/2022-10-06

[19]數據整理自: https: / / www. bollywoodhungama. com/ box - office - collections/ footfalls/和https: / / boxofficeindia. com/ india-footfalls. 2022-06-10/2022-10-06

[20]數據整理自: https: / / www. bollywoodhungama. com/ boxoffice - collections/ footfalls/和https: / / boxofficeindia. com/ india-footfalls. 2022-06-10/2022-10-06

[21] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 159

[22]人民幣對印度盧比按匯率1: 11. 37計算而得

[23]數據來源: Statista, José Gabriel Navarro. Average movie ticket price at AMC Theatres worldwide from 2015 to 2021 by region [ EB/ OL]. https: / / www. statista. com/ statistics/687708. 2022-03-11/2022-10-06美元對人民幣按匯率1: 6. 95計算.

[24] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 159

[25]劉漢文. 2021年中國電影產業發展分析報告[J]. 當代電影, 2022, (02): 17-26.

[26] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 155

[27] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 155

[28]數據整理自安永印度咨詢公司出具的歷年的印度媒體娛樂行業報告,家用錄像收入2020年以后并入其他收入來源統計

[29] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 150

[30] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 150

[31]沈魯,郭彥茹.中國內地流媒體電影市場現狀分析[J].中國電影市場, 2022 (09): 4-13.

[32]梁君健,蘇筱.從寶萊塢到流媒體:印度電影的“全球在地化”實踐[ J].當代電影, 2022 ( 03): 79-87.

[33]譚政.印度電影的多語種生態與管理體制[J].當代電影, 2018 (09): 62-70.

[34]范志忠,于汐.中國電影產業集群化發展的區域根植與跨地融合[J].當代電影, 2021 (06): 44-52.

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國化肥信息(2018年4期)2018-08-23 09:11:18

海峽姐妹(2015年5期)2015-02-27 15:11:02