5月新增信貸1.36萬億元M2同比增長11.6%

2023-06-19 02:25:42

證券市場紅周刊 2023年21期

華泰證券:5月信貸周期加速下行,主要是受政府債與城投平臺融資下降拖累,同時居民中長期貸款增幅明顯低于歷史同期水平,顯示居民端貸款需求仍偏弱。值得注意的是,5月M1同比增速進一步走弱,反映在地產需求回落拖累企業部門現金流的同時,廣義政府部門現金流也因融資走弱而趨緊,兩者之間的共振可能正在形成。如果不及時逆轉,企業中長期貸款需求可能也會因廣義政府部門支出能力下降而走弱。基準情形下,我們預計穩增長政策的力度在7月可能再度加碼,出現“穩增長”窗口期,但政策總基調可能仍是“托而不舉”。央行下調7天逆回購利率,傳遞了加強逆周期調節的信號。但為穩定增長和金融穩定預期,降息之外,可能還需要一系列政策相配合,包括擴張財政、穩地產、穩企業預期、擴張央行基礎貨幣,以及增發政策性銀行貸款等等。

中信證券:5月信貸投放依舊偏低,新增人民幣貸款1.36萬億元,同比少增5418億元,結構上票據和企業短期貸款拖累較多。經濟恢復放緩的背景下,企業信貸需求不佳,而且在央行“保持貨幣信貸總量適度、節奏平穩”的要求下,銀行信貸供給意愿也不強。5月社融增速下滑0.5個百分點,廣義財政融資放緩是重要原因,政府債和企業債拖累較多;其他分項變化不大。不過,我們預計穩增長正在醞釀發力,后續信貸投放有望改善。

光大證券:5月新增社融顯著低于市場預期,主要受企業與政府部門融資的拖累。去年同期政策加碼發力下政府債發行較多,對今年新增社融形成明顯擾動;企業端,凈融資同比增量大幅轉負;一方面與去年同期票據融資沖量有關,另一方面近期經濟景氣度進一步走弱,也對企業信貸需求有所抑制;居民端,凈融資同比多增,短端同比多增主要與汽車消費補貼等政策刺激下,汽車消費景氣度持續提升有關,中長端同比多增則與基數較低有關,商品房銷售仍維持低迷。整體看,5月社融存量同比走弱進一步凸顯降息的必要性。6月13日OMO利率下調后,預計后續MLF和LPR會跟進下調,可以顯著改善居民和企業預期,穩住信貸需求,從而托底經濟增長。向前看,降息或只是政策發力的起點,后續一大批組合拳政策正在路上。

浙商證券:流動性是驅動“股債雙牛”的核心邏輯,一方面,今年下半年經濟壓力客觀存在,但貨幣政策仍有寬松空間,預計下半年仍有降準、降息,我們預計利率債收益率年內低點或可至2.4%左右,無風險收益率繼續下行并帶動成長股發力,形成股債雙牛的格局;另一方面,我們認為居民大體量超額儲蓄淤積金融體系,是導致當前流動性過剩、擁擠交易形成“資產荒”的核心原因之一,也是后續股市增量資金的最大不確定性來源。

圖說

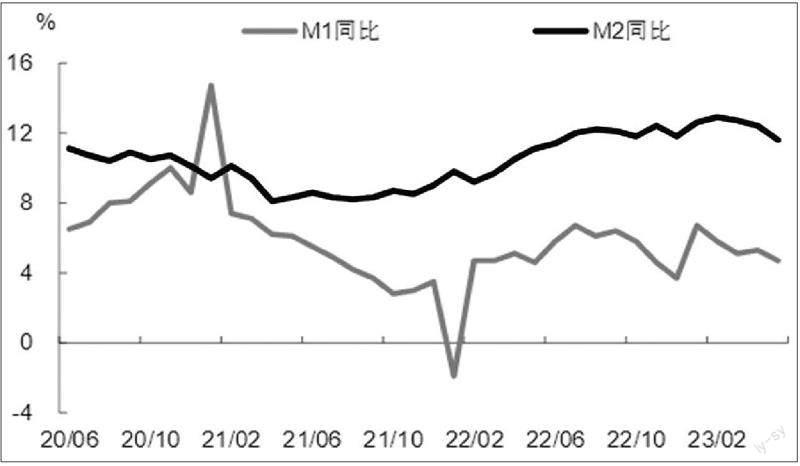

本月信貸數據值得注意的一點是居民中長貸反常回升,但這與基數效應有關,并不意味著地產銷售回暖。M2-M1同比差值為6.9%,較上月(7.1%)回落0.2個百分點,但本月M2-M1收窄與企業資金活化關系不大,更多與企業存款下降本身相關。金融數據反映當前經濟可能仍處于“探底”階段,經濟的主要矛盾在于內生動能不足。央行6月13日超預期下調7天逆回購利率,邊際上降低企業生產經營成本的同時,也釋放了穩增長信號。在需求不足和內生動能偏弱的當下,財政、產業等更多穩增長政策值得期待。

——摘自中泰證券宏觀經濟研究報告

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26