固收出身權益基金經理優缺點并存 崇尚絕對收益思維分散投資成雙刃劍

2023-06-19 01:15:35王驊

證券市場紅周刊 2023年21期

關鍵詞:基金

王驊

股票資產的長期年化收益率是較高的,但其自身波動也較大,如果回撤控制不好,將對中長期收益造成不利影響。而固收出身的基金經理通常絕對收益思維深入骨髓,大類資產配置能力突出,能夠在控制回撤的基礎上追求更好的收益。不過這樣的基金經理通常需要較長的成長周期,對其綜合能力要求很高。

平衡老將“意外翻車” “固收思維”偏向傳統行業

股債雙全的基金經理通常的職業路徑是從固收研究投資開始,逐漸轉成“固收+”基金以及股票基金投資,包括易方達張清華、博時過鈞、招商王景等基金經理均是類似的職業發展路徑。

其原因可能在于,固收基金經理需要始終關注和深度研究包括貨幣政策在內的宏觀變量以及各行業公司信用狀況,往往有著更廣的宏觀和產業分析視角。這種成長路徑,能夠幫助他們在權益類產品的管理中,更好地通過自上而下的角度判斷產業景氣度變化,從而和絕大部分自下而上挖掘個股的股票基金經理形成差異化,最終獲得超額收益。

以過鈞管理的博時新收益為例,在今年之前,博時新收益歷史收益亮眼,夏普比率高,成功實現跨界。對博時新收益進行業績歸因,首先是基金歷史具備了不錯的資產配置能力,股票倉位調整比較靈活:在2017 年的白馬藍籌行情中,股票持倉從2016 年底的7.16% 大幅提高至2017 年底的41.26%;在2018 年持續下行的行情中,將股票倉位降至年底的18.89%;2019 年再度提高股票持倉,2021 年二季度末高達73.53%,充分捕捉了結構性機會。

隨后股票倉位始終維持相對高位,與之相應的是每個季度都可以看到基金經理在季報的運作分析中對宏觀環境、疫情變量以及外部影響的思考,以及階段性的行業調整。例如2022 年四季度基金增加了廣匯能源、寧波銀行、南方航空等疫情后復蘇預期受益品種,今年一季度則在金融、航空以及材料周期品的基礎上,新進了IT 股常山北明。不過,伴隨廣匯能源、中國國航等順周期品種近兩月超過20% 的下跌,該基金近三月的跌幅也在10% 以上。

這實際上反映了固收基金經理路徑依賴的問題,首先債券投研出身的基金經理在宏觀的分析上有獨到之處。但是在他們過去的投資中,或多或少地將重心放在了資源、基建相關的大型企業,因為這些企業需要持續發債來維持公司運營或者資本開支,因此債券投研的基金經理大多對傳統周期板塊、“中特估”企業更加熟悉。而當今年出現一些非傳統宏觀能夠解釋的變量,如“中特估”行情潮起潮落時,這些基金經理的應對可能會稍顯滯后。

分散投資之殤 超額收益來自階段性超額暴露

固收基金大多強調安全和持續,那么在基金經理的投資框架中分散就是非常重要的一環,畢竟債券投資如果遇到風險事件可能面臨本金的巨大損失,不少基金經理也將分散的思路帶到權益基金管理中。

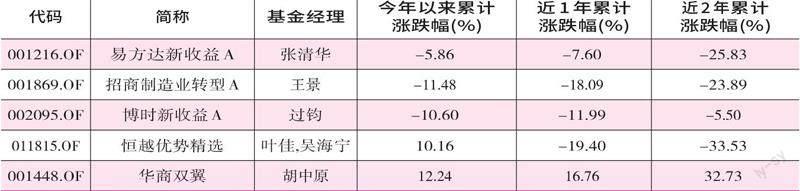

附表 部分固收出身基金經理所管混合基金業績表現一覽

數據來源:Wind 截至2023-6-14

招商基金王景單獨管理的招商制造業轉型,如果拿近一年披露的兩期全部持倉觀察,除了醫藥板塊的占比達到22%,基礎化工、計算機、電力設備與新能源等行業均在10%附近。張清華單獨管理的股票基金易方達新收益也是類似的行業配置比例,近一年電子占比居多,化工、醫藥等其他行業比例在10% 左右。行業分散的意義是平抑風險,但是反過來也有平抑波動的可能,在過去兩年行業輪動加劇、基金抱團股下跌的行情中,即使該基金有加倉醫藥、消費、機械、有色等順周期行業,減持新能源的輪動操作,分散持有各行業龍頭的結果可能就是很難抓住各個階段的機會,對于凈值反而不利。

反觀一些在今年跑出業績的基金,他們的特點是階段會重倉一到兩個主題,并不斷進行性價比的考量和調倉。比如胡中原管理的華商雙翼,在基金經理管理開始的2020年初,布局最多的是半導體設備,接著是特斯拉產業鏈和信創,下半年布局新能源、白酒和醫藥,2021 年基金逐漸切換至旅游、養殖等周期品,持有一段時間之后,又切換到了航空、機場等板塊,今年則加入了算力概念的寒武紀,多數時間段都在進行大的行業輪動,而在輪動過程中獲得了階段性的行業選擇超額收益。

該基金的行業輪動實際上是尋找性價比的過程,一方面是股價跌很多,估值也處在歷史低位,行業又在可預見的未來,景氣度可能面臨著反轉的左側位置;另一方面是處在景氣度很高的右側階段。在行業波動較大的局面下,有所取舍的行業布局可能才是超額收益的重要來源。

整體來看,與傳統挖掘個股的基金經理不同,固收出身的基金經理往往能夠給出自上而下的投研框架,但是也存在著諸如“路徑依賴”等問題,未必能夠適合所有市場。進行選擇時還是考慮自身需求,在注重挖掘暫時不被主流觀點推崇的品種或者進行靈活調整時,這類基金經理可能略顯欠缺;但如果需要進行大類資產估值比較和配置,注重尋找風險和收益平衡點的投資者可以適當關注。(文中所提基金僅為舉例,不作為買入推薦。)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10