數字化轉型與企業杠桿操縱

2023-06-20 19:32:21李黎魏文君

財會月刊·下半月 2023年4期

李黎 魏文君

【摘要】企業杠桿操縱會影響企業高質量發展及宏觀金融系統穩定, 如何治理杠桿操縱受到廣泛關注。本文以2012 ~ 2021年A股非金融企業數據為樣本, 探究數字化轉型對企業杠桿操縱的影響, 并進一步分析其作用路徑、 異質性特征以及經濟后果。研究發現, 數字化轉型能夠有效抑制企業杠桿操縱, 在替換變量、 控制內生性后這一結論依然成立; 機制檢驗發現, 數字化轉型能夠通過降低信息不對稱程度、 優化內部治理環境以及緩解融資困境的方式抑制企業杠桿操縱; 異質性分析發現, 在通過表外負債操縱杠桿、 資金技術密集型、 低市場化進程以及高經濟政策不確定性的樣本組中, 數字化轉型對企業杠桿操縱的抑制作用更加明顯; 經濟后果分析表明, 數字化轉型對企業杠桿操縱的影響具有穿透性, 其對杠桿操縱的抑制作用有助于降低企業債務違約風險并提高未來市場價值。相關結論為抑制企業杠桿操縱、 促進企業高質量發展提供了決策參考。

【關鍵詞】數字化轉型;杠桿操縱;信息不對稱;內部治理;融資困境

【中圖分類號】 F275.5? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)08-0035-10

一、 引言

近年來, 伴隨著我國經濟的迅速發展, 企業杠桿率也處于不斷上升之中, 而微觀杠桿率的升高會進一步推高宏觀杠桿率, 從而增加流動性風險(Reinhart和Rogoff, 2011)。快速上升的杠桿率一方面會對企業生產運營造成沖擊, 干擾其投融資決策; 另一方面會影響金融市場的發展與穩定, 增加風險隱患。自2015年起我國開始進入強制去杠桿時期, 為防范化解重大系統性風險, 政府出臺了一系列政策推動企業去杠桿。2021年中央經濟工作會議提出要“繼續按照穩定大局、 統籌協調、 分類施策、 精準拆彈的方針, 抓好風險處置工作”, 體現出政府對“正確認識和把握防范化解重大風險”的高度重視。企業杠桿率的降低雖然能夠帶來諸如緩解金融錯配、 提高市場資源利用率、 促進經濟健康發展等好處, 但也會增大企業財務壓力, 引發資本支出的下降, 進一步降低發展速率。已有研究發現, 在政策要求以及市場各部門的監管壓力下, 企業為了從銀行等金融機構獲取發展資金, 通常會采用諸如設計表外負債、 將債務裝飾成股權以及盈余管理等手段進行杠桿操縱(Kraft,2015;Scott等,2011;許曉芳和陸正飛,2020), 從而扭曲企業真實賬面杠桿率。然而, 企業進行杠桿操縱并未緩解高杠桿率帶來的風險, 反而會向市場釋放錯誤信息, 誤導利益相關方及其他信息使用者, 進而阻礙資本市場的健康發展。因此, 探究如何治理企業杠桿操縱, 對保證國家“去杠桿”政策的切實有效實施及防范重大系統性風險具有重要意義。

21世紀以來, 大數據、 區塊鏈、 人工智能等新興技術的快速涌現與不斷升級, 驅動著數字技術與實體經濟的融合發展。“十四五”規劃綱要提出, 要“迎接數字時代, 激活數據要素潛能, 推進網絡強國建設, 加快建設數字經濟、 數字社會、 數字政府”。黨的十九屆五中全會提出, 要“發展數字經濟, 推進數字產業化和產業數字化, 推動數字經濟和實體經濟深度融合”, 突顯出數字化在促進經濟發展中的重要地位。作為數字經濟在微觀層面的延伸, 數字化轉型正逐步成為推動企業技術創新、 商業模式變革、 市場競爭力提升的核心戰略。從企業內部視角來看, 數字化轉型提升了企業獲取信息的能力, 推動了信息在企業生產運營各環節中的流轉, 有助于內部組織變革, 進而提高公司治理水平; 從企業外部視角來看, 數字化轉型增強了企業與投資者之間的信息交流與溝通。隨著數字化轉型的不斷深化, 企業解析復雜多樣的信息的能力逐漸增強, 進而提升了信息披露質量, 有效緩解了信息不對稱。可以看出, 數字化轉型能夠通過數據與企業生產要素的融合, 優化內外部信息傳遞機制, 賦予企業更加強大的活力, 進而為治理企業杠桿操縱提供契機。那么, 數字化轉型能否識別并抑制企業杠桿操縱行為?較為遺憾的是, 目前還未有文獻討論數字化轉型對企業杠桿操縱的影響, 其影響機理也處于尚未探索的“黑箱”之中。

鑒于此, 本文以2012 ~ 2021年A股非金融企業數據為樣本, 實證分析數字化轉型對企業杠桿操縱的影響, 并進一步檢驗其作用機制、 不同環境下的異質性表征及經濟后果。本文可能的貢獻在于: 第一, 一方面, 現階段對于企業數字化轉型的研究主要集中于企業管理變革與組織績效的提升, 本文的結論有助于豐富數字化轉型經濟后果方面的研究; 另一方面, 從數字化轉型的視角探究企業杠桿操縱的影響因素, 可以為數字時代背景下治理杠桿操縱提供新的視角。第二, 對數字化轉型影響企業杠桿操縱的影響機制進行實證檢驗, 有助于厘清數字化轉型對杠桿操縱的作用渠道。第三, 從企業內部因素與外部環境異質性的視角探討不同環境中數字化轉型對企業杠桿操縱的影響差異, 有助于進一步識別在多樣化情境作用下數字化轉型對杠桿操縱的影響, 豐富相關研究。同時, 對數字化轉型抑制企業杠桿操縱經濟后果的考察, 有助于拓展數字化轉型對杠桿操縱抑制效應的研究邊界, 進而為治理企業杠桿操縱、 防范重大風險提供決策參考。

二、 文獻回顧與研究假設

(一)文獻回顧

作為數字技術與運營管理流程高度嵌合的企業發展新動力, 數字化轉型以數據為生產要素革新企業價值再造過程, 在重塑組織管理模式的同時進一步拓展要素協同邊界, 逐漸成為企業尋求轉型升級、 贏得市場競爭的核心戰略(聶興凱等,2022)。關于數字化轉型對企業的影響, 多數研究認為數字化轉型將會帶來積極的經濟效應。學者們認為, 數字化轉型所構建的數字信息管理系統有助于企業提高生產效率(Mikalef和Pateli,2017)、 降低融資成本(車德欣等,2021)、 提高會計信息可比性(聶興凱等,2022)、 增加現金持有量(譚志東等,2022)等, 進而具有提升企業主營業績的驅動效應。同時,數據與生產要素相融合的溢出效應能夠改善資本市場信息環境, 提高企業股票信息流動性(吳非等,2021)。然而, 也有一些學者認為, 數字化轉型是一個復雜且持續的過程, 企業組織管理架構若無法與數字技術相匹配則可能導致轉型失敗(Frynas等,2018)。Ekata(2012)以尼日利亞銀行數據為樣本進行研究, 發現數字技術的支出并未帶來銀行績效的提升。Hajli等(2015)研究發現, 數字化轉型并不適用于所有企業, 僅有部分企業在數字化的進程中實現了高質量發展。戚聿東和蔡呈偉(2020)則進一步發現, 企業管理水平與數字化轉型需求的錯配會導致代理成本增加, 進而抵消數字化轉型的業績驅動效應。

現有關于杠桿操縱影響因素的研究主要從企業內部因素與外部因素兩個視角展開。在內部因素方面, 馬新嘯和竇笑晨(2022)研究發現, 通過積極參與企業治理, 非國有股東能夠顯著抑制國有企業杠桿操縱的動機, 降低杠桿操縱水平。翟淑萍等(2021)從黨組織視角探究杠桿操縱的治理路徑, 研究發現黨組織能夠緩解信息不對稱、 約束管理者短視行為, 進而抑制企業杠桿操縱。在外部環境方面, 徐亞琴和宋思淼(2021)的研究表明, 審計師能夠對企業杠桿操縱行為加以識別, 并且起到一定抑制作用, 這種影響隨著審計師行業專長與訴訟風險的提高而得到加強。吳曉暉等(2022)則從機構投資者的角度出發, 發現機構投資者“分心”會弱化對企業的監督作用, 進而加劇企業杠桿操縱。此外, 地方債務擴張會對企業信貸資源造成擠出效應, 進而加劇企業杠桿操縱的傾向(饒品貴等,2022)。

通過文獻梳理可以看出: 一方面, 現有研究對于數字化轉型經濟后果的討論雖然較為廣泛, 但觀點還存在分歧; 另一方面, 鮮有文獻探討數字時代背景下數字信息技術嵌入對企業杠桿操縱的影響。理論上來說, 數字化轉型能夠對企業內部管理機制、 資源配置效率以及外部市場信息環境造成影響, 進而可能對企業杠桿操縱行為產生一定效用。然而, 目前還缺少從數字化轉型視角探究如何治理企業杠桿操縱的文獻。本文的研究將數字化轉型與企業杠桿操縱納入同一分析框架, 有助于進一步豐富數字化轉型的經濟后果及企業杠桿操縱治理方面的研究。

(二)理論分析與研究假設

在信息不對稱的情況下, 管理層或者股東出于自利或獲取貸款的目的, 會有意識地利用會計準則和監管漏洞將企業賬面杠桿向下調整。由于杠桿操縱具有手段復雜且難以被發現的特征, 其不僅增大了財務風險, 而且削弱了企業未來發展的潛力。而數字化轉型以數據這一要素為核心驅動力, 借助人工智能、 區塊鏈、 大數據等數字技術, 加速了信息在各環節與流程中的融合、 貫通, 實現對企業管理架構、 組織戰略、 商業模式以及價值再造過程(Nambisan等,2017)的重塑, 進而可能對企業杠桿操縱行為產生“排斥效應”。首先, 數字化轉型能夠將以往碎片化的數據進行整合利用并輸出為結構化、 標準化的信息, 提高企業對外信息披露的深度與廣度, 進而強化市場參與者對企業的監督效用; 其次, 即時、 高效的數據流轉大大加強了企業內部的交流與溝通, 打破了部門之間的信息傳遞壁壘, 有助于約束管理層行為、 提升內部控制水平, 進而實現高質量發展; 最后, 數字化轉型為企業帶來的變革與活力在增加企業收入的同時向市場釋放積極信號, 進而降低了企業與市場間的金融摩擦, 大大緩解了企業融資壓力。因此本文認為, 作為外部市場信息不對稱、 內部管理者自利與市場資源配置扭曲等因素作用下的短視行為, 杠桿操縱也將在企業不斷推進數字化轉型、 深化數字技術變革的過程中受到有效監督和制約, 具體體現在以下幾個方面:

首先, 數字化轉型能夠發揮信息效應, 緩解企業與市場參與者之間的信息摩擦, 強化外部監管, 進而抑制企業杠桿操縱。根據信息不對稱理論, 信息不對稱的降低便于市場從外部對企業行為進行監督, 有助于提高企業內部運營的規范性。當信息不對稱水平較高時, 企業為了短期利益而進行杠桿操縱的傾向增加。隨著數字化轉型的不斷推進, 企業與市場參與者之間的信息不對稱問題將得到有效緩解, 進而提高企業透明度, 抑制杠桿操縱。從企業的視角來看, 一方面, 數字化轉型強化了企業信息收集處理能力。企業生產運營的各個環節會產生大量沉淀性信息, 而區塊鏈、 云計算、 大數據等信息技術的應用使得企業具備深度挖掘分析冗余數據并將其轉化為流動性、 可視化信息的能力(吳武清和田雅婧, 2022), 提高了企業信息收集的廣度與深度, 進而增強了其信息披露范圍, 有助于提高信息透明度、 降低信息不對稱程度。另一方面, 數字化轉型增強了企業信息整合能力。企業以往的管理體系對繁雜、 多樣化數據的處理能力較弱, 而數字信息技術的應用有效化解了異質性信息協同整合的難題(Ortiz等,2019), 增加了企業年報中的信息含量與信息披露質量, 提高了信息透明度。從外部市場的視角來看:一方面, 數字化轉型符合數字時代的發展潮流, 進行數字化轉型的企業更能引起分析師的注意, 分析師基于其自身的專業知識與數據分析技能能夠提高企業財務報告的可讀性, 從而緩解企業與外部信息使用者之間的信息不對稱(雷光勇等,2022); 另一方面, 數字化轉型能夠提高企業信息披露的及時性與準確性, 減少信息在傳輸過程中的曲解與損耗, 提高市場參與者與企業之間的信息傳遞效率, 從而提升投資者的監督便利性與積極性, 有助于其對企業杠桿操縱行為進行監督。因此, 數字化轉型能夠提高企業信息透明度, 加強外部監督, 進而抑制企業杠桿操縱。

其次, 數字化轉型能夠發揮治理效應, 優化內部治理環境, 進而抑制企業杠桿操縱。根據代理理論, 兩權分離導致的代理沖突增加了管理者為滿足自身利益或者打造“商業帝國”而發生短視行為的傾向, 進而加劇了企業杠桿操縱程度。隨著數字化轉型對組織管理的不斷優化, 企業內部治理環境與控制體系得到大幅改善(肖紅軍等,2021;易露霞等,2021), 而治理能力的提升有助于緩解代理沖突, 對管理者行為實施有效的監督與約束, 提高管理者決策的科學性, 進而有助于降低企業杠桿操縱水平(翟淑萍等,2021)。從組織結構來看, 得益于數字技術的嵌入, 企業內部組織管理的邊界得到進一步拓展, 傳統的組織結構逐漸向扁平化、 網絡化演進, 進而催生出新的組織架構(Murray等,2021), 這有助于緩解組織層級約束, 進而形成良好的組織環境, 提升監督與治理效率; 從內部信息傳遞來看, 數字化轉型有助于企業內部各部門及運營環節的聯結互通, 打破了部門之間的信息壁壘, 這種準確、 便捷的信息流通有助于及時識別管理層的短視傾向, 加大其盈余管理的壓力(冼依婷和何威風,2022), 進而有效抑制企業杠桿操縱; 從管理決策來看, 數字化轉型能夠幫助企業建立起基于業務數據的實時監督機制, 在此基礎上, 依托于數字技術強大的信息分析與處理能力, 使得管理者在進行財務決策時更多地依據客觀數據分析的結果而不是主觀傾向, 從而約束管理者的自由裁量權, 緩解代理沖突, 最終實現對杠桿操縱行為的抑制。因此, 數字化轉型能夠變革組織管理模式、 加速內部信息流轉、 約束管理層行為, 進而優化內部治理環境, 降低企業杠桿操縱水平。

最后, 數字化轉型能夠發揮資源效應, 化解企業融資困境, 進而抑制企業杠桿操縱。根據資源基礎理論, 企業要想擴大市場份額、 加快自身發展, 就必須從市場中獲取資源。銀行等金融機構出于政策監管及風險規避的目的, 對杠桿率較高的企業發放貸款的意愿不強, 又或者是要求更高的風險溢價, 進而提高了企業融資成本。為了獲得投資及貸款, 企業往往選擇粉飾自身杠桿率以向市場釋放積極信號。由此, 融資困難、 資金短缺等問題加劇了企業杠桿操縱的傾向(許曉芳和陸正飛,2020)。而數字化轉型作為數字時代下企業發展的不竭動力, 能夠有效緩解企業資金短缺的窘境, 進而抑制杠桿操縱。一方面, 數字化轉型能夠向市場釋放積極信號, 吸引投資者。數字化轉型作為順應時代發展的戰略選擇, 不但有助于企業獲得社會各界的關注, 而且能夠提升金融機構等市場投資者的心理預期與投資意愿, 拓展企業融資渠道并緩解其融資壓力(Wilson和Daugherty,2018), 進而有助于抑制杠桿操縱。另一方面, 數字化轉型能夠驅動企業主營業績增長(易露霞等,2021), 增加財務盈余。隨著數字化在企業運營管理中的不斷下沉, 企業能夠基于數字信息技術平臺對市場信息進行收集整理, 提高產品策略市場導向與追蹤的精準性。與此同時, 企業的生產與銷售模式也將分別向著滿足顧客需求的定制化、 精準化轉變, 這有助于增強企業價值再造過程中的柔性, 提升企業營業收入與現金持有水平(譚志東等,2022), 進而抑制企業杠桿操縱的傾向。由此可見, 數字化轉型能夠緩解市場資源配置扭曲與內部資金短缺所造成的融資困境, 進而抑制企業杠桿操縱。

基于以上分析, 提出下列假設:

假設: 限定其他條件不變, 數字化轉型能夠抑制企業杠桿操縱。

三、 研究設計

(一)樣本選擇與數據來源

為了驗證上述假設, 本文選取A股非金融上市企業數據為樣本, 窗口期為2012 ~ 2021年。在剔除ST、 PT等異常企業數據后, 進一步將變量數據存在缺失及財務數據異常的數據剔除, 最終獲得樣本數據20688條。為消除離群值的影響, 對連續型變量按首尾1%的標準進行Winsorize調整。文中數據主要來自CSMAR、 CNRDS數據庫并通過手工整理, 其中企業數字化轉型數據通過Python文本分析獲得。

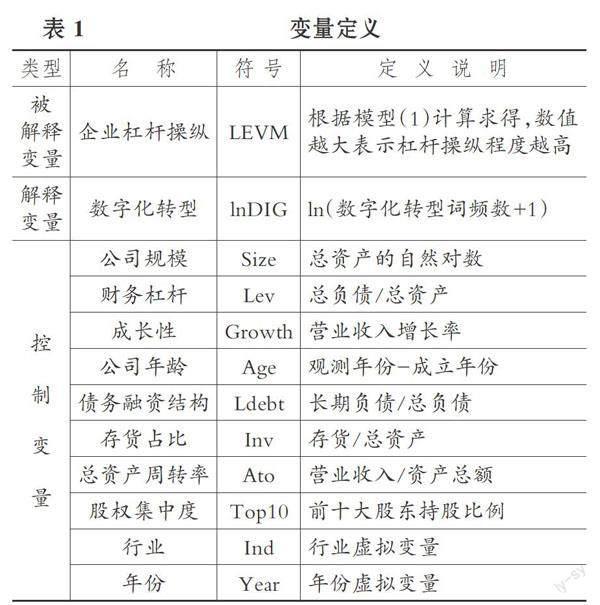

(二)變量定義

1. 被解釋變量: 企業杠桿操縱(LEVM)。本文借鑒許曉芳等(2020)的研究, 認為企業主要通過表外負債及名股實債的方式進行杠桿操縱。其他手段多以表外協議的形式實現, 難以獲取準確數據(翟淑萍等,2021)。因此, 在主回歸中采用基本的XLT-LEVM法來估計企業杠桿操縱, 而在穩健性檢驗中以額外包括采用會計手段操縱杠桿在內的擴展的XLT-LEVM法衡量企業杠桿操縱。基本的XLT-LEVM模型計算公式如下所示:

LEVMi,t=(DEBTB_TOTALi,t+DEBT_OBi,t+DEBT_NSRDi,t)÷(ASSETB_TOTALi,t+DEBT_OBi,t)-LEVBi,t (1)

其中: LEVM為企業杠桿操縱, 由真實杠桿率減去賬面杠桿率得到; DEBTB_TOTAL、 DEBT_OB、 DEBT_NSRD分別為企業賬面負債、 表外負債以及名股實債總額; ASSETB_TOTAL為企業賬面資產總額;LEVB為企業賬面資產負債率。

2. 解釋變量: 數字化轉型(lnDIG)。數字化轉型作為企業實現高質量發展的重要戰略受到了學者們的高度關注, 而由于數字化轉型是嵌入到企業生產運營等各個環節中的變革, 因此很難將其剝離并通過財務指標具象化。考慮到企業年報是對企業內部經營信息、 戰略執行及未來規劃的總結性、 指導性報告, 本文參考吳非等(2021)的做法, 通過文本分析選取年報中人工智能、 大數據、 云計算、 區塊鏈等技術以及數字技術應用的相關詞頻, 考慮到該數據的偏態特征, 以詞頻總數加1取自然對數衡量數字化轉型。

3. 控制變量。參考現有研究, 本文選取公司規模(Size)、 財務杠桿(Lev)、 成長性(Growth)、 公司年齡(Age)、 債務融資結構(Ldebt)、 存貨占比(Inv)、 總資產周轉率(Ato)以及股權集中度(Top10)作為控制變量。為控制行業及年份差異, 進一步加入行業虛擬變量(Ind)與年份虛擬變量(Year)。

具體變量定義見表1。

(三)模型構建

為了考察數字化轉型對企業杠桿操縱的影響, 本文構建以下模型:

LEVMi,t=α0+α1lnDIGi,t+α2Sizei,t+α3Levi,t+α4Growthi,t+α5Agei,t+α6Ldebti,t+α7Invi,t+α8Atoi,t+α9Top10i,t+∑Ind+∑Year+ε? ?(2)

模型(2)中, α0為常數項, ε為殘差項, 其他變量定義見表1。若lnDIG的系數顯著為負, 則說明數字化轉型能夠有效抑制企業杠桿操縱, 進而驗證前文假設。

四、 實證分析

(一)描述性統計

表2列示了各變量的描述性統計結果。根據表中數據可知, 企業杠桿操縱的最小值為0, 最大值為1.251, 均值為0.11, 說明我國上市企業的杠桿操縱現象較為普遍, 企業中存在不同程度的杠桿操縱問題。數字化轉型的最小值為0, 最大值為5.209, 說明數字化轉型在不同企業中表現出較大的差異, 同聶興凱等(2022)的研究結果相近。數字化轉型的均值為1.483, 說明整體上企業數字化轉型尚處于初始時期, 數字化進程還需進一步推進。其他控制變量的均值與中位數較為接近, 數據整體上表現出正態分布的特征, 而最小值與最大值存在較大差異, 表明數據選取較為合理。此外, 計算各變量的VIF值發現, 最大值為1.68, 均值為1.27, 說明不存在多重共線性問題。

(二)主回歸分析

表3列報了數字化轉型與企業杠桿操縱的回歸結果。其中: 列(1)為未控制行業與年份差異的結果, 可以看出數字化轉型的系數在5%的水平上顯著為負, 初步說明數字化轉型能夠抑制企業杠桿操縱; 列(2)與列(3)分別為僅控制行業、 年份差異的結果, 可以看出數字化轉型的系數分別為-0.0024、 -0.0034, 同樣顯著為負; 列(4)為同時控制行業與年份的結果, 可以看出數字化轉型的系數為-0.0043, 且在1%的水平上顯著。以上回歸結果表明, 數字化轉型在抑制企業杠桿操縱方面具有顯著作用, 驗證了前文假設。數字化轉型是數字時代企業發展的重要推動力。一方面, 數字化轉型需要長期且持續的資源投入, 會促使企業更多地從長遠角度進行決策, 進而對杠桿操縱這種短視行為具有顯著的“擠出效應”; 另一方面, 數字化轉型以數據為核心驅動力, 會引發企業內外部環境的一系列變革, 進而塑造高效、 透明的發展環境, 抑制管理者自利傾向, 實現對杠桿操縱的抑制作用。另外, 在控制變量方面, 表3中結果顯示: 公司規模、 成長性、 公司年齡以及股權集中度的系數顯著為負, 對抑制企業杠桿操縱具有重要作用; 而財務杠桿、 債務融資結構、 存貨占比、 總資產周轉率的系數顯著為正, 表明這些指標的增長會加劇企業杠桿操縱。

(三)穩健性檢驗

為了保證前文結論的穩健性, 本文進行了如下 穩健性檢驗(限于篇幅,相關結果未予列示):

1. 替換被解釋變量。上文中基于基本的XLT-LEVM法測算的企業杠桿操縱僅是從債務粉飾的角度進行估計的, 而現實生活中企業也常常通過向上調整利潤來降低賬面杠桿率。因此參考許曉芳等(2020)的做法, 為了盡可能全面地覆蓋企業杠桿操縱的手段, 以擴展的XLT-LEVM法衡量企業杠桿操縱, 具體分為直接法(ExpLEVM)和間接法(ExpLEVMI)。替換變量后的回歸結果顯示: 當采用擴展的XLT-LEVM直接法衡量企業杠桿操縱時, 數字化轉型的系數顯著為負, 說明其能夠有效抑制企業杠桿操縱; 而采用擴展的XLT-LEVM間接法衡量企業杠桿操縱時, 同樣得到了與前文相同的結論。

2. 替換解釋變量。數字化轉型對企業杠桿操縱的影響可能會受到數字化轉型衡量方式的影響。一方面, 通過統計數字化轉型的詞頻數衡量數字化轉型可能會存在噪聲干擾; 另一方面, 企業年報篇幅越長, 其含有的數字化轉型詞頻數可能會越多, 造成詞頻統計總數偏離真實水平。因此, 本文參考聶興凱等(2022)、 吳武清和田雅婧(2022)的做法, 對企業數字化轉型重新進行衡量: ①是否數字化轉型(iflnDIG)。根據企業數字化轉型詞頻數是否為0構建虛擬變量, 若數字化轉型詞頻數大于0, 則賦值1, 否則賦值0。②數字化轉型詞頻占比(Wordper)與數字化轉型句頻占比(Centper)。具體來說, 分別用數字化轉型詞頻數除以企業年報詞頻總數、 包含數字化轉型詞頻的句子數除以企業年報句子總數得到。結果顯示, 在替換衡量方式后數字化轉型依舊在1%的水平上顯著抑制企業杠桿操縱, 與前文結論相同。

3. 內生性處理。為了控制模型設定時的內生性問題, 進一步提高結論的穩健性, 本文采用以下兩種方法進行內生性處理: ①IV-2SLS法。以數字化轉型的行業、 年度均值為標準生成工具變量(IV), 具體來說, 企業數字化轉型超出均值時該工具變量取1, 否則取0。同一年度行業數字化轉型程度會影響企業數字化轉型水平, 但不會直接影響企業杠桿操縱。根據回歸結果, 數字化轉型的系數顯著為負, 說明其能夠抑制企業杠桿操縱, 與前文結論一致。②傾向性得分匹配(PSM)法。考慮到數字化轉型可能會受企業特征變量的影響, 進而對研究結論造成干擾, 本文根據企業是否進行數字化轉型進行分組以緩解樣本偏差帶來的影響, 卡尺設定為0.05, 采用最近鄰1∶1有放回的匹配方式對匹配后的數據重新進行回歸。根據回歸結果, 數字化轉型的系數在1%的水平上顯著為負, 同樣驗證了數字化轉型對企業杠桿操縱的抑制作用。

五、 進一步研究

(一)影響機制檢驗

前文的研究結論表明數字化轉型能夠顯著抑制企業杠桿操縱, 但對其影響機制的研究還停留在理論分析的層面, 缺乏數據的實證檢驗。為厘清數字化轉型影響企業杠桿操縱的作用路徑, 且避免將中介變量作為控制變量時導致的內生性, 參考江艇(2022)的研究, 在前文模型(2)的基礎上進一步構建如下中介效應模型:

mi,t=β0+β1lnDIGi,t+β2Sizei,t+β3Levi,t+β4Growthi,t+β5Agei,t+β6Ldebti,t+β7Invi,t+β8Atoi,t+β9Top10i,t+∑Ind+∑Year+δ? ?(3)

在模型(3)中, m為中介變量, β0為常數項, δ為殘差項, 其他變量說明見表1。若模型(3)中數字化轉型的系數顯著, 則說明中介效應存在且顯著。

1. 信息效應的中介檢驗。數字化轉型的信息效應主要表現為其能夠通過提升信息收集處理能力與分析師關注度, 進而緩解企業與市場之間的信息沖突, 強化市場參與者對企業的監督效應, 實現對企業杠桿操縱的抑制。本文借鑒辛清泉等(2014)與雷光勇等(2022)的做法, 分別選取分析師關注度(Analyst)與公司透明度(Trans)衡量數字化轉型的信息效應, 相關回歸結果見表4。由表4中列(1)的結果可知, 數字化轉型的系數為0.0691, 顯著為正, 說明數字化轉型能夠吸引更多的分析師對企業進行跟蹤與分析, 從而降低了信息不對稱程度; 列(2)中數字化轉型的系數為0.0052, 通過了1%水平的顯著性檢驗, 表明數字化轉型能夠提高企業信息透明度。結合前文結論可知, 分析師關注度和公司透明度在數字化轉型與企業杠桿操縱之間起到顯著的中介作用, 即“數字化轉型——信息效應——杠桿操縱”的作用路徑有效。數字化轉型有助于降低信息不對稱程度, 強化外部市場監督, 進而降低企業杠桿操縱水平。在企業不斷推進數字化轉型的過程中, 一方面企業生產及運營各環節的數據得到充分收集整理, 增加了企業信息披露的多樣性; 另一方面, 基于數字信息技術搭建起的信息處理與共享平臺降低了市場參與者的信息收集成本, 提高了分析師關注的便利性與預測的準確性。信息不對稱的緩解有助于外部投資者對企業進行監督, 從而抑制杠桿操縱。

2. 治理效應的中介檢驗。參考聶興凱等(2022)、 車德欣等(2021)的做法, 分別選取企業真實盈余管理(Rem)以及內部控制水平(Ic)衡量數字化轉型的治理效應, 并代入模型(3)。其中, 內部控制數據來自迪博數據庫, 同時為了平衡系數量級將其除以1000。由表4中列(3)的回歸結果可知, 數字化轉型的系數顯著為負, 表明數字化轉型能夠有效降低真實盈余管理水平; 列(4)中數字化轉型的系數為0.0027, 且通過了1%水平的顯著性檢驗, 表明數字化轉型有利于提高內部控制水平, 優化治理環境。結合前文結論可知, 真實盈余管理和內部控制在數字化轉型與企業杠桿操縱之間起到顯著的中介作用, 即“數字化轉型——治理效應——杠桿操縱”的作用路徑有效。以上結論表明: 一方面, 數字化轉型賦予了企業強大的數據處理能力, 企業基于大數據、 云計算等數字技術分析后做出的決策更具有科學性和客觀性, 由此削弱了管理層短視傾向, 加大了盈余管理的壓力, 進而有效抑制杠桿操縱; 另一方面, 數字化轉型以數據作為樞紐, 將企業各部門及生產環節貫通, 推動組織管理架構逐漸向扁平化、 網絡化演進, 進而優化內部環境、 提高治理水平, 實現對杠桿操縱的抑制。

3. 資源效應的中介檢驗。為考察數字化轉型能否發揮資源效應, 通過緩解企業資金短缺壓力, 進而抑制杠桿操縱, 本文選取融資成本(Cost)與現金持有(Cash)(譚志東等,2022)作為數字化轉型資源效應的代理變量進行中介效應檢驗。其中, 融資成本由“財務費用/營業收入”得到, 現金持有由“貨幣資金/總資產”得到。根據表4中列(5)的回歸結果可知, 數字化轉型的系數為-0.0006, 且在1%的水平上顯著, 說明數字化轉型能夠顯著降低企業融資成本; 列(6)中數字化轉型的系數為0.0045, 且通過了1%水平的顯著性檢驗, 表明數字化轉型能夠促進企業業績增長, 提高現金持有水平。結合前文結論可知, 融資成本與現金持有在數字化轉型與企業杠桿操縱之間起到顯著的中介作用, 即“數字化轉型——資源效應——杠桿操縱”的作用路徑有效。在數字時代下, 一方面企業持續推進數字化轉型符合政策指引及經濟轉型的需要, 有助于獲取相關政策及產業基金的支持, 進而緩解企業融資約束(花俊國等, 2022); 另一方面, 數字化轉型具有“示范效應”, 能夠吸引市場中的投資者入股, 這有助于企業吸納資金。此外, 數字化轉型有助于提升企業的市場競爭力, 賦予其識別外界投資機會與市場產品需求的能力, 進而推動收入增長, 提高財務資金持有量。這些都有助于緩解企業資金壓力, 抑制其杠桿操縱的傾向。

(二)異質性分析

1. 考慮杠桿操縱手段的影響。現有研究表明, 表外負債與名股實債已經成為企業杠桿操縱的主要手段(許曉芳和陸正飛,2020;許曉芳等,2020)。那么, 數字化轉型能否精準識別企業杠桿操縱的不同手段并產生差異化影響?數字化轉型將會對何種杠桿操縱的手段表現出更優的抑制效果?厘清這些問題有助于更加精細化地認識數字化轉型對企業杠桿操縱的抑制作用。鑒于此, 本文將前文中表外負債與名股實債總額分別除以企業總資產, 得到表外負債水平(DEBT_OB1)與名股實債水平(DEBT_NSRD1), 并將其代入模型(2)進行回歸, 相關結果見表5。根據表5中列(1)的結果可知, 數字化轉型的系數為-0.0081, 且通過了1%水平的顯著性檢驗, 表明數字化轉型對表外負債的杠桿操縱手段具有顯著的抑制效應; 而列(2)中數字化轉型的系數僅在5%的水平上顯著為負, 說明數字化轉型能夠抑制通過名股實債手段進行的杠桿操縱, 但相較于表外負債, 對名股實債的抑制效應較弱。可能的原因是: 表外負債主要是通過經營租賃等方式實現的, 體現了企業融資需求的特征, 而數字化轉型有助于優化企業價值再造流程, 為企業持續發展注入新的生命力, 進而推動企業主營業務的增長, 同時企業融資需求也得到一定緩解, 因此數字化轉型對企業表外負債表現出強力的抑制作用; 名股實債主要通過“抽屜協議”將企業債務偽裝成股份, 進而降低自身賬面杠桿率, 更多的是基于市場監管及會計政策的不完善達成杠桿操縱的目的, 數字化轉型往往難以有效彌補監管及政策上的缺陷, 進而導致其對企業名股實債的抑制效應較弱。

2. 考慮要素類型的影響。企業所能提供的要素支撐影響著數字化轉型的效果, 進而在對杠桿操縱的抑制效應上表現出差異化特征。對于資金技術密集型企業來說, 由于具有較大的資金或者信息技術優勢, 數字化轉型的效應會得到加強, 數字技術的嵌入與融合也更加深入, 這有助于更好地發揮數字化轉型對企業杠桿操縱的抑制作用; 而對于勞動密集型企業來說, 數字化轉型的資金及技術儲備都較為匱乏, 并且勞動密集型企業的運營管理模式與數字化管理模式的匹配度較低, 優化適配成本較高, 削弱了數字化轉型對企業杠桿操縱的抑制作用。為了檢驗不同要素類型企業中數字化轉型對杠桿操縱抑制效應的差異, 本文借鑒雷光勇等(2022)的做法, 以固定資產占總資產比重以及研發費用占營業收入比重的中位數為標準, 將高于中位數的企業劃分為資金技術密集型, 其余則為勞動密集型。由表5中列(3)的結果可知, 在資金技術密集型企業中, 數字化轉型的系數為-0.0058, 且通過了1%水平的顯著性檢驗; 而列(4)中的結果表明, 在勞動密集型企業中, 數字化轉型的系數雖然為負但并不顯著。以上結果說明, 相較于勞動密集型企業, 資金技術密集型企業中數字化轉型對杠桿操縱表現出更強的抑制效應。

3. 考慮市場化進程的影響。市場化進程會影響要素市場, 進而通過改善制度環境影響數字化轉型對企業杠桿操縱的抑制作用。對于市場化進程較高的地區來說, 其生產要素市場與市場制度環境完善度較高, 能夠及時為企業數字化轉型提供資金與技術支持。此外, 較為完善的市場制度能夠加強對企業的外部監督, 有效識別企業短視行為, 提高其運營管理的規范性, 企業進行杠桿操縱的動機被極大地削弱, 因此數字化轉型對杠桿操縱抑制效應的增量效果較弱。而對于市場化進程較低的地區來說, 由于市場中信息傳遞效率低下, 企業難以及時獲得生產發展所需的資金, 迫于融資壓力, 企業進行杠桿操縱的動機增強, 此時數字化轉型對杠桿操縱的抑制效應較為明顯。為了檢驗不同市場化進程下數字化轉型對企業杠桿操縱抑制效應的差異, 本文參考莊旭東和王仁曾(2022)的做法, 根據市場化指數的中位數進行分組回歸。表6中列(1)的結果顯示: 數字化轉型的系數為-0.0055, 且在1%的水平上顯著; 而列(2)中數字化轉型的系數僅在5%的水平上顯著為負, 弱于低市場化進程組。以上結果說明, 相較于低市場化進程地區, 高市場化進程地區的企業由于要素市場及市場環境的支持與監督, 杠桿操縱動機較弱, 數字化轉型對杠桿操縱的抑制效應也相對較弱。

4. 考慮經濟政策不確定性的影響。企業的各種生產經營活動處在復雜動態的市場環境中, 因此其財務決策將不可避免地受到外部不確定性的影響, 而經濟政策不確定性是影響企業運營的重要環境因素。已有研究表明, 當經濟政策處在不斷變化中時, 企業現金流也將表現出較高的不確定性。因此, 金融機構出于風險規避的目的, 會要求更高的資本回報率, 這會進一步加劇企業融資約束。此外, 經濟政策不確定性的升高也會導致銀行壞賬增加, 進而減少貸款規模, 致使企業融資難度加大。這些都會進一步加大企業融資壓力以及杠桿操縱的傾向, 進而使數字化轉型對企業杠桿操縱抑制效應的增量作用更加明顯。而當經濟政策趨于穩定時, 不確定性對市場環境造成的沖擊被極大地削弱, 有助于降低企業融資費用, 提升企業獲取貸款的及時性, 由此企業杠桿操縱的動機不足, 數字化轉型對杠桿操縱的抑制效應不明顯。為了檢驗不同程度經濟政策不確定性對數字化轉型與企業杠桿操縱之間關系的影響, 本文以Baker等(2016)構建的經濟政策不確定性指數的中位數為標準 進行分組回歸。表6中列(3)的結果顯示, 在低經濟政策不確定性組中, 數字化轉型的系數為-0.0023, 但并不顯著; 而列(4)中數字化轉型的系數在1%的水平上顯著為負。以上結果說明, 數字化轉型對企業杠桿操縱的抑制作用在經濟政策不確定性較高時更加明顯。

(三)經濟后果分析

杠桿操縱掩飾了企業真實杠桿率, 雖然為企業帶來了短期收益, 但是并未降低其財務風險, 反而會誤導股東及其他利益相關者的投資決策。當杠桿操縱程度加深時, 從企業角度來看, 會導致其在未來需要償還的債務進一步增加, 發展潛力變弱, 債務違約風險加劇; 從投資者角度來看, 出于風險規避的目的, 投資者往往缺少對杠桿操縱程度高的企業進行投資的熱情, 市場期待較低, 進而損害企業市場價值。前文的研究表明, 數字化轉型能夠抑制企業杠桿操縱, 那么這種影響是否具有穿透效應, 進而降低企業債務違約風險并提高市場價值呢?較為不足的是, 現有關于企業杠桿操縱的研究主要集中在影響因素方面, 對經濟后果的考察較少, 缺少對上述問題的探討。鑒于此, 本文參考陳克兢等(2021)對經濟后果的考察方式, 構建中介效應模型(江艇,2022)對數字化轉型抑制企業杠桿操縱的經濟后果進行檢驗。同時, 借鑒現有研究的做法(翟淑萍等,2022;Yildirim,2020), 用Zscore表示企業債務違約風險, 用托賓Q表示企業市場價值。其中, Zscore由“1.2×(營運資金÷總資產)+1.4×(留存收益÷總資產)+3.3×(息稅前利潤÷總資產)+0.6×(權益市值÷總負債)+營業收入÷總資產”計算得到, 并且其數值越大, 說明企業債務違約風險越低。具體回歸模型如下:

LEVMi,t=χ0+χ1lnDIGi,t+χ2Sizei,t+χ3Levi,t+χ4Growthi,t+χ5Agei,t+χ6Ldebti,t+χ7Invi,t+χ8Atoi,t+χ9Top10i,t+∑Ind+∑Year+η (4)

Zscorei,t=χ0+χ1lnDIGi,t+χ2Sizei,t+χ3Levi,t+χ4Growthi,t+χ5Agei,t+χ6Ldebti,t+χ7Invi,t+χ8Atoi,t+χ9Top10i,t+∑Ind+∑Year+η (5)

Qi,t=χ0+χ1lnDIGi,t+χ2Sizei,t+χ3Levi,t+χ4Growthi,t+χ5Agei,t+χ6Ldebti,t+χ7Invi,t+χ8Atoi,t+χ9Top10i,t+∑Ind+∑Year+η? (6)

其中, Zscore為債務違約風險, Q為企業市場價值, η為殘差項, 其他變量定義見表1。前文研究表明, 數字化轉型能夠顯著抑制企業杠桿操縱, 即模型(4)中數字化轉型的系數顯著為負。在此基礎上, 若模型(5)與模型(6)中數字化轉型的系數顯著為正, 則說明數字化轉型能夠通過抑制企業杠桿操縱進而降低債務違約風險, 提高市場價值。

表7報告了數字化轉型通過抑制企業杠桿操縱對債務違約風險與市場價值的影響。由表7中列(2)的結果可知, 數字化轉型的系數為0.0662, 通過了5%水平的顯著性檢驗, 表明數字化轉型對企業杠桿操縱的抑制效應能夠進一步降低企業債務違約風險。列(3)中數字化轉型的系數為0.0342, 通過了1%水平的顯著性檢驗, 表明數字化轉型對企業杠桿操縱的抑制作用同樣有助于提高企業市場價值。隨著數字化轉型的不斷深入, 數字信息技術與生產要素相結合帶來的變革在企業內部逐漸下沉。一方面, 數字化轉型能夠使企業及時識別潛在的風險因素并做出應對。在數字化轉型抑制企業杠桿操縱的過程中, 債務風險被及時發現并釋放, 有效保障了企業的長期穩定發展與價值提升。另一方面, 企業內部的數字變革增強了企業競爭力。企業杠桿操縱得到抑制也意味著企業與市場參與者之間的信息不對稱得到緩解、 內部治理環境進一步優化、 融資能力與主營業績得到進一步提升, 最終表現為競爭力的不斷提高, 這有利于提高投資者對企業未來的預期, 獲得市場對企業的投資青睞, 進而提高企業市場價值。綜上所述, 數字化轉型對企業杠桿操縱的影響具有穿透性, 能夠通過抑制杠桿操縱的方式降低企業債務違約風險并提升市場價值。

六、 結論與啟示

本文以2012 ~ 2021年A股非金融企業數據為樣本, 實證檢驗了數字化轉型對企業杠桿操縱的影響、 作用機制、 在不同環境下的異質性表現以及經濟后果。主要結論如下: 數字化轉型有助于降低企業杠桿操縱水平, 并且在替換變量及控制內生性問題后結果依然顯著; 機制檢驗表明, 降低信息不對稱程度、 優化內部治理環境以及緩解融資困境是數字化轉型抑制企業杠桿操縱的有效路徑; 異質性分析發現, 在以表外負債進行杠桿操縱、 資金技術密集型、 市場化進程較低以及經濟政策不確定性較高的樣本中, 數字化轉型對企業杠桿操縱的抑制效應更明顯; 進一步地, 數字化轉型對企業杠桿操縱的影響具有穿透性, 能夠通過抑制杠桿操縱實現企業債務違約風險的下降與市場價值的提升。

根據本文結論, 得出以下啟示: 第一, 企業應大力推進數字化轉型, 將數字技術與信息工具運用到生產運營與財務決策中, 充分利用數字化轉型所帶來的積極效果, 實現對企業短視行為的監督與約束, 進而規范企業行為, 發揮數字化轉型的“長尾效應”。第二, 企業要認識到杠桿操縱的危害性, 杠桿操縱雖然能夠使企業在短期內獲得資金、 提高融資能力, 但會增大潛在風險, 損害企業未來市場價值, 降低金融市場資源配置效率, 增加金融系統的脆弱性。因此, 企業要努力規范自身行為, 對不合理以及過度承擔的部分債務及時進行清理, 以緩解融資壓力與降低債務風險。第三, 政府一方面要對以表外負債為杠桿操縱主要手段的企業以及勞動密集型企業給予更多關注, 積極發揮資金技術密集型企業的數字化轉型優勢, 形成示范帶頭效應; 另一方面要繼續推進市場化建設, 加快完善要素市場與信息環境制度, 努力提高經濟政策的長期穩定性, 為企業高質量發展提供良好的環境。第四, 企業要努力提高財務信息披露的完整性與可靠性, 進一步完善內部控制體系, 積極發揮數字化轉型帶來的競爭優勢, 以實現營業收入的增長。

【 主 要 參 考 文 獻 】

車德欣,戴美媛,吳非.企業數字化轉型對融資成本的影響與機制研究[ J].金融監管研究,2021(12):56 ~ 74.

陳克兢,萬清清,康艷玲等.自治性公司章程條款會淪為高管自利行為的保護傘嗎——基于反收購條款的視角[ J].會計研究,2021(11):102 ~ 113.

花俊國,劉暢,朱迪.數字化轉型、融資約束與企業全要素生產率[ J].南方金融,2022(7):54 ~ 65.

江艇.因果推斷經驗研究中的中介效應與調節效應[ J].中國工業經濟,2022(5):100 ~ 120.

雷光勇,買瑞東,左靜靜.數字化轉型與資本市場效率——基于股價同步性視角[ J].證券市場導報,2022(8):48 ~ 59.

馬新嘯,竇笑晨.非國有股東治理與國有企業杠桿操縱[ J].中南財經政法大學學報,2022(3):45 ~ 59.

聶興凱,王穩華,裴璇.企業數字化轉型會影響會計信息可比性嗎[ J].會計研究,2022(5):17 ~ 39.

戚聿東,蔡呈偉.數字化對制造業企業績效的多重影響及其機理研究[ J].學習與探索,2020(7):108 ~ 119.

饒品貴,湯晟,李曉溪.地方政府債務的擠出效應:基于企業杠桿操縱的證據[ J].中國工業經濟,2022(1):151 ~ 169.

譚志東,趙洵,潘俊等.數字化轉型的價值:基于企業現金持有的視角[ J].財經研究,2022(3):64 ~ 78.

吳非,胡慧芷,林慧妍等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[ J].管理世界,2021(7):130 ~ 144+10.

吳武清,田雅婧.企業數字化轉型可以降低費用粘性嗎——基于費用調整能力視角[ J].會計研究,2022(4):89 ~ 112.

吳曉暉,王攀,郭曉冬.機構投資者“分心”與公司杠桿操縱[ J].經濟管理,2022(1):159 ~ 175.

冼依婷,何威風.企業數字化轉型影響業績預告質量嗎[ J].山西財經大學學報,2022(9):100 ~ 113.

肖紅軍,陽鎮,劉美玉.企業數字化的社會責任促進效應:內外雙重路徑的檢驗[ J].經濟管理,2021(11):52 ~ 69.

辛清泉,孔東民,郝穎.公司透明度與股價波動性[ J].金融研究,2014(10):193 ~ 206.

徐亞琴,宋思淼.審計師能識別企業的杠桿操縱嗎?——基于審計意見視角的實證檢驗[ J].審計研究,2021(6):102 ~ 115.

許曉芳,陸正飛,湯泰劼.我國上市公司杠桿操縱的手段、測度與誘因研究[ J].管理科學學報,2020(7):1 ~ 26.

許曉芳,陸正飛.我國企業杠桿操縱的動機、手段及潛在影響[ J].會計研究,2020(1):92 ~ 99.

易露霞,吳非,常曦.企業數字化轉型進程與主業績效——來自中國上市企業年報文本識別的經驗證據[ J].現代財經(天津財經大學學報),2021(10):24 ~ 38.

翟淑萍,韓賢,張曉琳等.數字金融能降低企業債務違約風險嗎[ J].會計研究,2022(2):117 ~ 131.

翟淑萍,毛文霞,白夢詩.國有上市公司杠桿操縱治理研究——基于黨組織治理視角[ J].證券市場導報,2021(11):12 ~ 23.

Baker S. R., Bloom N., Davis S. J.. Measuring economic policy uncertainty[ J].The Quarterly Journal of Economics,2016(4):1593 ~ 1636.

Ekata G. E.. The IT productivity paradox: Evidence from the Nigerian banking industry[ J]. The Electronic Journal of Information Systems in Developing Countries,2012(1):1 ~ 25.

Frynas J. G., Mol M. J., Mellahi K.. Management innovation made in China: Haier's Rendanheyi[ J]. California Management Review,2018(1):71 ~ 93.

Hajli M., Sims J. M., Ibragimov V.. Information technology (IT) productivi-ty paradox in the 21st century[ J]. International Journal of Productivity and Performance Management,2015(4):457 ~ 478.

Kraft P.. Rating agency adjustments to GAAP financial statements and their effect on ratings and credit spreads[ J]. The Accounting Review,2015(2):641 ~ 674.

Mikalef P., Pateli A.. Information technology-enabled dynamic capabilities and their indirect effect on competitive performance: Findings from PLS-SEM and fsQCA[ J]. Journal of Business Research,2017(70):1 ~ 16.

Murray A., Kuban S., Josefy M., et al.. Contracting in the smart era: The implications of blockchain and decentralized autonomous organizations for contracting and corporate governance[ J]. Academy of Management Perspectives,2021(4):622 ~ 641.

Nambisan S., Lyytinen K., Majchrzak A., et al.. Digital innovation management[ J]. MIS Quarterly,2017(1):223 ~ 238.

Ortiz J., Ren H., Li K., et al.. Construction of open innovation ecology on the internet: A case study of Xiaomi (China) using institutional logic[ J]. Sustainability,2019(11):3225.

Reinhart C. M., Rogoff K. S.. From financial crash to debt crisis[ J]. Ameri-can Economic Review,2011(5):1676 ~ 1706.

Scott T. W., Wiedman C. I., Wier H. A.. Transaction structuring and Canadian convertible debt[ J]. Contemporary Accounting Research,2011(3):1046 ~ 1071.

Wilson H. J., Daugherty P. R.. Collaborative intelligence: Humans and AI are joining forces[ J]. Harvard Business Review,2018(4):114 ~ 123.

Yildirim A.. The effect of relationship banking on firm efficiency and default risk[ J]. Journal of Corporate Finance,2020(65):101500.

(責任編輯·校對: 陳晶? 喻晨)