拍賣熱下的冷思考

2023-06-23 15:50:34王艷玲孫陽

南都周刊 2023年5期

王艷玲 孫陽

5月10日,廈門迎來2023年首場土拍,共出讓3宗宅地。參與競拍的房企數量創下新高——其中,五緣灣地塊參拍房企達到88家;體育公園地塊參拍房企達34家。同一天,南京第二輪土拍的10幅宅地+2幅非宅地中,有5幅地塊溢價,其中有3幅觸頂最高限價。

一時間,來自四面八方的土拍消息,點燃了公眾對土地市場的關注。觸頂、搖號、溢價率高企、民企進場……土拍似乎迎來久違的熱鬧,土地市場迎來拐點了嗎?

然而就全國來看,今年的賣地收入,并不容樂觀。從財政部發布的一季度財政收支數據,可以發現端倪。

2023年1-3月地方政府性基金預算本級收入9920億元,同比下降23.6%,其中,國有土地使用權出讓收入8728億元,同比下降27%。

官方數據和機構數據呈現的趨勢基本一致。克而瑞數據顯示,2023年前4月,全國300城經營性土地成交建筑面積僅為1.79億平方米,同比來看,受預供地制度影響,2023年初大部分城市的供地時段均有所延遲,在2022年的低基數基礎上,2023年全國300城經營性土地成交建面進一步下降31%。

何為預供地制度?2023年初,為穩定房地產市場,作為調控舉措之一、試點兩年的集中供地政策迎來重大調整。包括對住宅用地出讓公告不再要求“全年不超過3次”;并建立擬出讓地塊清單公布制度。

受益于預供地制度在流拍率指標上的持續“發力”,克而瑞數據顯示,4月份的全國土地流拍率僅為11%,為2022年下半年以來第三低點,且流拍的住宅用地多位于三、四線城市,如云浮、麗水等。

賣地前三名:杭州、上海、廣州

公開數據顯示,一季度中國GDP十強城市依次為上海、北京、深圳、廣州、重慶、成都、蘇州、杭州、武漢、南京。在第11到第20的城市中,寧波正式取代天津坐上了GDP第11位;此外青島、長沙、無錫、佛山、西安等城市也迎來了經濟的明顯加速。

據中指院統計,前4月經營性土地成交TOP5的城市,分別是杭州、上海、廣州、北京、西安。單就住宅用地的出讓情況來看,前4月土地成交TOP5的城市,分別是杭州、上海、廣州、合肥、蘇州。

從重點監測的城市來看,成都經營性土地的整體溢價率達10%,杭州平均溢價率9%,上海平均溢價率7%,廣州、長沙平均溢價率達8%。

高能級市場率先復蘇

作為絕對主力的北上廣深,整體呈現愈加回暖態勢,極大地帶動了全國土地市場的熱度。但是,單一地塊的成交依然呈現冷熱不均、分化明顯的局勢。

上海是首輪土拍的“大戶”。上海2023年第一批次集中土拍收官,總成交金額519億元,平均成交樓面價26090元/平方米。此次土拍引發了房企激烈爭奪。

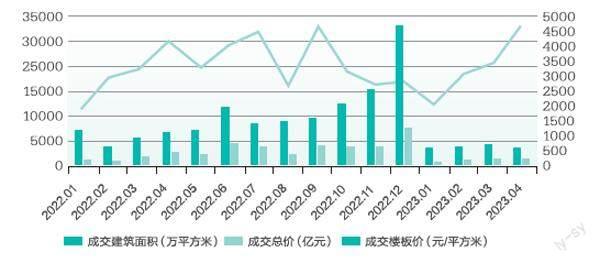

300城經營性用地月度成交情況

數據來源:CRIC中國房地產咨詢決策系統

廣州2023年首輪土拍共收金294億元,掛牌的八宗地塊,有四宗地塊達到封頂價,三宗底價成交,說明市場在整體向好的同時,仍存在一定壓力。

深圳土拍熱度也高。深圳首批5宗地塊中,3宗封頂、1宗溢價成交、1宗底價成交,總攬金72億元,成交樓面均價約1.52萬元/平方米,平均溢價率約為10.13%。

當前各房企拿地方面的工作非常趨同,即主要尋找高能級的土地市場。這和房地產市場主要在高能級市場率先復蘇、此類市場后續房屋銷售市場被看好等有關。綜合來看,即便北上廣深,土地市場既有觸頂搖號成交的地塊,也有房企托底成交的。

易居研究院研究總監嚴躍進則表示,近期部分重點城市土地市場明顯升溫,這種升溫不是簡單的土地交易規模的上升,而是部分地塊明顯出現競價企業數量增多的現象。他認為,各地要在土地供應、競拍規則調整等方面積極做優化,以更好促進土地市場的平穩健康發展。

2023年前4月部分溢價率較高城市土地成交情況

數據來源:CRIC中國房地產咨詢決策系統

核心城市優質地塊“僧多粥少”

兩個核心城市群市場相對穩健,珠三角在大幅減少土地供應后,市場熱度明顯回暖;長三角城市群優質地塊的成交,帶動成交樓面均價的明顯提升。

比如杭州,供應節奏加快以及各批次供應量維穩是今年的顯著特征。今年前4月,杭州便已完成了4場土拍。值得關注的是,碧桂園、濱江、偉星等民企紛紛出手,這也是市場復蘇以來,頭部民營房企首度集體活躍在土拍市場。蘇州方面,第一輪土拍共出讓11宗涉宅用地,有3宗觸頂搖號;5宗產生溢價,最高溢價率為15%,6宗底價成交。其中蘇州工業園區地塊成交樓面價35650元/平方米,這也刷新蘇州工業園區的地價紀錄。

最值得關注的當數合肥,這座連續七年每年跨越一個千億臺階的城市,絕對是“黑馬”的存在。合肥樓市強勢的表現,為市場注入了強心劑,也讓房企看到了合肥市場的未來。據國家統計局發布的數據顯示,3月份,合肥一、二手房價格環比雙雙上漲。

當所有開發商都要爭搶安全區、爭搶確定性,其結果就是極少數地塊被眾多開發商爭搶,而其他地塊表現一般,甚至流拍。而地方政府出讓壓箱底的“地塊”,定價合理、配建指標少等,也加劇了這一趨勢。

據中指數據CREIS跟蹤統計,1-4月非核心一、二線城市土拍市場仍以底價成交為主。如鄭州在首輪土拍中推出11宗地塊,其中10宗底價成交。從民企參與程度及溢價率看,鄭州市2023年首次集中供地熱度尚未恢復,依舊由城投托底。

土地市場何時迎來拐點?

隨著房地產行業進入新的發展模式,在強調安全、現金流的大背景下,房企的投資戰略也隨著市場的變化,不斷動態調整。

廣東省城規院住房政策研究中心首席研究員李宇嘉在接受南都灣財社記者采訪時表示,判斷土拍市場是否出現拐點有三個標準,第一是民企的拿地比例是否有明顯的上升,甚至超過一半;第二是外圍地塊出讓受到了歡迎,同時流拍率明顯下降;第三則是配建的是否出現。

“只有這些指標出現了,那么土地市場才能說拐點回升。”李宇嘉表示,現在來看這些指標都沒有,而目前土地市場的火熱表現在一方面政府供給的地塊較好、定價比較合理、又沒有配建,另一方面這些地塊建設的都是一些改善型的溢價率比較高的產品,整體來看還是處于一個盤整的過程中。

對于未來土拍市場的趨勢,李宇嘉再次強調了兩極分化:“主打改善型產品的熱點中心區優質地塊會受到熱捧,改善型住房受歡迎程度較高,市民在此區域換房的意愿也比較高;至于其他地塊表現便一般,外圍地塊繼續謹慎出讓。”

中指研究院分析師孟新增亦表示,4月銷售未能持續復蘇,土拍市場分化愈發明顯,房企對投資的“安全性”更為關注,核心城市、核心板塊仍然是房企關注焦點,但搖號中簽率不斷走低之下,部分房企退而求其次選擇核心城市郊區板塊;新房庫存量大、同時土地出讓金依賴程度高、地方債務化解難度大的二線城市,在兩難之下有較大可能將啟動新一輪棚改,同時減少供應、增加需求。