運用數字技術提升醫院內審與紀檢聯合監督效能的實現途徑研究

2023-06-28 00:53:32曹輝仇潔毛瓊

上海管理科學 2023年3期

曹輝 仇潔 毛瓊

作者簡介:仇潔(1981—),女,上海人,會計師,審計師,研究方向:醫院管理、信息化審計;曹輝(1975—)(通信作者),男,山東人,正高級工程師,研究方向:醫院管理、紀檢監督。

文章編號:1005-9679(2023)03-0099-05

摘 要: 論文通過簡述當前醫院內部審計與紀檢監察工作聯合監督現狀,剖析聯合監督效能提升的有效路徑,運用數字技術手段探討兩者有機結合的實現路徑,發揮最大監督效能,助力醫院高質量發展。

關鍵詞: 紀檢監察;內部審計;數字技術;監督效能

中圖分類號: C 9

文獻標志碼: A

Abstract: This paper briefly describes the current situation of joint supervision of internal audit and discipline inspection in hospitals, analyzes the effective path to improve the efficiency of joint supervision, and discusses the realization path of organic combination of the two by using digital technology to maximize the efficiency of supervision and help the high-quality development of hospitals.

Key words: discipline inspection; internal audit; digital technology; monitoring effectiveness

1 研究意義

本研究關注數字技術提升醫院內審與紀檢聯合監督效能,以及數字技術提升基層監督效能的具體機制和內在邏輯等問題。本研究對于權力監督理論和技術治理理論的拓展具有深刻意涵,對于完善信息化監督平臺建設的實踐具有重要意義。

(1)理論意義。一方面,本研究有助于豐富審計、紀檢聯合監督相關理論,拓展監督研究邊界。長期以來,與監督相關的研究主要從政治學視角出發,重點關注如何實現以制度監督、以法律監督和以責任監督,形成了浩如煙海的文獻,構建了深厚堅實的理論體系。但是,數字技術應用于監督的實踐歷程短暫,技術監督相關理論成果較少,學術界對技術監督的具體內涵缺乏足夠認識,開展技術監督的理論研究確有必要。另一方面,本研究有助于豐富技術監督的相關理論,拓展研究對象范圍。當前,如何使審計和紀檢很好地發揮監督合力,發揮聯合監督效能,是大家比較關心的問題,而運用技術方式,在聯合機制研究中幾乎沒有。因此,本研究將視線集中于數字技術提升聯合監督效能的具體機制與內在邏輯,補充醫院內審和紀檢監察組織與數字技術互動關系的理論內容。

(2)實踐意義。從職能和職責上看紀檢監督和審計監督目標一致,工作方法上兩者相互依存、相互支持。紀檢監察與內部審計進行資源聯合,將監察審計工作與信息化平臺進行聯合,創新審計辦法,構建信息時代監察工作新模式,借助數字化技術擴展審計監督的深度。醫院內部審計部門和紀檢監察部門需要積極整合資源,借助醫院信息、人力、技術、管理等多方面資源,共同構建基于大數據的整體審計監察系統。本研究應用數字技術,推動醫院監督信息化、數字化和精準化;有助于提升紀檢監察機關和內部審計聯合運用數字技術開展監督工作的能力,增強監督高效性;有助于提煉創新經驗,以期形成擴散推廣效應,為醫院的聯合監督機制提供參考。

2 文獻綜述

2.1 紀檢監察

紀檢監察既包括紀律監察又包括行政監察。紀檢主要監督黨內部的各項活動,執行黨的各項紀律要求,對各類違紀的情況根據黨章給予黨紀處分等追責處理。監察主要包括對監察對象開展工作過程及結果的監督,調查發生的各項違規情況,并根據監察法進行追責處理。紀檢監察工作重在防腐治腐,對不廉潔之事、腐敗貪污之事、違反中央八項規定精神之事、違反黨紀黨規各項規程之事等進行執紀問責、正風肅紀。紀檢監察作為事業單位的重要部門,專職監督檢查相關機構貫徹執行黨的路線、方針、政策的落實情況,并查處違紀黨組織和黨員,推進全面從嚴治黨、加強黨風建設和組織協調反腐敗工作。

2.2 內部審計

2018年審計署11號令賦予內部審計新的定義:內部審計是一種獨立、客觀的評價和咨詢活動,旨在增加價值和改善組織的運營,為實現組織既定的運行目標,利用規范、系統及科學的方式,評估運營風險,通過治理和控制為單位發展提供服務。內部審計作為單位內部治理的手段之一,要以促進單位完善內部治理為單位高質量發展保駕護航,監督范圍既包括財務收支、內部控制,也包括各項業務流程的規范,獨立客觀地給出評價并提出改善方法。內部審計可以有效堵塞管理漏洞,改善治理體系,提升治理能力,確保醫院可持續高質量發展。

2.3 數字技術

數字技術界定為建設信息化平臺的主要及輔助性技術,包括數據采集、儲存、處理、傳輸等技術(王紹光,2019)。數字技術以數據為基本要素,涵蓋互聯網、大數據、云計算、物聯網、人工智能等新興信息技術(趙娟、孟天廣,2021),為數據資源積累提供了必要條件(黃璜,2018)。閆樹(2020)認為數字化需在理論研究、技術研發、行業應用和安全保護領域加大投入、持續改進,構建新的數據生產關系,讓中國數字經濟的均衡性、共享性進一步提升。成維一和裴文華(2017)認為面對數量巨大且冗雜的數據,審計應首先樹立大數據環境下數據分析的意識,樹立數字化審計理念,對審計數據信息進行提前籌劃,針對技術難題重點突破,同時要不斷精進內部審計人員分析、處理數據的能力,利用大數據進行關聯分析,以提高審計的效率。

2.4 聯合監督

開展內部監督是單位治理形成閉環的必然要求,必須有獨立的機構對單位的情況進行及時、客觀的監督和鑒定。按照全面從嚴治黨、強化監督體系、實現監督全覆蓋、實現高質量發展的宏偉目標,為提高監督效率及效果,優化監督資源配置,將擁有共同目標,且監督內容、對象、技術存在一定重疊的內部審計與紀檢監察監督業務進行有效協同,打造系統、高效的協同監督機制,是各單位監督系統改革的優化路徑。黨的十九屆四中全會對統籌協調各類監督、打造運行高效的監督網、實行監督全覆蓋做出重要安排,黨的內部自我監督應與審計、群眾、傳媒等互聯互通、信息共享、成果共用,打造大監督系統,織就覆蓋各層次、涵蓋各方面的立體監督網,實現對公權力的立體監控,嚴防腐敗。紀檢監察監督是黨內監督的重要抓手,是黨組織抓監督的主要執行機構,黨和國家大監督體系的建設離不開紀檢監察監督與其他各類監督的融合互通。審計署2018年11號文件要求單位的各領域、各項業務、各運營環節、各關鍵控制點與風險點,均需要由內部審計予以監督,與國家對內部審計提出的“審計全覆蓋”的要求實現了高度契合,提出了實現對象與內容雙維度全面監控的立體式覆蓋要求。同時,11號令還指出內部審計機構應當向黨組織匯報工作,應當加強與內部紀檢監察、巡視巡察等其他監督力量的協作配合,這與黨和國家建設大監督系統的規劃互相輝映。

2.5 文獻總結

查閱國內外文獻,審計在打擊腐敗方面起著重要作用,各相關主體之間進行合作,并進行信息交流和互換,利用審計的專業手段和技術來查找腐敗和舞弊事項,以此為打擊腐敗和舞弊提供專業支撐(Jeppesen,2019),通過技術的協同將內部審計技術的專業權威與紀檢監察的制度權威緊密融合,提高監督銳利度、提升監督效果。內部審計與紀檢監察要實現高效協作配合,提升全面監督效能,除了從健全工作機制、提升工作人員素質等方面著手,還需要運用信息化手段,促進兩個監督體系深度互動,才能充分發揮監督的協同效應(葛聲,2020)。

應用數字技術,收集并記錄內部權力主體和權力過程的相關數據,目的在于化解監督力量有限和監督對象規模增長的結構性失衡、監督信息碎片化現實和監督目標整體性要求的失配、監督內容復雜多變與監督方式回應滯后的難題,從而實現監督的精準化(姜勝輝,2020)。通過對利用數字技術監督權力的實踐探索進行類型學研究,有學者認為,既有實踐可以劃分為精準公開模式、關聯預警模式、智能管理模式和評估測量模式(宋偉,2019)。應用數字技術開展監督的內在邏輯是,采集運行過程和行為數據,再次匯集多類型數據并建立數據平臺,最后進行數據的融合、對比、分析與運用(黃其松、邱龍云,2020)。更進一步,數字技術實現監督創新的主要路徑是:通過數據摸排推進監督精準化、通過廉情預警推進監督高效化、通過落實責任推進監督無縫化(譚海波,2019)。以數據為核心,利用數字技術收集、分享和共享數據的內在機理,構建起實時呈現、全程監測和提前預警的監督格局(陳朋,2019)。利用數字技術強化 “信息對稱”問題,從而實現監督(黃其松、邱龍云,2020)。 信息系統會自動監控、記錄組織機構與權力主體運行軌跡數據,并形成豐富龐大的數據庫(Myungsan,2018)。借助數字技術的“云監督”甚至可以驅動監督機制重塑,具有突破時空限制、貫穿權力過程、信息高度流動、社會高度參與和高度智能化的特點(徐彬、陳潔瓊,2020)。總體而言,應用數字技術監督權力,可以實現聯合監督過程規范化。進入信息時代以來,數字技術的應用改善了監督的效果。

2.6 研究基礎

通過問卷發現,目前上海市級醫院豐富的審計實踐為構建數字化內部審計平臺提供了支撐。例如數據可視化、人工智能、機器人流程自動化等,醫院具有建立數字化內部審計平臺的能力。在平臺建設方面,內部審計平臺可有效利用數據爬蟲和機器人流程自動化(RPA)等技術,建立可靠的應用系統,即內部審計人員可以通過互聯網等渠道高效地得到詳確真實的資料。

同時,現在上海大多數市級公立醫院已有多部門聯合會商監督機制,主要路徑包括聯合監督制度建設;建立審計、紀檢專業隊伍;建立“聯合會診”聯席會議會商機制;建立信息共享和反饋制度;搭建一個屬于本單位的審計和紀檢監察信息系統;審計與紀檢監察部門打破“信息孤島”,實現信息資源整合共享。通過調查問卷還發現,數字化技術審計的運用,除了在個別大的綜合醫院開展,目前還有部分市級醫院也在嘗試開展中。數字化技術運用到紀檢審計的聯合監督中在目前還比較少,如何在開展數字技術審計的同時,提升聯合監督的效能是本研究的重點。

3 相關理論

3.1 公司治理理論

有效的內部監督可以確保對單位各項業務形成閉環管理,只有激勵沒有監督的單位治理是不完整的,猶如沒有剎車的汽車,其運轉風險將會相當高,有效的監督是防控運營風險、確保單位健康可持續成長的堅實保護。

3.2 協同治理理論

協同治理理論主要包括多個不同治理主體、各治理主體之間的協同、競爭以及合作、公約準則的制定等。協同治理的核心實質在于不同的治理主體之間,為了達到一定的優化效果,通過制定并遵守一定的公約準則、一致行動、高效對接、資源共享等,解決各治理主體之間的矛盾、摩擦等問題,實現治理效能的提升。協同治理的根本目標在于通過不同治理主體之間的協同,以更低的成本代價,獲得更大的收益,在此過程中帶來的效能增量便是協同治理效能。協同治理可以解決各治理主體各自為營,治理效能低下,治理效果打折扣等現實問題。

4 研究方法

在內部審計與紀檢監察監督業務中,工作人員既收集信息,也形成新的信息,信息貫穿了監督業務的始終。內部審計與紀檢監察工作均是通過工作人員對各類信息進行收集、分析、判斷,與黨紀、國法、規章制度等進行對比,查找違紀違規、管理缺陷之處,再進行問題處置。沒有信息,兩個部門便失去了開展監督工作的最基本支撐,因此信息的協同是兩個部門協同的根本內容。兩者通過信息的協同,一方面可以提高監督的精準度,內部審計圈定的高風險區域與內控漏洞可以為紀檢監察提供舞弊線索,紀檢監察的信訪舉報信息可以為內部審計更精準地圈定高風險領域與內控漏洞提供高質量參考;另一方面還可以擴大整體監督半徑,有效解決監督盲區的問題,實現監督全覆蓋。

數字化審計過程中對醫院內部控制系統中審計、紀檢需要重點督查內容進行分類,對重點領域、重點崗位的工作內容進行數據化處理。運用數字技術對原始數據采用編碼、規范、語言等方式,在對原始數據進行轉換、整理、加工、分析、驗證等一系列步驟后,形成中間表,之后運用查詢分析、多維分析、數據挖掘等多種技術方法在中間表的基礎上構建模型,通過平臺的分析模型進行數據訪問和數據挖掘,發現異常或者疑點,這樣監督人員就能根據平臺分析結果確定重點,進行精確延伸,從而收集審計證據。實現審計目標的審計方式,主要包括以下幾種:

4.1 語言處理

語言處理包括:自然語言處理技術、文字識別技術、自動語音識別技術。運用信息化處理技術,內部審計人員能夠有效地處理大量非結構性文字、圖像信息,提取可用信息并識別特定風險。

4.2 數據查詢分析

數據查詢分析模塊包括 SQL 分析、多維分析、專題分析,可以通過方便快捷的 SQL 編輯器功能實現數據庫的查詢分析。對數據中心的數據進行多角度和深度分析,可發現數據趨勢和異常。

4.3 結果展示輸出

可以通過審計風險地圖、審計風險實時推送以及持續審計三種方式輸出內部審計數字化產品,體現數字化審計的價值。

5 案例分析

以公立醫院采購監督為例,通過歷年審計、紀檢巡視巡察以及醫院問卷調查,從審計采購專項視角可以看出,采購中的風險點主要包括是否歸口管理,是否有審核機制,是否有前期論證,是否有績效考核等;從紀檢監察的視角可以看出,重點風險點主要包括是否存在關聯方交易,是否有應回避未回避事項等。

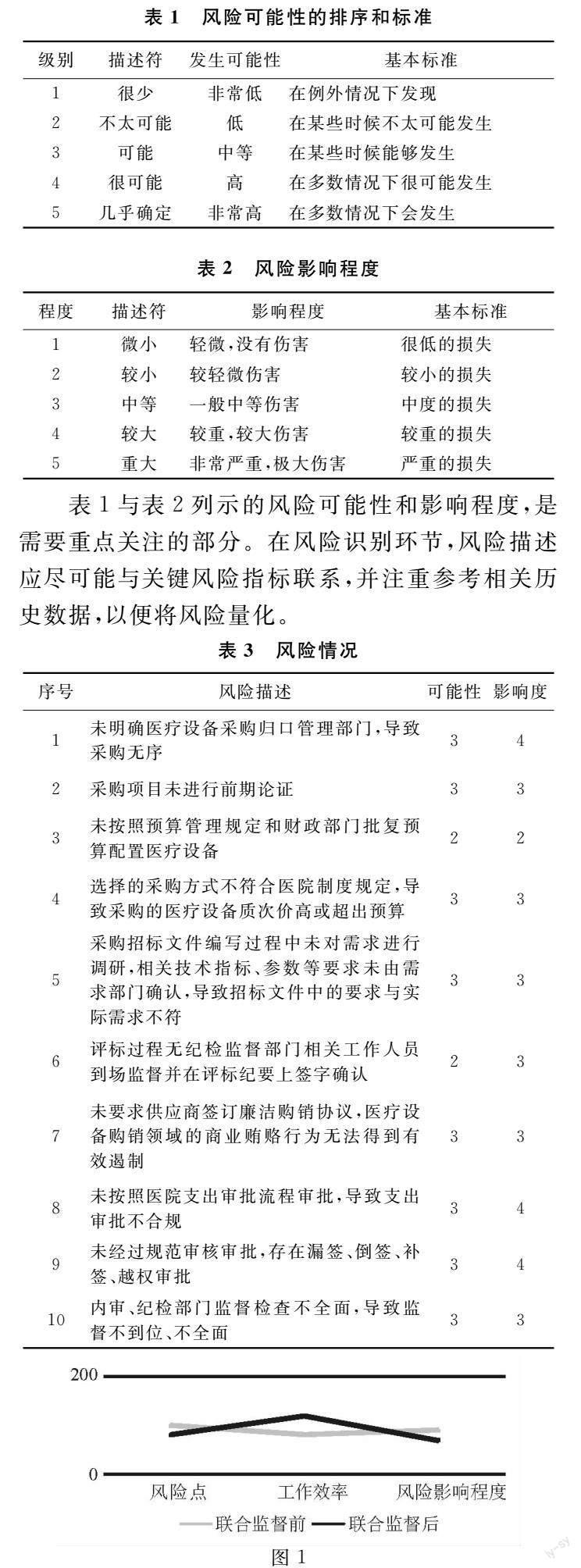

表1與表2列示的風險可能性和影響程度,是需要重點關注的部分。在風險識別環節,風險描述應盡可能與關鍵風險指標聯系,并注重參考相關歷史數據,以便將風險量化。

針對表3的風險情況,建立風險應對體系,經過風險評估后,將風險因素列入大數據系統,剩余風險明顯降低。聯合監督提高了工作效率,減少了風險點,降低了風險影響程度。一是實現信息共享,包括管理政策以及方案,風險檔案數據、分值及信息,歷史損失。二是風險預測和評估。用系統收集各種數據,對未來趨勢進行預測研判,按照設定好的可能性和影響標準在系統中進行風險分析評估,自動匯總結果。三是開展風險監控,建立風險指標并進行監控預警,必要時切斷業務操作。

通過審計、巡察巡視等總結以往風險提示,收集各單位可能存在的潛在風險,以及運用大數據審計手段,收集金額大的采購項目與采購相對集中的企業等,確立風險點,建立一個符合本公立醫院業務特點的內部監督信息系統。

6 研究結論

利用數字技術可對醫院現有的監督資源形成監督合力。內部審計對醫院經濟活動等相關內容較為熟悉,通過信息化,可利用一些內部審計方法聯合紀檢監察室監督醫院廉政風險等相關事件,兩者結合能大大提高工作效率,降低風險,為醫院高質量發展保駕護航。

公立醫院改革是我國衛生體系管理的重大發展,發展要重體量更要重質量。建設合理的監督系統并充分發揮其監督效能,是推動公立醫院高質量發展、堵塞內控漏洞、改善治理的關鍵。本文以公立專科醫院為研究對象,將協同治理理論引入數字技術協同監督機制構建,實現內審與紀檢監察的協同開展,解決當下所面臨的多頭監督、重復監督和監督不到位等突出問題,有效緩解監督資源供給有限與監督全覆蓋需求無限的顯著沖突,將從嚴治黨與從嚴治企緊密結合,將運營風險防控與廉政建設深度融合,促進公立醫院不斷完善內控和信息化建設,在發展體量的同時不斷提高發展質量。

參考文獻:

[1] DENIZ A. Securing big data provenance for auditors: the big data provenance black box as reliable evidence[J]. Journal of Emerging Technologies in Accounting,2016,13(1).

[2] SWAPNALI M, SANGITA C. Third party public auditing scheme for cloud storage[J]. Procedia Computer Science, 2016,79.

[3] KIMK, JEPPESEN. The role of auditing in the fight against corruption[J].The British Accounting Review,2019,51(5).

[4] MYUNG S J. Block-chain government:a next form of infrastructure for the twenty—first century[J]. Journal of Open Innovation: Technology, Marke, and Complexity,2018,4(1):2-12.

[5] 孫玉軍,沈一丹,丁春忠 . 公立醫院內部審計與紀檢監察的耦合聯動機制研究[J]. 衛生經濟研究, 2021(2).

[6] 陳禹潔,趙炳坤,趙玉梅 . 高校內部審計與紀檢監察監督聯動機制探析[J]. 河北廣播電視大學學報, 2020(2).

[7] 李志強. 國家審計指導和監督內部審計機理與路徑[J].會計之友,2020,38(20):2-8.

[8] 盧毅磊. 推進審計監督與紀檢監察監督融合貫通的方法探析[J]. 審計月刊,2020,36(1):15-17.

[9] 閆樹. 大數據:發展現狀與未來趨勢[J]. 中國經濟報告, 2020(1): 38-52.

[10] 王紹光.新技術革命與國家理論[J].中央社會主義學院學報,2019(5):93-100.

[11] 孟天廣,趙娟.大數據驅動的智能化社會治理:理論建構與治理體系[J].電子政務,2018(8):2-11.

[12] 黃璜.數字政府的概念結構:信息能力、數據流動與知識應用:兼論 DIKW 模型與IDK 原則[J].學海,2018(4):158-167.

[13] 陳劍, 黃朔, 劉運輝. 從賦能到使能:數字化環境下的企業運營管理[J].管理世界, 2020,36(2): 117-128.

[14] 吳雯潔. 基于大數據的審計分析程序優化探析[J]. 財會通訊, 2019(1):100-104.

[15] 劉宇博. 大數據時代國有企業內部審計發展趨勢[J]. 市場觀察, 2020(12): 67.

[16] 鮑朔望. 大數據環境下政府采購審計思路和技術方法探討[J]. 審計研究,2016(6): 13-18.

[17] 王鍇. 試論大數據背景下提升內部審計免疫力的框架與路徑[J]. 商業會計,2018(16): 35-37.

[18] 裴文華, 成維一. 大數據環境下財政審計數據分析研究[J]. 審計研究,2017(3): 53-58.

[19] 黃其松,邱龍云,胡贛棟.大數據作用于權力監督的案例研究:以貴陽市公安交通管理局“數據鐵籠”為例[J].公共管理學報,2020,17(3):24-36.

[20] 姜勝輝.嵌入式監督:探索權力監督有效實現新模式[J].天津行政學院學報,2020,22(3):49-59.

[21] 過勇,宋偉.中國縣級紀檢監察機構的現狀、困境與改革思路[J].經濟社會體制比較,2015(4):142-153.

[22] 譚海波,蒙登干,王英偉.基于大數據應用的地方政府權力監督創新:以貴陽市“數據鐵籠”為例[J].中國行政管理,2019(5):67-71.

[23] 徐彬,陳潔瓊.云監督:智能革命時代權力監督的一種新路徑[J].福建師范大學學報(哲學社會科學版),2020(4):56-64.

[24] 陳朋.大數據賦能的政治生態監測預警:邳州市實踐探索的經驗啟示[J].探索,2019(2):76-83.