家族企業代際傳承、二代繼承人異質性與ESG績效

2023-07-12 06:01:00陳煜文萬幼清

武漢理工大學學報(社會科學版) 2023年2期

陳煜文 萬幼清

摘要: 黨的二十大強調經濟發展方向要由速度、規模向質量、效益的可持續發展,同時我國家族企業正面臨著跨代延續的關鍵時期。基于2012-2021年我國滬深兩市家族企業數據,對家族企業代際傳承與ESG績效的關系進行實證研究。研究結果表明:家族企業代際傳承與ESG績效正相關,家族企業代際傳承會促進企業ESG績效;家族企業二代繼承人異質性對家族企業代際傳承與ESG績效之間的關系具有調節作用;當二代繼承人具備綠色經歷、海外背景和政治身份時,家族企業代際傳承對ESG績效的促進作用更顯著。從家族企業代際接力的研究視角切入,探索家族企業代際傳承和ESG績效之間的關系,對豐富家族企業行為決策研究具有重要意義。

關鍵詞: 家族企業; 代際傳承; ESG績效; 二代繼承人異質性

中圖分類號: F275.5文獻標識碼: ADOI: 10.3963/j.issn.1671|6477.2023.02.012

ESG是環境(Environment)、社會(Society)、公司治理(Governance)的縮寫,是把環境、社會和治理貫穿于企業生產經營和投融資決策全過程的和諧發展理念。2020年,習近平總書記提出雙碳目標,倡導經濟結構新優化與綠色發展。黨的“二十大”強調高質量發展是我國現代化建設的首要任務,實現經濟發展方向由速度、規模向質量、效益的可持續發展。2021年,普華永道第十次家族企業調查報告中指出,家族企業的未來在于著重可持續發展和專業家族治理及加快ESG建設。ESG建設給家族企業帶來的不僅是社會效益,更是能加強其在合作伙伴之間的商業價值和信任度。

本文把家族企業代際傳承情境與ESG績效聯系起來,豐富了家族企業行為決策的研究視角。通過對家族企業代際傳承過程的研究,探討所有權和管理權交接中,家族企業為維護長期發展和穩定性而進行的企業管理實踐活動,延伸家族企業代際傳承研究。本文還對代際傳承情境下二代繼承人身份特征的異質性進行調節作用分析,進一步為家族企業人物特征研究提供補充。相較于以前學者的相關研究,本文從家族企業代際傳承視角研究ESG績效具有一定的創新性。

一、 相關文獻綜述與研究假設

家族企業是一種歷史悠久的企業類型,以家族成員的所有權和經營權為核心,以代代延續為愿景,對企業形成控制和經營。Litz認為,當企業的所有權和管理集中在一個家族單位內時,可以將企業定義為家族企業[1]。Shankar建議從所有權百分比、投票控制權、戰略決策權、多代人參與和積極管理家庭成員多方面定義家族企業[2]。賀志鋒強調家族企業與非家族企業的區別在于是否為家庭契約連結的企業組織形式[3]。Daspit等認為,家族企業代際傳承是指家族企業在不同代之間進行的企業所有權和經營權的轉移和傳承,代際傳承是控制權與經營權的權力交接過程[4]。何曉斌等認為代際傳承的核心參與方是在任者和繼承者,在任者對于繼承者的傳承意愿是代際傳承活動的起點[5]。周立新指出,代際傳承意愿是在任者希望將企業所有權或管理權傳承給繼承者的態度,同時繼承人也有選擇是否繼承的自由意愿[6]。竇軍生等聚焦于企業家個體探究代際傳承要素,研究得出企業家默會知識、企業家關系網絡和企業家精神是三大類代際傳承的重要內容[7]。家族代際傳承是一個長期的漸進過程,一代需不斷培養企業二代的勝任力。

ESG表示環境、社會責任和公司治理三個方面的因素,是一種將環境、社會和治理因素納入企業決策和管理結構中的方法和思想。ESG不僅是企業社會責任的一種表現形式,也是一種可持續性發展的戰略,可以幫助企業識別和管理與環境、社會和治理相關的風險和機會,促進企業的發展保持可持續性的特點并以此提升企業的價值。沈璐等對于國家政策改革影響企業社會責任進行了探究,其研究表明,綠色金融改革針對重污染行業的倒逼作用尤為顯著,可促使其更好地履行社會責任[8]。Yasser以歐盟企業為研究對象,發現ESG表現更佳的企業有著更低的融資成本[9]。企業通過社會責任報告增加信息透明度,為企業獲取了更多的融資資源[10]。企業社會績效發揮著風險緩沖作用,可降低企業經營風險,減少債務融資成本[11]。Skaife還發現公司治理更有序可以降低股權融資成本[12]。周方召提出,在新冠疫情沖擊下,ESG表現越好,越受到投資者的追捧,從而獲得更高的超額回報率[13]。在環保、社會責任和有效的公司治理方面表現良好往往被視為可持續性和可信賴的信號,有助于提升企業價值。

(一) 家族企業代際傳承與ESG績效

Gomez|Mejia等指出,家族企業以家族聯結為核心的社會情感財富追求而兼顧注重非經濟利益為戰略決策的重要依據[14]。Berrone等對社會情感財富理論劃分了五個不同維度,包括家族企業追求社會情感財富的意愿和能力[15]。其中,家族成員對企業的認同感及情感依附代表著家族成員更愿意把企業形象與自身形象建立身份聯結。代際傳承作為家族企業的關鍵,是否能實現平滑過渡是影響家族企業基業長青的重要因素。Shen N.以動態社會情感財富視角研究得到在代際傳承情境下,家族企業尤為注重維護社會情感財富以應對其潛在發生的流失[16]。積極承擔環境社會治理責任是增強家族文化認同、提高企業聲譽和樹立優質外部企業形象的有效途徑。

依據利益相關者理論,企業必須認真考慮各方利益,并在其決策和行動中盡可能平衡各方利益的需求,從而建立長期穩定的合作關系。特別是在企業代際傳承期間企業也面臨著外部利益相關者的關注,如其利益訴求是否能在二代接管后得到保障和存在的利益沖突是否會減弱。而環境社會治理責任的擔當可以提高企業的聲譽,樹立良好的家族企業形象,筑牢家族企業與利益相關者的信任壁壘,實現利益分配的協調。因此,為了實現平穩過渡,代際傳承期間家族企業更愿意積極履行環境社會治理責任,提升ESG績效。因此,本文提出假設1:

H1:家族企業代際傳承會促進企業ESG績效。

(二) 二代繼承人綠色經歷、家族企業代際傳承與ESG績效

高階梯隊理論認為,高層管理者的個人特質影響著其價值選擇和行為判斷,進而影響企業的發展。二代繼承人綠色經歷的異質性影響著其認知水平和價值判斷。二代繼承人由于價值觀與認知基礎形成的戰略決策深刻地影響著企業的發展走向[17]。管理者的認知基礎會影響企業的戰略規劃和選擇,最終傳導到企業的成長[18]。二代繼承人接受綠色教育或綠色工作經歷的過程也是對行為理念和選擇的不斷強化或塑造過程。通常認為,二代繼承人受綠色教育水平越高,其知識素養、認知水平和社會感知能力越好,更加追求履行環境治理、慈善捐贈、公司薪酬體系等的環境社會治理責任,越容易意識到企業環境社會治理責任的重要性,越能做出相適應的企業戰略決策。因此,本文提出假設2:

H2:當二代繼承人有綠色經歷時,家族企業代際傳承對ESG績效的促進作用更顯著。

(三) 二代繼承人海外經歷、家族企業代際傳承與ESG績效

二代繼承人是否具有海外背景影響著其國際視野和思維理念。區別于家族企業創始人,一代創始人給予二代繼承人更加優越的生活條件,使其能夠接觸到國外先進的教育資源,開闊其個人眼界,因此具有海外背景的二代繼承人形成雙文化構念網絡,并依賴其實現此認知任務[19]。ESG的概念作為一種新穎的投資和企業評價理念是由海外研究者最早提出的,目前其在海外的研究比國內相對要完善。海外的經歷可以讓二代繼承人接觸到更多元的管理理念,豐富知識儲備,同時使其具備更開闊的國際眼界,更能推進企業環境社會治理責任的不斷提高,但二代繼承人海外期間其與緘默資本的繼承會存在“真空期”[20]。二代繼承人可能會存在因赴海外研學等,短期內減少與企業相互熟悉與了解的問題,在代際傳承完成后,其更容易面臨權威性不足的現實考驗,增強了其通過承擔企業環境社會治理責任樹立個人良好形象的動機,以應對初期權威性不足的局面。因此,本文提出假設3:

H3:當二代繼承人有海外背景時,家族企業代際傳承對ESG績效的促進作用更顯著。

(四) 二代繼承人政治經歷、家族企業代際傳承與ESG績效

二代繼承人政治身份是家族企業社會資本的積累,在獲取資源、提高家族企業競爭力和規避交易風險等多方面對企業發揮著獨特的優勢。社會資本資源給企業資源獲取和資源配置以便利[21],良好的社會資本資源能為企業爭取更多的財務和非財務支持[22]。一方面,ESG與我國“碳達峰”和“碳中和”構想不謀而合,家族企業為了獲得和維持社會資本,更傾向于投入更高的環境社會治理力度以響應政府號召,以建立良性的政企關系和增進政府對家族企業的認同和信任;另一方面,二代繼承人的政治身份也敦促其承擔起更高的社會責任,以維持家族企業及個人的聲譽,建立良好的社會形象。因此,本文提出假設4:

H4:當二代繼承人具備政治身份時,家族企業代際傳承對ESG績效的促進作用更顯著。

二、 研究設計

(一) 樣本選擇與數據來源

本文以2012-2021年中國A股上市公司家族企業為初始研究樣本。采取下列原則對其進行篩選:

(1) 剔除ST、*ST類公司,ST、*ST類公司較為特殊,容易導致極端值影響;

(2) 剔除數據值缺失的家族企業樣本。最終得到了11628個樣本數據進行回歸。

本文主要涉及到的變量為家族企業代際傳承、二代繼承人綠色經歷、二代繼承人海外留學背景、二代繼承人政治身份和其他財務指標。其中,家族企業代際傳承、二代繼承人綠色經歷、二代繼承人海外背景和二代繼承人政治身份數據通過巨潮資訊網、上市公司官網、百度索引等手工收集整理并同CSMAR家族企業數據庫交叉驗證,其他財務數據均來自CSMAR數據庫。本文使用STATA軟件進行實驗。

(二) 變量定義

1.被解釋變量

ESG績效(ESG_Score):采用華證ESG評級從高到低分為九檔:AAA、AA、A、BBB、BB、B、CCC、CC、C,從高到低依次為9到1。

2.解釋變量

家族企業代際傳承(Suc):家族企業代際傳承(Suc)賦值為1,表示當公司實際控制人的二代進入公司擔任董事或高管,否則賦值為0。

3.調節變量

(1) 二代繼承人綠色經歷(Green):對于二代繼承人綠色經歷(Green),若家族二代繼承人曾接受過綠色教育或有綠色工作經歷,則二代繼承人綠色經歷賦值為1,否則賦值為0。綠色教育是指二代繼承人專業為環境工程專業、環境科學專業等,綠色工作經歷是指二代繼承人工作崗位涉及或屬于環境保護部等。

(2) 二代繼承人海外背景(Oversea):二代繼承人海外背景變量賦值為1,表示家族二代繼承人有過海外求學或工作經歷,否則賦值為0。

(3) 二代繼承人政治背景(Po):二代繼承人政治背景賦值為1,表示二代繼承人在政府部門擔任過職務,沒有則賦值為0。

4.控制變量

(1) 公司規模(Size):企業期末總資產。企業規模越大,企業越有更大的貢獻能力從事環境社會治理活動。

(2) 資產負債率(Lev):期末總負債與總資產的比值。資產負債率反映企業的杠桿水平,資產負債率越低,企業的債務資金占有率越低,越有能力進行環境社會治理活動。

(3) 資產收益率(ROA):公司當年凈利潤與資產總額的比值。資產收益率是公司反映收益的重要指標,也可能對環境社會治理投入產生影響。

(4) 營業收入增長率(Growth):公司營業收入的增長幅度。營業收入增長率是企業營業收入的可持續性,能夠影響企業的環境社會治理活動。

(5) 企業成長性(Tobin Q):本文采用Tobin Q值來替代衡量企業的成長性。成長性越好的企業,為了維護穩定的成長,進一步壯大,更容易投入到環境社會治理活動中。

(6) 董事會結構:選取董事會規模(Board)、獨立董事比例(Indep)、兩職合一(Dual)衡量企業董事會結構,用董事會人數衡量董事會規模,用獨立董事人數占比衡量獨立董事比例。Dual取值為代表董事長和總經理為同一人,否則為0。董事會決定企業重要行為決策,會對環境社會治理活動產生重要影響。

(7) 行業(Industry):不同行業在環境社會治理活動方面的表現也存在差異,因此本文設置了行業啞變量控制行業固定效應。

(8) 年份(Year):根據樣本所在年份的不同設置年度啞變量,用以控制所處年度對環境社會治理活動的影響。

變量定義如表1所示。

(三) 模型設計

為了驗證前文提出的假設H1,即探索ESG績效和家族企業代際傳承之間的關系,本文構建如下模型:

ESG_Score=α0+α1Suc+∑Controls+∑Industry+∑Year+ε1(1)

其中,α0為常數項,α1為家族企業代際傳承的回歸系數,Controls為各控制變量,Industry和Year分別表示行業和年度的虛擬變量,ε1是模型(1)的隨機擾動項。本文認為,家族企業進入代際傳承期傾向于有更好的ESG績效。根據上述模型,若α1顯著為正,則假設H1成立。

為了驗證H2,即二代繼承人綠色經歷會促進家族企業ESG績效,本文在模型(1)的基礎上引入二代繼承人綠色經歷(Green)以及與家族企業代際傳承(Suc)的交乘項(Green*Suc)來驗證假設H2,具體模型如(2):

ESG_Score=α0+α1Suc+α2Green+α3Green*Suc+∑Controls+∑Industry+∑Year+ε2(2)

其中,α2為二代繼承人綠色經歷的系數,Green*Suc為二代繼承人綠色經歷與家族企業代際傳承的交乘項,α3為交乘項的系數,ε2為模型(2)的隨機擾動項。根據前文的理論推導,本文預測二代繼承人綠色經歷會增強家族企業代際傳承與ESG績效正相關關系,若交乘項系數α3顯著為正,則證明H2的推導正確。

為了驗證H3,即二代繼承人有海外背景會促進家族企業ESG績效,本文在模型(1)的基礎上引入二代繼承人海外背景(Oversea)以及與家族企業代際傳承(Suc)的交乘項(Oversea*Suc)來驗證假設H3,具體模型如(3):

ESG_Score=α0+α1Suc+α4Oversea+α5Oversea*Suc+∑Controls+∑Industry+∑Year+ε3(3)

其中,α4為二代繼承人海外背景的系數,Oversea*Suc為二代繼承人海外背景與家族企業代際傳承的交乘項,α5為交乘項的系數,ε3為模型(3)的隨機擾動項。根據前文的理論推導,本文預測二代繼承人海外背景會增強家族企業代際傳承與ESG績效正相關關系,若交乘項系數α5顯著為正,則證明H3的推導正確。

為了驗證H4,即二代繼承人有政治背景會促進家族企業ESG績效,本文在模型(1)的基礎上引入二代繼承人政治背景(Po)以及與家族企業代際傳承(Suc)的交乘項(Po*Suc)來驗證假設H4,具體模型如(4):

ESG_Score=α0+α1Suc+α6Po+α7Po*Suc+∑Controls+∑Industry+∑Year+ε4(4)

其中,α6為二代繼承人政治背景的系數,Po*Suc為二代繼承人政治背景與家族企業代際傳承的交乘項,α7為交乘項的系數,ε4為模型(4)的隨機擾動項。根據前文的理論推導,本文預測二代繼承人政治背景會增強家族企業代際傳承與ESG績效正相關關系,若交乘項系數α7顯著為正,則證明H4的推導正確。

三、 實證分析

(一) 描述性統計

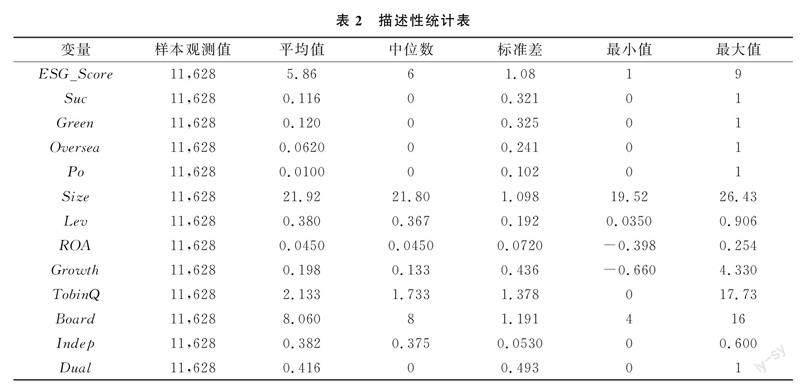

本文對實驗數據進行描述性統計,主要采用樣本個數、樣本平均值、標準差、最值、中位數繪制描述性統計表,如表2所示。

(二) 基準回歸分析

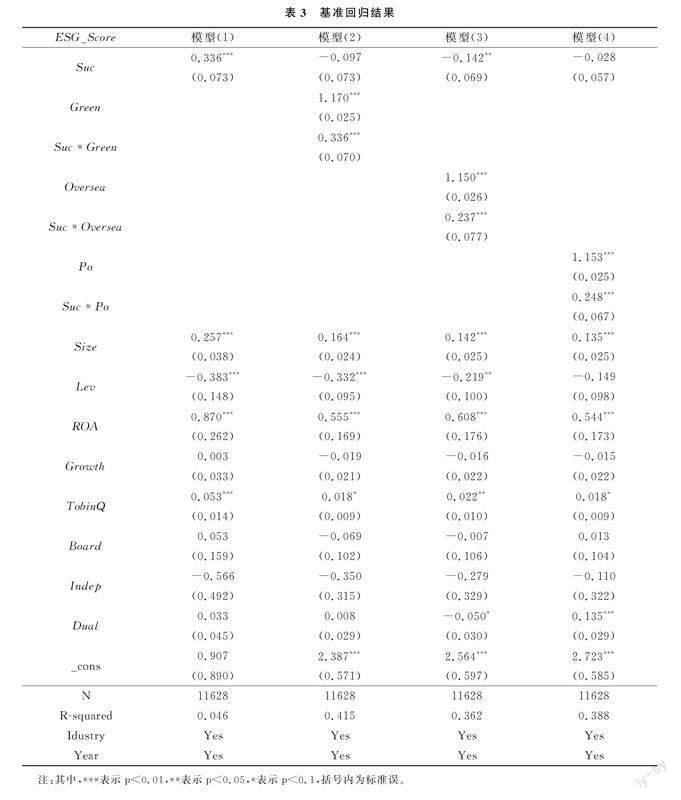

由表3可知,代際傳承(Suc)的系數在1%的水平上顯著為正,說明家族企業代際傳承與ESG績效具有顯著的正相關關系。具體而言,對家族企業來說,家族二代參與企業管理擔任重要職位能促進企業ESG表現。進入代際傳承的家族企業相較于未進入代際傳承時期,其ESG績效顯著上升,表明家族企業傾向于積極履行環境社會治理責任來應對高不穩定性的代際傳承時期,假設H1成立。

在模型中加入了二代繼承人綠色經歷(Green)以及二代繼承人綠色經歷與代際傳承交乘項之(Suc*Green)后,代際傳承與二代繼承人綠色經歷的交乘項(Suc*Green)的回歸系數為0.336,在1%的水平上與ESG績效顯著相關。二代繼承人擁有綠色經歷,越能注重公司ESG投入,他們自身受綠色教育水平越高,對于家族企業治理有著更先進的管理理念,更愿意推動企業長期可持續發展,在代際傳承期間使企業有更好的ESG績效表現。二代繼承人綠色經歷增強了代際傳承對ESG績效的正向作用。結合前文所述,在家族企業二代繼承人進入企業擔任重要職位時,二代繼承人具有綠色經歷,自身認知水平較高,并需要通過提高企業環境社會治理責任來樹立個人聲望和權威,維護代際傳承的合法性,進而對代際傳承和ESG績效之間的關系起到調節作用,假設H2成立。

在模型中加入了二代繼承人海外背景(Oversea)以及二代繼承人海外背景與代際傳承交乘項之(Suc*Oversea)后,代際傳承與二代繼承人海外背景的交乘項(Suc*Oversea)的回歸系數為0.237,在1%的水平上與ESG績效顯著相關,二代繼承人具備海外工作或留學經歷正向影響著家族企業ESG績效,說明具有海外背景的家族二代在涉入家族企業后,更傾向于履行企業環境社會治理責任。二代繼承人的海外背景增強了代際傳承對ESG績效的正向作用。與國內培養的二代相比,由于海外背景的二代繼承創始人特殊資產的難度更大,不易在家族企業內建立權威,承擔風險的能力更弱,其通過履行企業環境社會治理責任增加其權威合法性的動機更強,因而對于企業環境社會治理責任的履行會更加積極,促進家族企業ESG績效,假設H3成立。

在模型中加入了二代繼承人政治背景(Po)以及二代繼承人政治背景與代際傳承交乘項之(Suc*Po)后,代際傳承與二代繼承人政治背景的交乘項(Suc*Po)的回歸系數為0.248,在1%的水平上與ESG績效顯著相關,說明二代繼承人的政治背景增強了代際傳承對ESG績效的正向作用。這表明在家族二代存在政治關聯的條件下,代際傳承對家族企業環境社會治理責任的促進作用增強。具有政治背景的二代,在涉入家族企業后,出于積累社會資本、提升個人聲譽的目的,會更加積極地履行環境社會治理責任,進一步促進家族企業ESG績效,假設H4成立。

(三) 穩健性檢驗

1.替換被解釋變量。目前針對ESG績效的評價方法多樣,國際主流評價方法還有彭博ESG評分,其涵蓋2000多個字段,是較為可靠的評價方法。本文替換華證ESG得分,使用彭博ESG評分,回歸結果顯示,家族企業代際傳承與ESG績效在1%的水平上顯著為正。

2.改變縮尾程度。將原連續變量的縮尾程度由1%擴大至5%,以減弱極端值對回歸結果的影響。回歸結果顯示,家族企業代際傳承與ESG績效仍在1%的水平上顯著為正。

3.內生性檢驗

采用PSM(傾向得分匹配)對樣本數據進行一對一配對,以減少偏差和混雜變量的影響,更加嚴謹地研究家族企業代際傳承與ESG績效的關系,以驗證實驗結果的穩健型。回歸結果顯示,家族企業代際傳承與ESG績效仍在1%的水平上顯著為正。

四、 結論與建議

家族企業在國民經濟中扮演著重要角色,是中國經濟的重要組成部分,兼備貢獻經濟增長和促進社會穩定的雙重作用,其影響是多方面的、長期的和深遠的。家族企業有著很深的家族文化烙印,家族企業的經營和發展不僅僅是商業活動,更是家族文化和價值觀的傳承和延續過程。ESG治理為家族企業發展、延續和管理提供了新的思考點。本文以2012-2021年中國A股上市家族企業為研究對象,以家族企業跨世代繼承為切入點,分析了家族企業代際傳承對企業ESG績效的影響,以及二代繼承人身份特征的調節作用。本文研究結論如下:

(1) 家族企業代際傳承與ESG績效正相關。家族企業進入代際傳承期后企業ESG績效更好。家族企業權力接棒是對家族企業的深刻考驗。在傳承期通過積極從事ESG活動,家族企業可以增強其家族文化認同,提升企業聲譽,并樹立高質量的外部企業形象。同時企業的口碑可以作為一種聲譽保險機制,幫助緩解外部環境對企業運營的沖擊。而通過開展ESG活動,企業可以提高公眾對企業的認可度,樹立一個良好的形象和信譽,進而增強與利益相關者之間的信任關系,并實現有效的利益分配與協調。所以,企業進入代際傳承期后,會正向影響家族企業的ESG績效。

(2) 二代繼承人身份特征對家族企業代際傳承與ESG績效之間的關系有正向的調節作用。具體表現為當二代繼承人具備綠色經歷、海外背景和政治背景時,代際傳承期家族企業有更好的ESG績效,二代繼承人綠色經歷、海外背景和政治背景能夠正向影響代際傳承與ESG績效的關系。這表明,二代繼承人擁有綠色經歷和海外背景能接觸到更多元的管理理念,豐富知識儲備,更利于注重企業長遠發展,同時在代際傳承過程中,二代繼承人出于維持社會資本,積極參與企業ESG治理,獲取更多的社會認可,助力企業可持續發展。

家族企業作為商業經濟中重要的組成部分,正普遍面臨著代際傳承的挑戰。然而,代際傳承并不容易,家族企業在這一過程中面臨著許多問題。素質和經驗不足的繼承人、治理機制不完善、財產分割等問題無不考驗著家族企業的傳承能力和持續發展能力。而ESG治理將有助于家族企業實現代際傳承的順利進行,促進企業的可持續發展和未來的繁榮。根據以上研究結果,現提出家族企業可持續發展的如下建議:

(1) 家族企業應在代際傳承期間積極從事ESG治理,提升企業的社會治理水平。在代際傳承期間,家族企業應該積極從事ESG治理,以保障企業可持續發展并提升企業的社會認同度。家族企業在傳承過程中面臨著各種風險和不確定性,其中包括經濟、政策、市場等因素,而積極推進ESG治理可以幫助企業更好地應對這些風險和挑戰,保障企業的長期發展。此外,ESG治理還可以提高企業在社會上的信譽度,塑造企業良好的公眾形象,吸引更多優秀的人才和資源,為企業的未來發展打下堅實的基礎。

(2) 家族企業一代創始人應該制定可行的長期計劃,并通過合適的機制和培訓來培養合適的人才來推進企業的社會責任履行工作,從而實現可持續的發展目標。為了成功實現代際接替,家族企業需要制定尋求合適的人才培養計劃。這需要家族企業將接班人的培養與家族治理緊密結合起來,明確家族企業內需要的二代繼承人特質,使得接班人在日常工作中能夠逐漸獲得實際的管理經驗和家族企業治理知識。

[參考文獻]

[1] Litz R A.The family business:Toward definitional clarity[J].Family business review,1995,8(2):71|81.

[2]Shankar M,Astrachan J.Myths & Realities:Family Business Contribution to the US Economy [J].Family Business Review,1996,9(2):107|124.

[3]賀志鋒.論家族企業的定義[J].當代財經,2004(06):57|61.

[4]Daspit J J,Holt DT,Chrisman J J,et al.Examining Family Firm Succession From a Social Exchange Perspective[J].Family Business Review,2016,29(1):44|64.

[5]何曉斌,陳笑,成功.“權”與“利”的力量:民營企業創始人傳承意愿形成的核心因素[J].商業經濟與管理,2014(06):43|54.

[6]周立新.傳承意愿與家族企業國際化:制度環境的調節效應[J].技術經濟,2020,39(07):176|183.

[7]竇軍生,李生校,鄔家瑛.“家和”真能“萬事”興嗎:基于企業家默會知識代際轉移視角的一個實證檢驗[J].管理世界,2009(01):108|120.

[8]沈璐,廖顯春.綠色金融改革創新與企業履行社會責任:來自綠色金融改革創新試驗區的證據[J].金融論壇,2020,25(10):69|80.

[9]Gregoriou A,Eliwa Y,Patterson,A.Accruals quality and the cost of debt:The European evidence[J].International journal of accounting and information management,2018,27(2):333|351.

[10]Yang S,He F,Zhu Q,et al.How does corporate social responsibility change capital structure?[J].Asia|Pacific Journal of Accounting & Economics,2018,25(4):352|387.

[11]Ye K,Zhang R.Do lenders value corporate social responsibility? Evidence from China[J].Journal of Business Ethics,2011,104(2):197|206.

[12]Skaife H A,Collins D W,La Fond R.Corporate governance and the cost of equity capital[J].Available at SSRN 639681,2004:25|32.

[13]周方召,潘婉穎,付輝.上市公司ESG責任表現與機構投資者持股偏好:來自中國A股上市公司的經驗證據[J].科學決策,2020,280(11):15|41.

[14]Gómez|Mejía L R,Haynes K T,Núez|Nickel M,et al.Socioemotional wealth and business risks in family——controlled firms:Evidence from Spanish olive oil mills[J].Administrative science quarterly,2007,52(1):106|137.

[15]Berrone P,Cruz C,Gomez|Mejia L R.Socioemotional wealth in family business:Theoretical dimensions,assessment approaches,and agenda for future research[J].Family business review,2012,25(3):258|279.

[16]Shen N.Family business,transgenerational succession and diversification strategy:Implication from a dynamic socioemotional wealth model[J].Cross Cultural & Strategic Management,2018,25(4):628|641.

[17]李新春,張鵬翔,葉文平.家族企業跨代資源整合與組合創業[J].管理科學學報,2016,19(11):1|17.

[18]Hambrick D C,Mason P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of management review,1984,9(2):193|206.

[19]王揚眉,梁果,李愛君,王海波.家族企業海歸繼承人創業學習過程研究:基于文化框架轉換的多案例分析[J].管理世界,2020,36(03):120|142.

[20]蔡慶豐,陳熠輝,吳杰.家族企業二代的成長經歷影響并購行為嗎:基于我國上市家族企業的發現[J].南開管理評論,2019,22(01):139|150.

[21]劉少杰.以行動與結構互動為基礎的社會資本研究:評林南社會資本理論的方法原則和理論視野[J].國外社會科學,2004(02):21|28.

[22]Faccio M.Politically connected business[J].American economic review,2006,96(1):369|386.

(責任編輯文格)

Intergenerational Inheritance of Family Business,

Second|generation Heir Heterogeneity

and ESG Performance

CHEN Yu|wen, WAN You|qing

(School of Management,Wuhan University of Technology,Wuhan 430070,Hubei,China)

Abstract:The report of the 20th National Congress of the Communist Party of China emphasizes the direction of economic development from speed and scale to sustainable development of quality and efficiency,while Chinas family enterprises are facing a critical period of cross|generational continuity.Based on the data of family business in Shanghai and Shenzhen Exchanges in China from 2012|2021,an empirical study is conducted on the relationship between intergenerational inheritance of family business and ESG performance.The results show that intergenerational inheritance of family business is positively related to ESG performance,and intergenerational inheritance of family business will promote corporate ESG performance.The heterogeneity of second|generation heirs in family business has a moderating effect on the relationship between intergenerational succession of family business and ESG performance.The contribution of intergenerational succession to ESG performance is more significant when the second|generation heirs have green experience,overseas background and political relationship.It is important to explore the relationship between intergenerational succession of family business and ESG performance from the perspective of intergenerational succession,which will help enrich the research on family business behavioral decision making.

Key words:family business; intergenerational transmission; ESG performance; second|generation heir heterogeneity