數字金融對我國企業技術創新的影響

2023-07-12 08:34:45李沈燕胡紹波

武漢理工大學學報(社會科學版) 2023年2期

李沈燕 胡紹波

摘要: 科技創新處在現代化建設的全局核心地位,發展數字金融為企業科技創新帶來了新機遇。從理論上分析數字金融對企業技術創新的直接作用機制和空間溢出機制,并運用SDM進行實證檢驗,研究發現:數字金融發展對企業技術創新具有顯著的正向直接促進作用,即本地區的數字金融發展會帶動本地區的企業技術創新能力的提升;數字金融發展對企業技術創新具有顯著的正向空間溢出效應,即本地區的數字金融發展會帶動周邊地區的企業技術創新能力的提升;數字金融使用深度和數字化程度對企業技術創新具有顯著的直接效應和空間溢出效應,即本地區的數字金融使用深度越強,數字化程度越高,越能提高本地區和周邊地區的企業技術創新能力。最后,從發展數字金融角度提出了著力提升數字金融總體發展水平、增加數字金融使用深度、加強我國區域之間的交流合作等促進企業技術創新的政策建議。

關鍵詞: 數字金融; 企業技術創新; 空間杜賓模型; 空間溢出效應

中圖分類號: F830.49; F406.3文獻標識碼: ADOI: 10.3963/j.issn.1671|6477.2023.02.013

一、 引言

黨的二十大報告提出“堅持創新在我國現代化建設全局中的核心地位,加快實現高水平科技自立自強,加快建設科技強國”。這一論斷表明,科技創新處在現代化建設全局的核心地位,是構建新發展格局的關鍵所在,也是推動經濟高質量發展的必然要求[1]。科技創新的核心力量是企業,通過增加研發投入是實現企業技術創新的關鍵渠道。然而,企業創新活動對資金需求量巨大[2],科技創新項目一般具有高風險、投資周期長、不可逆和收益不確定等特點[3],加上目前對企業的科技金融服務體系并不完善,導致企業科技創新項目的投資資金難以得到保障,這就大大削弱了企業參與科技創新的動力。因此,穩定的科技創新資金保障機制對推動企業技術創新成果產出至關重要,這需要國家和社會建立完善的科技金融體系,以緩解企業創新融資難困境。當今社會,發展促進科技金融服務體系的金融新業態成為重要的發展方向,數字金融新業態融合了人工智能、大數據和云計算等新興技術,是在新一代信息技術發展下誕生的新業態,不僅具有覆蓋范圍廣、可獲得性強的優勢,還能有助于建立可持續、全方位的科技金融服務體系。近些年,中國數字金融整體發展規模、場景應用均位居世界前列,省級數字金融發展指數平均每年增長速度超過36.8%,這為緩解企業科技創新融資難題提供了新契機。研究數字金融對企業創新的影響機制,對中國實現高水平科技自立自強,加快建設科技強國具有理論價值和現實意義。

通過梳理現有的研究文獻,發現有關數字金融與企業創新的關聯性主題仍有進一步拓展研究的空間,本文運用空間計量模型實證檢驗數字金融對企業創新的影響,其邊際貢獻在于:第一,以工業企業為切入點,實證檢驗數字金融對企業創新的直接作用機制;第二,不同于已有文獻的研究,本文考慮空間因素,以空間關聯性作為切入點檢驗數字金融對企業技術創新空間溢出機制;第三,從數字金融使用深度和數字化程度兩個維度檢驗對企業技術創新的直接和間接作用機制。

二、 理論分析與研究假設

(一) 數字金融對企業技術創新的直接作用機制

數字金融通過降低融資成本[4]、擴大服務范疇[5]、緩解融資約束[6]、降低信息不對稱[7]等方面促進企業技術創新,這已成為學界的共識。企業參與技術創新的時間長、從事科技創新項目的風險大,需要持續不斷地投入大量的創新資金,具有很大的不確定性,容易導致嚴重的信息不對稱問題,難以從銀行獲得信貸融資支持,致使企業的創新行為受到外部融資約束。數字金融則主要通過緩解企業外部融資約束促進企業技術創新,這表現在:一是數字金融降低了企業融資成本。數字金融基于云計算、大數據等新技術,擴大了金融覆蓋廣度和使用深度,降低了金融服務成本[8],彌補了傳統金融融資服務模式的供給不足,數字金融也創新了銀行傳統的金融服務模式,避免了信貸出現嚴重的市場供給扭曲,促進企業合理有效地利用信貸資源[9]。銀行金融機構借助數字金融簡化信貸審查程序,大大縮短了信貸審核的周期,提高了金融審批的速度,從而降低信貸人力、物力、審查等金融服務的成本,但不會因加速信貸審批流程而增加信貸違約風險[10],從而能有效降低企業信息創新的融資成本,為企業創新提供資金支持。二是數字金融提高了銀行金融機構的金融服務能力。市場大量具有創新能力的企業融資服務得不到滿足,而銀企信息不對稱是企業融資難的影響因素之一,企業信息不對稱程度越低越有利于減輕融資約束[11]。數字金融借助移動互聯、云計算、大數據和區塊鏈等新興數字技術,挖掘企業經營海量標準化和非標準化數據,可以更全面地了解企業的資信、經營、財務等信貸審查必備的信息,能夠有效收集客戶的征信數據,全面了解企業的實際經營情況和實際信用等級,將金融資源與企業創新項目的風險特征相互匹配,防止金融市場中的逆向選擇和道德風險問題[12],有助于實現科技創新中小企業的金融服務效率[13],緩解了雙方之間的信息不對稱,從而提高優質企業的融資可能性。

根據以上理論分析,本文提出以下研究假設。

H1:數字金融對企業技術創新具有正向促進作用。

(二) 數字金融對企業技術創新空間的溢出機制

金融發展存在空間溢出效應已成為學界的共識,數字金融基于傳統金融業務創新發展而來,根據地理經濟學第一定律,不同區域之間具有空間關聯性,數字金融發展可能在區域之間存在著溢出的效應[14]。數字金融具有的普惠性、效率高、覆蓋面廣這一鮮明特征促使數字金融突破區域之間的界限,其空間溢出效應的可能性變大[15]。數字金融對企業技術創新的空間溢出路徑是多元的:一方面,經濟實力相似的地區相互之間會做橫向比較與攀比,在攀比的行業領域給予政策支持[16]。由于中央提出大力發展數字經濟戰略,在政治錦標賽激勵下,數字金融發展水平低的地區,地方官員為追求晉升而大力發展業績,與數字金融發展水平高的地區進行橫向比較并加以追趕,通過模仿數字金融發展模式加大政策支持力度,以提高本地區的數字金融水平,進而通過直接作用機制提升企業技術創新水平。另一方面,逐利性是數字金融發展的動因之一,由于不同區域要素稟賦、傳統金融水平發展不同,導致不同地區的數字金融在初期發展水平具有較大的差異性,而隨著數字金融發展水平高的地區發展遇到瓶頸,要素邊際報酬遞減,數字金融發展成本增加,加上區域協調戰略推進,數字金融的資金、技術和人類要素就會流向數字金融發展水平低的地區,以尋求新的增長點與紅利,由此數字金融產生空間溢出效應,從而帶動其它地區的數字金融加快發展。

根據以上理論分析,本文提出如下研究假設。

H2:數字金融對企業技術創新具有正向空間溢出效應。

三、 實證研究設計

(一) 變量的設置

根據研究主題的需要,本文設置各被解釋變量、核心解釋變量及控制變量的定義如表1所示。

1.被解釋變量:企業技術創新。已有多數文獻采用企業的研發投入或者代表區域創新水平的變量作為企業技術創新的代理變量。然而,企業從事技術創新項目活動具有高風險和收益不確定性特征,單一研發投入指標并不能真實反映企業技術創新能力,企業專利申請才是最適合衡量企業技術創新的指標。參考學者唐松等[17]的做法,選取規模以上企業專利授權數量作為企業技術創新的代理變量。

2.核心解釋變量:數字金融。北京大學數字金融研究中心發布的《數字金融普惠金融指數》在應用中具有很高的真實性、合理性和權威性。參考學界普遍做法[18],選取普惠金融指數作為數字金融發展的指標,進一步選取數字金融使用深度和數字金融數字化程度兩維度指標進行進一步異質性實證檢驗。

3.控制變量。為了盡可能避免遺漏變量的影響,借鑒已有文獻的做法,本文將研發投入、經濟開放、企業盈利水平、財政自給率和消費水平作為模型的控制變量。

(二) 空間計量模型的構建

1.莫蘭指數

測度空間計量模型中的核心解釋變量和被解釋變量的空間相關性是建立空間杜賓模型(SDM)前的必備過程,學界主流運用莫蘭指數(Morans I)測度變量的空間相關性。Morans I是研究空間關系的一種相關系數值,衡量空間相關性的重要指標,反映的是位置相鄰地區的變量空間相關性大小,測度公式如下:

2.空間計量模型的設定

(三) 樣本數據的來源

本文的各變量的原始數據來源于網絡公開披露渠道,主要來源于《國民經濟和社會發展統計公報》、各省市的《統計年鑒》以及北京大學數字普惠金融指數(2011-2020年),樣本區間為2011-2021年的全國30省市(由于西藏數據不全,故剔除)。

四、 空間計量實證檢驗結果分析

(一) 描述性統計

從下面表2的描述性統計結果可以發現,被解釋變量企業技術創新變量的最大值與最小值間差距有一定的差距,最大值是26.88,最小值是0.3,平均值是4.817,標準差為5.138,說明各地區的變量數值變動不是非常大,表明各地區的企業技術創新水平存在一定的差異性。核心解釋變量數字金融最大值和最小值具有很大的差距,最大值為103.304,最小值為18.33,平均值為231.466,標準差為103.304,表明各地區的數字金融發展水平差異比較大,其原因是不同地區的金融發展水平不同導致數字金融發展差異較大,數值波動也較大。控制變量研發投入、經濟開放、企業盈利水平、財政自給率和消費水平的最大值分別為3.24、146.41、23.84、93.14和61.01,最小值分別為0.17、0.76、-17.98、15.14和21.98,均值分別為1.103、27.374、8.416、49.561和39.573,標準差分別為0.602、28.765、4.276、18.877和6.317,各控制變量標準差數值不大,表明各地區的這幾個數值存在一定的差距。

(二)多重共線性

從對核心解釋變量和控制變量的方差膨脹因子檢驗結果可以發現(見表3):各變量的數值存在一定差異性,核心解釋變量數字金融的數值比為1.45,不是很高的水平。控制變量的研發投入、經濟開放、企業盈利水平、財政自給率和消費水平的數值均比較小,分別為2.83、4.3、1.84、6.4和1.1,所有變量回歸結果均小于10,說明核心解釋變量與控制變量彼此之間不存在多重共線性特征,可進行后面的空間計量實證分析。

(三) 空間相關性

從被解釋變量和核心解釋變量的莫蘭指數測算結果來看(見表4),2011-2021年全國各地區的技術創新的莫蘭指數處于0.3~0.5范圍之內,且在1%水平上顯著性很強,莫蘭指數呈現逐步減少的趨勢,表明存在顯著的空間正自相關性和空間集聚特征。2011-2021年全國各地區的數字金融的莫蘭指數處于0.4~0.6范圍之內,且在1%水平上顯著性很強,莫蘭指數呈現逐步減少的趨勢,表明存在顯著的空間正自相關性和空間集聚特征。

為進一步檢驗全國30個省市的企業技術創新與其鄰邊地區的數字金融之間的相關性,繪制莫蘭散點圖來顯示企業技術創新和數字金融的空間關聯性特征。莫蘭散點圖主要分為四個象限:第一和第三象限表示“高|高”和“低|低”的空間正相關特征;第二和第四象限反映是“低|高”和“高|低”的空間負相關特征。其中,第三象限內的“低|低”表明本地區變量具有較低特征,且其周邊地區也具有較低的空間相關性。第一象限內的“高|高”特征表示本地區該變量具有較高特征,且其相鄰地區的變量也具有較高的空間相關性,根據四象限的特征反映變量的空間相關性。企業技術創新和數字金融的莫蘭指數均大于0,可判斷典型觀測區域為第一、第三象限,則非典型觀測區域為第二和第四象限。

莫蘭指數散點圖的結果表明①:2021年,大部分省市的企業技術創新處在第一象限、第三象限的典型觀測區,分別有8個省市、17個省市,占總省市數量的83%;大部分省市的數字金融也處在第一象限和第三象限的典型觀測區,分別有11省市和15省市,占總省市數量的86.67%,表明大部分省市的企業技術創新和數字金融與周邊地區存在相似的集聚特征,每年各省市與相鄰地區的集聚程度也逐步深化。

(四) 基準回歸結果

Morans I只能檢驗各地區的變量之間的空間關聯性,不能作為選擇空間計量模型中SDM、SLM和SEM模型的標準,運用LM、LR、Wald和Hasman檢驗可判斷最優空間模型。LM、LR、Wald和Hasman的檢驗結果顯示(見表6),LM|erro、LM|lag、RLM|lag的檢驗結果均在1%水平下顯著,數值分別為12.452、34.178和21.908。RLM|error檢驗結果不顯著,拒絕了“無空間自相關”原假設,表明企業技術創新與數字金融具有空間相關性。同時LR和Wald檢驗結果在1%水平下顯著,數值分別為57.98和49.43,參照Anselin和Rey[19]最優模型判斷原理,表明SDM模型是最優的空間計量模型。Hasman檢驗結果為49.49,且在1%水平下顯著,顯示最優的檢驗模型為固定效應,并與普通固定效應模型檢驗實證回歸結果作對比。SDM模型中的被解釋變量、核心解釋變量和控制變量均有空間滯后項,在模型中引用空間權重矩陣采用極大似然估計方法,能夠有效消除內生性問題[20]。

從基準回歸結果來看(見表7),普通面板模型回歸系數為0.010,且在1%的水平下顯著為正,表明在不考慮空間因情況下,數字金融對企業技術創新具有顯著正向促進作用。控制變量研發投入、經濟開放、財政自給率和消費水平回歸系數均在1%、5%或10%水平下顯著,表明這幾個變量對企業技術創新產生作用。

SDM模型的數字金融(ifin)及其滯后項(W*ifin)的回歸系數分別為0.037、0.073,且分別在1%和5%的水平下顯著為正,表明不同地區之間的數字金融和企業技術創新存在顯著正向空間效應,本地區的數字金融發展不僅能對本地區的企業技術創新產生直接促進作用,還能對周邊地區的企業技術創新產生空間溢出效應,即本地區的數字金融發展既能提高本地區的企業技術創新能力,又能對周邊地區的企業技術創新能力提升產生促進作用,原因在于數字金融發展是以傳統銀行體系為基礎,以互聯網金融為依托,由于中國是垂直金融管理系統,不同地區之間金融機構存在金融業務關聯性,本地區數字金融發展必然帶動周邊地區的數字金融發展,從而促進周邊企業技術創新。從控制變量回歸結果來看,經濟開放度(eope)及其滯后項(W*eope)分別為-0.088和0.044,且分別在1%和5%水平下顯著,表明經濟開放度對本地區及周邊地區企業技術創新具有影響。

為進一步驗證揭示數字金融對企業技術創新的直接效應、間接效應和總效應,運用SDM效應分解法檢驗直接效應、間接效應和總效應。從檢驗結果來看(見表7),數字金融對企業技術創新的直接效應、間接效應和總效應回歸系數分別為0.038、0.071和0.109,且均在1%水平下顯著為正。直接效應檢驗顯著為正表明本地區的數字金融發展對本地區的企業技術創新具有顯著的正向促進效應。間接效應檢驗結果顯著為正表明本地區的數字金融發展對周邊地區的企業技術創新產生正向空間溢出效應,即本地區的數字金融發展對本地區以及周邊地區的企業技術創新產生顯著的正向促進作用,這與以上基準回歸結果完全一致。

(五) 異質性回歸結果分析

為了進一步考察數字金融異質性對企業技術創新的作用機制,將表征數字金融的數字金融總指數分解為數字金融使用廣度和數字化程度兩個方面,并分別檢驗對企業技術創新的影響機制。

從數字金融使用廣度、數字化程度對企業技術創新的實證檢驗結果來看(見表8、表9),普通面板模型回歸后數字金融使用深度(pfin)、數字化程度(dfin)的回歸系數分別為0.011、0.005,且均在1%的水平下顯著為正,表明在不考慮空間因素情況下,金融使用深度和數字化程度對企業技術創新具有顯著正向促進作用。SDM模型的數字金融使用深度pfin和滯后項W*pfin回歸系數分別為0.031、0.034,且均在1%水平下顯著為正;數字化程度dfin和滯后項W*dfin的回歸系數分別為0.015和0.011,且分別為1%和10%水平下顯著為正,表明不同地區之間數字金融使用深度和數字化程度分別在企業技術創新上存在顯著正向直接效應和空間效應,本地區的金融使用深度和數字化程度不斷深化不僅能對本地區的企業技術創新產生直接促進作用,還能對周邊地區的企業技術創新產生空間溢出效應,即本地區的數字金融使用深度越強,數字化程度越高,既能提高本地區的企業技術創新能力,又能促進周邊地區的企業技術創新能力提升。

為進一步驗證考察金融使用深度和數字化程度分別對企業技術創新的直接效應、間接效應和總效應,運用SDM效應分解法檢驗直接效應、間接效應和總效應。從SDM空間效應分解檢驗結果來看(見表8、表9),空間效應分解回歸結果顯示:金融使用深度對企業技術創新的直接效應、間接效應和總效應回歸系數分別為0.031、0.033和0.064,且均在1%水平下顯著為正;數字化程度對企業技術創新的直接效應、間接效應和總效應回歸系數分別為0.016、0.013和0.029,且均在1%水平下顯著為正,直接效應檢驗顯著為正表明本地區的數字金融使用深度和數字化程度分別對本地區的企業技術創新具有顯著的正向促進效應。間接效應檢驗結果顯著為正,表明本地區的數字金融使用深度和數字化程度對周邊地區的企業技術創新產生正向空間溢出效應,即本地區的數字金融使用深度和數字化程度不斷強化對本地區以及周邊地區的企業技術創新產生顯著的正向促進作用,這與以上基準回歸結果完全一致。

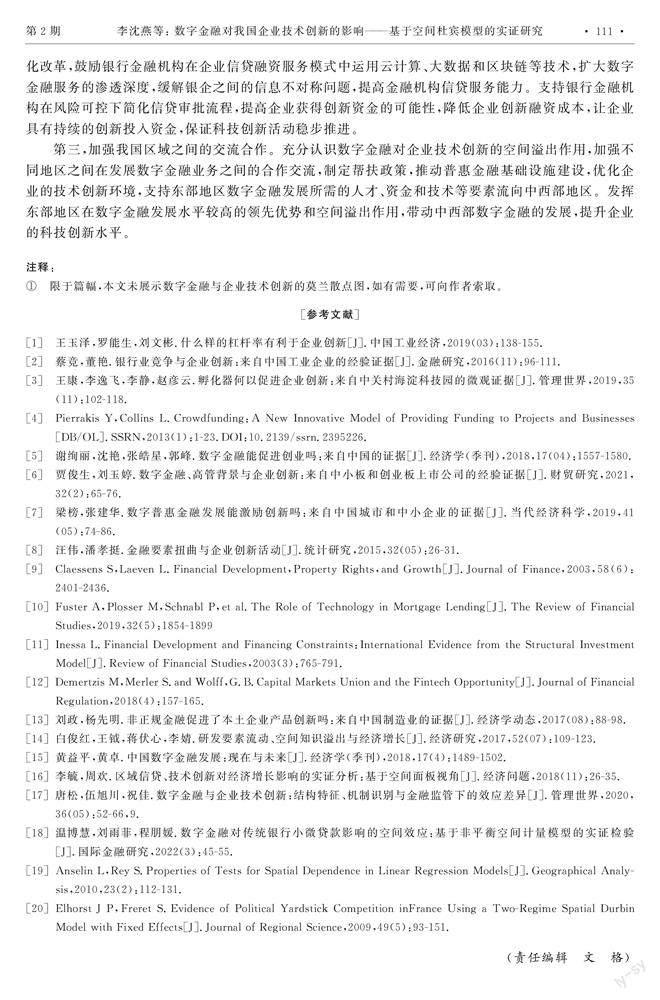

(六) 穩健性檢驗

變換空間權重矩陣和控制變量是本文穩健性檢驗的兩種方式:(1)改變空間矩陣,將鄰接空間權重矩陣變換為地理距離權重矩陣,回歸后結果見表10;(2)改變控制變量,將控制變量經濟開放度轉變為產業化水平(第二產業占GDP比度量),回歸結果見表11。繼續采用2011-2021年省級面板數據實證回歸結果顯示:數字金融對企業技術創新的回歸系數均為正且仍然顯著,表明數字金融對本地區及周邊地區的企業技術創新的直接效應、間接效應和總效應的顯著性和影響方向變化不大,證實了本文的基準回歸結果較為穩健。

五、 結論與政策建議

(一) 研究結論

通過上文的實證研究分析,本文可得出我國數字金融發展對企業技術創新影響的如下結論:

第一,數字金融發展對企業技術創新具有顯著的正向直接促進作用。普通面板模型和空間計量模型檢驗結果顯示:數字金融的回歸系數分別為0.010和0.037,且均在1%的置信水平下顯著為正,直接效應檢驗回歸系數顯示也在5%置信水平下顯著為正,表明數字金融對企業技術創新具有顯著的直接促進作用,即本地區的數字金融的加快發展,會帶動本地區的企業技術創新能力的提升。

第二,數字金融發展對企業技術創新具有顯著的正向空間溢出效應。空間計量模型檢驗結果顯示:數字金融的滯后項回歸系數為0.073,且在1%水平下顯著為正,間接效應檢驗回歸系數顯示也在1%置信水平下顯著為正,表明數字金融對企業技術創新具有顯著的空間溢出效應,即本地區的金融發展不僅對本地區的企業技術創新具有促進作用,還對周邊地區的企業技術創新產生促進作用。莫蘭指數測算結果顯示數字金融與企業技術創新具有正向空間相關性和明顯的空間聚集特征。

第三,數字金融使用深度和數字化程度對企業技術創新具有顯著的直接效應和空間溢出效應。異質性檢驗結果顯示:數字金融使用深度、數字化程度的回歸系數分別為0.031、0.015,且均在1%的水平下顯著為正,相對應的空間滯后項的回歸系數分別為0.034、0.011,且分別在1%和10%水平下顯著為正;數字金融使用深度、數字化程度的直接效應和間接效應回歸系數也均在1%水平下顯著為正,表明本地區的金融使用深度和數字化程度不斷深化不僅會對本地區的企業技術創新產生直接促進作用,還會對周邊地區的企業技術創新產生空間溢出效應,即本地區的數字金融使用深度越強,數字化程度越高,能提高本地區和周邊地區的企業技術創新能力。

(二) 政策建議

第一,國家要著力提升數字金融總體發展水平。充分依賴數字技術基礎,加快數字金融在全國總體規劃與布局,擴大數字普惠金融的覆蓋面,讓數字普惠金融服務企業創新投入,提升對企業創新的金融服務能力。同時,要加強數字金融發展的監管。數字金融是金融新業態的創新,健全數字金融風險管控體系,加快對數字金融發展風險監管平臺的建設,強化銀行金融機構內部管理和控制,運用智能算法和技術創新監管工具,及時有效地掌握和防控數字金融發展風險,提高對數字金融的監管效率。

第二,增加數字金融的使用深度。銀行是支持企業創新資金的主力軍,加快銀行金融機構推動數字化改革,鼓勵銀行金融機構在企業信貸融資服務模式中運用云計算、大數據和區塊鏈等技術,擴大數字金融服務的滲透深度,緩解銀企之間的信息不對稱問題,提高金融機構信貸服務能力。支持銀行金融機構在風險可控下簡化信貸審批流程,提高企業獲得創新資金的可能性,降低企業創新融資成本,讓企業具有持續的創新投入資金,保證科技創新活動穩步推進。

第三,加強我國區域之間的交流合作。充分認識數字金融對企業技術創新的空間溢出作用,加強不同地區之間在發展數字金融業務之間的合作交流,制定幫扶政策,推動普惠金融基礎設施建設,優化企業的技術創新環境,支持東部地區數字金融發展所需的人才、資金和技術等要素流向中西部地區。發揮東部地區在數字金融發展水平較高的領先優勢和空間溢出作用,帶動中西部數字金融的發展,提升企業的科技創新水平。

注釋:

①限于篇幅,本文未展示數字金融與企業技術創新的莫蘭散點圖,如有需要,可向作者索取。

[參考文獻]

[1] 王玉澤,羅能生,劉文彬.什么樣的杠桿率有利于企業創新[J].中國工業經濟,2019(03):138|155.

[2]蔡競,董艷.銀行業競爭與企業創新:來自中國工業企業的經驗證據[J].金融研究,2016(11):96|111.

[3]王康,李逸飛,李靜,趙彥云.孵化器何以促進企業創新:來自中關村海淀科技園的微觀證據[J].管理世界,2019,35(11):102|118.

[4]Pierrakis Y,Collins L.Crowdfunding:A New Innovative Model of Providing Funding to Projects and Businesses[DB/OL].SSRN,2013(1):1|23.DOI:10.2139/ssrn.2395226.

[5]謝絢麗,沈艷,張皓星,郭峰.數字金融能促進創業嗎:來自中國的證據[J].經濟學(季刊),2018,17(04):1557|1580.

[6]賈俊生,劉玉婷.數字金融、高管背景與企業創新:來自中小板和創業板上市公司的經驗證據[J].財貿研究,2021,32(2):65|76.

[7]梁榜,張建華.數字普惠金融發展能激勵創新嗎:來自中國城市和中小企業的證據[J].當代經濟科學,2019,41(05):74|86.

[8]汪偉,潘孝挺.金融要素扭曲與企業創新活動[J].統計研究,2015,32(05):26|31.

[9]Claessens S,Laeven L.Financial Development,Property Rights,and Growth[J].Journal of Finance,2003,58(6):2401|2436.

[10]Fuster A,Plosser M,Schnabl P,et al.The Role of Technology in Mortgage Lending[J].The Review of Financial Studies,2019,32(5):1854|1899

[11]Inessa L.Financial Development and Financing Constraints:International Evidence from the Structural Investment Model[J].Review of Financial Studies,2003(3):765|791.

[12]Demertzis M,Merler S.and Wolff,G.B.Capital Markets Union and the Fintech Opportunity[J].Journal of Financial Regulation,2018(4):157|165.

[13]劉政,楊先明.非正規金融促進了本土企業產品創新嗎:來自中國制造業的證據[J].經濟學動態,2017(08):88|98.

[14]白俊紅,王鉞,蔣伏心,李婧.研發要素流動、空間知識溢出與經濟增長[J].經濟研究,2017,52(07):109|123.

[15]黃益平,黃卓.中國數字金融發展:現在與未來[J].經濟學(季刊),2018,17(4):1489|1502.

[16]李毓,周歡.區域信貸、技術創新對經濟增長影響的實證分析:基于空間面板視角[J].經濟問題,2018(11):26|35.

[17]唐松,伍旭川,祝佳.數字金融與企業技術創新:結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020,36(05):52|66,9.

[18]溫博慧,劉雨菲,程朋媛.數字金融對傳統銀行小微貸款影響的空間效應:基于非平衡空間計量模型的實證檢驗[J].國際金融研究,2022(3):45|55.

[19]Anselin L,Rey S.Properties of Tests for Spatial Dependence in Linear Regression Models[J].Geographical Analysis,2010,23(2):112|131.

[20]Elhorst J P,Freret S.Evidence of Political Yardstick Competition inFrance Using a Two|Regime Spatial Durbin Model with Fixed Effects[J].Journal of Regional Science,2009,49(5):93|151.

(責任編輯文格)

Impact of Digital Finance on Enterprise

Technological Innovation of China:

An Empirical Study Based on Spatial Dubin Model

LI Shen|yan HU Shao|bo

(1.School of Economics,Wuhan University of Technology,Wuhan 430070,Hubei,China;

2.Shizhen College,Guizhou University of Traditional Chinese Medicine,

Guiyang 550200,Guizhou,China)

Abstract:Scientific and technological innovation is the core of the overall modernization,and the development of digital finance has brought new opportunities for enterprise scientific and technological innovation.This paper theoretically analyzes the direct action mechanism and spatial spillover mechanism of digital finance on enterprise technological innovation,and uses SDM to test empirically the direct and spatial effects.Empirical research shows that: Firstly,the development of digital finance has a significant and direct promotion effect on enterprise technological innovation,i.e.the development of digital finance will drive the improvement of enterprise technological innovation capabilities in this region.Secondly,the development of digital finance has a significant positive spatial spillover effect on enterprise technological innovation,which means that the development of digital finance in this region will drive the improvement of enterprise technological innovation capabilities in surrounding regions.Thirdly,the depth and degree of digital finance use have significant direct and spatial spillover effects on enterprise technological innovation,that is the stronger the depth of digital finance use is and the higher the degree of digitization develops in the region,which can improve the technological innovation capabilities of enterprises in the region and the surrounding areas.Finally,from the perspective of developing digital finance,policy recommendation has been put forward to promote enterprise technological innovation by improving the overall development level of digital finance,increasing the depth of digital finance use,strengthening communication and cooperation between regions in China.

Key words:digital finance; enterprise technological innovation; Spatial Dubin Model; spatial spillover effects