合作社接受財政補助資金的核算

2023-07-16 10:00:24趙金英

農村財務會計 2023年4期

關鍵詞:資金

□ 趙金英

近年來,中央和地方運用直接補助、以獎代補、先建后補等多種方式,持續加大對農民合作社的資金投入。為加強對國家財政直接補助資金和他人捐贈資金的會計核算,新頒布實施的《農民專業合作社會計制度》專門設置“專項應付款”和“專用基金”兩個會計科目,加強對國家財政直接補助資金和他人捐贈資金的管理。專項應付款屬于合作社的非流動負債,主要指接受國家財政直接補助資金,這部分資金具有專門用途,主要是扶持引導農民合作社發展,支持農民合作社開展信息、培訓、農產品質量標準與論證、農業生產基礎設施建設、市場營銷和技術推廣等服務。專項基金屬于合作社的所有者權益,反映合作社接受國家財政直接補助轉入和他人捐贈形成的專項基金總額。筆者按照制度規定,對合作社接受、使用國家財政直接補助資金和他人捐贈的賬務處理進行舉例說明。

一、農民合作社接受國家財政直接補助資金

農民合作社申請獲得財政直接補助資金時,借記“庫存現金”“銀行存款”等科目,貸記“專項應付款”科目。

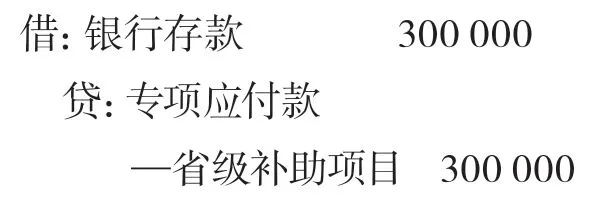

【例1】利民生豬養殖合作社接受省級財政養殖補助資金300000元,款項已劃轉到合作社銀行賬戶。其中:用于業務培訓30000元,購買合作社辦公設備40000元,購建養殖專用設備230000元,賬務處理如下:

二、農民合作社使用財政直接補助資金

(一)財政直接補助資金一般都有專門的用途指向。在農民合作社開展業務提升培訓時,借記“專項應付款”科目,貸記“庫存現金”“銀行存款”等科目。

【例2】承例1,利民生豬養殖合作社用省級財政養殖補助資金支付該社成員養殖水平業務提升培訓費30000元,編制付款憑證。賬務處理如下:

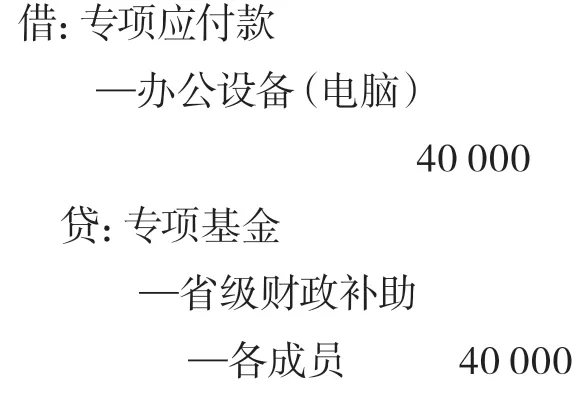

(二)合作社應當對財政直接補助資金實行專款專用,取得生物資產、固定資產、無形資產等時,按實際支出借記“固定資產”“消耗性生物資產” “生產性生物資產” “無形資產”等科目,貸記“庫存現金”“銀行存款”等科目,同時按實際使用財政直接補助資金的數額借記“專項應付款”科目,貸記“專項基金”科目。

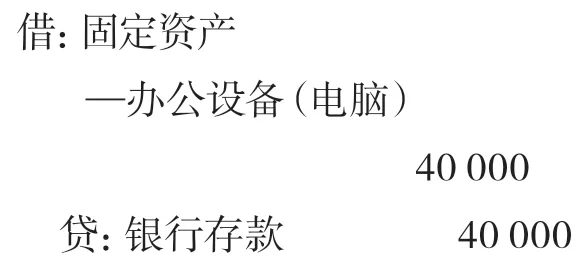

【例3】承例1,利民生豬養殖合作社經過理事會商議,用省級財政養殖補助資金購買辦公電腦,用銀行存款支付電腦設備款40000元。賬務處理如下:

支付電腦設備款時

按實際使用省級財政養殖補助資金的數額,結轉專項應付款時

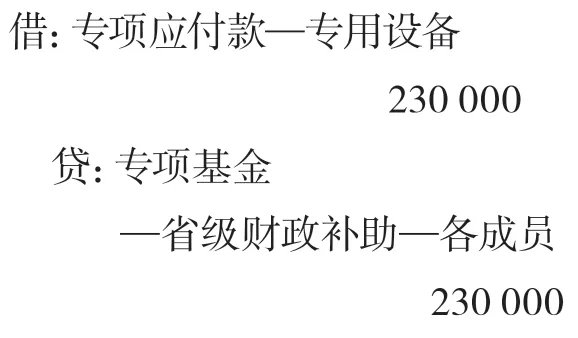

(三)農民合作社可以按照財政直接補助資金的用途建造固定資產。固定資產建造過程中發生的支出,通過“在建工程”科目核算,待固定資產建造完成、交付使用時,將“在建工程”轉入“固定資產”科目。同時,借記“專項應付款”科目,貸記“專項基金”科目。

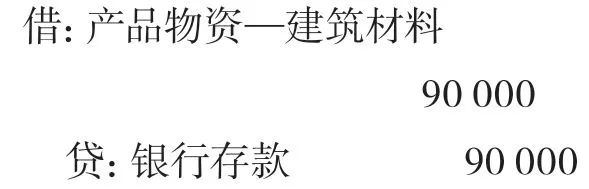

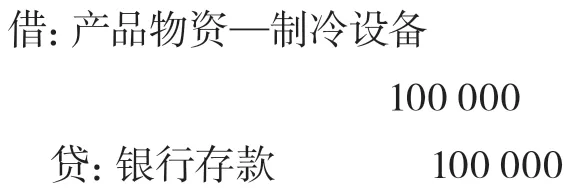

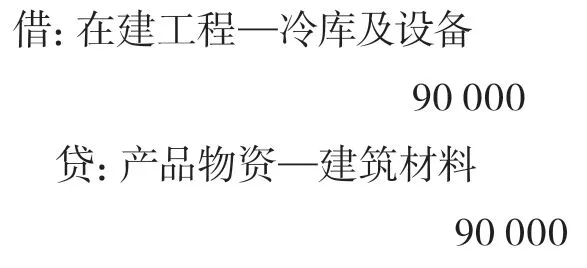

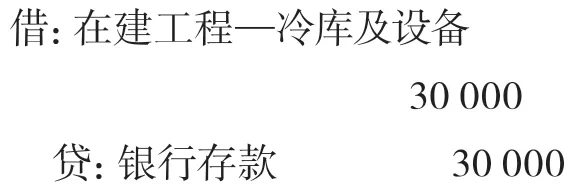

【例4】承例1,利民生豬養殖合作社,按照省級財政養殖補助資金項目規定,專用設備款230000元用于建造生豬屠宰冷藏庫。該合作社以此款項購買建設冷藏庫用建筑材料90000元、制冷設備100000元;建設冷庫過程中,支付建筑外請工人工資30000元;冷藏庫建設后期,支付制冷設備安裝費4000元、水電費6000元,款項均以銀行存款支付。冷藏庫建設完畢驗收合格,已投入使用。賬務處理如下:

(1)購買建筑材料時

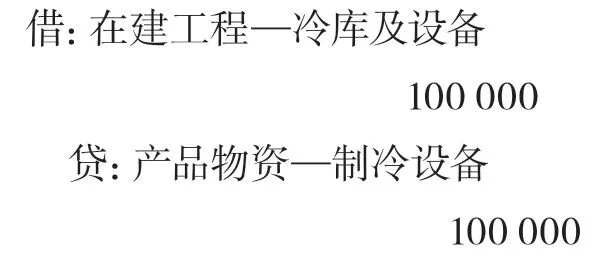

(2)購買制冷設備時

(3)建設冷庫、領用建筑材料時

(4)支付外請建筑工人工資時

(5)安裝制冷設備時

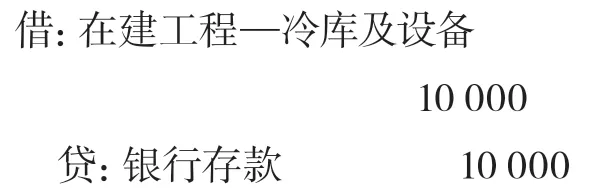

(6)支付工程安裝費、水電費時

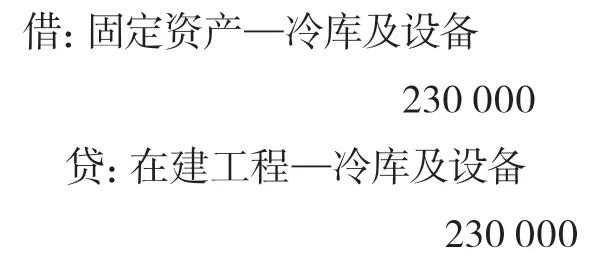

(7)工程完工、驗收合格交付使用時

(8)結轉專項應付款時

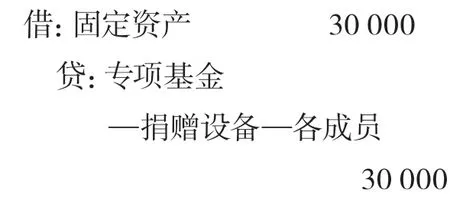

(四)接受他人捐贈的非貨幣性資產。農民合作社收到他人捐贈的非貨幣性資產,按照所附發票記載金額加上應支付的相關稅費,借記“固定資產”“產品物資”等科目,貸記“專項基金”科目;無所附發票的,按照經過批準的評估價值,借記“固定資產”“產品物資”等科目,貸記“專用基金”科目。

【例5】利民養殖合作社接受省養殖設備研究所捐贈不需要安裝的養殖設備一套,經專家評估確認價為30000元,編制轉賬憑證。

三、財政直接補助和他人捐贈形成的財產量化到成員賬戶

依據《農民專業合作社財務制度》的規定,合作社接受財政直接補助和他人捐贈形成的財產,作為專項基金處理,并依法平均量化到每個成員,計入成員賬戶。

【例6】利民生豬養殖合作社接受財政直接補助資金共計300000元,其中:用于業務培訓30000元,購買合作社辦公設備40000元,購建養殖專用設備230000元。有270000元形成了資產,另外,接受他人捐贈形成的非貨幣性資產30000元,二者共計形成財產300000元,因此只對這300000元的財政直接補助和他人捐贈形成的財產進行量化。假設利民生豬養殖合作社成員共6名,則每名成員量化的財產份額為50000元。

只需將財政直接補助資金和他人捐贈資金形成的財產數額量化明細表附在記賬憑證后面,在成員賬戶進行登記時不需要再編制會計分錄,只需在各個成員賬戶中記錄該成員應量化的份額即可。

利民生豬養殖合作社財政直接補助和他人捐贈形成財產量化明細表

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33