知識資本國際研究:理論溯源、研究主題與未來展望

2023-07-28 02:31:22李詩涵

科技進(jìn)步與對策 2023年14期

姜 春,李詩涵,程 龍

(1.復(fù)旦大學(xué) 國際關(guān)系與公共事務(wù)學(xué)院;2.復(fù)旦大學(xué) 經(jīng)濟(jì)學(xué)院,上海 200433;3.科學(xué)技術(shù)部 科技人才中心,北京 100862)

0 引言

知識是傳統(tǒng)生產(chǎn)要素(勞動力、資本和土地)之外的一種新資源,是唯一有意義的資源[1]。知識對經(jīng)濟(jì)的貢獻(xiàn)一定程度上取決于其競爭力及其轉(zhuǎn)化為技術(shù)的能力[2]。新一輪科技革命和產(chǎn)業(yè)變革正重塑全球競爭格局,以前沿技術(shù)、顛覆性技術(shù)為代表的科技創(chuàng)新極大促進(jìn)了經(jīng)濟(jì)增長,這彰顯出知識經(jīng)濟(jì)的貢獻(xiàn)。知識經(jīng)濟(jì)是以知識資本(Intellectual Capital,IC)為基礎(chǔ)的消費和生產(chǎn)體系(Ngulube,2017),伴隨著知識經(jīng)濟(jì)的出現(xiàn),對IC作為組織核心競爭力的研究引起廣泛關(guān)注和重視。

在創(chuàng)新成為發(fā)展根本驅(qū)動力的情境下,IC的影響是深遠(yuǎn)和根本性的。在微觀層面,IC是指與知識性活動有關(guān)的資本(Galbrainth,1975),是企業(yè)最有價值的資產(chǎn)(Stewart,1994),其不僅體現(xiàn)無形資產(chǎn)的經(jīng)濟(jì)價值,而且積極影響企業(yè)的生存、績效和成長(Crupi等,2021)。特別是在應(yīng)對重大突發(fā)公共事件中,組織的數(shù)字化轉(zhuǎn)型、數(shù)字經(jīng)濟(jì)對企業(yè)知識創(chuàng)造提出了新需求和挑戰(zhàn)。在宏觀層面,主要經(jīng)濟(jì)體愈發(fā)重視IC對科學(xué)、技術(shù)、經(jīng)濟(jì)的創(chuàng)造力,并將其視為從生產(chǎn)型經(jīng)濟(jì)向知識型經(jīng)濟(jì)轉(zhuǎn)變的關(guān)鍵要素(Rehman等,2022)。由此,IC議題正成為組織、創(chuàng)新和管理多學(xué)科的前沿交叉領(lǐng)域。

自20世紀(jì)90年代初以來,IC相關(guān)研究持續(xù)增長,廣泛分布于多個學(xué)科。然而,跨學(xué)科研究創(chuàng)造出大量定義和研究重點,IC研究缺乏通用詞匯、定義和術(shù)語,導(dǎo)致學(xué)科內(nèi)缺乏共識、凝聚力和溝通(Teixeira &Oliveira,2018),甚至提出相反的解釋(Crupi等,2021)。此外,以往文獻(xiàn)綜述側(cè)重解決IC定義、IC要素識別以及IC對組織戰(zhàn)略、資源、運營、創(chuàng)新和績效等方面的影響(Crupi等,2021;Keong Choong,2008),導(dǎo)致IC研究碎片化。

尤應(yīng)注意的是,盡管近年來中國涌現(xiàn)出較多研究IC對經(jīng)濟(jì)、企業(yè)創(chuàng)新、創(chuàng)業(yè)、產(chǎn)業(yè)影響的文獻(xiàn)[3-5],但對IC進(jìn)行系統(tǒng)性回顧的文獻(xiàn)寥寥無幾,還停留在20年前[6-7]。在技術(shù)方法上,既有文獻(xiàn)綜述主要通過個人敘述的方式展開,學(xué)者觀點多局限于自己熟悉的學(xué)科領(lǐng)域,而IC文獻(xiàn)具有顯著的跨學(xué)科分布特征,由于文獻(xiàn)數(shù)量眾多、個人精力有限,個人敘述的主觀性會對研究可信度形成挑戰(zhàn)。

作為組織、創(chuàng)新和管理研究的前沿交叉領(lǐng)域,IC研究需要運用最新技術(shù)和方法并從整體視角把握國際研究脈絡(luò)、熱點和新興趨勢。但遺憾的是,目前學(xué)界鮮有對IC研究開展大數(shù)據(jù)挖掘分析,相關(guān)知識體系陳舊,基于國際文獻(xiàn)視角的研究更是罕見。為部分填補已有研究的空白,最大可能科學(xué)繪制IC全景圖,本文使用共被引聚類技術(shù)、文獻(xiàn)耦合聚類技術(shù)和突顯詞檢測技術(shù),對Web of Science(WoS)核心數(shù)據(jù)庫收錄相關(guān)文獻(xiàn)的完整數(shù)據(jù)集進(jìn)行挖掘,定量分析IC研究的理論基礎(chǔ)、研究主題和研究前沿。

1 研究設(shè)計

1.1 研究方法

1.1.1 共被引分析與文獻(xiàn)耦合分析

在使用和比較文獻(xiàn)時,通常有兩種引文策略,即共被引分析(Co-Citation Analysis)和文獻(xiàn)耦合分析(Bibliographic Coupling)。一般而言,共被引分析用于調(diào)查被同一研究引用的文獻(xiàn)(多篇)之間相互關(guān)系。共被引分析利用被引用文章形成聚類,更適合體現(xiàn)最新文獻(xiàn)和新興軌跡。文獻(xiàn)耦合分析多用于探討引用同一篇文章的文獻(xiàn)間關(guān)系,利用施引文獻(xiàn)形成聚類,更適合體現(xiàn)文獻(xiàn)起源路徑。為發(fā)揮這兩種方法的優(yōu)勢,本文采用共被引分析方法披露先前IC文獻(xiàn)增長和擴(kuò)展的理論基礎(chǔ),采用文獻(xiàn)耦合分析方法識別既有文獻(xiàn)關(guān)注的主要領(lǐng)域。參考Kovács等(2015)的做法,本文使用VOSviewer 1.6.12軟件進(jìn)行分析。該軟件通過關(guān)聯(lián)強度測量,實現(xiàn)對共現(xiàn)信息的標(biāo)準(zhǔn)化處理,這一專用算法輔之以相似性可視化技術(shù)(VOS),可以展示關(guān)鍵詞聚類結(jié)果,并進(jìn)行主題分類。

1.1.2 關(guān)鍵性突顯技術(shù)分析

Kleinberg(2002)開發(fā)的突發(fā)檢測算法(Burst Detection Algorithm)適用于識別一定時期內(nèi)文獻(xiàn)中的新興趨勢和突然變化,表征新興的研究前沿概念。使用該算法,CiteSpace軟件可以對新興趨勢和瞬態(tài)模式進(jìn)行檢測與可視化,解決研究前沿短暫性帶來的挑戰(zhàn)。為此,本文使用CiteSpace 5.7.R5W軟件,基于關(guān)鍵詞突顯對IC領(lǐng)域的研究前沿進(jìn)行識別和可視化。

1.2 樣本采集

本文文獻(xiàn)數(shù)據(jù)來源于WoS核心合集數(shù)據(jù)庫,遵循既有文獻(xiàn)綜述中使用的方法,對數(shù)據(jù)進(jìn)行進(jìn)一步篩選,重點調(diào)查已有文獻(xiàn)軌跡。知識資本也稱為智力資本(Knowledge Capital,KP)或知識資產(chǎn)(Intellectual Assets,IAs),本文沿用知識資本這一學(xué)界的普遍稱謂,但在采集文獻(xiàn)和引用其他作者文獻(xiàn)時,也涵蓋其它兩個名稱的文獻(xiàn)。本文檢索詞的選取依據(jù)相關(guān)經(jīng)典文獻(xiàn)中經(jīng)常使用的核心詞匯(Stewart,1997;Sveiby,1997;Pulic,2000),初步采集到2 554篇文獻(xiàn)數(shù)據(jù),圖1展示了文獻(xiàn)檢索與清洗過程。

為提高數(shù)據(jù)質(zhì)量,對采集的文獻(xiàn)進(jìn)行二次篩查,剔除文獻(xiàn)類型是專題論文(Dissertations)、編輯材料(Editorial Materials)、更正(Corrections)等無關(guān)數(shù)據(jù)、重復(fù)數(shù)據(jù)、匿名作者數(shù)據(jù)。同時,對不完整的數(shù)據(jù)進(jìn)行人工補充。對于文本數(shù)據(jù)中的姓名歧義問題,本文對作者名字出現(xiàn)兩次及以上的數(shù)據(jù)(N=92)進(jìn)行處理,通過比較作者的國家、城市、科研單位、研究領(lǐng)域、合作網(wǎng)絡(luò)、性別、出生年等加以區(qū)分。檢索日期是2021年6月1日,最終采集到2 356篇(1985—2020年)樣本文獻(xiàn)。

圖1 文獻(xiàn)檢索與清洗過程Fig.1 Literature search and cleaning process

1.3 樣本文獻(xiàn)描述

2 356篇樣本文獻(xiàn)分布于911種不同期刊,涉及916位作者,作者合作指數(shù)為2.39。圖2展示了樣本文獻(xiàn)的時間分布,樣本文獻(xiàn)中知識資本一詞最早出現(xiàn)在1985年,此后,文獻(xiàn)總量呈不斷增長趨勢。從2011年開始,關(guān)于IC研究的文獻(xiàn)年新增量突破100篇,2014年呈快速增長趨勢,2015年文獻(xiàn)量比2014年翻一番,2020年達(dá)到峰值290篇。樣本文獻(xiàn)中超過一半發(fā)表于近5年(64.01%),說明近年來學(xué)界對IC領(lǐng)域的關(guān)注度顯著提高。

2 知識資本的理論基礎(chǔ)

通過對2 356篇原始文獻(xiàn)引用的83 386篇參考文獻(xiàn)進(jìn)行計算,得到由4個相互連接的聚類構(gòu)成的IC領(lǐng)域共被引文獻(xiàn)計量網(wǎng)絡(luò)。本文通過設(shè)置一個閾值遴選被引用最多的文章,選擇至少獲得20次引用的517篇參考文獻(xiàn)。采用這一方法便于進(jìn)行針對性分析,同時也能防止過度混入邊緣文獻(xiàn)造成干擾(Kovács 等,2015)。每篇文章根據(jù)與其它文章的總連接強度和被引用次數(shù)獲得相應(yīng)權(quán)重,權(quán)重越大,對應(yīng)圖譜中的線條就越粗。

圖2 樣本文獻(xiàn)時間分布Fig.2 Time distribution of sample literature

2.1 聚類1:知識資本是企業(yè)的戰(zhàn)略資源

資源(而非產(chǎn)品)會影響企業(yè)增長戰(zhàn)略選擇[8],能夠提升企業(yè)資源的價值性、稀有性、模仿性及不可替代性,增強競爭力優(yōu)勢[9]。該聚類描述了IC對企業(yè)創(chuàng)新的影響,強調(diào)知識作為一種獨特的組織資源,是企業(yè)創(chuàng)新的重要來源。聚類1探索了IC作為企業(yè)戰(zhàn)略資源的形成過程和要素關(guān)系。需要說明的是,屬于該聚類的文獻(xiàn)并不都直接涉及IC主題,而是被探索IC的學(xué)者廣泛引用。這一事實表明聚類1是IC領(lǐng)域的代表性理論基礎(chǔ),表1列出了聚類1中被引次數(shù)排在前10的文獻(xiàn)。

知識是新的競爭資源,無法被組織自動擁有。Grant(1996)提出知識依存理論(Knowledge-Based Theory),認(rèn)為知識存在于個人內(nèi)部,而企業(yè)被概念化為整合知識的機(jī)構(gòu)。因此,組織的主要作用是知識應(yīng)用而不是知識創(chuàng)造。該理論對組織能力的基礎(chǔ)、組織設(shè)計原則(特別是層級分析和決策權(quán)分配)和組織的橫向、縱向邊界產(chǎn)生了深遠(yuǎn)影響。

與此相反,Ikujirō &Hirotaka(1995)強調(diào)個人通過知識與組織互動,這種互動通過從隱性到顯性、顯性到顯性、顯性到隱性、隱性到隱性4個過程觸發(fā)組織知識創(chuàng)造,其認(rèn)為日本創(chuàng)新型企業(yè)之所以成功,是因為其通過將隱性知識轉(zhuǎn)化為顯性知識從而創(chuàng)造了新知識;Cohen &Levinthal(1995)認(rèn)為企業(yè)識別新外部信息的價值、吸收并將其應(yīng)用于商業(yè)開發(fā)的能力對企業(yè)創(chuàng)新至關(guān)重要。

同時,學(xué)者們對企業(yè)IC與價值創(chuàng)造的關(guān)系進(jìn)行了開創(chuàng)性探索。Bontis[10]率先開發(fā)出IC影響企業(yè)績效的模型,確定IC與企業(yè)績效之間具有因果關(guān)系,這有助于理解IC的組成部分;Nahapiet &Ghoshal(1998)提出社會資本促進(jìn)IC創(chuàng)造的過程模型,深化了對IC背后過程的認(rèn)識;Edvinsson &Sullivan(1996)認(rèn)為知識型企業(yè)的價值來源于價值創(chuàng)造(由人力資源產(chǎn)生,轉(zhuǎn)化為知識資產(chǎn))和價值提取(補充性商業(yè)資產(chǎn)為創(chuàng)新增值),從實踐視角回答了IC如何適合知識型企業(yè)。

聚類1提出要注意IC內(nèi)部各要素間關(guān)系。IC各要素及其相互關(guān)系會有選擇地影響企業(yè)漸進(jìn)式創(chuàng)新能力和激進(jìn)式創(chuàng)新能力[11],因此需要考慮IC各類要素組合與企業(yè)創(chuàng)新類型的匹配程度。此外,對IC投資的有序性也備受關(guān)注。一般而言,擁有卓越績效的組織在人力資源管理、信息技術(shù)和研發(fā)方面的投入都非常高[12],這對研究IC各要素如何共存從而提高企業(yè)績效有重要意義。

表1 聚類1中被引用頻次排名前10的文獻(xiàn)Tab.1 Top ten cited papers in cluster 1

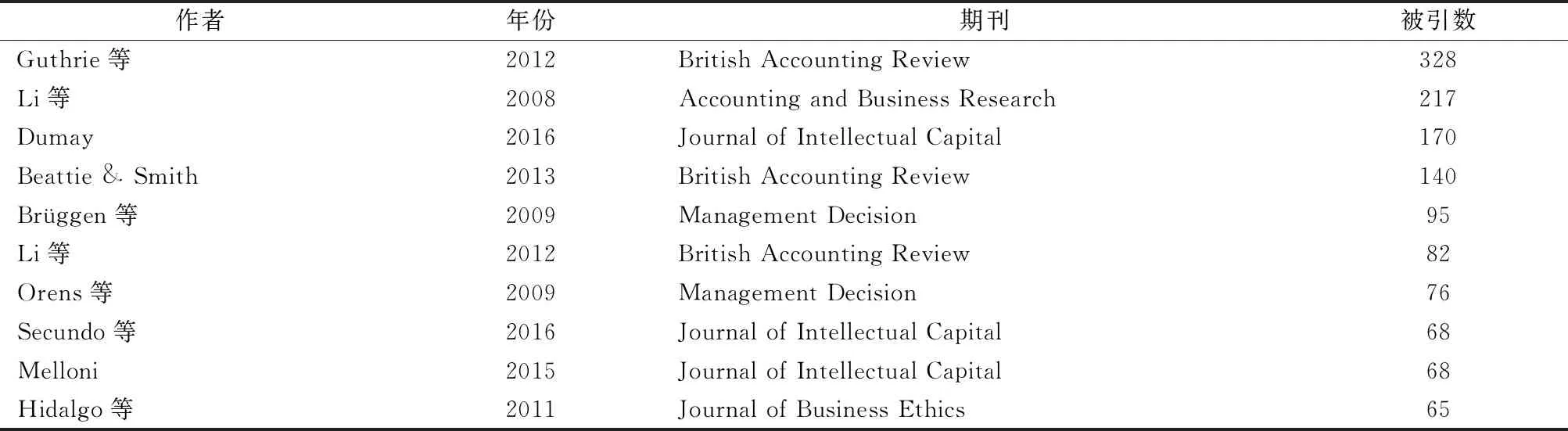

2.2 聚類2:知識資本會計與報告

聚類2旨在研究知識資本會計(Intellectual Capital Accounting,ICA)這一專業(yè)領(lǐng)域,認(rèn)為IC是公司賬面價值與準(zhǔn)備支付額之間的差額(Lev,2001)。與無形資產(chǎn)會計不同,ICA是理解、測量和報告知識資源的一種管理、計算和報告技術(shù)(Guthrie等,2012),而無形資產(chǎn)會計是一種傳統(tǒng)方法,僅僅關(guān)注傳統(tǒng)財務(wù)報表認(rèn)可的IC元素(如品牌、專利和版權(quán))。該聚類重點回顧了ICA的演進(jìn)脈絡(luò)并對未來研究趨勢(從報告到披露階段)進(jìn)行反思。表2列出了聚類2中被引次數(shù)排在前10的文獻(xiàn)。

對于如何識別、衡量和報告企業(yè)的知識資源價值,ICA能夠很好地應(yīng)對這一挑戰(zhàn)。Petty &Guthrie(2000)通過回顧IC研究,以20世紀(jì)90年代中期為分界點把IC研究劃分為兩個階段,其中第一階段旨在加深對IC的認(rèn)識,第二階段關(guān)注IC價值在組織層面對資本、勞動力市場行為的影響,涉及對IC的測量、管理,并適時提出ICA應(yīng)成為一個專業(yè)研究領(lǐng)域得到確立和發(fā)展;與此脈絡(luò)相承接,Guthrie等(2012)提出ICA研究的第三階段(始于2004年),對IC實踐進(jìn)行批判和績效分析;隨后,Dumay(2013)提出IC研究的第四階段,認(rèn)為IC研究已經(jīng)把基于城市和國家的IC生態(tài)系統(tǒng)邊界擴(kuò)展到更廣泛的經(jīng)濟(jì)、社會和環(huán)境生態(tài)系統(tǒng)。

知識資本報告是ICA研究的重點,主要考察企業(yè)如何記錄、衡量和管理IC。Guthrie &Petty(2000)首次對企業(yè)知識資本報告情況進(jìn)行實證研究,發(fā)現(xiàn)即使在該領(lǐng)域擁有“最佳實踐”的企業(yè)也尚未制定全面的知識資本管理框架,一些公司甚至可能將IC發(fā)展視為內(nèi)部管理問題,很少積極主動進(jìn)行測量和對外報告此類信息;Guthrie等(2006)的發(fā)現(xiàn)與先前一致,認(rèn)為企業(yè)自愿報告IC的水平仍然較低,企業(yè)對知識資本的報告仍通過話語而非數(shù)字形式(定性而非定量),報告水平與公司規(guī)模正相關(guān);Bozzolan等(2003)采用Petty &Guthrie(2000)的方法研究發(fā)現(xiàn),行業(yè)和規(guī)模是解釋意大利公司報告行為差異的相關(guān)因素,這與之前的研究不同。

表2 聚類2中被引用頻次排名前10的文獻(xiàn)Tab.2 Top ten mostly cited papers in cluster 2

2.3 聚類3:知識資本分類與測量

聚類3涉及IC概念的核心,包括對IC的組成要素進(jìn)行分析以及對IC如何識別和測量展開探討。表3列出了聚類3中被引次數(shù)排在前10的文獻(xiàn)。

聚類3的第一個研究方面是IC分類。Edvinsson &Malone(1997)開發(fā)出斯堪的亞價值計劃(Skandia Value Scheme),包含財務(wù)和非財務(wù)(IC)兩個模塊,其中將IC分為人力資本(Customer Capital)和結(jié)構(gòu)資本(Structural Capital);經(jīng)Pulic(2000)傳播,該分類方式得到普遍運用[13-17],成為一種經(jīng)典框架;Stewart(1997)將IC分類擴(kuò)展為人力資本、結(jié)構(gòu)資本和關(guān)系資本(Relational Capital)3個要素,也得到相當(dāng)多學(xué)者的認(rèn)可[10, 18-19],其中關(guān)系資本代表與外部各方(如客戶、供應(yīng)商、合作伙伴和其他外部利益相關(guān)者)關(guān)系嵌入中的知識。有趣的是,許多IC分類框架具有相似的構(gòu)造,只是標(biāo)記不同,如斯堪的亞價值計劃中的人力資本,在知識資本審計測量模型(Technology Broker)中被稱為以人為中心的資產(chǎn)(Human-Centered Assets),在無形資產(chǎn)監(jiān)管模型(Intangible Asset Monitor)中被稱為個人能力(Individual Competence)。

第二個研究方面是IC測量方法。IC測量方法大致有兩類:一類是非貨幣估值,如Bontis(2001)梳理的絕大部分IC測量模型,包括第二代IC指數(shù)法(IC-Index)、知識資本審計測量模型、無形資產(chǎn)監(jiān)管模型、斯堪的亞IC報告法、專利引用加權(quán)法(Citation-Weighted Patents);第二類是對IC進(jìn)行貨幣估值,如經(jīng)濟(jì)附加值—市場附加值法(EVA-MVA)、知識增值系數(shù)法(VAICTM)。

特別地,Pulic(2000)通過開發(fā)出VAICTM度量資本使用效率和IC效率,受到學(xué)界普遍認(rèn)可。在聚類3前10的高頻次文獻(xiàn)中采用該方法的有7篇。VAIC通過測量資本使用效率(VACA)、人力資本效率(VAHU)、結(jié)構(gòu)資本效率(STVA)間接測量IC。換言之,VAIC方法不是評估企業(yè)的IC,而是衡量企業(yè)這3類投入的效率,VAIC值越大,公司價值創(chuàng)造潛力利用效果越好。相較于其它測量模型,VAIC方法具有多種優(yōu)勢,但并非沒有局限性,如使用的信息不能完全歸于無形資產(chǎn),數(shù)據(jù)中仍然存在“噪音”[17],結(jié)構(gòu)資本測量標(biāo)準(zhǔn)不完整,未考慮研發(fā)支出、廣告支出投資[14]等。

2.4 聚類4:知識資本概念模型

聚類4側(cè)重研究IC起源,旨在探尋一種社會學(xué)意義建構(gòu)。表4列出了聚類4中被引次數(shù)排在前10的文獻(xiàn)。具體而言,該聚類介紹了IC多維視角的定義、IC現(xiàn)象的企業(yè)實踐及其對企業(yè)發(fā)展的意義。

IC研究起源于會計和財務(wù)學(xué),基于對企業(yè)(市場)價值為何遠(yuǎn)超其賬面價值問題的追問。Roos &Roos(1997)認(rèn)為IC是未完全計入資產(chǎn)負(fù)債表的公司“隱藏”資產(chǎn);Edvinsson(1997)極大推動了對IC認(rèn)識的深化,開創(chuàng)性提出IC概念并促進(jìn)其演化;Edvinsson &Malone(1997)開發(fā)出一種新的會計分類法,衡量有形企業(yè)背后隱藏的動態(tài)因素,以確定企業(yè)價值的根源,強調(diào)IC在應(yīng)用經(jīng)驗、組織化技術(shù)、客戶關(guān)系和專業(yè)技能方面為企業(yè)提供競爭優(yōu)勢的重要性。

表3 聚類3中被引用頻次排名前10的文獻(xiàn)Tab.3 Top ten mostly cited papers in cluster 3

Sveiby(1997)認(rèn)為無形資產(chǎn)測量是可以實現(xiàn)的,首次從非會計角度嘗試定義IC的概念,并從雇員能力、內(nèi)部結(jié)構(gòu)、外部結(jié)構(gòu)3個維度構(gòu)建一個無形資產(chǎn)概念框架,這個包含知識視角的新框架是IC概念的原始雛形;Stewart(1997)最早將IC定義為通過生產(chǎn)更高價值資產(chǎn)而被形式化、捕獲和利用以創(chuàng)造財富的知識材料——知識、信息、知識產(chǎn)權(quán)、經(jīng)驗;Bontis(1999)提出一個二階多維結(jié)構(gòu)的IC概念化模型,由人力資本、結(jié)構(gòu)資本和關(guān)系資本3個子領(lǐng)域組成。

IC與企業(yè)績效之間存在何種相關(guān)性?Bonti等(2000)研究發(fā)現(xiàn),IC與企業(yè)績效間具有重要且實質(zhì)性的關(guān)系,而且無論何種行業(yè),客戶資本都顯著影響結(jié)構(gòu)資本,結(jié)構(gòu)資本與企業(yè)績效正相關(guān)。同時,與服務(wù)行業(yè)相比,人力資本對非服務(wù)行業(yè)企業(yè)結(jié)構(gòu)資本的影響更大。進(jìn)一步地,Chen等[14]關(guān)注價值創(chuàng)造對企業(yè)績效的影響,證實IC對企業(yè)市場價值和財務(wù)業(yè)績具有積極影響。然而,在類似研究[13]中,除發(fā)現(xiàn)資本使用效率對企業(yè)市場價值有顯著正向影響外,其它假設(shè)未能得到驗證。

表4 聚類4中被引用頻次排名前10的文獻(xiàn)Tab.4 Top ten mostly cited papers in cluster 4

3 知識資本理論的研究主題

為分析IC領(lǐng)域?qū)W者研究的具體領(lǐng)域,本文運用文獻(xiàn)耦合分析進(jìn)行研究。與前文數(shù)據(jù)處理過程相似,遴選引用頻次在20次及以上的文獻(xiàn),把文獻(xiàn)從2 356篇縮減至676篇,從而更加聚焦對有影響力的文獻(xiàn)展開研究,最終得到由5個相互連接的聚類構(gòu)成的文獻(xiàn)耦合網(wǎng)絡(luò)。

3.1 聚類Ⅰ:知識資本與企業(yè)融資間的相互作用

聚類I旨在揭示IC與企業(yè)融資是如何交織在一起的。表5列出了聚類I中被引次數(shù)排在前10的文獻(xiàn)。與勞動力、資本等傳統(tǒng)要素一樣,IC的增加對促進(jìn)產(chǎn)出同樣重要[20]。企業(yè)通過研發(fā)增加IC從而觸發(fā)環(huán)境創(chuàng)新[21],而要提高IC存量,研發(fā)投入是必要的。盡管各類IC要素對創(chuàng)新能力的影響不同,但創(chuàng)業(yè)資本要素?zé)o論對漸進(jìn)式創(chuàng)新能力還是激進(jìn)式創(chuàng)新能力均有積極影響[11]。

IC是企業(yè)融資的重要參考。相較于一般企業(yè),融資對初創(chuàng)企業(yè)和跨國企業(yè)的效應(yīng)更值得關(guān)注。Baum &Silverman(2004)研究發(fā)現(xiàn),社會資本、IC和人力資本是影響風(fēng)險投資對初創(chuàng)企業(yè)評估的信號機(jī)制,而且社會資本與知識資本對吸引風(fēng)險投資和提升初創(chuàng)公司業(yè)績具有大致相似的影響。這是因為風(fēng)險投資機(jī)構(gòu)會根據(jù)初創(chuàng)企業(yè)良好的技術(shù)基礎(chǔ)和關(guān)系并結(jié)合自身注入的專業(yè)管理技能這一組合邏輯,考慮是否進(jìn)行投資。股權(quán)眾籌平臺融資也有類似發(fā)現(xiàn):在風(fēng)險投資決策過程中,人力資本、社會資本和IC代表的更高風(fēng)險屬性對股權(quán)眾籌平臺的融資具有積極影響[22]。換言之,如果項目被認(rèn)為具有高風(fēng)險屬性,則其更有可能獲得資金。當(dāng)然,這并不意味著金融資本沒有作用邊界。Roos &Roos(1997)建議采用知識資本資產(chǎn)負(fù)債表法監(jiān)控IC與金融資本之間的流動,并及時測量企業(yè)價值。跨國企業(yè)的動態(tài)能力與良好的戰(zhàn)略相結(jié)合是維持卓越績效的必要條件(Teece,2014)。Carr等(2001)關(guān)注到跨國企業(yè)IC的跨國流動,發(fā)現(xiàn)橫向(在多個國家生產(chǎn)相同商品和服務(wù)的企業(yè))和縱向(地理上按階段分割生產(chǎn)的企業(yè))投資都很重要并且與國家特征相關(guān)。這是因為跨國活動是國家特征的函數(shù),受到規(guī)模、相對稟賦、貿(mào)易與投資成本等變量以及變量間相互作用的影響。

表5 聚類Ⅰ中被引用頻次排名前10的文獻(xiàn)Tab.5 Top ten mostly cited papers in clusterⅠ

3.2 聚類Ⅱ:人力資本對組織價值創(chuàng)造的影響

人力資本是組織創(chuàng)造力的源泉,對生產(chǎn)力具有積極影響(Phusavat等,2011)。然而,對于組織來說,僅有隱性知識是不夠的,如何把員工的隱性知識變?yōu)轱@性知識,為組織創(chuàng)造價值才是關(guān)鍵。聚類II重點關(guān)注人力資本顯性化定義及其價值創(chuàng)造路徑。表6列出了聚類II中被引次數(shù)排在前10的文獻(xiàn)。

模糊性下的人力資本屬性體現(xiàn)在人才、戰(zhàn)略整合、文化相關(guān)性、知識管理和領(lǐng)導(dǎo)力5個維度[23],在優(yōu)先順序上具體包括20項資本。該測量模型的適用性強,是測量人力資本的重要工具。然而,模糊主觀評價過程中也面臨信息丟失的問題。Tai &Chen(2000)將二元模糊語言方法與多準(zhǔn)則決策(MCDM)方法相結(jié)合測量人力資本,允許操縱評價整合過程,從而有效避免了信息丟失。這種新的評價模型從研究費比例(FS)、員工休假率(REL)、員工均產(chǎn)值(OE)、員工均培訓(xùn)時間(TE)4個維度測量人力資本。大學(xué)是人力資本的重要代表,Leitner(2017)較早將IC概念引入大學(xué),并開發(fā)出一個奧地利大學(xué)知識資本模型,用于分析大學(xué)的知識生產(chǎn)過程,對研究大學(xué)人力資本具有原創(chuàng)性意義。

人力資本在IC要素中的相對重要性和對企業(yè)價值創(chuàng)造的貢獻(xiàn)具有特殊意義。人力資本屬于人力資源的無形資產(chǎn)。Calabrese等(2013)發(fā)現(xiàn),在信息通信服務(wù)業(yè)中,人力資本明顯比結(jié)構(gòu)資本重要。這是因為人力資源是該行業(yè)獲得和保持競爭優(yōu)勢的基石,IC管理者經(jīng)常強調(diào)組織內(nèi)人力資源的重要性并對其加大投資。在新興經(jīng)濟(jì)體中,人力資本通過對創(chuàng)新資本、組織資本和關(guān)系資本產(chǎn)生積極影響,促進(jìn)企業(yè)的價值創(chuàng)造[24],而且人力資本效率是最能影響市場價值和財務(wù)績效的價值驅(qū)動因素[25]。Chen(2008)首次將人力資本引入生態(tài)環(huán)境領(lǐng)域,并認(rèn)為綠色人力資本與企業(yè)競爭優(yōu)勢正相關(guān)。這是因為員工在環(huán)保或綠色創(chuàng)新方面的知識、技能、能力、經(jīng)驗、態(tài)度、智慧、創(chuàng)造力和承諾等儲備可以幫助企業(yè)獲得競爭優(yōu)勢。

表6 聚類II中被引用頻次排名前10的文獻(xiàn)Tab.6 Top ten mostly cited papers in cluster II

3.3 聚類III:組織的知識資本管理

聚類III包括與知識資本管理認(rèn)知、技術(shù)和因素相關(guān)的研究。表7列出了聚類III中被引次數(shù)排在前10的文獻(xiàn)。一般而言,組織管理者通過尋求良好的組織形式,幫助組織獲取競爭優(yōu)勢并更好地管理知識,不斷適應(yīng)動態(tài)變化的競爭環(huán)境。傳統(tǒng)以認(rèn)識論為中心的(如核心能力、知識資本管理等)主流知識觀無法解釋個人和團(tuán)體在實踐中發(fā)現(xiàn)的知識。相反,將知識和認(rèn)知視為相互促進(jìn)(而非競爭)產(chǎn)生新的知識和認(rèn)知方式才是理解組織創(chuàng)新的源泉(Cook &Brown,1999)。在這種互動過程中,作為組織學(xué)習(xí)的重要內(nèi)容,知識資本管理發(fā)揮了積極作用(Templeton,2002),因為其反映出組織管理知識、技能和其它IC,以獲取長期戰(zhàn)略收益的程度。

管理看不見的知識存在固有困難,因此實施有效的知識管理戰(zhàn)略是組織取得成功的必要條件(Davenport &Beck,2002),這就離不開相應(yīng)的管理過程、技術(shù)、路徑。就過程而言,知識管理過程循環(huán)模型將管理分為創(chuàng)造知識、捕捉知識、提煉知識、存儲知識、管理知識、傳播知識6個階段(Bose,2004)。知識管理支持知識資本管理,前者為后者提供詳細(xì)體系、明確流程。通常,先進(jìn)的企業(yè)追求知識管理與知識資本管理的協(xié)調(diào)(Wiig,1997)。就技術(shù)而言,Mouritsen等(2001)從實踐角度提出知識資本報表(Intellectual Capital Statements)這一新的管理技術(shù),并認(rèn)為知識資本報表是專注于使知識易于管理的工具,可描述企業(yè)IC的生產(chǎn)功能,因為其不僅以數(shù)字的方式報告,而且以敘述和可視化方式報告企業(yè)開展知識管理活動所作的努力。就路徑而言,Ulrich(1998)認(rèn)為同時培養(yǎng)承諾和能力能夠確保組織IC不斷增長,并提出建立承諾的3種方式和提高組織能力的5種工具。此外,離職帶來的沖擊成為知識資本管理的重要內(nèi)容,有效的組織管理需要采取明確的戰(zhàn)略吸引和留住優(yōu)秀員工(Holtom等,2005)。

表7 聚類III中被引用頻次排名前10的文獻(xiàn)Tab.7 Top ten mostly cited papers in cluster III

3.4 聚類Ⅳ:知識資本對企業(yè)績效的影響

IC的企業(yè)競爭觀強調(diào)不同無形資產(chǎn)的戰(zhàn)略作用。因此,有必要深入理解能夠提升企業(yè)競爭優(yōu)勢的知識管理、知識共享、IC等關(guān)鍵要素之間的關(guān)系(Martin-de-Castro,2015)。聚類IV聚焦知識管理、知識共享和IC對企業(yè)績效的影響。表8列出了聚類IV中被引次數(shù)排在前10的文獻(xiàn)。

IC對企業(yè)績效具有積極影響,學(xué)界對這一觀點已達(dá)成共識,但I(xiàn)C各組成要素對企業(yè)創(chuàng)新績效影響的差異性值得思考。IC要素對企業(yè)創(chuàng)新績效的影響程度受到人力資源管理實踐(HRM)的影響。Cabello-Medina等(2011)發(fā)現(xiàn),獨特性作為人力資本的特征之一,對企業(yè)創(chuàng)新有直接且積極的影響。更有趣的是,人力資本、社會資本均可以通過人力資源管理實踐得到提高,但社會資本本身對創(chuàng)新沒有直接影響。人力資源管理實踐通過影響結(jié)構(gòu)資本、關(guān)系資本(部分中介)作用于創(chuàng)新績效[26]。此外,IC與知識管理相結(jié)合也會對企業(yè)績效產(chǎn)生影響。具備高水平IC和高利用率知識管理實踐(KMP)的企業(yè),其績效優(yōu)于IC和知識管理實踐水平都較低的企業(yè)[27]。Cabrilo &Dahms(2018)發(fā)現(xiàn),IC要素和戰(zhàn)略知識管理(SKM)活動的特定組合能帶來更高的創(chuàng)新和市場績效,其中,高人力資本、高關(guān)系資本和戰(zhàn)略知識管理結(jié)合,以及高社會資本、高關(guān)系資本和戰(zhàn)略知識管理結(jié)合兩條路徑可產(chǎn)生高創(chuàng)新績效。另有學(xué)者從知識共享視角調(diào)查和識別創(chuàng)新背后的因素。Allameh(2018)開發(fā)了一個邏輯模型,證實社會資本影響知識共享并通過知識共享提高IC和創(chuàng)新水平。因此,也可以理解為特定情境下知識共享通過提高創(chuàng)新或IC水平促進(jìn)企業(yè)績效[28]。在知識共享影響企業(yè)績效的微觀機(jī)制上,Wang等(2014)認(rèn)為隱性知識共享能夠顯著促進(jìn)IC各組成要素發(fā)展,而顯性知識共享僅對人力資本和結(jié)構(gòu)資本有顯著影響。某種意義上,知識共享也可以理解為創(chuàng)新文化[29],即培養(yǎng)員工創(chuàng)新能力、容忍風(fēng)險和支持個人發(fā)展的文化構(gòu)成了一個重要組織因素,這種文化可以強化公司的知識基礎(chǔ),實現(xiàn)更高的創(chuàng)新產(chǎn)出。

表8 聚類IV中被引用頻次排名前10的文獻(xiàn)Tab.8 Top ten mostly cited papers related to cluster IV

3.5 聚類Ⅴ:公司治理中的知識資本披露

在前文理論建構(gòu)要素分析中,學(xué)者們對知識資本報告進(jìn)行了批判,提出將注意力轉(zhuǎn)向組織如何披露IC[30]。聚類V重點關(guān)注知識資本披露(ICD)與公司治理間關(guān)系及其對企業(yè)效益的影響。表9列出了聚類V中被引次數(shù)排在前10的文獻(xiàn)。

ICD與公司治理間的關(guān)系復(fù)雜。企業(yè)年度報告中的ICD(披露種類、數(shù)量和重點)與非執(zhí)行董事獨立比例、股權(quán)集中度、審計委員會特征(如規(guī)模、會議頻率)之間存在顯著關(guān)系[31]。這是因為獨立董事能夠提高董事會的有效性,降低委托人與代理人之間的代理成本和信息不對稱,發(fā)揮監(jiān)督機(jī)制作用,特別是在股權(quán)高度集中的情況下,小股東在IC方面的利益通過公司治理機(jī)制得到保護(hù)。Li等(2012)發(fā)現(xiàn),ICD與審計委員會董事持股負(fù)相關(guān),審計委員會特征與ICD之間的關(guān)聯(lián)因IC組成要素而異。有趣的是,Hidalgo等(2011)發(fā)現(xiàn),企業(yè)投資者持股增加對自愿披露有負(fù)面影響,過度持股可能對戰(zhàn)略披露決策產(chǎn)生不利影響,這與上述結(jié)果并不一致。此外,15人的董事會成員規(guī)模是效益邊界,在范圍內(nèi)可確保披露的有效性和內(nèi)部凝聚力。

ICD經(jīng)濟(jì)效益是企業(yè)決定是否開展披露活動的重要考量,企業(yè)傾向于從ICD中獲得經(jīng)濟(jì)利益[32]。具體來說,ICD程度的橫截面差異與企業(yè)價值正相關(guān),企業(yè)是否更多披露IC與更低的信息不對稱、股權(quán)資本隱含成本即支付利率相關(guān)。澳大利亞數(shù)據(jù)有新的發(fā)現(xiàn),產(chǎn)業(yè)類型、企業(yè)規(guī)模是ICD的決定因素[33]。更依賴IC的產(chǎn)業(yè)會披露更多關(guān)于IC的信息。更重要的是,該研究的另一發(fā)現(xiàn)與先前結(jié)論相反,作為投資者與企業(yè)之間的主要問題,信息不對稱與ICD之間不存在任何關(guān)系。

在披露質(zhì)量上,與非ICD相比,ICD更為樂觀[34]。特別是對實施形象管理戰(zhàn)略的企業(yè)而言,ICD的積極基調(diào)與企業(yè)效益下降、企業(yè)更大規(guī)模和更高水平的無形資產(chǎn)顯著相關(guān)。事實上,企業(yè)盈利能力下降會施加觸發(fā)樂觀披露策略的壓力。也有學(xué)者把商業(yè)模式引入會計領(lǐng)域[35],認(rèn)為商業(yè)模式是一個總體的統(tǒng)一框架,能夠推動ICD。

表9 聚類V中被引用頻次排名前10的文獻(xiàn)Tab.9 Top ten mostly cited papers related to cluster V

4 知識資本理論研究前沿與未來展望

4.1 國際研究前沿

本文運用關(guān)鍵詞突顯技術(shù),借助CiteSpace軟件,挖掘出排名前20位的高突顯詞,這些關(guān)鍵詞是IC研究中增長較快的話題。本文將突顯強度、突顯時間、關(guān)鍵詞語義相結(jié)合,發(fā)現(xiàn)IC國際研究前沿變遷存在3個階段,具有爆發(fā)性的不同關(guān)鍵詞代表每個時間段的核心。

(1)以知識為強突顯詞的第一階段(1994—2004年)。該階段主要探討企業(yè)為提高創(chuàng)新能力,對以內(nèi)部研發(fā)和外部關(guān)系網(wǎng)絡(luò)為核心的知識進(jìn)行開發(fā),力爭發(fā)揮知識的溢出效應(yīng)。

(2)以無形資產(chǎn)為強突顯詞的第二階段(2009—2014年)。這一階段轉(zhuǎn)向?qū)χR資本管理的實踐探索,為塑造無形資產(chǎn)的競爭力,在注重效率測量(如數(shù)據(jù)包絡(luò)分析)的同時,也會盡可能發(fā)揮基于動態(tài)能力觀的人力資源管理和知識共享對IC靜態(tài)存量的積極影響,努力提高IC的價值關(guān)聯(lián)性。

(3)以財務(wù)績效為強突顯詞的第三階段(2015年至今)。近幾年的研究前沿關(guān)注企業(yè)為持續(xù)提高績效(如經(jīng)濟(jì)效益和市場價值),嘗試轉(zhuǎn)變傳統(tǒng)成本理念,開始以企業(yè)社會責(zé)任為紐帶,探索IC價值創(chuàng)造的新形式。特別是企業(yè)不斷發(fā)掘人才資本的價值,注重發(fā)揮大學(xué)等重要伙伴的教育作用,構(gòu)建更為廣泛、可持續(xù)的利益共同體。

4.2 中國未來研究

本文關(guān)于IC理論的國際研究梳理,對于指導(dǎo)未來國內(nèi)學(xué)者的研究具有重要意義。

第一,突破學(xué)科邊界,以跨學(xué)科視角發(fā)掘IC理論知識的新增長點。國內(nèi)關(guān)于IC的研究,高質(zhì)量文獻(xiàn)偏少,經(jīng)統(tǒng)計,在學(xué)科分布上,IC文獻(xiàn)約七成集中在經(jīng)濟(jì)管理學(xué)領(lǐng)域(如工商管理、數(shù)量經(jīng)濟(jì)學(xué)、理論經(jīng)濟(jì)學(xué)),少量文獻(xiàn)分布在圖書情報、金融學(xué)、教育學(xué)、國際貿(mào)易領(lǐng)域。由此可見,國內(nèi)研究尚未充分重視該領(lǐng)域,各學(xué)科之間缺乏溝通,導(dǎo)致跨學(xué)科特征不顯著。同時,國內(nèi)尚未出現(xiàn)對IC進(jìn)行研究的專業(yè)刊物。實際上,跨學(xué)科是IC研究領(lǐng)域的自然狀態(tài),各類文獻(xiàn)對IC的功能基礎(chǔ)有不同理解,多視角下的IC也有益于IC研究的不斷成熟。因此,未來國內(nèi)學(xué)者應(yīng)注重從多個學(xué)科、多種視角研究IC,加強學(xué)科間的溝通,在學(xué)科交叉中找到知識增長點。若能如此,可能很快就會出現(xiàn)一個新的綜合性學(xué)科,從整體視角關(guān)注基于知識的活動行為。

第二,聚焦中國情境下的新實踐,推動IC理論本土化。國內(nèi)對IC研究的理論探討較少,多是直接引用國外文獻(xiàn),鮮有學(xué)者進(jìn)行本土化思考與創(chuàng)新。實際上,IC研究不僅要解釋IC如何影響企業(yè)績效和競爭潛力,還要對不斷涌現(xiàn)的實踐現(xiàn)象、實踐需求進(jìn)行及時響應(yīng),這是因為IC研究主要是從實踐者的愿望演變而來[15]。目前,以大數(shù)據(jù)、人工智能、新一代信息通訊技術(shù)為代表的前沿創(chuàng)新使組織的無形資產(chǎn)價值更加隱性化、復(fù)雜化,組織數(shù)字化轉(zhuǎn)型衍生的數(shù)字經(jīng)濟(jì)、虛擬經(jīng)濟(jì)、智慧經(jīng)濟(jì)等新概念模糊了與IC的邊界,這種新現(xiàn)象可能對IC的概念、要素、測量、評價形成全新挑戰(zhàn)。未來國內(nèi)學(xué)者應(yīng)注重中國情境下的IC理論研究,用中國實踐豐富、拓展、創(chuàng)新IC理論內(nèi)涵。

第三,跟蹤國際研究動態(tài),領(lǐng)悟IC經(jīng)典理論。國內(nèi)研究對IC的分類與測量過于簡化,隨意性較強,偏離了經(jīng)典IC理論。已有研究把IC簡單化地視為一個變量,用專利表征[3],或者對IC的測量缺乏理論依據(jù),如有研究利用企業(yè)平均規(guī)模、研發(fā)資本存量、吸收能力測量,有研究則用人力資本、創(chuàng)新資本表征(陳健等,2017),還有文獻(xiàn)用研發(fā)機(jī)構(gòu)比重、研發(fā)人才比重、國內(nèi)外技術(shù)引進(jìn)強度衡量[5]。同時,對IC的分類千差萬別,文獻(xiàn)之間無法對話。有學(xué)者認(rèn)為IC由研發(fā)資本、人力資本、創(chuàng)新設(shè)施資本、技術(shù)資本4個部分構(gòu)成(程惠芳,陳超,2017),有的文獻(xiàn)則認(rèn)為IC由研發(fā)資本、人力資本、創(chuàng)新設(shè)施資本構(gòu)成[4]。因此,未來國內(nèi)學(xué)者應(yīng)著重強化對國際IC研究的規(guī)范化認(rèn)識,關(guān)注并跟蹤國際動態(tài),保持與國際研究接軌。

第四,將環(huán)境不確定性納入IC理論研究范疇。國內(nèi)研究對環(huán)境影響的關(guān)注,還停留在企業(yè)內(nèi)部環(huán)境層面。全球新冠肺炎大流行以極具破壞性的方式對企業(yè)產(chǎn)生了較大的負(fù)面影響。從歷史上看,重大突發(fā)公共事件之后是持續(xù)的創(chuàng)新投資低迷期,風(fēng)險資本和其它創(chuàng)新融資來源的供應(yīng)可能減少(WIPO,2020)。全球各地的組織在很大程度上因供應(yīng)鏈中斷而遭受重大損失。因此,未來研究還要特別注意外部環(huán)境不確定性對IC的影響,IC與組織彈性、風(fēng)險管理等方面的研究是新的知識增長點。

5 結(jié)論與討論

本文使用定量文獻(xiàn)計量分析和可視化方法,借助引文技術(shù)、突顯技術(shù)對1985—2020年IC領(lǐng)域期刊文獻(xiàn)的完整數(shù)據(jù)集進(jìn)行挖掘,從理論建構(gòu)要素、研究主題和研究前沿等方面構(gòu)建知識資本理論體系。

值得注意的是,《Journal of Intelligent Capital》(JIC)期刊的刊名與本文研究話題相似。與本研究相關(guān)的文獻(xiàn)來源最多的期刊是JIC,刊載文獻(xiàn)183篇,占前20文獻(xiàn)來源期刊的28.02%。與此類似,JIC也是本研究中被引用次數(shù)最多的期刊來源,JIC被引10 501次,占前20被引文獻(xiàn)來源期刊的29.50%。盡管JIC期刊文獻(xiàn)是本文研究的重點樣本,與其它文獻(xiàn)一道構(gòu)成了知識資本理論體系,但其對IC理論的突出貢獻(xiàn)并不能涵蓋各個方面。在IC理論的建構(gòu)要素上,在被引用頻次排名前10的文獻(xiàn)中,來自JIC的文獻(xiàn)更多集中在聚類2、聚類3,而對聚類1、聚類4的貢獻(xiàn)沒有那么顯著。在IC理論的研究主題上,在被引用頻次排名前10的文獻(xiàn)中,來自JIC的文獻(xiàn)對聚類Ⅱ、聚類Ⅳ、聚類Ⅴ有突出貢獻(xiàn),對聚類Ⅰ、聚類Ⅲ關(guān)注偏少。

本文對IC研究的貢獻(xiàn)有3個方面。第一,提出了一個新視角,使用一系列與文獻(xiàn)相關(guān)的定量分析方法探索IC的貢獻(xiàn),既有研究在這一方面是缺乏的,文獻(xiàn)數(shù)據(jù)采集也首次涵蓋所有年份,保證了研究的完整性。第二,將IC發(fā)展視為一個整體,深入研究其理論基礎(chǔ)與不斷涌現(xiàn)的主題和新興趨勢。本文融合了IC研究領(lǐng)域?qū)W者在過去幾十年中產(chǎn)生的重要見解,提供了該研究領(lǐng)域的詳細(xì)框架。第三,基于文獻(xiàn)共被引分析、耦合分析和關(guān)鍵詞突現(xiàn)前沿分析結(jié)果,本研究既刻畫了研究軌跡,又考慮了未來研究。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54