居民的錢都去哪了

2023-07-30 02:20:51張瑜

證券市場周刊 2023年26期

張瑜

正如企業存在利潤表和資金流量表,居民的資金流量表則是用于記錄居民資金的流出和流入的工具。居民的資金流量表大致分為實物部分和金融部分兩個部分,實物部分是以增加值為起點,通過收入分配形成可支配收入,進而觀測收入的使用方式是消費還是形成儲蓄,儲蓄形成了非金融交易還是金融交易。金融部分是再以金融交易為起點,觀測居民的金融交易項目的詳細分類。綜合居民的實物和金融流量表,我們嘗試構造一個居民的資金演化過程。

首先,居民的收入和貸款加總形成居民的總支出資金。其次,總支出資金進一步拆分為消費支出和總儲蓄兩大部分,第三,儲蓄進一步細項拆分為非金融投資和金融投資。最后,金融投資再進一步形成居民的各類資產配置資金。

居民資金流量特征

結合資金流量的結構,整理出居民資金流量表的長期數據。具體分為收入的構成,收入的運用,以及儲蓄的拆分這三個方面,呈現以下一些特點。

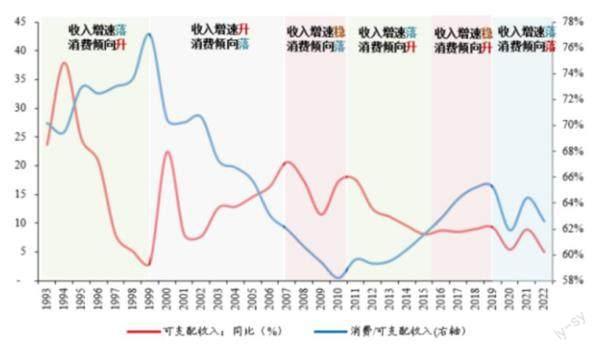

2020年以來,居民收入增速趨勢下滑,2015-2019年可支配收入平均增速為8.9%,2020年增速為5.4%,2021年兩年平均增速為7.15%,2022年增速約為5%。從占比最大的工資性收入來看,2013年以來,居民工資性收入僅有2020年和2022年趨勢性回落。從私營企業收入增速來看,2020年工資增速回落最大的是住宿餐飲、教育、居民服務和文娛行業。2022年收入增速回落最大的是互聯網和房地產行業。從其他收入來看,與2020年之前相比,財產凈收入增速回落最為明顯,轉移凈收入的增速也有明顯的下行態勢。

居民消費有三類數據,一類是GDP支出法核算的居民消費,一類是資金流量表年度披露的居民消費,還有一類是季度披露的住戶調查的人均消費支出。量級層面,資金流量表披露的居民消費與GDP核算的居民消費基本相等,但高出了住戶調查的人均消費支出。

居民消費層面,在疫情沖擊之下,居民的消費習慣似乎有所改變。通過調查數據來觀測居民的消費行為,具體指標采用各類消費支出/可支配收入的比例來衡量居民消費習慣的變化。

食品煙酒的支出占比較疫情前大幅回落,疫情后有所抬升。2019年上半年較2015年上半年食品煙酒支出的比例下行了2.1%,2023年上半年較2019年上半年食品煙酒支出的比例上行了0.6%。

教育文娛和居住的占比較疫情前抬升,疫情后回落。2019年上半年較2015年上半年教育文娛支出的比例上行了0.3%,2023年上半年較2019年上半年教育文娛支出的比例下行了0.6%。分年度來看,2023年上半年教育文娛的支出占比高于2020年和2022年,但較2017~2019年的平均值下行0.6%。消費中的居住主要對應住房租金,住房維修,物業管理費,水、電、燃料等方面的支出。2019年上半年較2015年上半年居住支出的比例上行了0.8%,2023年上半年較2019年上半年居住支出的比例回落了0.6%。

醫療保健支出比例較疫情前抬升,疫情后則持平。2019年上半年較2015年上半年醫療保健支出比例上行1%,2023年上半年較2019年上半年支出比例基本持平。分年度來看,2023年上半年居住和醫療保健的支出比例均高于2017年~2019年的平均值。

交通通信的支出比例較疫情前小幅下降,疫情后明顯回落。消費中的交通通信支出主要對應居民在交通和通信的工具、服務、維修等方面的支出。2019年上半年較2015年上半年交通通信支出的比例回落0.2%,2023年上半年較2019年上半年交通通信支出的比例下行了0.8%。

圖1:居民收入增速與消費傾向

數據來源:Wind、華創證券

圖2:股債雙殺下,居民形成大量存款

數據來源:Wind、華創證券

從整體的消費傾向來看,過去三年居民的消費傾向較2019年有所回落。值得注意的是,資金流量表測算的消費傾向和住戶調查數據測算的消費傾向數據趨勢不同。其背后原因可能是:

2013-2019年期間,居民增加了金融中介服務的消費,政府增加了各個維度的居民醫療費用;住戶調查低估了居民的可支配收入。考慮到統計口徑的差異,住戶調查的消費傾向可能更符合個體微觀感知的實際支出情況。

可支配收入減去最終消費形成的居民的儲蓄。儲蓄表征了未來居民進行金融投資和非金融投資的資金來源。2010年~2019年,居民儲蓄每年大致增長1.1萬億元,從這個視角來看,2020年居民儲蓄多增長了約2.1萬億元,2022年居民儲蓄多增長了約1.3萬億元。

居民貸款的數據同樣有兩種口徑,一類是資金流量表的住戶部門資金來源合計,另一類是央行公布的新增居民貸款和住建部公布的新增公積金貸款之和。歷史數據回測來看,兩類數據基本一致,因此我們以資金流量表的住戶部門資金來源(住戶借貸資金)為起點,通過央行和住建部的數據進行高頻預測。

居民貸款層面,消費貸款的下滑十分明顯,具體有以下幾點數據值得關注:

2022年以來,居民貸款從消費貸為主轉為經營貸為主。2022年之前,居民貸款增量的主要組成部分來自中長期消費貸款(占比60%以上),2022年之后,居民貸款的增量主要來自中長期經營貸款(占比40%以上)。

2020年以來,居民的短期消費貸款增量持續維持低位。2017-2019年的前五個月,居民短期消費貸款平均增長5000億元,而2020-2022年短期消費貸款分別增長-1065億元、988億元和-3000億元。

2022年以來,居民住房貸款增量快速回落。2017-2021年的一季度,居民住房貸款平均增長1.1萬億元,2022年僅增長5000億元,2023年增長為1400億元。

中國居民的金融投資主要以存款為主。以2021年數據為例,住戶部門的金融資產配置主要是存款和現金,占整體的56%。此外,包含理財的其他資產是居民的第二大配置產品,占比21%。投保是居民的第三大金融投資資產,占比12%。證券投資規模(證券+證券投資基金)占比約10%。

2022年居民存款持有比例或明顯抬升。結合央行公布的居民存款數據推測來看,2022年居民金融投資中存款占比約為84%左右,這一比例甚至高于2008年的次貸危機時期。

存款配置占比大量提升的背后或是居民股債雙殺下的無奈。2022年下半年萬得全A下行540點,十年期國債收益率從10月至12月上行20bp。在股債收益率均有所回落的情境之下,居民減少了其他金融投資配置,增加了存款配置。正如央行在2023年一季度金融統計數據發布會所描述的:“2022年下半年以來,金融市場有所波動,實體部門的風險偏好有所下降,理財等資管產品的資金轉回表內,銀行的資產負債表擴張,推升了M2的增速。”

從資金流量表各項占可支配收入的比重上看,2022年居民非存款現金金融投資/可支配收入是2005年以來的最低值,貸款融資/可支配收入和非金融投資/可支配收入是2009年以來的最低值,存款投資/可支配收入是2009年以來的最高值。由此可見,2022年居民的風險偏好似乎遭受了較大的沖擊。

整體而言,2022年居民資金流量的情況是:居民收入增速趨勢下行,消費傾向明顯降低,貸款融資大幅減少,購房支出明顯回落。雖然由于支出減少增加了金融投資資金的占比,但金融投資又主要以存款現金為主,非存款現金金融投資占可支配收入的比重大幅降低。2005年以來,僅有2008年以及2018年和2022年較為相似。

日本的經驗

結合日本居民的資金流量表來看,日本居民在上世紀90年代大量持有存款類資產。

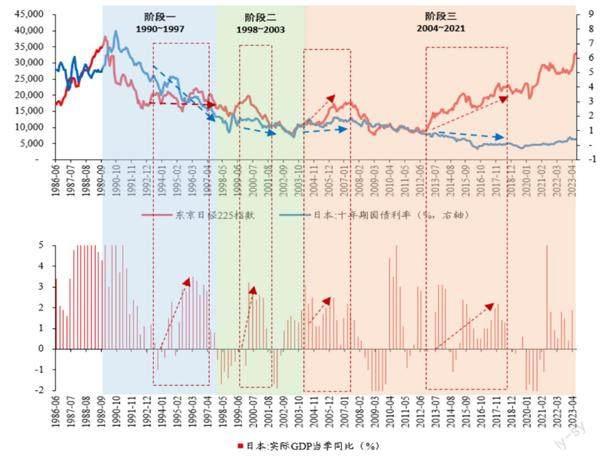

從收入和消費來看,日本居民在1990-2003年遭遇了居民收入增速的趨勢性回落。特別是1998年之后,日本居民可支配收入增速轉負。在此期間,居民的消費增速同步回落,消費傾向則呈現趨勢性抬升的態勢,特別是1998年之后居民的消費傾向似乎大幅抬升。

圖3:不同階段日本市場走勢

數據來源:Wind、華創證券

從儲蓄和貸款來看,1990-2003年日本居民的儲蓄和借貸增量雙雙回落。儲蓄增量從1992年階段最高的394660億日元回落至2003年階段最低的56740億日元,下滑了85%;借貸資金從1989年最高的398990億日元到1998年開始轉負,直至2012年開始才再度持續轉正。

從金融和非金融投資來看,居民金融投資資金從1989年階段性最高的762000億日元開始持續回落,2003年底居民金融投資資金僅為5750億日元。固定資產層面,結合日本居民資產負債表來看,1995-2005年期間,日本居民均呈現固定資產負增長的態勢。

細項拆分居民金融投資,日本居民在1990-2003年期間大量增配無風險資產。具體分為三個階段:

1989-1997年,日本居民收入和消費增速回落但仍為正,借貸資金增量為正,居民金融投資資金從76萬億日元回落至40萬億日元,對應存款投資基本持平;保險投資小幅回落;股票和債券投資則明顯回落,從1980-1989年均值7萬億日元,到1997年則為-9萬億日元。

1998-2003年,日本居民收入同比增速轉負,借貸資金轉負,居民以償還負債為主,居民大類投資均持續回落。居民金融投資資金從39萬億日元回落至5700億日元,對應存款投資從35萬億日元回落至6萬億日元,保險投資從12萬億單邊回落至1萬億日元左右;股票和債券投資增量均值維持在-3萬億日元左右。

2004年之后,日本居民金融投資資金開始趨勢回升,但日本居民仍然以存款投資為主,保險投資的比例開始降低,股權信托和非上市股權投資增加,政府債投資逐步回落,上市股票和其他債權投資維持低位。

結合日本居民資產配置的邏輯,針對日本股債的走勢,似乎也剛好分為三個階段。1989-1997年,日本居民提升存款、保險和政府債配置比例,減少股票,股權信托投資以及其他債權的配置比例。

1998-2003年期間,日本居民高配存款、增配政府債和股權信托投資,減少保險,股票和其他債權的配置比例。

2004年以來,日本居民仍然高配存款,增配股權信托投資和非上市股權,降配政府債和上市股票。

綜上所述,隨著上世紀90年代以來日本居民高配存款開始,無論經濟修復與否,十年期日債基本呈現下行態勢,對應十年期日債長牛;權益方面,1998年~2003年,隨著收入增速轉負,居民似乎開始增配股權信托投資,權益市場對經濟的變動再度敏感起來,但仍是牛短熊長。

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24