南水北調東線一期工程成本費用分析

2023-08-01 10:13:38范海燕黃學偉

海河水利 2023年7期

范海燕,黃學偉,齊 靜

(1.海河水利委員會通訊中心,天津 300170;2.海河水利委員會科技咨詢中心,天津 300170)

南水北調工程是中國老百姓的“四條生命線”,南水北調東線一期工程(以下簡稱東線一期工程)利用江蘇省江水北調工程,擴大規模,向北延伸,供水范圍為蘇北、皖東北、魯西南、魯北和山東半島[1]。為充分發揮東線一期工程效益,統籌需求和供給管理,用足東線一期工程供水潛力和適當延長供水時間,為天津、河北2省(直轄市)地下水超采區提供水源,實施東線一期工程北延應急供水工程(以下簡稱北延應急供水工程),緩解華北地區地下水超采情勢,保障華北地區水安全和生態安全[2]。北延應急供水工程供水價格在東線一期工程供水價格基礎上進行分析制定。因此,為合理制定北延應急供水工程供水價格,弄清東線一期工程成本費用,開展東線一期工程供水成本費用組成還原分析工作。

1 供水價格核算區段劃分及工程分類

1.1 區段劃分

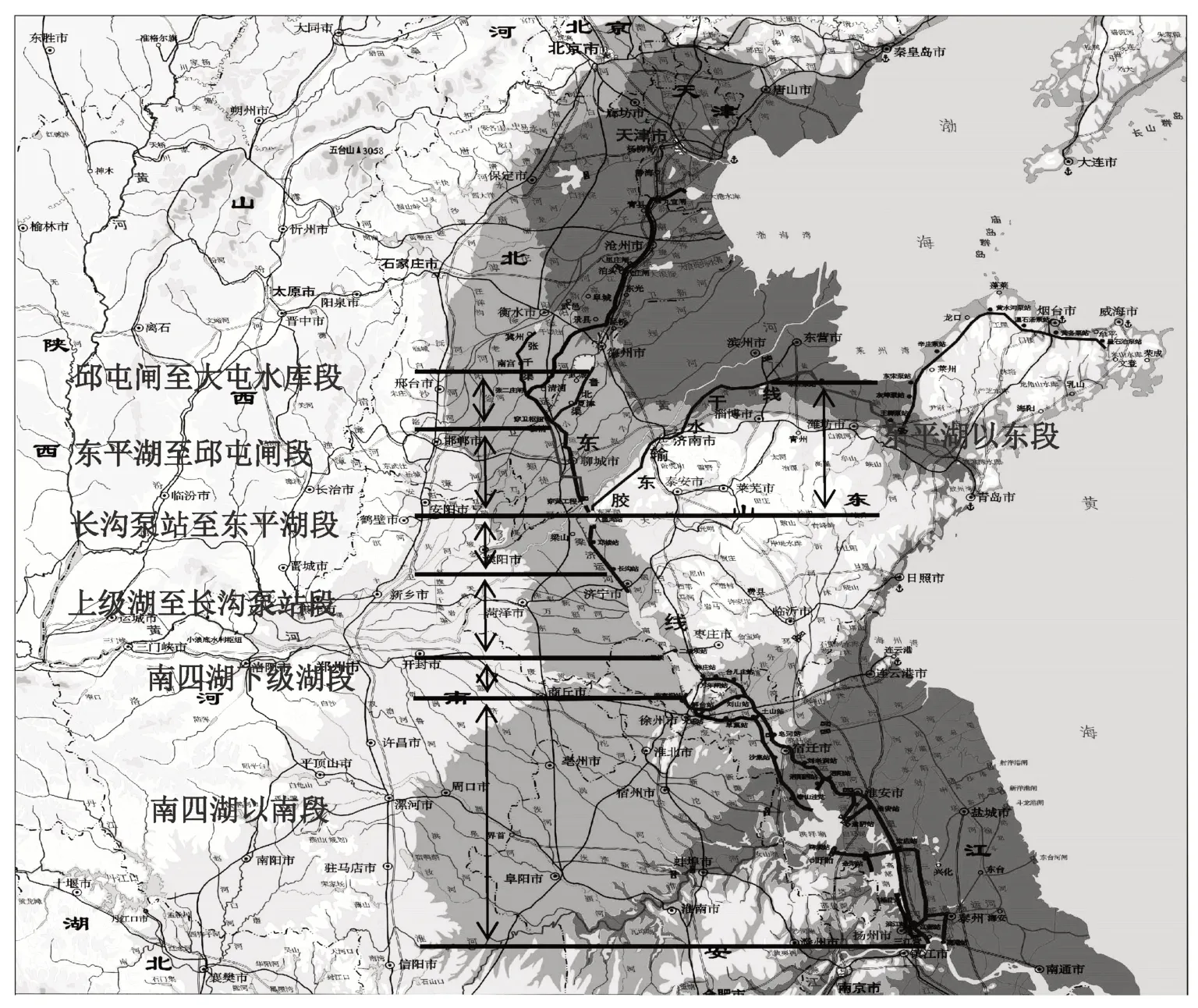

本次成本費用分析將東線一期工程劃分為南四湖以南、南四湖下級湖、南四湖上級湖(含上級湖)至長溝泵站前、長溝泵站后至東平湖(含東平湖)、東平湖至臨清邱屯閘、臨清邱屯閘至大屯水庫、東平湖以東7個區段[3]。東線一期工程供水線路,如圖1所示。

圖1 東線一期工程供水線路示意

1.2 工程分類

成本費用計算過程中,不同類別工程采用的計算參數均有不同。為方便計算,本次分析將東線一期工程劃分為泵站工程、河道工程、調度運行管理系統和其他工程4類。其中,泵站工程27個,河道工程12個,調度運行管理系統3個,其他工程29個。

2 成本費用構成及分攤

2.1 成本費用構成

按照《水利工程供水價格管理辦法》,供水生產成本由正常供水生產過程中發生的直接工資、直接材料費、其他直接支出以及固定資產折舊費、修理費、水資源費等制造費用構成[4]。供水生產費用包括為組織和管理供水生產經營而發生的合理銷售費用、管理費用和財務費用等[5]。《水利工程供水價格核算規范(試行)》對制造費用做出部分調整,將水資源費調出并作為獨立分項計入供水生產成本。

本次成本費用分析按照固定資產折舊費、工程維護費、管理人員工資福利費、工程管理費、抽水電費、其他費用、貸款年利息支出7項計算[6]。

2.2 成本費用分攤

2.2.1 分攤原則

東線一期工程向北分攤的成本費用包括已有工程和新建工程2 類,已有工程又按全部利用和改擴建做了進一步劃分。本次水價核算成本費用分攤原則如下[7]:已有工程中河道工程只考慮運行維護費用并按功能和調水量分攤,泵站工程考慮其固定資產折舊和運行維護費并按功能和調水量分攤。泵站改擴建工程中一部分為扣除部分成本費用后向北分攤,其余為貸款還本付息、維護費和管理費不向北分攤、其他費用向北分攤。

新建工程成本費用按4 類進行分攤:第一類是不計入供水成本;第二類是投資僅計入本段供水成本,不向北分攤;第三類是僅貸款還本付息計入供水成本,且向北分攤;第四類是成本費用全部向北分攤。

2.2.2 分攤系數

東線一期工程已有工程除調水功能外,還兼具防洪除澇、航運等功能,需要按照工程所附功能對東線一期工程成本費用進行分攤。同時,東線一期工程與江蘇省江水北調工程共用部分河道、泵站等工程,需按工程總調水量和新增調水量對東線一期工程成本費用進行分攤。新建工程中已扣除防洪除澇、航運等功能投資,不再按功能進行成本費用分攤。

本次成本費用分析已有工程分攤系數采用《東線水價會議紀要》確定的分攤系數,其中功能分攤系數為0.33~0.95、調水量分攤系數為0.146~0.606。

3 成本費用分析

3.1 固定資產折舊費

3.1.1 核算方法

《水利建設項目經濟評價規范》(SL 72-2013)中規定[8],固定資產折舊可按各類固定資產原值、折舊年限分類核算,一般采用平均年限法分類計提;也可采用綜合折舊率按年平均提取。固定資產折舊費以固定資產原值為基礎乘以綜合折舊率計算。

本次成本費用分析,固定資產原值以東線一期工程初步設計批復投資為基礎計算,綜合折舊率采用各類固定資產的折舊率加權平均計算。

3.1.2 固定資產原值

東線一期工程初步設計批復工程靜態總投資為342.32 億元,形成固定資產原值的投資為334.12 億元。形成固定資產原值中計入折舊的289.38 億元中,泵站工程為67.21億元,河道工程為142.92億元,調度運行管理系統為14.49 億元,其他工程為64.76億元。不計入折舊的固定資產原值為44.74億元,主要包括水資源調整工程、抬高蓄水位影響工程和灌區影響處理工程等。

3.1.3 核算參數

本次成本費用分析中,土建工程折舊年限為50 a、機電設備為25 a、金屬結構為30 a、輸變電及其他設施為20 a,對各類固定資產的折舊率加權平均計算綜合折舊率,并以固定資產原值為基礎核算固定資產折舊費。綜合折舊率的取值,泵站為2.6%,河道為2.0%,調度運行管理系統為5.0%,其他工程為2.5%。

3.1.4 核算成果

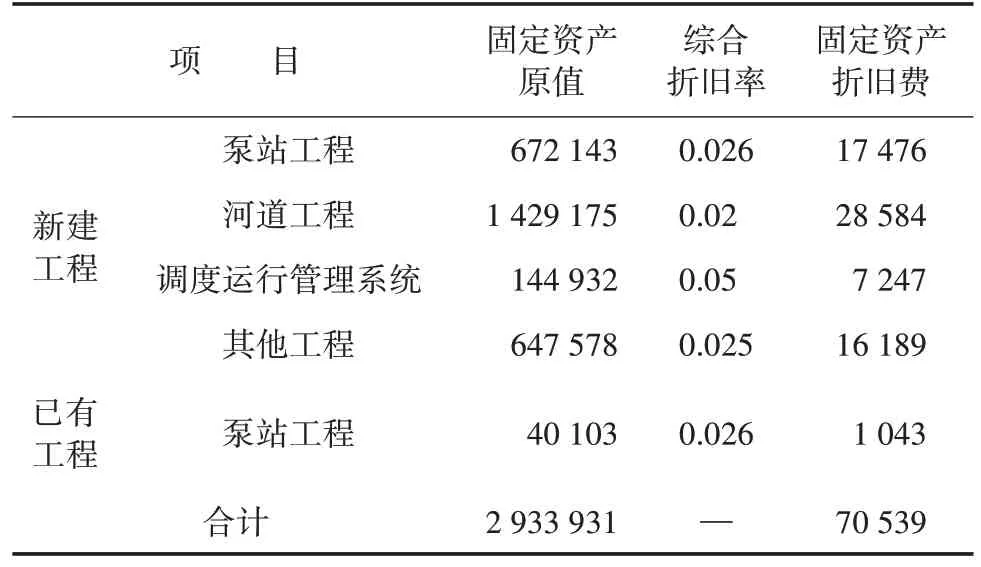

基于計入折舊固定資產原值和綜合折舊率計算,東線一期工程各類工程固定資產折舊費為7.05億元。東線一期工程固定資產折舊費核算成果,詳見表1。

表1 東線一期工程固定資產折舊費萬元

3.2 工程維護費

3.2.1 核算方法

《水利建設項目經濟評價規范》(SL 72-2013)中明確工程維護費中包括了修理費、材料費、燃料及動力費等與工程修理養護有關的成本費,按固定資產原值(扣除占地淹沒補償費用)的一定比例計取。

本次成本費用分析工程維護費按固定資產額(扣除占地補償費和建設期貸款利息)乘以維護費率核算。

3.2.2 核算參數

工程維護費按照一般維修費和大修理費考慮,泵站的一般維修費為1.0%,大修理費為1.5%,合計固定資產維護費率為2.5%;調度運行管理系統也按照2.5%核算。

已有河道工程的維護費按照淮河流域河道年維護費平均值計約為6.0萬元/km。新開河道維護費按固定資產原值的1.0%計算。

3.2.3 核算成果

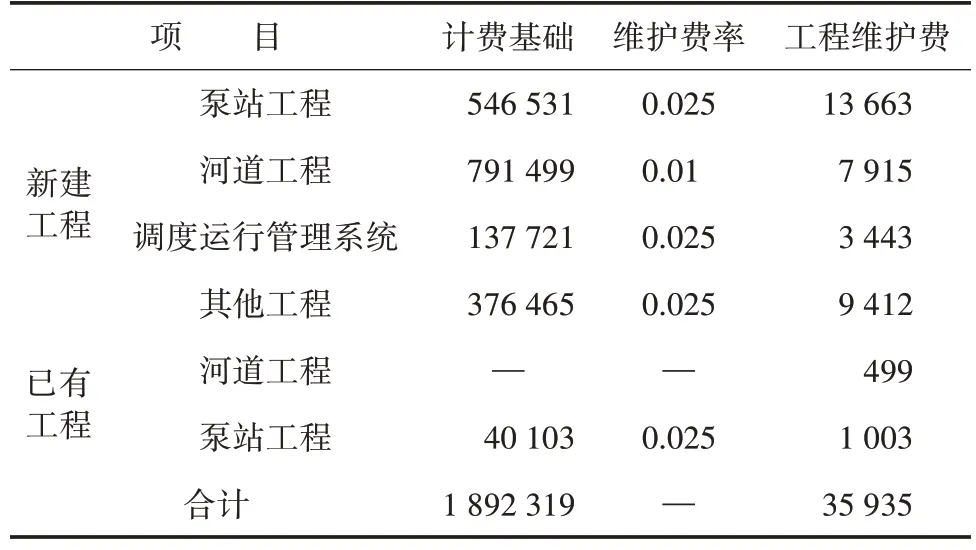

經計算,東線一期工程工程維護費為3.59億元。東線一期工程工程維護費,詳見表2。

表2 東線一期工程工程維護費萬元

3.3 管理人員工資福利費

3.3.1 核算方法

根據《水利建設項目經濟評價規范》(SL 72-2013),人員工資按當地統計部門公布的獨立核算工業企業國有經濟平均工資水平的1.0~1.2 倍測算[9]。職工福利費、工會經費、職工教育經費的計提比例按照國家統一規定的比例14%、2%、2.5%計提;社會基本保險費和住房公積金等的計提比例按當地政府規定的比例確定。

3.3.2 核算參數

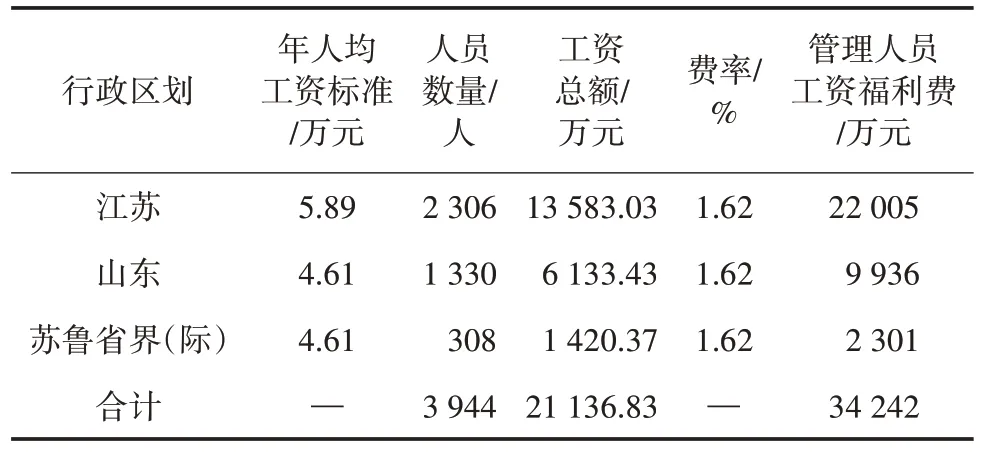

2013年(東線一期工程通水年)的人均工資標準以江蘇、山東2 省2011年國有獨立核算工業企業平均工資水平為基礎,考慮3%的年增長率,年人均工資標準分別按58903 元、46116 元計算。另據已批復的東線管理專項初設報告,江蘇省境內工程管理人員2306人,山東省境內1330人,蘇魯省界(際)308人,合計3944人。

職工福利費、社會保險費、住房公積金等有關費用及福利,根據《水利建設項目經濟評價規范》(SL 72-2013)規定,按工資總額的62%計取。

3.3.3 核算成果

經計算,東線一期工程管理人員工資福利費為3.42億元。東線一期工程管理人員工資福利費具體情況,詳見表3。

表3 東線一期工程管理人員工資福利費

3.4 工程管理費

3.4.1 核算方法

《南水北調東線第一期工程可行性研究總報告》(以下簡稱《一期可研報告》)中[10],工程管理費以管理人員工資福利費為基礎計取。本次水價核算中,工程管理費按《一期可研報告》方法計算。

3.4.2 核算參數

按照《一期可研報告》,工程管理費按管理人員工資福利費的1.5倍計取。

3.4.3 核算成果

經計算,東線一期工程工程管理費為5.14億元。

3.5 抽水電費

3.5.1 核算方法

本次成本費用分析,按照抽水平均揚程、電價、抽水量、綜合效率及相關換算系數綜合計算抽水電費。

抽水電費計算公式為:

式中:E為抽水電費(元);α為換算系數,取2.722×10-3;H為抽水平均揚程(m);K為電價(元/kW·h);W為抽水量(m3);η為綜合效率。

3.5.2 核算參數

泵站總揚程以《一期可研報告》提出的東線一期工程總揚程63 m 控制,各區段抽水量采用各區段入口斷面水量。

電價按2012年電價水平計,其中江蘇省電價為0.852 元/kW·h、山東省電價為0.7874 元/kW·h。泵站綜合效率按江蘇省0.575、山東省0.600計。

3.5.3 核算成果

經計算,東線一期工程抽水電費約為7.85億元。東線一期工程各區段抽水電費,詳見表4。

表4 東線一期工程各區段抽水電費

3.6 其他費用

3.6.1 核算方法

其他費用按年供水總成本費用扣除固定資產折舊費、貸款年利息支出和抽水電費為基礎計算。

3.6.2 核算參數

本次水價核算中,其他費用按工程維護費、管理人員工資福利費和工程管理費之和的5%計算[5]。

3.6.3 核算成果

經計算,東線一期工程其他費用為0.61億元。

3.7 貸款年利息支出

3.7.1 核算方法

貸款采用等額還本,借款利息累計到建設期末開始按年等額支付。其計算公式為:

式中:A為等額年利息支出(元);i為貸款利率;Ic為建設期末貸款本利(元);n為扣除建設期的還貸期限(a)。

3.7.2 核算參數

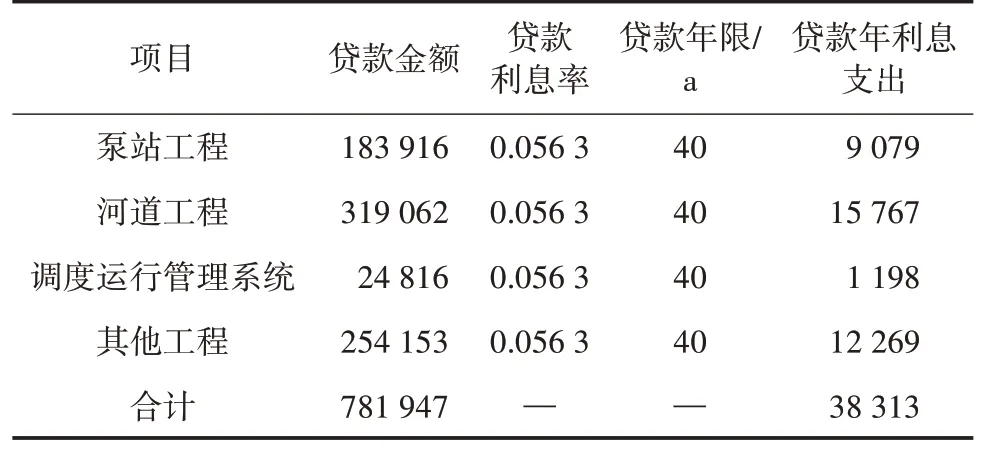

《一期初設投資批復》貸款總額為80 億元,其中江蘇水源公司34.5億元、山東干線公司45.5億元,其中計入供水價格的貸款金額為78.2億元。貸款利率按照《南水北調東線一期(水源)主體工程銀團貸款合同》和《南水北調東線一期(干線)主體工程銀團貸款合同》采用2005年長期貸款基準利率的0.92 倍計算,利率為5.63%。還款年限為40 a。

3.7.3 核算成果

經計算,東線一期工程貸款年利息支出約為3.83 億元。各區段貸款年利息支出計算成果,詳見表5。

表5 東線一期工程貸款年利息支出萬元

4 工程成本分析

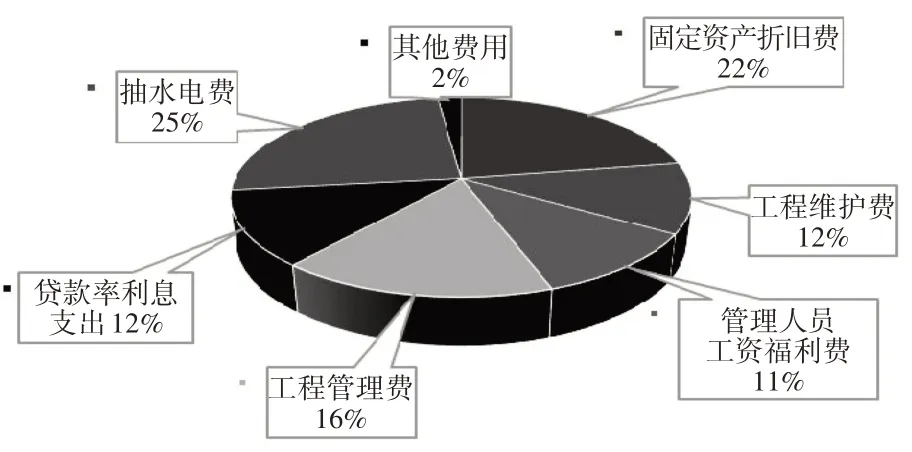

經核算,東線一期工程年供水總成本費用為31.49億元,其中:固定資產折舊費7.05億元,工程維護費3.59億元,人員工資福利費3.42億元,工程管理費5.14 億元,貸款年利息支出3.83 億元,抽水電費7.85億元,其他費用0.61億元。

對成本費用進行分析,抽水電費和固定資產折舊費在年成本費用中占比分別為24.9%和22.4%,2 項成本費用幾乎占年成本費用的1/2;其次是工程管理費,占年成本費用的16.3%;貸款率利息支出、工程維護費、管理人員工資福利費分別占年成本費用的12.2%、11.4%、10.9%;其他費用占比最低,為年成本費用的1.9%。東線一期工程成本費用分析,如圖2所示。

圖2 東線一期工程成本費用分析

5 結論

抽水電費和固定資產折舊費在東線一期工程成本費用中占比較大,但固定資產折舊費相對穩定,建議當銷售電價在原水價計算基礎上調整幅度超過10%時,建議對供水價格視情形進行適當調整。當貸款利率、年人均工資標準等出現較大幅度調整時,應對供水價格進行適當分析,根據供水企業收支情況、用水戶承受能力等,確定是否需要調整東線一期供水價格。另外,由于東線一期工程供水性質的特殊性,國家的方針、政策對水價影響也較大。

猜你喜歡

湖南水利水電(2021年6期)2022-01-18 06:07:40

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

河南水利年鑒(2017年0期)2017-05-19 02:32:09

河南水利年鑒(2016年0期)2016-08-03 05:01:40

太空探索(2016年6期)2016-07-10 12:09:06

當代貴州(2015年5期)2015-12-07 09:09:57

河南水利年鑒(2015年0期)2015-08-16 04:25:49

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54