養老金繳費率、財政補貼和養老金替代率

2023-08-08 09:02:13曹信邦李遠忠

人口與經濟 2023年4期

曹信邦 李遠忠

摘 要:在人口老齡化程度日漸加深,經濟下行壓力逐步加大的環境背景下,如何保證在刺激經濟增長的同時維持已有的養老金待遇水平不降,成為各方所關注的熱點和難點問題。

構建含有財政支出結構的三期跨期一般均衡世代交疊模型,引入物質資本和人力資本作為中間影響渠道,探討養老金繳費率、財政補貼養老金以及財政生產性內部支出結構變動與經濟增長、養老金替代率的關系,并結合實際情況進行數值模擬和敏感性分析。研究表明:當財政生產性內部支出結構一定時,降低養老金繳費率會促進經濟增長,養老金繳費率與養老金替代率的關系為倒“U”型;提高財政補貼養老金比例不利于經濟增長,財政補貼養老金比例與養老金替代率的關系為倒“U”型。當維持養老金繳費率水平不變時,財政生產性內部支出結構比與經濟增長率、養老金替代率的關系均是倒“U”型。基于主要結論,提出如下相關政策建議:

正確認識社會保障和經濟增長的關系,樹立多目標協同發展的養老金制度改革理念;辯證看待財政補貼養老基金的政策效應,避免“一補就靈”的片面思維;精準把控財政支出結構調整對經濟增長和社會保障的影響效應,做到養老金降費與財政支出結構調整相配合,從而更有力地推動經濟增長和社會保障兩大公共政策目標的實現。

關鍵詞:養老金繳費率;財政補貼;經濟增長;養老金替代率

中圖分類號: F840.612

文獻標識碼:A

文章編號:1000-4149(2023)04-0137-17

DOI:10.3969/j.issn.1000-4149.2023.00.014

收稿日期:2022-05-17;

修訂日期:2022-10-25

基金項目:國家社會科學基金重大項目“我國醫養結合優化模式篩選及推進醫養結合全覆蓋對策研究”(20&ZD114);國家社會科學基金重點項目“兒童綜合支援計劃提升中國生育率的機理、效果與制度架構研究”(20AGL026);南京信息工程大學引進人才科研啟動專項經費資助(2021R028)。

作者簡介:曹信邦,管理學博士,南京信息工程大學共同富裕研究院院長,教授,博士生導師;李遠忠(通訊作者),南京信息工程大學共同富裕研究院碩士研究生。

一、引言

當前中國經濟下行壓力較大,為減輕企業經營負擔,促進經濟穩步發展,政府已采取大規模減稅降費措施。尤其是針對偏高的養老金繳費問題,2019年5月國務院頒布的《降低社會保險費率綜合方案》指出,要切實降低城鎮職工基本養老保險單位繳費比例,比例高于16%的可降至16%,同時提出了降費而不降養老金待遇的要求。繳費率下降雖然起到了降低企業成本,激發市場活力的作用,但在當前養老基金支出明顯高于征繳收入且未有效拓寬養老金籌資渠道的情況下,養老金待遇水平難以為繼。因此僅降低繳費率很難實現推動經濟增長和維持現有養老金待遇的雙重目標。

長期以來,在以追求高增速經濟發展為指導的目標下,我國財政明顯偏向生產性支出,這種支出偏向盡管促進了過去幾十年經濟高速增長,但也加大了維持現有社會保障水平的難度。為了實現穩經濟、保民生并舉,我國財政“重經濟建設,輕公共服務”的支出結構也在逐步改變,用于保障民生的財政支出逐年遞增。就財政對社會保障和就業支出而言,從2010年的9130.62億元逐步攀升到2020年的32568.51億元,有效緩解了社會保障的償付壓力【數據來源:國家統計局. 中國統計年鑒2021, http://www.stats.gov.cn/tjsj/ndsj】。在財政支出總額一定的情況下,增大財政補貼社會保障比例在維持社會保障福利的同時,也會擠出財政生產性支出份額,通過降低公共物質資本和人力資本積累等渠道對經濟產生不利影響。那么,養老金降費如何影響經濟增長和社會保障?提高財政補貼養老金比例能否實現在經濟增長的同時保障民生的目標?財政生產性支出結構調整對經濟增長和社會保障的影響如何?針對上述問題的研究,有助于正確理解養老金降費和財政補貼養老金的效果,為政府考慮不同政策之間的聯動性提供依據,為養老保險制度的改革提供思路。

本文的邊際貢獻或創新點在于:第一,引入物質資本和人力資本積累等中間影響渠道,綜合考察降低養老金繳費率、提高財政補貼養老金比例以及財政生產性內部支出結構調整對經濟增長和社會保障的影響機制及各自政策的局限性,拓展了養老金制度的理論研究;

第二,探討了養老金降費和財政支出結構調整的政策聯動性,為政府精準化政策工具提供參考。

二、文獻綜述

養老金繳費率調整對經濟系統有著重大而深遠的影響,一方面直接影響老年人福利水平和養老金收支平衡,另一方面通過影響企業生產成本進而影響其產出水平。不少學者已針對養老金繳費率的政策效應做了深入分析。

費爾德斯坦(Feldstein)最先將生命周期理論引入養老保障研究中,認為繳費率上升使個人養老金收入增加,導致個人儲蓄水平降低,不利于經濟增長[1]。埃利希和金

(Ehrlich & Kim)認為,提高繳費率會使家庭和個人降低生育動機,從而降低個人儲蓄率和經濟增長率,并且這些影響不能通過家庭間的代際轉移完全抵消[2]。還有研究指出若個人對子女發展程度的偏好遠高于對子女數量的偏好,那么養老保險在促進個人增加對子女教育投資和減少生育的同時會提高社會福利[3]。郭凱明和龔六堂的研究指出,當父母無法通過增加子女數量來提高自身效用時,繳費率上升會使生育率下降,父母會增加對子女教育的投資,這有利于經濟增長[4]。景鵬等研究發現,降低繳費率能促進經濟增長,但會對養老福利造成不利影響[5]。

養老金繳費率和養老金替代率的關系,有著較為復雜的學理機制。一方面,繳費基數一定時,降費直接削減養老基金收入;另一方面,降費減輕了企業經營負擔,提高了企業生產效率,同時帶動了個人工資水平上升,繳費基數也水漲船高,從而使養老基金收入增加。因此繳費率對養老金替代率的影響難以確定。彭浩然等研究發現,繳費率與養老金替代率兩者為倒“U”型關系,這為降低繳費率同時提高養老福利待遇提供了可能性[6]。彭浩然等

認為在降低繳費率情況下,適當提高對公共教育費率的征繳可以實現經濟增長和養老金替代率共同提升的目標[7]。景鵬等經過研究后卻發現,養老金降費會導致養老金替代率下降,單獨通過降費難以同時達到經濟增長和養老待遇水平不降的效果,降費政策可能難以長期維持[8]。

財政支出與經濟增長的關系長期受到國內外學者關注。巴羅(Barro)開創性地運用內生經濟增長模型探討了財政支出和經濟的內在聯系,發現擴大財政消費性支出會引起經濟下滑,而生產性支出與經濟增長是非線性的關系[9]。后續研究在巴羅研究的基礎上進行了擴展,包括對財政支出類型的細化[10],對財政支出排他性的研究[11],引入分權式框架[12]以及探討不同類型的財政規則[13]等。還有一些學者將社會保障支出引入分析框架:卡岡諾維奇和茲爾查(Kaganovich & Zilcha)構建了包含財政補貼社保和公共教育投資的內生增長框架來研究財政支出結構與經濟的關系,同時考察了最大經濟增長率下兩種財政支出的最優配比[14]。奧莫里(Omori)指出,在調整財政支出結構時,擴大社會保障支出對生育起正向作用,擴大公共教育投資對生育起負向作用[15]。嚴成樑研究表明,提高財政補貼通過增加個人養老金收入和降低工資率水平兩個渠道使養老金替代率水平提高[16]。景鵬和朱文佩認為提高財政對養老金的支出比重會使經濟中的勞均產出、總產出下降,但會提高養老金待遇[17]。

綜上所述,既有文獻圍繞著養老金繳費率調整或財政支出結構變動的經濟、福利效應展開了深入分析,取得了豐碩研究成果。但是絕大多數文獻沒有將二者同時納入分析框架來考察其對經濟增長和養老金待遇的綜合影響效應;此外,針對財政支出結構的劃分也多是從增強物質資本或人力資本積累的單一維度展開,從財政生產性內部支出結構變動視角來綜合考察經濟增長和社會保障的研究還略顯單薄。然而在經濟下行壓力加大、

民生保障重視度提高的大背景下,現有研究未涉及內容應引起關注。基于此,本文在一般均衡世代交疊模型中,以物質資本和人力資本為中間傳導因素,綜合考察降費和財政支出調整對經濟增長和養老金替代率的影響。

三、理論模型

本文構建包含財政支出結構的一般均衡世代交疊模型(OLG),并引入公共教育投資和人力資本。個人通過選擇成年期、老年期的消費和對子女成長水平的關心以實現自身效用最大化;企業使用物質資本和人力資本進行生產實現利潤最大化;個人上繳的工資稅形成政府財政,并用于經濟發展、公共教育投資與補貼養老金。

1. 個人

假設所有人都是同質的,每個代表性個人都會經歷童年期、成年期和老年期三個階段。個人在童年期不參與勞動,通過接受私人教育投資和公共教育投資形成人力資本;在t時期進入成年期,通過勞動獲得與工資水平wt和人力資本水平ht相對應的收入wtht,并按照θ、τ的比例上繳養老金和工資稅,余下部分在成年期消費ct、儲蓄st和對子女教育支出間進行分配。每個成年人在t時期生育n個子女,n也作為生育率【 盡管全面二孩政策放寬了生育控制,但對于個人生育子女的數量還是有嚴格限制,因此本文將生育率設為外生情形。】。設第t期有Nt個成年人,則第t+1期成年人數量滿足Nt+1=nNt。成年人對每個子女私人教育投資為et,對子女總私人教育投資為net。個人在老年期生存概率為p(0≤p≤1),第t期老年人數量則為pNt。個人在老年期不再參與勞動,將成年期儲蓄的本息和Rt+1st(Rt+1是物質資本總回報率)以及政府發放的養老金Pt+1作為收入,并全部用于老年期消費dt+1。因此個人在成年期和老年期平衡預算約束是:

ct=(1-θ-τ)wtht-st-net(1)

dt+1=Rt+1st+Pt+1(2)

每個人在童年期只進行人力資本水平積累,t期末子女人力資本水平ht+1由當期父母對子女私人教育投資et、政府的公共教育投資Et和父母自身人力資本水平ht三個因素所影響。參考

布蘭肯諾和辛普森(Blankenau & Simpson)的做法[18],運用Cobb-Douglas形式將人力資本函數設定為:

ht+1=BeηtEγth1-η-γt(3)

其中,0<η<1反映了父母對子女私人教育投資的產出彈性,0<γ<1反映了公共教育投資的產出彈性,B為反映人力資本產生的技術水平參數。

代表性個人不僅關心自身的消費,而且對子女成長水平程度也很關注,本文采用對數線性形式將個人一生效用表示如下:

U=lnct+βplndt+1+φlnnht+1(4)

其中,β是老年期消費相對于成年期消費的時間偏好因子,φ是子女成長水平對個人效用貼現因子,反映個人利他主義程度。個人通過對成年期、老年期消費和對子女成長水平程度的關心進行選擇以實現自身效用最大化,最大化條件為:

dt+1=βpRt+1ct(5)

n/ct=φη/et(6)

將(5)、(6)式代入(1)、(2)式得最優儲蓄:

st=βp1+φη+βp(1-θ-τ)wtht-1+φη1+φη+βpPt+1Rt+1(7)

2. 企業

假定在完全競爭市場中所有企業都是同質的,企業將物質和人力資本投入生產以實現利潤最大化。由巴羅的分析可知,企業生產會受到財政經濟發展支出的正向溢出效應影響,資本邊際回報率隨基礎建設完善而提高[9]。因此,本文將財政經濟發展支出納入企業生產函數,設定企業使用Cobb-Douglas型技術進行生產,因此生產函數為:

Yt=AKαtHμtF1-α-μ1t(8)

其中,Yt是總產出,Kt是總私人物質資本,Ht是總人力資本,F1t是財政經濟發展支出或總公共物質資本,α是私人物質資本產出彈性,μ是人力資本產出彈性,A是全要素生產率。則第t期勞均私人物質資本kt=Kt/Nt,勞均人力資本ht=Ht/Nt,勞均產出yt=Yt/Nt,勞均公共物質資本f1t=F1t/Nt。假設物質資本在當期內全部折舊,結合企業生產函數求得最優條件如下:

wt=μA(kt/ht)α(f1t/ht)1-α-μ(9)

Rkt=αA(kt/ht)α-1(f1t/ht)1-α-μ(10)

其中,wt是工資率,Rkt是私人物質資本直接回報率。

賈俊雪和郭慶旺指出,若政府不參加產出分配,則私人物質資本直接回報率和公共物質資本隱性租金率共同組成私人物質資本有效回報率Rt[19],因此:

Rt=(1-μ)A(kt/ht)α-1(f1t/ht)1-α-μ(11)

3. 政府

《中華人民共和國社會保險法》規定,政府負有維持養老保險制度收支平衡的責任,近年來人口老齡化所導致的養老金償付壓力,使財政對養老金補貼規模不斷攀升,因此財政支出中應涵蓋對養老金的補貼。同時政府承擔發展經濟和公共教育的任務,因此本文將財政支出分為經濟發展支出、公共教育投資和補貼養老金三類。前兩類分別通過增加物質和人力資本影響生產,統稱為財政生產性支出;而第三類是為了維持養老金收支平衡,其通過改變前兩類支出水平間接影響生產水平。

個人上繳的工資稅形成政府財政,用于經濟發展支出F1t、公共教育投資F2t以及補貼養老金F3t。各自占總財政支出的比重分別為λ1、λ2和λ3,則有λ1+λ2+λ3=1,因此第t期財政預算平衡約束為:

τwthtNt=F1t+F2t+F3t

F1t=λ1τwthtNt, F2t=λ2τwthtNt, F3t=λ3τwthtNt(12)

公共教育投資規模等于單個少年的公共教育費用與少年數量的乘積。第t期公共教育投資預算平衡約束是:

F2t=EtNt+1(13)

我國養老金的籌集方式為統賬結合模式,但個人賬戶養老金長期處于空賬運行,我國養老金實際上屬于現收現付制范疇。在現收現付制下,t時期成年人按照養老金繳費率θ繳納養老保險,同時財政還會對養老基金進行補貼,二者共同用于對當期老年人的養老金支付。t時期養老保險基金預算約束式為:

θwthtNt+λ3τwthtNt=pNt-1Pt(14)

由于本文主要研究財政補貼養老金對經濟增長和養老金替代率的影響,為簡化模型,假設財政生產性內部支出結構固定,即經濟發展支出與公共教育投資之比λ1/λ2為常數。令經濟發展支出占整個財政生產性支出的比例為ε,則用財政補貼養老金比例λ3可將經濟發展支出和公共教育投資分別表示為:λ1=ε(1-λ3),λ2=(1-ε)(1-λ3)。

4. 市場出清條件

企業用于生產的私人物質資本總量全部來自上一期成年人的儲蓄。私人物質資本市場出清條件如下:

Kt+1=stNt(15)

t時期成年人提供的勞動力數量和個體人力資本水平的乘積構成t時期企業生產所需要的總人力資本。人力資本市場出清條件如下:

Ht=Ntht(16)

由上述表達式可知,養老金繳費率θ、財政補貼養老金比例λ3通過作用于儲蓄率s^t、人均私人教育率e^t,最終作用于經濟增長率和養老金替代率。由于方程的復雜性以及參數過多,很難進行比較靜態分析,因此本文將采用設定合理參數進行數值模擬的方式,來研究養老金繳費率、財政補貼養老金與經濟增長、養老金替代率的關系。

四、參數校準與數值模擬

1. 參數校準

在利用一般均衡世代交疊模型進行數值模擬前,需要對模型中主要參數變量進行校準,本文的主要參數有θ、β、φ、α、μ、τ、n、p、η、γ、ε、λ3、A和B。各參數基準值如表1所示。

(1) 時間跨度。一般世代交疊模型每期的時間跨度是25—30年,本模型取一期30年。

(2) 現收現付制養老金繳費率θ。中國目前采用的是統賬結合的養老保險制度,其中社會統籌賬戶屬于現收現付制。根據《降低社會保險費率綜合方案》(國發〔2019〕13號),養老金單位繳費比例高于16%的可降至16%,因此本文將基準繳費率設定為0.16。

(3) 時間偏好因子β。現有文獻通常將年度時間折現因子設為0.98或0.99[14,20],本文取0.98,所以時間偏好因子β=0.9830=0.55。

(4) 子女成長水平對個人效用貼現因子φ。φ越大,表明子女成長水平給個人帶來的效用越大,通常取值在0.8—1間,本文取中間值0.9。

(5) 私人物質資本產出彈性α和人力資本產出彈性μ。大量實證文獻對我國資本產出彈性進行了詳細測算,其結果多介于0.3—0.5間[21-22],既有文獻設定資本產出彈性取值也限定在該區域內[16,23],考慮到中國物質資本總量持續增加會使其產出彈性趨于下降,本文取物質資本產出彈性為0.35,那么μ=0.65。由于缺乏公共物質資本產出彈性和私人物質資本產出彈性的相關證據,本文假設二者產出彈性相等,故α=0.175。

(6) 工資稅率τ。根據《中國統計年鑒》并經過計算可知,2010—2020年稅收收入與GDP之比的平均值約為17.56%,即τwthtNt/Yt=0.1756,由(8)、(9)式得wthtNt=μYt,結合μ的取值,計算得出τ=0.27。

(7) 生育率n。最新的“七普”數據反映中國人口總和生育率是1.3,《國家人口發展規劃(2016—2030年)》給出的中國總和生育率在1.5—1.6間,同時大量文獻估算出我國總和生育率在1.3—1.7間。綜上本文取1.5,由于本模型未對性別進行區分,因此生育率是總和生育率的一半,即n=0.75。

(8) 老年期生存概率p。根據2019年的聯合國《世界人口展望》,2015—2020年中國60歲人口的平均余壽為20.07歲,在本模型中一期時間跨度是30年,故老年期生存概率p=20.07/30=0.67。

(9) 公共教育投資產出彈性γ和私人教育投資產出彈性η。子女人力資本水平由私人教育、公共教育、父母人力資本水平所決定。里斯托奇亞和烏魯蒂亞

(Restuccia & Urrutia)研究發現父母人力資本水平對子女人力資本水平的產出彈性在0.2—0.4間[24],因此教育對子女人力資本產出彈性在0.6—0.8間,本文取0.7。余靖雯認為公共教育投資產出彈性與私人教育投資產出彈性之比為1.5[25],因此η=0.28,γ=0.42。

(10) 財政經濟發展支出占財政生產性支出的比例ε和財政補貼養老金比例λ3。根據《中國統計年鑒》,2010—2020年的教育支出、社會保障與就業支出占稅收收入比重的平均值分別是0.2、0.15,則λ2=0.2,λ3=0.15,從而λ1=0.65,ε=λ1/(λ1+λ2)=0.76。

(11) 全要素生產率A、人力資本產生的技術水平參數B。為了符合中國現實情況,本文參照汪玲等的假定[26],取A、B的值均為5.5。

2. 數值模擬

基于上述理論模型和參數校準,對經濟處于宏觀均衡時養老金繳費率、財政補貼養老金與經濟增長和養老金替代率的關系進行數值模擬,同時為考察其余經濟變量對結果的影響,將對其中一些經濟變量進行敏感性分析。

(1) 養老金繳費率對經濟增長和養老金替代率的影響。圖1描述了養老金繳費率與經濟增長的關系。如圖所示,隨著繳費率下降,經濟增長率在上升,以經濟發展支出占整個生產性支出的比例ε=0.76為例,繳費率平均下降1%,經濟增長率平均上升2.13%。相應的經濟機理為:一方面,繳費率下降提高了個人在成年期的可支配收入,儲蓄和對子女私人教育投資的能力得到加強;另一方面,繳費率下降直接導致養老基金收入減少,在現收現付制中個人老年期得到的養老金數量會減少,為保證老年消費不降,個人傾向于在年輕期增加儲蓄和減少對子女私人教育投資。由此,降低繳費率一定會使儲蓄率提高,但對私人教育投資率影響不確定。決定經濟增長的主要因素是物質資本和人力資本的積累,儲蓄率提高會直接增加私人物質資本,由于對私人教育投資率影響不確定,因此對人力資本影響不確定。數值模擬顯示,繳費率下降,儲蓄率提高對私人物質資本積累的正向影響大于私人教育投資率降低對人力資本積累的負向影響,因此經濟增長率隨繳費率下降而上升。

圖2描述了養老金繳費率與養老金替代率的關系。如圖,繳費率與養老金替代率呈現一種倒“U”型關系,在經濟發展支出占整個生產性支出的比例為0.76的情況下,繳費率為50%時能使養老金替代率達到最大值71.18%,當繳費率不超過50%時,隨著繳費率提高,養老金替代率也上升;當繳費率超過50%時,隨著繳費率上升,養老金替代率逐漸下降。養老金替代率表示為單位時間內個人領取的養老金和工資收入之比,故繳費率的影響取決于其在單位時間內對養老金和工資水平相對影響幅度的大小。繳費率下降對養老金替代率影響的經濟機理是:繳費率下降增加了成年人可支配收入,個人儲蓄能力提高,儲蓄增加;同時降低繳費率減少了養老保險基金收入,個人在單位時間內領取的養老金數量減少,為了保證老年消費不減,個人也會在成年期加大儲蓄。儲蓄上升使得私人物質資本和勞均私人物質資本都上升,促進了有效工資率上升,這會導致個人繳納的養老金總額增多,領取的養老金也增多。如果繳費率下降在單位時間內使養老金提升幅度大于工資的提升幅度,那么繳費率下降會使養老金替代率上升,反之則會使養老金替代率下降。數值模擬顯示,當降費率不小于50%時,繳費率下降對養老金促進作用更大,養老金替代率上升;當降費率超過50%時,繳費率下降對工資促進作用更大,養老金替代率下降。

圖1、圖2還表明養老金繳費率與經濟增長率、養老金替代率的相關關系在任何財政生產性內部支出結構下都成立,經濟發展支出占整個生產性支出的比例越低,相同繳費率下的經濟增長率和養老金替代率就越高,說明政府可以通過優化生產性支出的內部結構,來緩解降費對經濟增長和養老金替代率所產生的不利影響。

(2) 財政補貼養老金對經濟增長和養老金替代率的影響。圖3刻畫了財政補貼養老金比例與經濟增長的關系。如圖,隨著財政補貼比例上升,經濟增長率在下降,當經濟發展支出占整個生產性支出的比例為0.76時,財政補貼比例平均上升1%,經濟增長率將下降1.94%。相應的經濟機理是:財政補貼比例上升,直接導致養老保險基金收入提高,在現收現付制下個人獲得的養老金數量會增多,個人會傾向于在成年期降低儲蓄和增加對子女私人教育投資;另一方面,財政補貼比例上升,生產性支出會相應減少,使得總物質資本回報率下降,從而導致個人因儲蓄動機不足而減少儲蓄。提高財政補貼比例通過上述兩個渠道降低了儲蓄率,儲蓄減少又使得私人物質資本和勞均私人物質資本減少,個人有效工資率下降,對子女私人教育投資減少。提高財政補貼比例一定會使儲蓄下降,減少私人物質資本積累;生產性支出減少會降低公共物質資本積累,二者共同導致總物質資本積累減少。對私人教育投資影響不確定,因此對人力資本積累影響也不確定。經濟增長取決于物質資本和人力資本的積累程度,數值模擬顯示,財政補貼比例上升,盡管私人教育投資對人力資本積累有促進作用,但儲蓄下降、生產性支出減少對私人物質資本積累和公共物質資本積累的負面作用更大,因此隨著財政補貼比例提高,經濟增長率逐步下降。

圖4描繪了財政補貼養老金與養老金替代率的關系。如圖所示,財政補貼養老金比例與養老金替代率呈現一種倒“U”型關系,在經濟發展支出占整個生產性支出的比例是0.76的情況下,財政補貼比例為44%時,養老金替代率達到最大值44.04%,當補貼養老金比例不超過44%時,養老金替代率隨著財政補貼養老金比例上升而上升;當補貼養老金比例超過44%時,養老金替代率隨著財政補貼養老金比例上升而下降。一方面,財政補貼比例提高,養老保險基金收入提高,現收現付制下個人領取的養老金數量增多;另一方面,財政補貼比例提高,使得生產性支出下降,總物質資本和人力資本都會減少,物質資本有效收益率下降,個人會傾向于減少儲蓄,導致私人物質資本和勞均私人物質資本進一步降低,個人工資率下降,工資水平的降低又使得個人養老金繳費總額減少,最終使得養老金水平下降。提高財政補貼比例會使得工資水平下降,通過上述兩個渠道對養老金水平既有促進作用又有抑制作用,最終結果取決于兩種渠道的力量對比。數值模擬顯示,當補貼養老金比例不超過臨界值44%時,相對于養老金水平,財政補貼比例提高對工資水平抑制程度更大,養老金替代率隨補貼比例提高而上升;當補貼養老金比例超過臨界值44%時,相對于工資水平,財政補貼比例上升對養老金水平抑制程度更大,養老金水平下降比工資水平下降的速度更快,因此財政補貼比例提高會導致養老金替代率下降。

圖3、圖4還說明財政補貼養老金比例與經濟增長率、養老金替代率的相關關系在任何財政生產性內部支出結構比例下都成立,經濟發展支出占整個生產性支出的比例越低,在相同的補貼比重下,經濟增長率和養老金替代率水平越高,這表明隨著公共教育投資的增多,政府通過調整財政補貼比例對經濟增長和養老金替代率進行調控的空間也越來越大。

(3) 財政生產性內部支出結構變化對經濟增長和養老金替代率的影響。前面研究了在財政生產性內部支出結構固定的情況下,養老金繳費率、財政補貼養老金比例變動對經濟增長和養老金替代率的影響。接下來本文繼續考察若生產性內部支出結構發生變動將會怎樣影響經濟增長和養老金替代率。

圖5描繪了財政生產性內部支出結構和經濟增長的關系。如圖所示,生產性內部支出結構與經濟增長率為倒“U”型關系。在養老金繳費率是16%,經濟發展支出占生產性支出的比重為0.43時,經濟增長率達到最大值23%。當經濟發展支出占生產性支出比重不超過0.43時,經濟發展支出占生產性支出比重增大,經濟增長率也逐漸上升;當經濟發展支出占生產性支出比重超過0.43時,隨著經濟發展支出占生產性支出比重增大,經濟增長率逐漸下降。相應的經濟機理是:一方面,經濟發展支出增加,會使公共物質資本增加,物質資本有效回報率隨之提高,個人工資率提高,個人進行儲蓄和對子女私人教育投資能力變強,使得私人物質資本和人力資本積累增多。

另一方面,財政對公共教育投資減少,使人力資本水平下降。由于公共教育和私人教育的替代關系,公共教育投資減少會促使個人對子女私人教育投資增加,這又使人力資本水平上升。經濟發展支出占生產性支出比重提高,物資資本積累一定會提高;由私人教育投資導致的人力資本積累會上升,但由公共教育投資導致的人力資本積累會下降,因此對人力資本積累影響不確定,最終結果取決于對二者作用程度的強弱。數值模擬顯示,當經濟發展支出占生產性支出比重不超過臨界點0.43時,物質資本積累提高和由私人教育投資導致的人力資本積累提高對經濟增長的促進作用大于由公共教育投資導致的人力資本積累減少對經濟增長的抑制作用,經濟增長率隨經濟發展支出占生產性支出比重的提高而提高;當經濟發展支出占生產性支出比重超過臨界點0.43時,由公共教育投資導致的人力資本積累減少對經濟增長的抑制作用大于物質資本積累提高和由私人教育投資導致的人力資本積累提高對經濟增長的促進作用,經濟增長率隨經濟發展支出占生產性支出比重的提高反而下降。

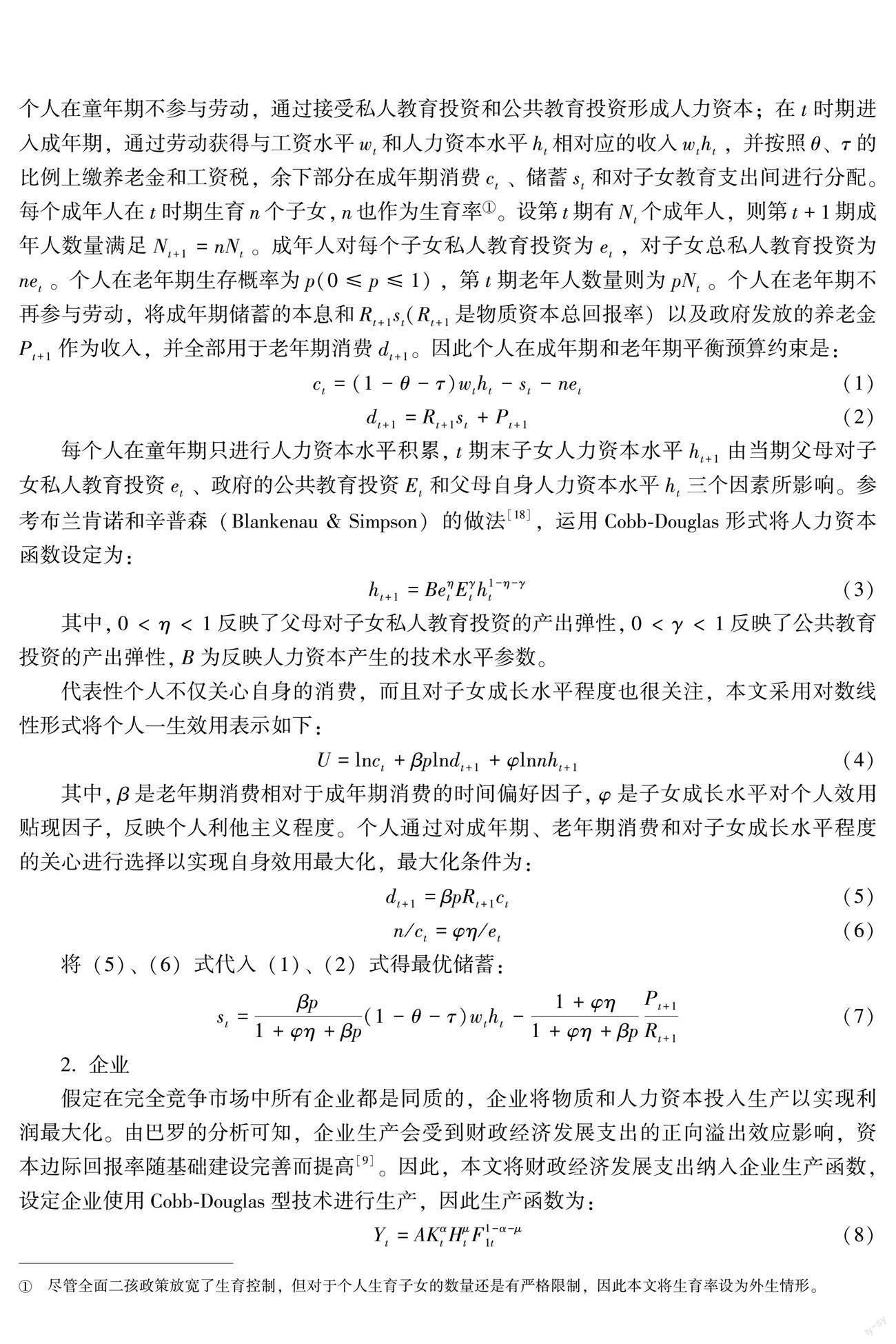

圖6描繪了財政生產性內部支出結構和養老金替代率的關系。如圖所示,生產性內部支出結構與養老金替代率呈現出一種倒“U”型關系。在養老金繳費率是16%,經濟發展支出占生產性支出比重為0.45時,養老金替代率達到最大值50.04%。當經濟發展支出占生產性支出比重不超過0.45時,隨著經濟發展支出占生產性支出比重增大,養老金替代率逐漸上升;當經濟發展支出占生產性支出比重超過0.45時,隨著經濟發展支出占生產性支出比重增大,養老金替代率逐漸下降。相應的經濟機理是:經濟發展支出占生產性支出比重上升,使得公共物質資本增多,物質資本有效回報率上升,個人儲蓄能力增強又促使了私人物質資本和勞均私人物質資本增多,工資率上升,個人養老金繳費總額上升,從而使得養老金水平提高。對養老金替代率的影響取決于對工資和養老金的相對促進程度:

若對養老金的促進程度大于對工資的促進程度,則養老金替代率提高,反之則養老金替代率會

下降。數值模擬顯示,當經濟發展支出比重不超過某一臨界值時,提高經濟發展支出比例對養老金的促進作用更大,養老金替代率提高;當經濟發展支出比重超過某一臨界值時,提高經濟發展支出比例對工資的促進作用更大,養老金替代率下降。

上述分析表明,政府在調整財政生產性內部支出結構時,不應只顧及當前各財政支出比例關系,還應權衡不同類型財政支出配比關系對經濟增長和社會保障的貢獻程度,若財政支出中出現嚴重的“重生產,輕教育”結構,繼續增加經濟發展支出反而不利于經濟增長和社會保障,減少經濟發展支出、增加公共教育投資可以更好地刺激經濟增長和社會福利。

圖5和圖6還表明財政生產性內部支出結構與經濟增長率、養老金替代率的關系在任何繳費率下都成立,繳費率越低,相同的經濟發展支出占生產性支出比重下,經濟增長率越高,而養老金替代率越低。這也說明了政府難以單獨通過調整繳費率來平衡經濟增長和社會保障的關系。

3. 敏感性分析

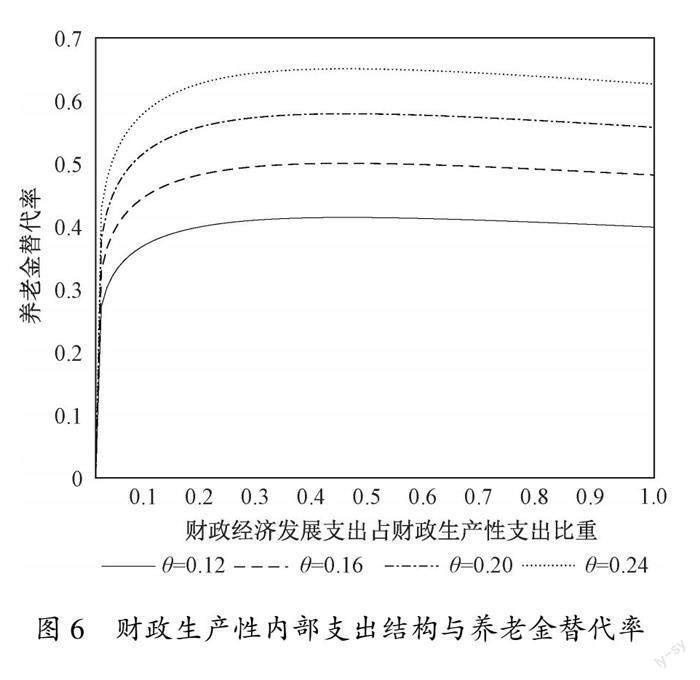

前面基于參數基準值分析了養老金繳費率,財政補貼養老金與經濟增長、養老金替代率的關系,考慮到現實經濟情況復雜多變,某些重要參數(如n、p、β和φ)缺乏經驗證據支持,取值可能存在誤差,因此需要對其他參數進行敏感性分析,檢驗本文結論是否穩健。

圖7顯示了在不同生育率n與老年生存概率p下,養老金繳費率、財政補貼養老金比例與經濟增長、養老金替代率的關系,改變n和p取值雖會使影響程度有所變化,但基本結論不變,說明具有穩健性。生育率越低、老年生存概率越高反映出老齡化水平越高,此時會產生更高的經濟增長率和更低的養老金替代率。這表明老齡化能提升經濟增長水平,但不利于社會保障。養老金繳費人數由于生育率降低而下降,領取養老金的人數由于老年生存概率提高而上升,在現收現付制的養老金制度下,個人所得到的養老金數量會下降,致使養老金替代率降低,成年人預期到未來領取的養老金減少,為保證老年期消費不減,會增加儲蓄、減少對子女私人教育投資,這又增加了私人物質資本積累,減少了人力資本積累,從而對經濟產生雙方面影響。從圖7可知,生育率降低和老年預期壽命提高對經濟的正向影響更大,因此隨著人口老齡化程度加深,經濟增長率也越來越高。

圖8描繪了時間偏好因子β和子女成長水平對個人效用貼現因子φ取不同值時,養老金繳費率、財政補貼變化對經濟增長和養老金替代率的影響,可以看到,改變β和φ的取值不影響研究結論,但影響程度存在差異。時間偏好因子越大、子女成長水平對個人效用貼現因子越大,經濟增長率和養老金替代率也越高。時間偏好貼現因子越大,說明相對于年輕期消費,個人偏好老年期消費,為保證老年期消費水平,會增加儲蓄,減少對子女私人教育投資。儲蓄增加有助于私人物質資本積累,對子女私人教育投資不利于人力資本積累。因此時間偏好因子通過促進物質資本積累和減少人力資本積累對經濟增長產生雙向影響。由圖8可知,時間偏好因子對經濟增長的正向影響大于負向影響,因此經濟增長率隨時間偏好因子變大而提高。子女成長水平對個人效用貼現因子越大,說明父母利他主義傾向越高,越會因重視子女而加大對其的私人教育投資,這又直接使得人力資本積累增加,經濟增長率隨之提高,養老金替代率也會隨著經濟增長而相應提高。

五、結語

在人口老齡化程度日漸加深的環境下,如何維持養老金待遇水平不降并刺激經濟增長成為各方關注的熱點問題,本文構建了含有財政支出結構的三期跨期迭代模型,通過物質資本和人力資本作為中間傳導,探討了養老金繳費率、財政補貼養老金與經濟增長、養老金替代率的關系。研究表明,在財政生產性內部支出結構一定時,降低養老金繳費率會促進經濟增長,養老金繳費率與養老金替代率呈倒“U”型關系;提高財政補貼養老金比例不利于經濟增長,財政補貼養老金與養老金替代率的關系為倒“U”型。在養老金繳費率給定情況下,財政生產性內部支出結構比與經濟增長率、養老金替代率的關系均是倒“U”型。就現實情況而言,降低養老金繳費率和加大財政對養老金補貼在長期并不能兼顧經濟增長和養老金替代率不降,而對財政生產性內部支出結構進行優化則能促進經濟增長和養老金替代率的提高。敏感性分析顯示,本文研究結論具有穩健性,越低的生育率和越高的老年生存概率,會造成越高的經濟增長率和越低的養老金替代率;時間偏好因子越大、子女成長水平對個人效用貼現因子越大,經濟增長率和養老金替代率也越高。

基于以上結論本文提出如下政策建議:第一,正確認識社會保障和經濟增長的關系,樹立多目標協同發展的養老金制度改革理念。養老金制度改革上承經濟下接民生,具有涉及維度多、牽連范圍廣的特性。在改革養老金制度時要堅持全局視野,強化系統思維,協調好經濟發展與民生改善的關系,決不可顧此失彼,舉一廢百。第二,辯證看待財政補貼養老基金的政策效應,避免“一補就靈”的片面思維。財政補貼養老基金是把“雙刃劍”,既要看到其改善社會福利的正面效應,又要看到其減緩經濟增長的負面效應。運用辯證的思路來使用財政補貼養老基金,建立養老金繳費率與財政補貼養老基金的動態調整機制;同時拓寬養老金籌資渠道,包括實施漸進式延遲退休,完善國有資本劃撥養老金機制,提高養老基金運營水平等。第三,精準把控財政支出結構調整對經濟增長和社會保障的影響效應,做到養老保險降費與財政支出結構調整相配合。通過增加公共教育投資,減少財政經濟發展支出來提高人力資本水平,協調好人力資本和物質資本產出的相對性,為經濟發展注入活力,從而緩解降費對經濟和養老體系的負面影響,更有力地推動經濟增長和社會保障雙目標的實現。

參考文獻:

[1]FELDSTEIN M. Social security, induced retirement and aggregate capital formation[J]. The Journal of Political Economy, 1974, 82 (5): 905-926.

[2]EHRLICH I, KIM J. Social security and demographic trends: theory and evidence from the international experience[J]. Review of Economic Dynamics, 2007, 10 (1): 55-77.

[3]YEW S L, ZHANG J. Optimal social security in a dynastic model with human capital externalities, fertility and endogenous growth[J]. Journal of Public Economics, 2009, 93 (3): 605-619.

[4]郭凱明, 龔六堂. 社會保障、家庭養老與經濟增長[J]. 金融研究, 2012(1):78-90.

[5]景鵬, 陳明俊, 胡秋明. 延遲退休能破解養老保險降費率“不可能三角”嗎?[J]. 財經研究, 2020(10): 64-78.

[6]彭浩然, 陳斌開. 魚和熊掌能否兼得:養老金危機的代際沖突研究[J]. 世界經濟, 2012(2):84-97.

[7]彭浩然, 邱桓沛, 朱傳奇, 李昂. 養老保險繳費率、公共教育投資與養老金替代率[J]. 世界經濟, 2018(7):148-168.

[8]景鵬, 王媛媛, 胡秋明. 國有資本劃轉養老保險基金能否破解降費率“不可能三角”[J]. 財政研究, 2020(2):80-95,128.

[9]BARRO R J. Government spending in a simple model of endogenous growth[J]. Journal of Political Economy, 1990, 98 (5): 103-126.

[10]TURNOVSKY S J, FISHER W H. The composition of government expenditure and its consequences for macro-economic performance[J]. Journal of Economic Dynamics & Control,1995, 19 (4): 747-786.

[11]FISHER W H, TURNOVSKY S J. Public investment, congestion, and private capital accumulation[J]. Economic Journal, 1998, 108 (3): 399-413.

[12]GMEZ M. Optimal size of the government: the role of the elasticity of substitution[J]. Journal of Economics, 2014, 111 (1): 29-53.

[13]GRONECK M. A golden rule of public finance or a fixed deficit regime: growth and welfare effects of budget rules[J]. Economic Modelling, 2010, 27 (2): 523-534.

[14]KAGANOVICH M, ZILCHA I. Education, social security, and growth[J]. Journal of Public Economics, 1999, 71(2): 289-309.

[15]OMORI T. Effects of public education and social security on fertility[J]. Journal of Population Economics, 2009, 22(3): 585-601.

[16]嚴成樑. 延遲退休、財政支出結構調整與養老金替代率[J]. 金融研究, 2017(9):51-66.

[17]景鵬, 朱文佩. 財政補貼能否破解養老保險降費的“不可能三角”[J]. 財經科學, 2021(8):64-77.

[18]BLANKENAU W F, SIMPSON N B. Public education expenditures and growth[J]. Journal of Development Economics, 2004, 73(2): 583-605.

[19]賈俊雪, 郭慶旺. 財政規則、經濟增長與政府債務規模[J]. 世界經濟, 2011(1):73-92.

[20]耿志祥, 孫祁祥. 人口老齡化、延遲退休與二次人口紅利[J]. 金融研究, 2017(1):52-68.

[21]郭晗, 任保平. 結構變動、要素產出彈性與中國潛在經濟增長率[J]. 數量經濟技術經濟研究, 2014(12):72-84.

[22]劉仁和, 陳英楠, 吉曉萌, 蘇雪錦. 中國的資本回報率:基于q理論的估算[J]. 經濟研究, 2018(6):67-81.

[23]高彥, 楊再貴, 王斌. 養老保險繳費率、就業人口增長率與最優退休年齡——基于社會福利最優視角[J]. 金融論壇, 2017(8):70-80.

[24]RESTUCCIA D, URRUTIA C. Intergenerational persistence of earnings: the role of early and college education[J]. The American Economic Review, 2004, 94(5): 1354-1378.

[25]余靖雯. 政府教育投入、非政府教育投入和經濟增長[J]. 浙江社會科學, 2012(6):4-14,156.

[26]汪玲, 邱桓沛, 申曙光. 國有資本劃撥養老保險與公共政策目標治理[J]. 財貿經濟, 2021(4):53-66.

Pension Contribution Rate, Fiscal Subsidy and Pension Replacement Rate

CAO? Xinbang, LI? Yuanzhong

(Institute of Common Prosperity, Nanjing University of Information Science &

Technology,? Nanjing 210044, China)

Abstract: With the aging of the population deepening and the downward pressure of the economy increasing, how to maintain the existing pension benefits while stimulating? economic growth has become a hot and difficult issue concerned by all parties. This paper constructs a

general equilibrium overlapping generation model across three periods, which contains the fiscal expenditure structure, and

introduces material capital and human capital as intermediate influence channels; then it discusses the effects of pension contribution rate, fiscal subsidy pension and structure changes of

fiscal productive internal expenditure on economic growth and pension replacement rate, and makes the numerical simulation and the sensitivity analysis based on the actual situation. The results show that: when the structure of fiscal productive internal expenditure is fixed, reducing pension contribution rate will promote the economic growth, which makes the relationship between pension contribution rate and pension replacement rate expressed as an inverted U-shaped. Increasing the proportion of fiscal subsidy pensions is not conducive to economic growth, and the relationship between the proportion of fiscal subsidy pension and the pension replacement rate is inverted U-shaped. When the pension contribution rate remains unchanged, the relationship between the structural ratio of fiscal productive internal expenditure, economic growth rate and pension replacement rate is inverted U-shaped. Based on the main conclusions, relevant policy recommendations of this paper are as follows: 1) Its proposed to? correctly understand the relationship between social security and economic growth, and establish the idea of multi-objective coordinated development of pension system

reform.

2) Its suggested to dialectically view the policy effect of fiscal subsidies on pension funds in order to avoid the one-sided thinking that problems can be solved only through fiscal subsidies.

3) It is needed to accurately control the impact of the restructuring of government spending on economic growth and social security, and ensure that the reduction of pension fees is coordinated with the restructuring of government spending, which can help achieve the two policy objectives of economic growth and social security.

Keywords:pension contribution rate;fiscal subsidy;economic growth;pension replacement rate

[責任編輯 武 玉]