個人系公募單一頂流模式逐漸過時 陣營“排頭兵”塑造明星集群初見成效

2023-08-14 02:28:55張桔

證券市場紅周刊 2023年29期

關鍵詞:基金

張桔

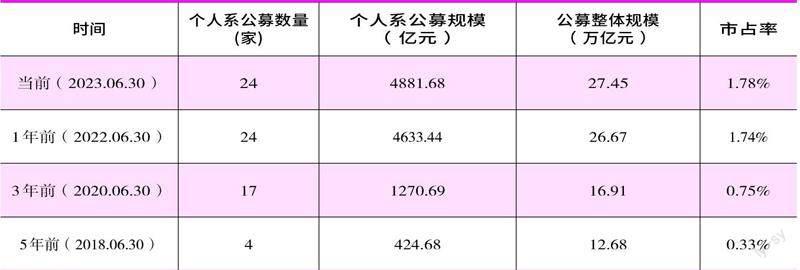

近期,證監會網站披露的關于李道濱等的《設立公募基金管理公司審批》引發公募圈內廣泛關注,這位大概率是公募行業元老級人物的再度出山,根據披露的信息很有可能是以和其他人共同發起設立個人系公募的方式。而這也讓“小眾”的個人系公募陣營受到提振,本刊利用Wind 匯總基金二季報統計,目前內地的個人系公募約為25 家,合計的管理規模約為4856 億元,平均單家的規模約為200 億元。

剔除目前剛獲批未開業的一家外,在剩余的24 家公司中,成立時間早的公司還是有著明顯的規模優勢,其中排在前三位的是鵬揚基金、泓德基金、睿遠基金。值得注意的是,由于個人系公募的創始人并非都出身于投資,或者其中也有成名于固定收益領域的高手;因此在近幾年的權益基金風行浪潮中,排頭兵公司打造明星組卓有成效,比如鵬揚的朱國慶和鄧彬彬、睿遠的傅鵬博和趙楓、泓德基金的王克玉攜手秦毅和于浩成。

對此,上海某券商基金分析師李夢一指出:“個人系公募由專業人士發起設立,發展較好的公司大多有鮮明的個人IP 烙印,比如陳光明、傅鵬博對于睿遠,丘棟榮對于中庚,楊愛斌對于鵬揚等,這些個人IP 容易形成市場認知,在初期發展也起到很大作用。發展較好的個人系公募,大多是在前期充分利用并加強了原有的個人優勢,并在這些優勢的基礎上發展新的賽道,例如鵬揚就是在楊愛斌為核心的債券圈子上,逐漸補全主動股票、主動量化、被動指數產品線,各產品線逐漸做大之后創始人的個人烙印也在慢慢淡化。”

愛方財富總經理莊正指出問題所在:“基金經理人數較少,團隊穩定性略顯不足。在有統計的24 家個人系公募中,有21 家基金經理數量少于10 人,14 家旗下基金產品數量少于10 只。對比銀行、券商系等大體量機構,個人系公募由于較小的資本體量,限制了其基金經理、投研團隊的擴容,在有限的人才隊伍中,跑出優秀的基金經理概率小。但相對它們的體量來講,優秀基金經理密度較高。”

個人系榜首三強地位穩固 鵬揚、睿遠、泓德基金存提升空間

其實從公募行業的發展來說,債券基金和貨幣基金是提升公司管理規模的有效手段,由于行業的贏利模式主要靠管理費吃飯,因此多數個人系公募也是因此起家;而在漸次度過了溫飽、小康階段后,權益類基金或成為各家公司再上規模臺階的利器。

首先看一直占據個人系中第一位的鵬揚基金,截至6 月30 日,該公司的全部資產合計達到932.80 億元,這一數值超過了去年四季度的928.53 億元成為公司紀錄。從分類型來看,債券型基金產品還是一如既往對規模貢獻居功至偉,具體621.84 億元的規模數字遠超股票型和債券型之和。

此前公司的權益基金經理團隊長期主打是朱國慶和鄧彬彬兩人,不過公司權益團隊招兵買馬顯現效果,今年女將吳西燕橫空出世引發關注。天天基金網數據表明,這位此前任職于國富基金的女將目前管理時間已經超過6 年,屬于內地基金經理中的中生代,她從2021 年開始在鵬揚管理產品,去年和今年分別接管了3 只,目前在管的基金達到7只,超過了上述的兩位。

尤其從今年迄今的成績來看,她頗為難得地實現了在管基金全部正回報。以持倉剛滿一年的消費行業混合發起為例,從今年兩份季報的重倉股來看,整體的重倉風格呈現出的是一派穩健畫風,雖然貴州茅臺連續三個季度占據頭號重倉股,但是基金經理并不重倉押白酒單一賽道,同時重倉的白酒股僅有五糧液;此外,或許也是發揮出了女性基金經理做消費的優勢, 她同時重倉的賽道還有家化家紡、電器、乳制品等等。整體偏均衡穩健的思路雖然導致部分公司上漲不高,但同時也導致組合中部分個股回撤較小。

她在季報中直言:“二季度結構上仍以白酒、家居家電、紡織服裝板塊為主。二季度股票倉位有所降低,主要是降低了白酒的倉位,兌現了地產鏈個股。雖然順周期板塊和消費短期逆風,但我們仍看好全年維度經濟和消費的復蘇,因此配置仍圍繞這一方向展開。”

對照分析,在權益領域更受關注的睿遠則是另一種思路。Wind 顯示,這家成立于2018 年10 月的個人系公募,當初的四大股東是陳光明、傅鵬博、劉桂芳和林敏;而后在這四位初始個人股東之外,明星基金經理趙楓在2021 年也加入到公司的股東行列之中。

有趣的是,鵬揚基金實際上是先固收強而后重點發展權益,睿遠基金呈現相反的軌跡——先權益打出品牌,隨著固收大咖饒剛的加盟再來補充固收的短板,而最晚發行成立的睿遠穩進配置兩年持有也是一只固收+的產品。不過,這只產品今年憑借接近4.5% 的收益殺入同類前列。

從基金季報來看,固然債券一方的實戰也是可圈可點,而即便是業績比較基準合計僅占25% 的權益一方,基金經理選擇的標的也是基本穿越牛熊。從今年兩份季報來看,其中不僅有中信證券和中金公司這樣近期大熱的券商板塊龍頭,而且穩健持有的前三大重倉亦表現不俗:前兩大重倉中國移動、寧德時代自不必說,第三大重倉思源電氣更是漲幅達到35% 一線。

中庚、匯安發力權益收效顯著 丘棟榮代表個人系躋身行業頂流

在前三強之后,個人系中中游的公司主要有如下幾家:蜂巢基金、惠升基金、匯安基金、中庚基金等。相比前兩家幾乎忽略權益類產品,后兩家則在發展權益類產品上頗有建樹,不過兩家的發展思路還是有所區別:中庚幾乎是靠丘棟榮一人“包打天下”,匯安則是同時擁有幾位久經沙場的明星級人物。

天天基金網顯示,截至半年末,丘棟榮在中庚總共管理了5 只產品,合計的管理規模約為281.03 億元,約占整體公司規模的75.69%。值得關注的是,丘棟榮的產品不僅這兩年業績突出,而且從反映長跑實力的年化收益指標來看,他的4只老基金均達到了至少20% 左右的水平(今年新成立的港股通基金除外)。

其中年化指標至今最好的是中庚小盤價值,從基金二季報的十大重倉股來看,丘的厲害之處在于雖然年內表現最好的重倉晶晨股份尚不到25%,不過也僅有一只重倉股回調超過10%。需要注意的是,公司惟一沒有丘棟榮參與管理的產品今年同樣表現不俗,陳濤管理的中庚價值先鋒目前年內的凈值增長率約為5.16%。

從連續幾個季度的重倉股來看,本刊發現他善于在科創板和中小板中選擇成長類標的。最近四份季報,陳濤所選擇的頭號重倉股均在變更,從賽意信息到創業慧康,從傳音控股到傳音股份。他在季報中表示:“ 當季減持了一部分漲幅較大的TMT 行業個股,進一步增加了下跌較多的順周期制造業的敞口,包括鋰電、化工等行業,同時較大幅度地提升了個股集中度。”

對比而言,雖然沒有丘這樣名聲顯赫的人物坐鎮,但匯安基金在團隊建設上似乎更快一步,公司的權益基金經理目前大致包括了劉田、鄒唯、吳尚偉、陸豐等人。從基金經理的任職年限來看,這樣的人員搭配比較合理:其中不僅有接近15 年的老將、同時也有7 年左右的中生代、而且還有3 年左右的新銳。

其中從中郵基金轉投而來的劉田,實戰中顯現出盤感頗佳的特點,以其管理的匯安核心成長為例,其所重倉的行業快速從去年下半年的房地產產業鏈切到今年的AI 上來,比如基金一季報時超限持有金山辦公,二季報中又新進重倉了年內的翻倍股浪潮信息和寒武紀。

而在季報市場展望中,劉田也堅定地看好科技線:“中長期來看,我們認為未來的復蘇還是背靠著全球總需求趨弱的大背景,因此比較好的機會還是會出現在供給端的替代、創新和升級。因此,通過景氣度和估值比較,我們更多的布局在科技成長行業,包括但不限于設備中的國產替代鏈條、創新領域中的數字化鏈條等。”

王國斌指揮泉果欲后來居上 “ 私轉公”代表博道亦厲兵秣馬

緊接著這幾家“中游”系個人公募之后的是幾家暫時還在百位外的公司,不過它們已經顯現出蓬勃向上的發展潛力,其中最為典型的兩家代表就是泉果基金和博道基金。前者由于王國斌時隔多年再次出山備受關注,后者同樣擁有公募圈旗幟性人物莫泰山而吸睛。

相比去年四季度時的規模98.47 億元,今年二季度末時最新的數字182.67 億元接近翻了一倍。從原因分析,公司在由趙詣掛帥的首只產品出手不凡后,由東方紅轉投而來的名將剛登峰今年掛帥公司第二只新品,依然在行業整體新發疲軟時取得相對較好的首募成績。目前,尚處產品成立后封閉建倉期的泉果思源凈值維持在面值之上。

而首只產品泉果旭源三年持有,目前其年化收益基本維持在同類產品的中游,而考慮到基金成立至今尚未滿1 年,因此其后續的潛力還需要動態跟蹤。從產品迄今發布過的三份季報來看,趙詣主要還是圍繞著新能源產業和智能駕駛兩條主線來勾勒其重倉股的謀篇布局。對于賽道龍頭,他是堅定看好并且逐季加倉,比如寧德時代在三份季報中均為頭號重倉股,且基金經理持有從212.44 萬股一路加倉至半年末的627.64 萬股。

此外,他對于看好的標的會選擇一路長持,寧德之外他還連續持有恩捷股份、立訊精密、三花智控、科達利、應流股份三個季度了。以科達利為例,該基金早在2022 年四季度末便重倉了科達利,四季度末,科達利成為泉果旭源三年持有期混合的第八大重倉股,持倉數量為274.81 萬股。此后,趙詣在今年一季度和二季度均加倉了科達利。截至二季度末,科達利已經成為泉果旭源三年持有期混合的第六大重倉股,持倉數量為663.11 萬股。而公告顯示,泉果基金7 月底還參與了科達利的定增,獲配95.37 萬股,獲配金額近1 億元。

他在季報中堅定看好新能源:“隨著近期上游原材料價格的觸底,下游終端的需求和補庫的需求都開始提升,中間各環節的開工率也開始逐月環比提升,而頭部公司在這輪降價周期中經受住了很好的壓力測試,考慮到產業鏈公司股價出現大幅調整,估值處于歷史底部的情況下,對于行業內公司我們越來越樂觀,但后續公司間的分化會非常明顯,需要精選個股。”

而排名與泉果幾乎相鄰的博道,作為昔日由私轉公的代表,近幾個季度公司規模一直穩定在170 億元一線上。目前公司的權益基金經理團隊依然以張迎軍為主,不過隨著前國投瑞銀名將孫文龍加盟,再加上袁爭光、史偉、何曉彬等幾位實力悍將,這一陣容對于規模尚不到200 億元的公司而言已經足夠閃耀。

從今年迄今的成績來看,其中表現最好的就是史偉管理的博道睿見一年持有,其年內最新的凈值增長率大約排在同類的前五分之一。從最新的基金二季報來看投資思路,一方面是他對港股互聯網龍頭持續青睞有加,體現在連續第二季度將頭兩號重倉股給予騰訊和美團;另一方面則是對人工智能產業鏈的全方位布局。從基金二季報來分析,可能其當季重倉的金山辦公、泛微網絡、中微公司對組合的凈值貢獻不小。

“基金持倉相對穩定,持有了較多的科技股和港股,適當減持了漲幅較大估值過高的股票,增持了估值合理,且有望受益于科技革命的公司。”他在季報中坦誠二季度操作的同時,展望下半年操作時指出,“基金繼續集中在消費、醫藥、科技賽道的龍頭企業,尋找符合經濟發展階段的高品質企業。”

瞻望個人系公募發展時,李夢一強調:“ 個人系公募注冊成立離不開政策的鼓勵,其既發揮出了專業人士的影響力,也極大豐富了行業生態。但是在募集端,個人系公募還是面臨著較大約束,除了憑借個人影響力做出來的中庚、睿遠等,缺少號召力的產品和基金經理確實很難在募集端受到青睞。個人系公募在打通銀行、券商等傳統募集渠道時,因為背景原因也遠不如券商系、銀行系順暢。做出來的基金公司大多還是有標志性的產品和基金經理,那么這類基金出路在于通過更加優越的激勵機制,期待跑出具有特色和差異化的凈值曲線來。”

(本文提及個股僅做分析,不做投資建議。)

附表 個人系公募近幾年整體發展情況一覽

數據來源:Wind

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10