政策面和基本面改善預期促中概股崛起 公募頂流紛紛提前布局提升配置價值

2023-08-14 02:28:55李夢一

證券市場紅周刊 2023年29期

關鍵詞:基金

李夢一

6月以來,中概股一轉今年以來跌跌不休的態勢,走出了大漲行情。數據顯示,小鵬汽車6月以來漲超100%;愛奇藝等熱門中概股,6 月以來均漲超45%。從基金季報來看,不少知名基金經理也早已布局中概股,并在此階段收獲上漲,張坤、李曉星等偏愛騰訊,胡昕煒、趙詣南下狂買美團,丘棟榮掃貨快手。

與此同時,美股中概股同樣漲勢喜人。Wind 資訊顯示,下半年以來,納斯達克中國金龍指數上漲約為11.49%,尤其7 月28 日,該指數曾一度大漲6.97%,創下7個月來最大漲幅。

互聯網龍頭供給側優勢 是價值派關注重點

根據二季報,公募基金整體降低了港股的倉位,主動權益基金港股倉位中位數9.12%,較上季末減少1.39%;而騰訊、美團減持幅度居前,遭減持規模均超7億元。

但是相比于大幅減少的重倉市值,將騰訊移出重倉股名單的基金僅有26只,還有503只基金將騰訊作為重倉股持有。張坤、胡昕煒等長期對于消費行業有深入研究的基金經理,在可投港股的產品中仍然將騰訊幾乎頂格配置。

盡管互聯網黃金時代已過,但相比傳統行業,互聯網行業成長速度超越市場整體水平的概率仍然較大,部分企業商業模式優秀,仍然構成優質的長期投資標的。同時,互聯網賽道大多具備極強的馬太效應,容易建立壟斷地位,從而構建價值投資者特別看重的競爭壁壘。商業總是伴隨著競爭,一旦某個行業的利潤率較高,便容易吸引產業資本加入,使得行業利潤回歸相對均衡的水平,而具備競爭壁壘的企業可以維持較高利潤水平,為投資者帶來更高回報。

回顧張坤、胡昕煒等基金經理的投資思路,可以說是比較相似的,也就是尋找在供給側具有絕對優勢的企業。例如這些基金經理同時高配的貴州茅臺,在高端白酒甚至是白酒行業都是無法取代的,塑化劑事件、限制三公消費等都是在需求端的周期波動。同理在供給端,幾乎也沒有公司可以挑戰騰訊在社交軟件領域的霸主地位;而在需求端,建立在社交軟件基礎上的游戲業務,以及不斷擴張的金融科技、云和企業服務已經具備優勢,包括美團、快手等互聯網公司,實際上在各自領域均構建了不同程度在供給端的護城河。

“護城河”是以上關注企業價值的基金經理重點關注的因素,如果受到一些政策或者市場影響導致這些公司估值便宜,就會是比較好的布局時機;所以能夠看到不管是老牌的抑或是中生代的基金經理,還是大量將這些核心互聯網公司納入重倉,甚至跟隨下跌不斷加大投資。

政策面和基本面改善預期 使中概股具備布局價值

過去,對于中概股壓制最大的還是政策監管因素,中概股自2021年初開始進入深度調整期,其中引發市場擔憂的主要問題在于反壟斷等措施影響平臺未來發展模式,干擾市場化運行。其中業務直接受到影響的企業以阿里、美團等平臺巨頭為主,龍頭公司估值下調,進而影響整個板塊的投資情緒和估值體系。從業績表現看,幾大直接受到影響的大型平臺公司依舊處于發力上升期,龍頭平臺近三年平均營收增長率仍然在40%以上。

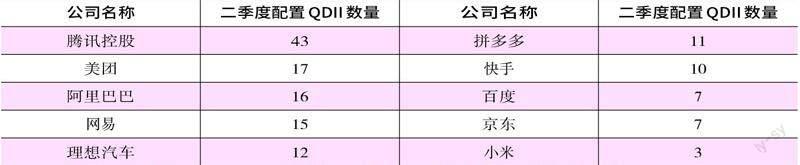

表1 公募QDII 基金重倉股持有中概股數量一覽

數據來源:Wind,截至2023-6-30,基金份額合并統計,中概股各地上市情況合并統計

2022年開始,政策監管對平臺經濟的主題從“嚴監管”切換到了“促發展”,其中“促進平臺經濟健康發展”成為了核心字眼,表明政策端經過前期重錘后迎來了穩定期。行業內部各公司在規范合規性方面已經達到監管要求,并在當前環境中擔任更多與其行業地位相匹配甚至超越其行業地位的社會責任。隨著監管環境更加積極,且外部政治環境有較為明確的預期之下,市場會逐漸給予互聯網公司與其所擔當的拉動經濟、保證就業等社會責任相匹配的估值水平。

在整體經濟展望平穩的預期之下,互聯網公司的業績成長也較為穩健。騰訊一季度的營業收入、營業利潤和凈利潤同比數據均回正,營業利潤也回到2021年的同期水平。快手于7月31日盤后發布上半年盈利預告,今年上半年公司將實現不低于5.6 億元凈利潤,對比去年同期凈虧損為94.3億元,實現扭虧為盈。考慮到平臺公司仍然掌握較大的流量,部分短視頻平臺流量仍在增長中,各項業務或將保持較快增速,同時優秀企業會持續改善經營效率而改進利潤率及ROE水平,帶來較為長期的穩健回報周期。

不過,因為股東結構和海外風險,中概股仍然有較多因素需要考慮,例如騰訊就面臨著海外股東減持的影響,南非Naspers集團荷蘭子公司Prosus預計其所持該股的比例將每年減少2至3個百分點,Naspers也曾發布公告表示,考慮在收到派發的美團股份后進行出售。這些大象級市值拋售,可能會對兩大互聯網龍頭公司形成比較大的拋壓。

當前互聯網行業公司在經歷長達兩年多的行業整改之后,估值水平仍舊較低,無論從長期競爭力還有短期業績角度看,中概股的利好因素也明顯多于利空因素;也許其間避免不了股東減持、拋壓以及別的利空,但未來大方向是蜿蜒向上的,投資者也可以參考基金經理的中概股投資思路進行布局。

(文中所提股票僅為舉例,不作為買入推薦。)

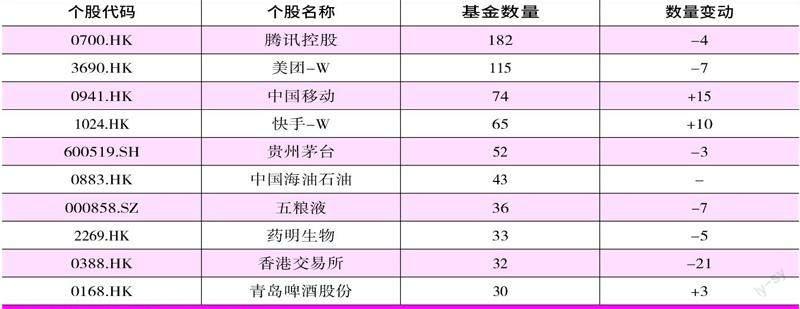

表2 公募港股基金全部重倉股持有基金數量TOP10

數據來源:Wind,截至2023-6-30

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10