高性能纖維平穩(wěn)增長,上半年總體呈復(fù)蘇之勢

2023-08-16 16:33:02

紡織服裝周刊 2023年30期

關(guān)鍵詞:紡織品

2023年以來,我國市場需求逐步恢復(fù),生產(chǎn)供給持續(xù)增加,就業(yè)物價(jià)總體穩(wěn)定,在此背景下,化纖行業(yè)整體處于承壓修復(fù)期,已呈現(xiàn)出逐步復(fù)蘇之勢,總體開工負(fù)荷保持高位,庫存狀況良好,出口繼續(xù)較快增長。但需求端不及預(yù)期,行業(yè)效益同比下降明顯,企業(yè)盈利壓力依然突出。此外,高性能纖維主要產(chǎn)品生產(chǎn)平穩(wěn)增長,上半年總體仍有盈利;萊賽爾纖維產(chǎn)能利用率提升,產(chǎn)銷量快速增長。

行業(yè)運(yùn)行基本情況分析

(一)產(chǎn)銷基本穩(wěn)定,庫存狀況良好。

上半年,化纖行業(yè)總體開工負(fù)荷好于去年同期,除春節(jié)因素導(dǎo)致1—2月開工負(fù)荷明顯下降外,3月以來,行業(yè)開工負(fù)荷基本維持在高位。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2023年1—6月化纖產(chǎn)量3382萬噸,同比增長3.90%,產(chǎn)量增速由年初的負(fù)增長呈逐步上升趨勢。

上半年,化纖行業(yè)庫存狀況良好。在經(jīng)過去年四季度的一輪去庫存后,化纖行業(yè)庫存壓力不大。截至7月末,滌綸POY、滌綸短纖、錦綸、氨綸的平均庫存分別約14天、12天、27天、39天。

(二)市場相對平穩(wěn),價(jià)格波動(dòng)減弱。

相比前兩年,今年以來化纖市場相對平穩(wěn),價(jià)格波動(dòng)減弱。

具體來看,聚酯產(chǎn)業(yè)鏈中PTA價(jià)格漲幅大于滌綸,滌綸行業(yè)效益壓縮,但二季度PTA價(jià)格跌幅大于滌綸,滌綸行業(yè)效益有所改善。錦綸產(chǎn)業(yè)鏈下游需求平穩(wěn),成本傳導(dǎo)稍順,行業(yè)總體保持微利運(yùn)行,但5月以來,錦綸新單商談減少,加之原料下跌,產(chǎn)品價(jià)格亦有所下跌。氨綸產(chǎn)業(yè)鏈方面,原料PTMEG由于供需及成本的驅(qū)動(dòng),價(jià)格堅(jiān)挺,尤其是一季度價(jià)格漲幅明顯,但氨綸產(chǎn)銷存在缺口,庫存累積,加之新增產(chǎn)能投放,市場競爭激烈,尤其是二季度氨綸價(jià)格跌幅遠(yuǎn)大于其原料,企業(yè)現(xiàn)金流明顯壓縮,局部減停產(chǎn)有所增加。

(三)出口繼續(xù)較快增長,但品種間有差異。

據(jù)中國海關(guān)數(shù)據(jù)統(tǒng)計(jì),1—6月化纖主要產(chǎn)品合計(jì)進(jìn)口量同比減少14.5%;出口同比增加17.4%,較去年全年增速提升8.68個(gè)百分點(diǎn)。其中滌綸長絲出口同比增長25.9%。一是化纖企業(yè)積極擴(kuò)展海外市場;二是印度BIS認(rèn)證影響下,廠家提前趕量,對印度出口滌綸長絲同比增長165%。錦綸、腈綸、粘膠纖維、氨綸出口同比均減少。此外,聚酯瓶片出口仍呈增長態(tài)勢,但增速減慢,1—6月同比增長2.9%。

(四)終端內(nèi)需平穩(wěn)增長,外需壓力較大。

得益于內(nèi)需消費(fèi)的恢復(fù)性反彈增長,紡織行業(yè)內(nèi)銷實(shí)現(xiàn)較好增長。當(dāng)前行業(yè)主要出口市場消費(fèi)者購買力提升乏力、衣著消費(fèi)支出及服裝服飾商品零售增速均有所放緩,加之國際采購商庫存壓力仍未緩解、紡織品服裝國際采購格局持續(xù)調(diào)整,紡織品服裝出口壓力較大。中國海關(guān)數(shù)據(jù)顯示,1—6月全國紡織品服裝出口1426.8億美元,同比減少8.3%,降幅自二季度起震蕩加深。細(xì)分來看,紡織品出口額同比減少10.9%,其中紗線、織物、制成品出口額同比分別減少12.1%、11%、10.5%;服裝出口額同比減少5.9%。

(五)盈利壓力突出,環(huán)比有所改善。

上半年,化纖行業(yè)經(jīng)濟(jì)效益延續(xù)了2022年的下滑態(tài)勢,且營業(yè)收入和利潤總額雙下降。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1—6月化纖行業(yè)營業(yè)收入5020.47億元,同比減少2.09%;實(shí)現(xiàn)利潤總額58.16億元,同比減少55.58%;主營業(yè)務(wù)利潤率為1.16%;虧損企業(yè)虧損額為82.58億元,同比增加57.91%;行業(yè)虧損面38.27%。

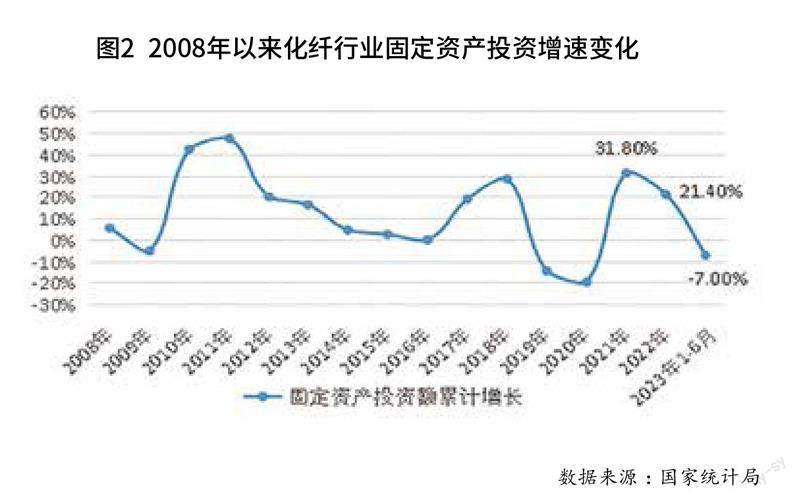

(六)投資增速下滑,產(chǎn)能慣性增長。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1—6月化纖行業(yè)固定資產(chǎn)投資額同比下降7.0%,但從實(shí)際新增產(chǎn)能來看,上半年依然是集中投放期。上半年聚酯新增產(chǎn)能約500萬噸,其中滌綸360萬噸,非纖155萬噸。

下半年行業(yè)運(yùn)行走勢預(yù)測

今年以來,國民經(jīng)濟(jì)持續(xù)恢復(fù),總體回升向好,1—6月GDP同比增長5.5%。總體判斷,宏觀預(yù)期偏暖,但經(jīng)濟(jì)恢復(fù)是一個(gè)波浪式發(fā)展、曲折式前進(jìn)的過程。

回到化纖行業(yè),原料端,在基準(zhǔn)情形下,國際油價(jià)保持當(dāng)前區(qū)間震蕩,三季度季節(jié)性需求支撐相對偏強(qiáng),四季度或小幅走弱。從化纖產(chǎn)業(yè)鏈的產(chǎn)能匹配來看,化纖主要原料,如PTA、CPL新增產(chǎn)能大于纖維的新增產(chǎn)能,因此原料成本相對寬松,將對行業(yè)利潤修復(fù)有一定貢獻(xiàn)。

供應(yīng)端,原本計(jì)劃在2022年投產(chǎn)的裝置由于市場行情問題,部分延后至2023年,使得2023年產(chǎn)能再次集中投放,是近年來增量最多的一年。因此,在需求有效增長之前,行業(yè)企業(yè)應(yīng)著力控制新增產(chǎn)能,加強(qiáng)行業(yè)自律,避免供需矛盾進(jìn)一步升級,以維護(hù)化纖行業(yè)持續(xù)穩(wěn)定發(fā)展。

需求端,內(nèi)銷市場具備平穩(wěn)恢復(fù)基礎(chǔ),政策提振消費(fèi)信心,可重點(diǎn)關(guān)注家紡消費(fèi)。外銷方面,紡織品服裝出口市場壓力大,但化纖產(chǎn)品出口依然有望平穩(wěn)增長。

展望全年,化纖行業(yè)運(yùn)行有向好預(yù)期,但行業(yè)供需關(guān)系能否有效改善成為行業(yè)運(yùn)行能否企穩(wěn)回升的關(guān)鍵,預(yù)計(jì)可能要經(jīng)歷較長一段時(shí)間的修復(fù)周期。僅從數(shù)據(jù)指標(biāo)來看,由于去年四季度基數(shù)低,所以今年下半年各項(xiàng)指標(biāo)的增速預(yù)計(jì)會(huì)有較好的修復(fù)。

(信息來源:中國化學(xué)纖維工業(yè)協(xié)會(huì))

猜你喜歡

紡織標(biāo)準(zhǔn)與質(zhì)量(2022年1期)2022-07-12 06:01:02

化工管理(2021年7期)2021-05-13 00:45:12

知識(shí)經(jīng)濟(jì)·中國直銷(2018年4期)2018-04-18 12:04:49

紡織科學(xué)研究(2017年8期)2017-09-05 09:46:35

產(chǎn)業(yè)用紡織品(2016年9期)2016-07-07 15:19:44

紡織服裝流行趨勢展望(2016年4期)2016-05-04 03:51:13

紡織科技進(jìn)展(2015年1期)2015-11-28 05:56:12

中國洗滌用品工業(yè)(2015年9期)2015-02-28 19:03:06

現(xiàn)代紡織技術(shù)(2015年6期)2015-02-28 14:03:23

流行色(2005年4期)2005-04-29 00:44:03