江蘇省征收更高稅率環境保護稅的影響:基于動態CGE 模型

2023-08-23 02:28:58王佳鄧趙玉婷孫啟宏楊中雅

環境科學研究 2023年8期

王佳鄧,趙玉婷,孫啟宏,楊中雅

1. 中國人民大學環境學院,北京 100872

2. 中國環境科學研究院,北京 100012

環境保護稅是治理環境問題的有效手段,是各國政府普遍采取的控制環境污染的環境治理措施[1].2018 年1 月1 日起,《中華人民共和國環境保護稅法》正式施行[2]. 環境保護稅賦予各省級政府在規定范圍內自主確定和調整污染物具體適用稅額的權利,45%的省份提高了污染物具體適用稅額,但也存在稅率偏低等問題,導致環境保護稅的環境治理能力難以充分發揮[3]. 近年來,江蘇省生態環境質量明顯改善,PM2.5年均濃度實現2013 年以來“八連降”,國考斷面水質達到國家年度考核目標要求,國考斷面、長江主要支流全面消除《地表水環境質量標準》(GB 3838——2002)劣Ⅴ類水體,太湖治理連續14 年實現“兩個確保”. 但按照《環境空氣質量標準》(GB 3095——2012)二級標準進行年度評價,江蘇省僅南通市、連云港市、鹽城市、泰州市4 市環境空氣質量達標,流域水質依然存在富營養狀態,在生態環境方面依然有較大進步空間. 江蘇省的環境保護稅較原排污費提高了征收標準,但進一步提高環境保護稅稅率可以提高生態環境質量.

目前關于環境保護稅的研究分為兩類:一類是評估環境保護稅的影響,采用計量經濟學模型,評估環境保護稅對環境質量改善[4-10]、能源利用效率[11]、企業綠色技術創新水平[12-15]、產業結構優化[16]、企業績效[17]等方面影響,多數研究認為環境保護稅政策可以提高環境質量和能源利用效率,促進非國有企業、大規模企業的實質綠色創新活動,有助于產業結構優化,但也會存在污染轉移、抑制化工企業綠色技術創新等問題;第二類研究側重于優化環境保護稅設計,主要從經濟發展、環境質量、社會發展等角度開展環境保護稅優化及其評價研究,建議完善環境保護稅征收制度. 劉貴賢等[18-24]認為,中國環境保護稅稅率低于最優稅率水平,建議提高環境保護稅稅率. 薛鋼等[25]建議引入環境保護稅稅款循環使用制度,從環境保護稅收入中撥出一定比例返還獎勵給重污染轉型企業,鼓勵企業清潔生產. 陳煌等[26]建議建立部際稅收監管協調機制,避開企業與第三方監測機構利益關系,將企業納稅行為和第三方監測納入企業環保信用管理.

綜上,目前關于環境保護稅的研究主要集中于國家層面,但我國不同省份的經濟發展和環境質量差異較大,學者較少從省級層面運用CGE 模型分析提高環境保護稅稅率對當地經濟、環境質量、碳排放的影響. 因此,本研究以江蘇省為例,運用動態CGE 模型,分析征收2 倍、3 倍、4 倍環境保護稅稅率對江蘇省經濟、環境、碳排放的影響,梳理在省級層面征收更高環境保護稅稅率的一般規律,以期為江蘇省優化征收環境保護稅提供政策建議.

1 研究方法與數據來源

1.1 研究方法

1.1.1 CGE 模型基本結構

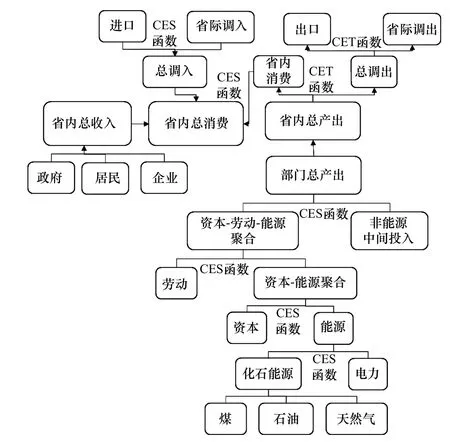

本研究在參考梁偉等[27-31]研究基礎上,構建了包括生產、貿易、收支、環境、宏觀閉合、宏觀變量、動態機制等模塊的CGE 模型,各模塊之間存在一般均衡關系. 在生產模塊中,模型采用多層嵌套CES 函數描述生產要素之間的不可替代性. 在貿易模塊中,模型運用Armington 假設,采用CES 函數描述進口與省際調入之間不完全替代關系,并采用CET 函數描述出口和省際調出. 同時,在滿足新古典主義閉合的基礎上,模型中資本被充分使用,勞動力充分就業,生產者選擇中間投入和其他要素的最優選擇,使walras 變量最小化,從而對江蘇省征收不同稅率的環境保護稅進行模擬,模型基本結構如圖1 所示.

圖1 CGE 模型基本結構Fig.1 Basic structure of CGE model

1.1.2 環境保護稅征收體制

本研究細化了環境模塊的環境保護稅征收,擴展了環境保護稅征收對經濟系統的影響. 以β部門為例,該部門生產活動產值計算方法:

式中,QAβ為β部門的總產出,PAβ為β部門的產品價格,envirβ為β部門的環境保護稅稅率,taβ為β部門的生產稅稅率,PLAβ為β部門的非能源中間投入價格,QLAβ為β部門的非能源中間投入,PVAβ為β部門的能源-資本-勞動混合價格,QVAβ為β部門的能源-資本-勞動混合需求.

β部門環境保護稅收入的計算公式:

式中,TAXhjβ為β部門繳納的環境保護稅.

總環境保護稅收入的計算公式:

式中,TAXhjs 為總環境保護稅收入,n為部門數量.

地方政府收入計算公式:

式中,LOGrev 為地方政府收入,LOPROTAXs 為地方政府生產稅收入,LOTINSent為企業對地方政府的直接稅率,YIent為企業收入,LOTINShh為居民對地方政府的直接稅率,YIhh為居民收入,CEtoLO 為中央向地方轉移支付,CPI 為消費者物價指數.

地方政府儲蓄計算公式:

式中,SaveLOG 為地方政府儲蓄,LOGDβ為地方政府對β行業的產品消費數量,LOtoCE 為地方向中央轉移支付,TRgh 為政府對居民轉移支付.

江蘇省各部門碳排放水平的計算公式:

式中:CO2,β代表估算的β部門二氧化碳排放量;i=1、2、3,分別代表3 種一次能源;Ei,β表示β部門3 種能源的消耗量;NCVi為《中國能源統計年鑒2018》提供的我國3 種一次能源的平均低位發熱量(IPCC 也稱為凈發熱值);CEFi為IPCC 提供的各種能源的碳排放系數;COFi為碳氧化因子.

各部門單位產出的二氧化碳排放量計算公式:

式中,emiβ為β部門單位產出的二氧化碳排放量.

1.1.3 動態機制

本研究采用遞推動態結構,從勞動力增長、資本變化以及能源效率提高3 個方面實現模型動態化. 勞動力增長率外生給定,計算公式:

式中,LSt和LSt——1分別為t年和t——1 年的江蘇省勞動人口數量,g為2018 年之后江蘇省勞動力增長率. 其中,2018——2022 年g為江蘇省就業人口實際增長率,并假設2023——2030 年江蘇省就業人口勞動增長率與2022 年相同.

在資本增長方面,根據2018——2022 年江蘇省GDP 增長率與2035 年遠景目標下2023——2030 年江蘇省GDP 增長率目標,將GDP 增長率和就業人口增長率設為外生,把固定資產投資增長率設為內生,在此前提下模擬不改變環境保護稅征收稅率的情景,得到2018——2030 年江蘇省每年所需的固定資產投資額,同時得到了這期間的固定資產投資增長率. 之后把GDP 增長率設為內生,就業人口增長率和固定資產投資增長率設為外生. 并利用永續盤存法計算后續期間資本存量,計算公式:

式 中,KSt和KSt——1分 別 為t年 和t——1 年 的 資 本 量,QINVst——1為t——1 年新增資本,delta 為資本折舊率.

同時,模型中還引入了能源效率自發改善因子(AEEI)來模擬隨時間推移生產部門自發性的能源效率提高,模型中AEEI 參考EPPA 模型的取值設定為每年提高1%[32].

1.2 社會核算矩陣建立

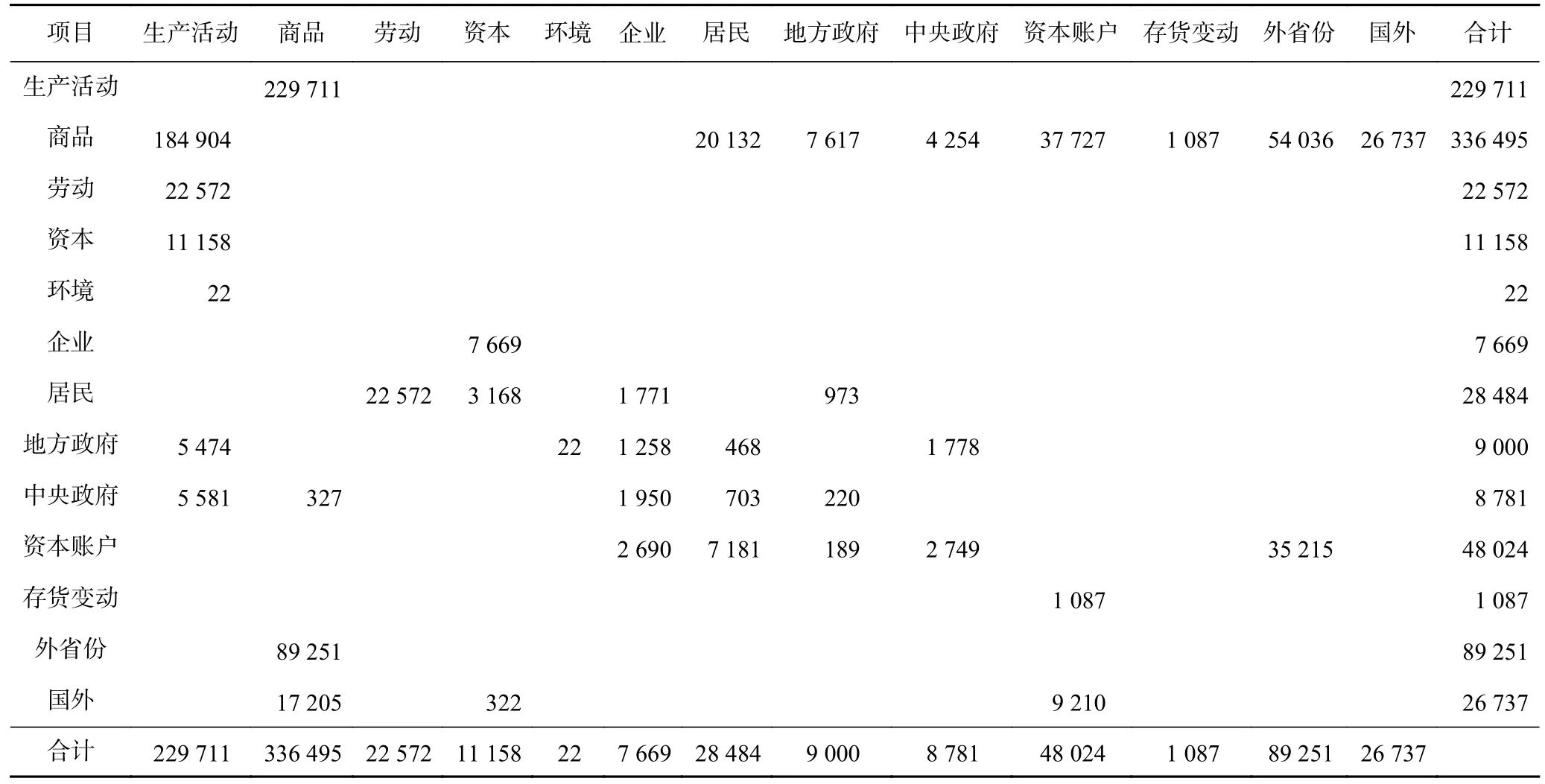

社會核算矩陣(簡稱“SAM 表”)是目前常用的組織宏觀核算數據工具之一,被定義為以矩陣形式表示的SNA 賬戶,刻畫了供給表、使用表與部門賬戶之間的關系,反映了一定時期社會經濟主體之間的關系[33]. 由于缺乏江蘇省官方公布的SAM 表,而且SAM表通常也缺乏環境保護稅賬戶,因此本研究以2017年江蘇省投入產出表為主要數據來源,添加非生產賬戶(如中央政府、地方政府、省外、國外等),并增加環境保護稅要素賬戶,設計并編制能夠反映環境保護稅與經濟部門數量關系的環境經濟社會核算矩陣,從而將環境系統和經濟系統納入一個框架.

所用生產活動、商品、出口、進口等數據來源于2017 年江蘇省投入產出表,環境保護稅及其他稅收數據來源于《中國稅務年鑒2019》,其他數據來源于《江蘇統計年鑒2019》,構建并配平江蘇省2018 年宏觀環境社會核算矩陣,如表1 所示.

表1 江蘇省2018 年宏觀環境社會核算矩陣Table 1 Macro-environmental and social accounting matrix of Jiangsu Province in 2018 108元

1.3 政策方案

為評估環境保護稅征收對江蘇省宏觀經濟、環境和碳排放的影響,本研究設置1 個基準情景和3 個政策情景. 基準情景為征收現行環境保護稅稅率,考慮過高環境保護稅稅率會影響企業生產積極性,設置2018 年江蘇省征收2 倍、3 倍和4 倍的現行環境保護稅稅率分別為政策情景1、2、3,研究相較于基準情景,2018——2030 年在政策情景下GDP、環境保護稅收入、碳排放等方面的變化情況.

在2018 年發布的《環境保護稅法》中,不同污染物的環境保護稅稅率存在差異,如水污染物的稅額為1.4~14 元/污染當量,噪聲超標1~3 分貝時稅額為每月350 元. 同時,在江蘇省不同城市,相同污染物的環境保護稅稅率也是不同的,如在大氣污染物方面,南京市的環境保護稅稅率為8.4 元/污染當量,無錫市、常州市、蘇州市、鎮江市均為6 元/污染當量. 因此,β部門應納的環境保護稅額計算公式:

式中,TAXhjβ為β部門繳納的環境保護稅,m為《環境保護稅法》中規定的征稅污染物種類數,j為征稅污染物,emij,β為β部門污染物j的排放系數,taxj為《環境保護稅法》中污染物j的單位污染物稅率.

由于缺少分行業不同類型環境污染物環境保護稅收入的數據,因此本研究將征稅對象設置為單一污染物. 對于不同的部門,用式(10)計算江蘇省該部門環境保護稅稅率(envirβ):

由于不同部門的emij,β是不同的,因此可以認為不同部門的環境保護稅稅率(envirβ)也是不同的,并以此作為本研究中現行的環境保護稅稅率.

2 結果與討論

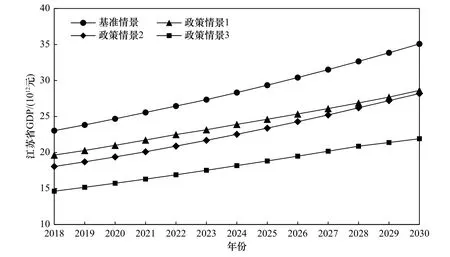

2.1 對江蘇省生產總值影響

征收更高稅率的環境保護稅對江蘇省GDP 有負面影響,且征收的環境保護稅稅率越高,對GDP 的負面影響越大. 2018——2030 年4 種情景下的江蘇省GDP變化如圖2 所示. 由圖2 可見:基準情景下,2030 年江蘇省GDP 為350 787.01×108元;當征收2 倍、3 倍、4 倍稅率的環境保護稅時,2030 年江蘇省GDP 分別為286 209.08×108、281 865.09×108和219 130.18×108元,與基準情景相比,分別下降了18.41%、19.65%和37.53%. 這主要是因為征收更高稅率的環境保護稅會增加化學行業、金屬制造業以及電力、熱力生產和供應等高污染部門的生產成本,導致這些部門的產出減少,因此對江蘇省GDP 有負面影響.

圖2 2018——2030 年4 種情景下江蘇省GDP 變化情況Fig.2 GDP changes under four scenarios in Jiangsu Province from 2018 to 2030

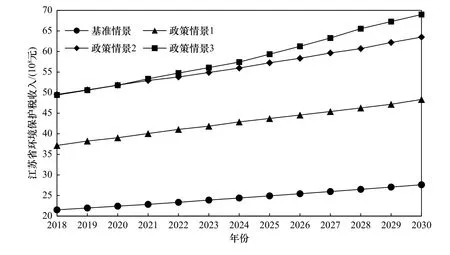

2.2 對江蘇省環境保護稅收入影響

征收環境保護稅的稅率越高,環境保護稅收入越多. 但隨著環境保護稅稅率的上升,環境保護稅收入并沒有按照同比例上升,反而隨著稅率的上升,環境保護稅收入的升速越來越慢,這表明在更高稅率的環境保護稅政策下污染物的減排效率更高,可以促進污染物減排、改善生態環境質量. 2018——2030年4 種情景下江蘇省環境保護稅收入變化如圖3 所示. 由圖3 可見:基準情景下,江蘇省2030 年環境保護稅收入為27.62×108元;而當征收2 倍、3 倍、4 倍稅率的環境保護稅時,2030 年江蘇省環境保護稅收入分別為48.36×108、63.51×108和69.00×108元,與基準情景相比,分別上升了75.08%、129.93%和149.79%.這主要是因為環境保護稅稅率的上升導致部門產出下降,因此環境保護稅收入的上升速度低于稅率的上升速度.

圖3 2018——2030 年4 種情景下江蘇省環境保護稅收入情況Fig.3 Environmental protection tax revenue in Jiangsu Province under four scenarios from 2018 to 2030

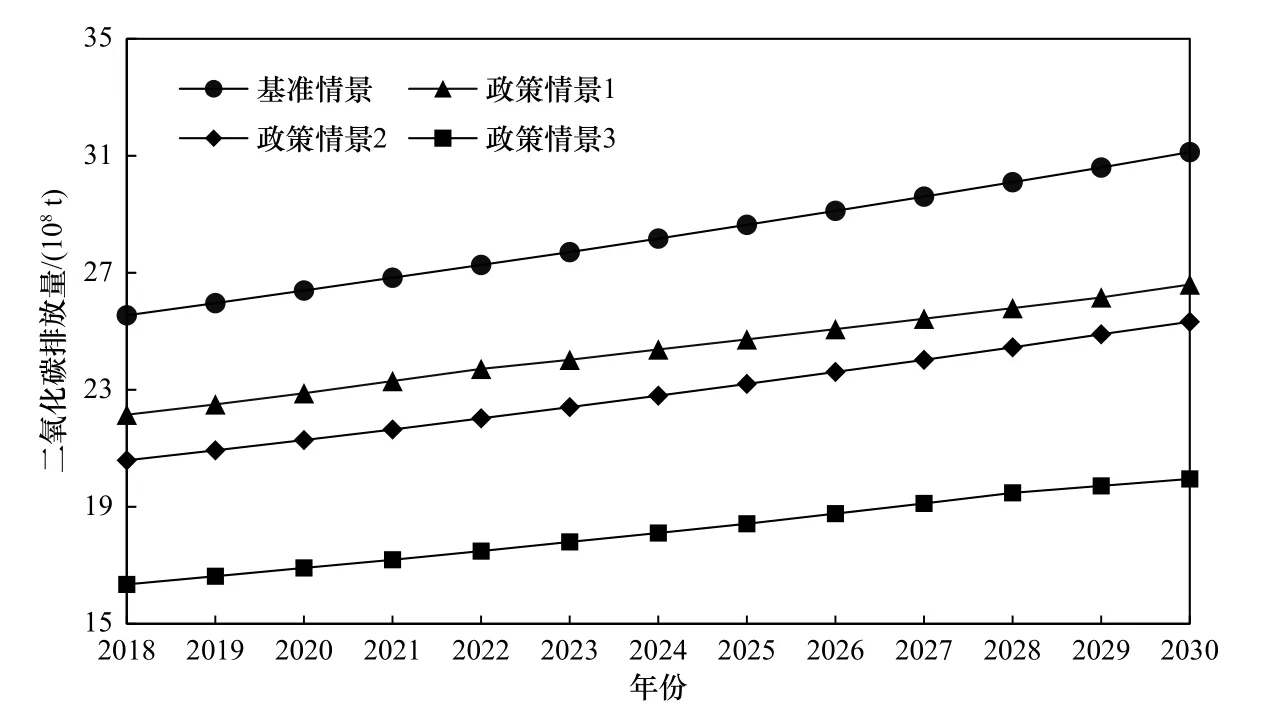

2.3 對江蘇省二氧化碳排放影響

征收更高稅率的環境保護稅可以減少江蘇省二氧化碳排放,并且隨著環境保護稅稅率的上升,其對江蘇省二氧化碳排放的削減作用逐漸增大,這表明環境保護稅具有減污降碳的協同作用. 2018——2030 年4 種情景下江蘇省二氧化碳排放變化如圖4 所示. 由圖4 可見:基準情景下,2030 年江蘇省二氧化碳排放量為311 259.78×104t;而當征收2 倍、3 倍、4 倍稅率的環境保護稅時,2030 年江蘇省二氧化碳排放量分別為265 992.56×104、8 555.97×104和7 148.34×104t,與基準情景相比分別下降了14.54%、18.64%和35.90%.這主要是因為環境保護稅稅率的上升導致部門產出下降,減少了對化石能源需求,因此江蘇省二氧化碳排放下降. 但是,4 種情景下二氧化碳排放一直處于上升趨勢,并沒有在2030 年實現碳達峰.

圖4 2018—2030 年4 種情景下江蘇省二氧化碳排放量的變化Fig.4 Changes of CO2 emissions in Jiangsu Province under four scenarios from 2018 to 2030

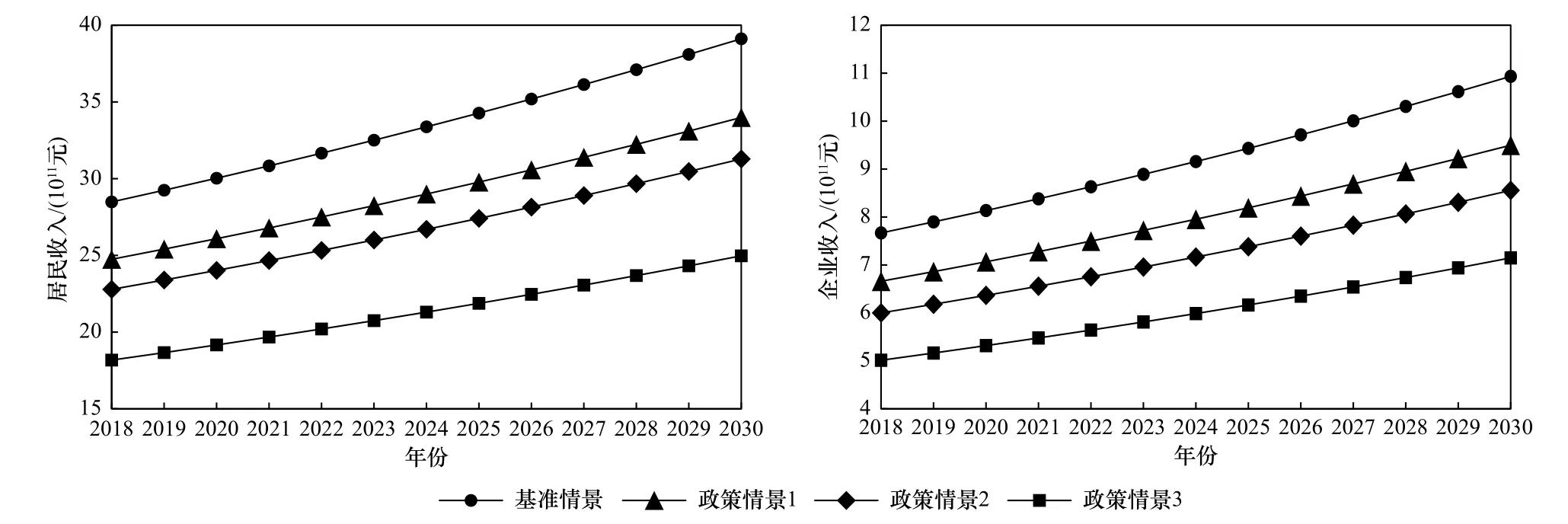

2.4 對江蘇省居民和企業收入影響

征收更高稅率的環境保護稅對江蘇省居民和企業收入均有負面影響,并且隨著環境保護稅稅率的上升,對江蘇省企業和居民收入的負面影響越大.2018——2030 年4 種情景下江蘇省企業收入和居民收入變化如圖5 所示. 由圖5 可見:基準情景下,2030年江蘇省企業收入和居民收入分別為10 933.79×108和39 115.32×108元. 當征收2 倍、3 倍、4 倍稅率的環境保護稅時,2030 年江蘇省企業收入分別為9 497.59×108、8 555.97×108和7 148.34×108元,與基準情景相比分別下降了1 436.20×108、2 377.82×108和3 785.44×108元;2030 年江蘇省居民收入分別為33 987.18×108、31 284.08×108和24 972.68×108元,與基準情景相比分別下降了5 128.14×108、7 831.24×108和14 142.65×108元. 江蘇省居民收入降幅比企業收入降幅大,表明更高稅率的環境保護稅對居民收入的影響更大,稅收負擔主要被企業通過更高的價格轉移到消費者身上.

圖5 2018——2030 年4 種情景下江蘇省居民和企業收入的變化情況Fig.5 Changes of resident and enterprise income in Jiangsu Province under four scenarios from 2018 to 2030

2.5 對江蘇省出口價值影響

征收更高稅率的環境保護稅對江蘇省出口價值有負面影響,并且隨著環境保護稅稅率的上升,對江蘇省出口價值的負面影響越大. 2018——2030 年4 種情景下江蘇省出口價值變化如圖6 所示. 由圖6 可見:基準情景下,2030 年江蘇省出口價值為36 674.65×108元;而當征收2 倍、3 倍、4 倍稅率的環境保護稅時,2030 年江蘇省出口價值分別為32 259.08×108、26 664.42×108和23 916.77×108元,與基準情景相比分別下降了12.04%、27.29%和34.79%. 這主要是因為環境保護稅稅率上升提高了江蘇省工業品價格,導致產品出口競爭力下降,因此江蘇省出口價值會下降.

圖6 2018——2030 年4 種情景下江蘇省出口價值變化情況Fig.6 Changes in Jiangsu Province's exports under four scenarios from 2018 to 2030

3 結論與建議

a)模擬結果表明,江蘇省征收更高稅率的環境保護稅會對GDP 產生負面影響,但也會減少污染物和二氧化碳排放,具有減污降碳的協同作用. 更高稅率的環境保護稅還會減少企業和居民收入以及江蘇省出口價值,其中居民收入的下降最多,新增的稅收負擔主要由居民承擔.

b)為進一步提高生態環境質量,建議江蘇省征收更高稅率環境保護稅,充分發揮環境保護稅的政策效果. 征收更高稅率的環境保護稅可以提升環境質量,還可以減少碳排放,但是也會對江蘇省GDP、收入和出口價值產生負面影響. 因此,在提高環境保護稅稅率時,需要結合江蘇省整體經濟形勢、環境形勢和經濟發展以及環境保護需求,制定更加科學合理的環境保護稅稅率.

c)為實現“雙碳”目標,建議江蘇省在提高環境保護稅稅率同時,利用環境保護稅收入建立減污降碳創新基金,為企業提高減污降碳效率提供資金支持,避免更高稅率的環境保護稅為企業帶來沉重環境成本.

d)為減少更高稅率環境保護稅對居民收入和出口影響,將部分環境保護稅收入用于提高養老金水平和為出口產品提供補貼. 征收更高稅率環境保護稅會降低企業和居民收入,其中對居民收入的影響最大,增加的稅收負擔主要由居民承擔,建議將部分環境保護稅收入用于提高養老金水平,減少因增加環境保護稅稅率造成的居民福利下降. 同時,綜合研判提高環境保護稅稅率對出口產品的影響,將部分環境保護稅收入用于為出口產品提供補貼,減少因增加環境保護稅稅率對出口的沖擊.