基于扎根理論的綠色信貸促進(jìn)共同富裕內(nèi)在機(jī)理研究

2023-09-06 04:08:30危俊

金融經(jīng)濟(jì) 2023年8期

危俊

摘要:本文以農(nóng)戶持續(xù)穩(wěn)定增收作為共同富裕的研究切入點,運用多案例扎根理論方法對綠色信貸促進(jìn)共同富裕的內(nèi)在機(jī)理進(jìn)行了研究,創(chuàng)新構(gòu)建了綠色信貸促進(jìn)農(nóng)戶持續(xù)穩(wěn)定增收的內(nèi)在機(jī)理模型,得出了以下結(jié)論:(1)綠色信貸要促進(jìn)農(nóng)戶持續(xù)穩(wěn)定增收,就需要制度環(huán)境、綠色產(chǎn)業(yè)發(fā)展、產(chǎn)業(yè)利益聯(lián)結(jié)、企業(yè)家、配套支持等五個核心范疇的有機(jī)結(jié)合,形成合力。(2)制度環(huán)境為綠色信貸的介入創(chuàng)造了合宜的外部條件。(3)綠色高值農(nóng)業(yè)與農(nóng)旅產(chǎn)業(yè)融合促進(jìn)了農(nóng)業(yè)產(chǎn)業(yè)鏈的延伸和價值鏈的提升,帶動農(nóng)戶通過利益聯(lián)結(jié)機(jī)制分享產(chǎn)業(yè)發(fā)展紅利。(4)地方政府配套措施有利于增強(qiáng)綠色農(nóng)業(yè)的市場競爭力,最終促進(jìn)農(nóng)戶持續(xù)穩(wěn)定增收。

關(guān)鍵詞:扎根理論;綠色金融;共同富裕;內(nèi)在機(jī)理

中圖分類號:F832? ? ? ? ?文獻(xiàn)標(biāo)識碼:A? ? ? ? ?文章編號:1007-0753(2023)08-0087-11

一、引言

共同富裕的本質(zhì)是縮小貧富差距,實現(xiàn)共同富裕能夠避免低效率均衡,促使經(jīng)濟(jì)運行得更有效率、更具活力、更加健康。隨著我國經(jīng)濟(jì)體制改革力度的加大和城鄉(xiāng)融合程度的加深,資源要素在城鄉(xiāng)之間流動加快,城鄉(xiāng)公共服務(wù)趨向均等化,帶動了農(nóng)民收入增加。盡管如此,農(nóng)民與城市居民之間仍然存在較大的收入差距,這是我國貧富差距的突出表現(xiàn)之一。2022年,全國農(nóng)村居民人均可支配收入僅為城鎮(zhèn)居民人均可支配收入的40.9%。

做大“經(jīng)濟(jì)蛋糕”是分好“經(jīng)濟(jì)蛋糕”、促進(jìn)共同富裕的物質(zhì)基礎(chǔ)。面對日益嚴(yán)峻的資源環(huán)境約束,堅持綠色低碳發(fā)展方式是我國經(jīng)濟(jì)高質(zhì)量發(fā)展、做大“經(jīng)濟(jì)蛋糕”、實現(xiàn)共同富裕的必然選擇。其中,綠色信貸是我國綠色金融的重要組成部分,在我國綠色金融體系中占據(jù)主導(dǎo)地位。“十四五”及未來很長時期,綠色信貸將為經(jīng)濟(jì)綠色低碳轉(zhuǎn)型和高質(zhì)量發(fā)展提供資金支持,是促進(jìn)綠色經(jīng)濟(jì)增長的重要因素。在促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展、做大“經(jīng)濟(jì)蛋糕”的過程中,有必要將“縮小城鄉(xiāng)收入差距,助力實現(xiàn)共同富裕”納入綠色信貸發(fā)展目標(biāo),以促使經(jīng)濟(jì)更高效、更健康運行。那么,綠色信貸促進(jìn)共同富裕的內(nèi)在機(jī)理是什么?本文對此進(jìn)行了探討。

二、文獻(xiàn)綜述

金融發(fā)展與經(jīng)濟(jì)增長之間的關(guān)系是學(xué)術(shù)界高度關(guān)注的內(nèi)容,現(xiàn)有文獻(xiàn)主要從金融結(jié)構(gòu)、金融抑制、金融功能論等角度闡述了金融發(fā)展如何促進(jìn)經(jīng)濟(jì)增長。然而,金融發(fā)展在促進(jìn)經(jīng)濟(jì)增長的過程中也伴隨著收入不平等問題,那么金融發(fā)展能否縮小收入差距,促進(jìn)共同富裕呢?早在1990年,Greenwood和Jovanovic就提出金融發(fā)展與收入不平等之間存在倒“U”型關(guān)系。近年來,國際清算銀行的研究人員重點關(guān)注貨幣政策、金融結(jié)構(gòu)與收入不平等之間關(guān)系的研究,結(jié)論主要包括兩個方面:其一,貨幣政策影響股票價格上漲,進(jìn)而加劇收入不平等(Domanski等,2016);其二,金融結(jié)構(gòu)與收入不平等之間存在關(guān)聯(lián),但是基于金融發(fā)達(dá)經(jīng)濟(jì)體的實證認(rèn)為二者之間呈“U”型關(guān)系,而非倒“U”型(Brei等,2018)。

國內(nèi)學(xué)者關(guān)于金融發(fā)展與共同富裕關(guān)系的研究成果較為豐富,主要涉及農(nóng)村金融和普惠金融方面。姚耀軍(2005)和溫濤等(2005)先后提出了金融發(fā)展與收入不平等的倒“U”型關(guān)系在中國不適用,以及中國農(nóng)村金融發(fā)展造成農(nóng)村資金流失和轉(zhuǎn)移至城市并加劇城鄉(xiāng)收入差距等結(jié)論。此后,葉志強(qiáng)等(2011)、王修華和邱兆祥(2011)、孫永強(qiáng)(2012)、余玲錚和魏下海(2012)、張宏彥等(2013)相繼通過實證研究得出類似結(jié)論,認(rèn)為中國金融發(fā)展加劇了收入不平等,農(nóng)村金融發(fā)展擴(kuò)大了城鄉(xiāng)居民收入差距。胡德寶和蘇基溶(2015)則提出了金融發(fā)展對收入差距的影響效應(yīng)存在區(qū)域差異的觀點。黃燕輝(2018)運用實證分析方法指出普惠金融發(fā)展對縮小城鄉(xiāng)收入差距具有顯著的促進(jìn)作用。劉金全和畢振豫(2019)研究認(rèn)為,普惠金融發(fā)展既能直接縮小城鄉(xiāng)收入差距,也能間接通過經(jīng)濟(jì)增長和貧困減緩兩個渠道使城鄉(xiāng)收入差距收小。李牧辰和封思賢(2023)研究提出,數(shù)字普惠金融發(fā)展整體上收斂了我國城鄉(xiāng)收入差距,但是收斂效果存在明顯的門檻效應(yīng)。

關(guān)于綠色金融與經(jīng)濟(jì)增長,已有研究表明綠色金融與經(jīng)濟(jì)增長關(guān)聯(lián)密切。王遙等(2016)提出,綠色金融能夠動員儲蓄形成綠色投資,支持企業(yè)綠色創(chuàng)新,從而優(yōu)化我國宏觀經(jīng)濟(jì)發(fā)展,提高微觀經(jīng)濟(jì)效率。文書洋等(2021)基于跨國面板數(shù)據(jù)研究認(rèn)為,綠色金融的成本分?jǐn)偤惋L(fēng)險分擔(dān)功能能夠促進(jìn)經(jīng)濟(jì)長期增長。史代敏和施曉燕(2022)指出綠色金融對綠色全要素生產(chǎn)率的促進(jìn)作用明顯,前提是綠色金融發(fā)展水平高于門限值。

綜上可知,金融發(fā)展有利于促進(jìn)經(jīng)濟(jì)增長,做大“經(jīng)濟(jì)蛋糕”,但是金融發(fā)展也可能加劇收入不平等,不利于實現(xiàn)共同富裕。綠色信貸作為我國綠色金融體系中的重要組成部分,能夠促進(jìn)經(jīng)濟(jì)增長,提高經(jīng)濟(jì)效率,但是綠色金融與共同富裕的關(guān)系如何,這方面的研究還較為欠缺。因此,本文將對其進(jìn)行探討。扎根理論作為一種成熟的質(zhì)性研究方法,被國內(nèi)外學(xué)者廣泛應(yīng)用于不同的研究領(lǐng)域,得到學(xué)術(shù)界的普遍認(rèn)可,但是還沒有出現(xiàn)有關(guān)綠色信貸促進(jìn)共同富裕內(nèi)在機(jī)理的研究。本文以農(nóng)戶持續(xù)穩(wěn)定增收為切入點,基于多案例扎根理論方法探討綠色信貸促進(jìn)共同富裕的內(nèi)在機(jī)理。這也是本文的創(chuàng)新點。

三、研究設(shè)計

張家界市地處湖南西北部,經(jīng)濟(jì)總量、人均收入等經(jīng)濟(jì)指標(biāo)在湖南省排位靠后,是典型的經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)。與我國許多經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)類似,張家界市生態(tài)環(huán)境保護(hù)較好,生態(tài)資源豐富,這為當(dāng)?shù)匕l(fā)展綠色產(chǎn)業(yè)奠定了較好的基礎(chǔ)。近年來,張家界市綠色貸款規(guī)模逐年增長,綠色貸款占各項貸款的比重不斷提高,綠色信貸資產(chǎn)質(zhì)量較高。基于此,本文選取張家界地區(qū)綠色信貸投放中的典型案例,探討綠色信貸促進(jìn)共同富裕的內(nèi)在機(jī)理,這一研究對于我國其他經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)具有參考意義。

(一)案例選擇

扎根理論最早由格拉斯和斯特勞斯于1967年提出,其最大的特點在于從原始資料、典型案例、經(jīng)驗事實中歸納出新的概念和思想。扎根理論研究一般包括以下三個主要步驟:開放式編碼、關(guān)聯(lián)式編碼和選擇式編碼。三個步驟可以交叉進(jìn)行,最終建立理論模型。該研究方法注重訪談案例的質(zhì)量而非數(shù)量,即注重案例的典型性,因此訪談對象的選擇一般是非隨機(jī)性的(陳向明,1999;孫曉娥,2011)。借鑒國內(nèi)扎根理論研究案例的選取經(jīng)驗(蘇郁鋒等,2017;彭澎和劉丹,2019;李娟和聶勇,2021),本文基于以下三條標(biāo)準(zhǔn)從張家界綠色信貸案例中選取典型開展實地訪談:一是優(yōu)先選擇符合張家界市資源稟賦特點的綠色信貸案例,同時兼顧其他領(lǐng)域綠色信貸案例,包括生態(tài)環(huán)境產(chǎn)業(yè)、綠色有機(jī)農(nóng)業(yè)、清潔能源、節(jié)能環(huán)保等產(chǎn)業(yè);二是兼顧不同信貸規(guī)模的案例;三是兼顧轄內(nèi)各個區(qū)縣的案例。

(二)資料獲取與訪談設(shè)計

本文的案例資料絕大部分來自2022年實地訪談?wù){(diào)查獲取的第一手材料(包括訪談筆記、錄音、合同),個別案例資料來源于公開發(fā)表的資料及銀行提供的書面報告。本文訪談的對象主要是農(nóng)戶、企業(yè)家,并以對銀行信貸人員的訪談作為印證補(bǔ)充。其中,農(nóng)戶選取了與綠色信貸項目關(guān)聯(lián)密切的農(nóng)村居民,企業(yè)家為綠色信貸所支持的企業(yè)主或者高管,銀行信貸人員則選取具有較為豐富從業(yè)經(jīng)驗的高管或者信貸管理人員。為避免形成“先入為主”的概念或觀點,首先對農(nóng)戶進(jìn)行走訪,了解農(nóng)戶是否在綠色信貸項目的帶動下收入得到了增加,家庭經(jīng)濟(jì)狀況得到了改善;然后對綠色信貸項目的借款企業(yè)、貸款銀行進(jìn)行實地訪談。

(三)基于農(nóng)戶增收視角的調(diào)查案例篩選

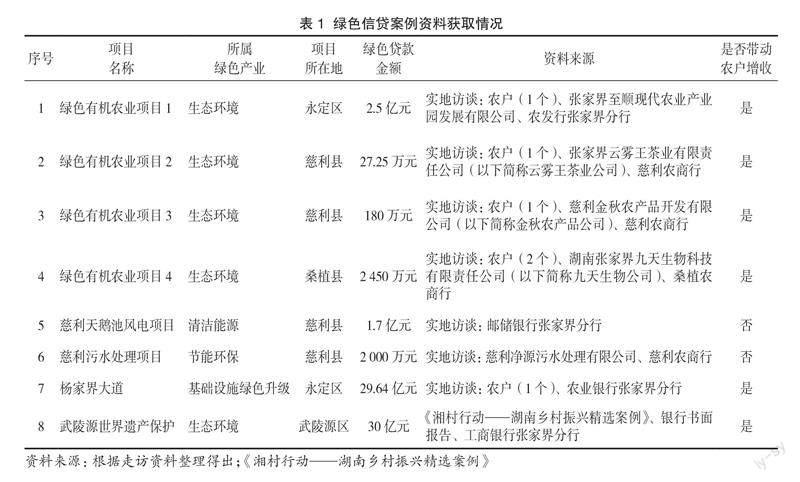

本文綠色信貸案例密切結(jié)合了地方經(jīng)濟(jì)特點,兼顧了區(qū)縣分布、行業(yè)分布、貸款金額差異,具有典型性(詳見表1)。從實施效果來看,8個綠色信貸項目都能夠產(chǎn)生經(jīng)濟(jì)效益和社會效益,促進(jìn)經(jīng)濟(jì)增長。但是,從農(nóng)戶的增收效果看,其中2個貸款項目沒有帶動當(dāng)?shù)剞r(nóng)戶就業(yè)或增收,原因是項目崗位對專業(yè)技術(shù)知識的要求較高,普通農(nóng)戶達(dá)不到上崗條件。經(jīng)過篩選,本文基于6個帶動農(nóng)戶增收效果明顯的綠色信貸項目開展扎根理論研究,包括4個綠色農(nóng)業(yè)貸款項目、2個旅游相關(guān)產(chǎn)業(yè)貸款項目。在這6個帶動農(nóng)戶增收效果明顯的項目中,本文實地訪談6個農(nóng)戶、4家企業(yè)、4家銀行,并收集整理了2份有關(guān)武陵源世界自然遺產(chǎn)保護(hù)及武陵源鄉(xiāng)村振興的書面報告資料。

四、編碼與模型構(gòu)建

(一)多案例開放式編碼

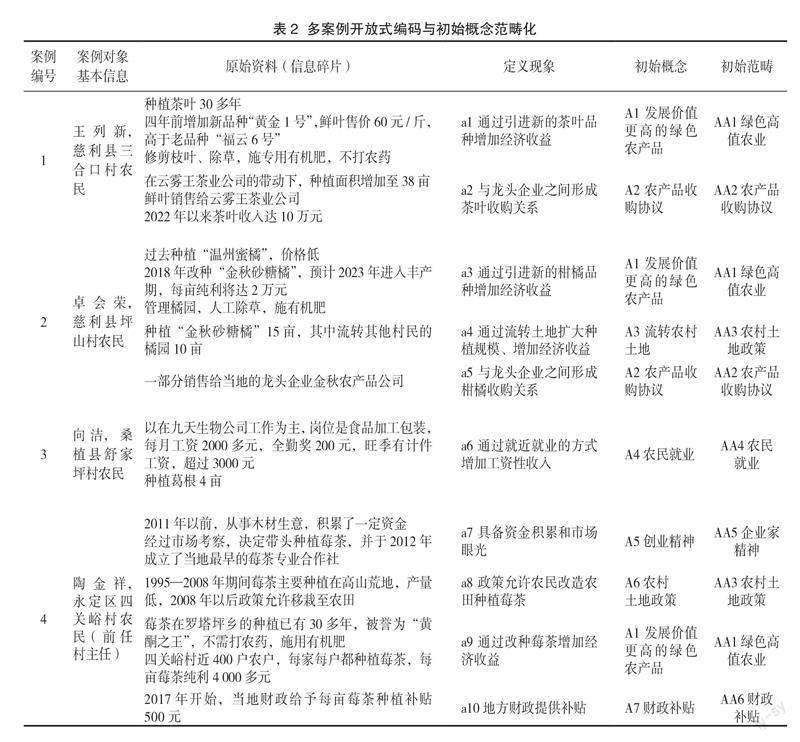

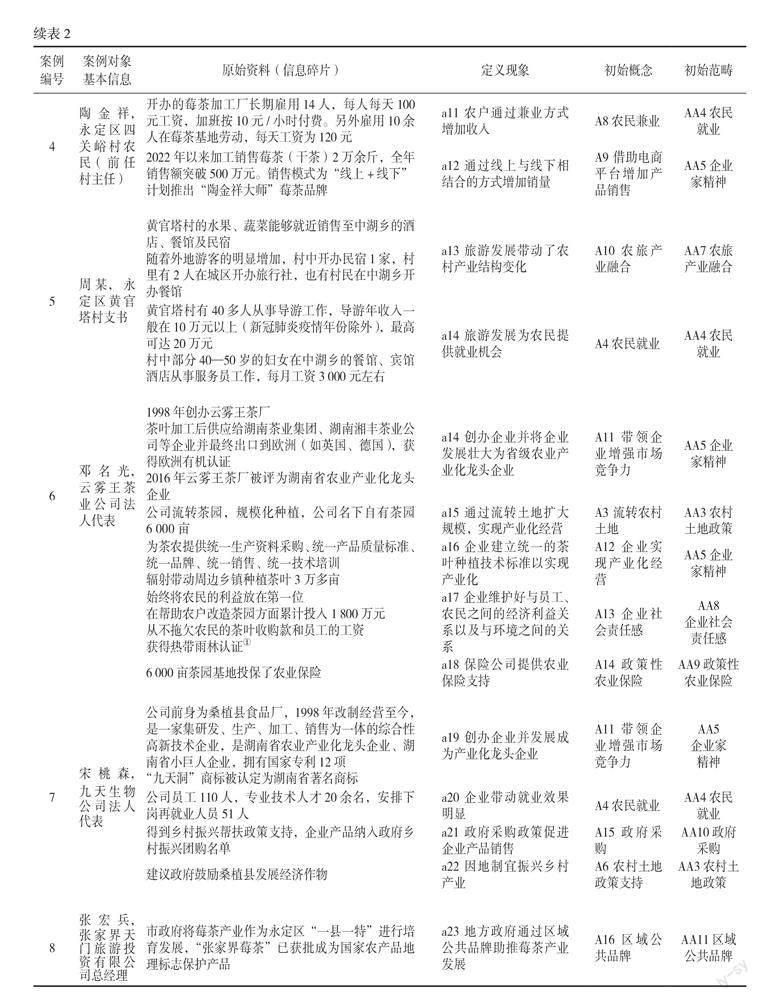

開放式編碼要求在對原始資料進(jìn)行整理的基礎(chǔ)上提煉出初始概念并形成初始范疇。經(jīng)過整理,本文對5個農(nóng)戶(已去掉1個信息相似度高的農(nóng)戶案例)、4家企業(yè)以及“世界遺產(chǎn)保護(hù)貸款”案例進(jìn)行開放式編碼,共10個案例。限于篇幅,本文僅提取原始資料中的關(guān)鍵信息。在開放式編碼過程中,本文提取了30條原始信息碎片并定義現(xiàn)象,最后精煉出19個初始概念和13個初始范疇(詳見表2)。

當(dāng)調(diào)查資料中不再出現(xiàn)新的、重要的概念時,則可以認(rèn)為達(dá)到理論飽和,不需要繼續(xù)進(jìn)行訪談或調(diào)查。在本文多案例開放式編碼過程中,編號靠后的案例不斷出現(xiàn)重復(fù)的初始范疇,即在6—10號案例中,農(nóng)民就業(yè)、企業(yè)家精神、農(nóng)村土地政策、農(nóng)旅產(chǎn)業(yè)融合等范疇重復(fù)出現(xiàn),說明案例基本達(dá)到理論飽和狀態(tài),即通過了理論飽和度檢驗,可以進(jìn)行下一個步驟。

(二)關(guān)聯(lián)式編碼

關(guān)聯(lián)式編碼是指在初始范疇的基礎(chǔ)上進(jìn)一步提煉出更高層次的核心范疇,整合各個初始范疇之間的關(guān)系,形成扎根理論模型的雛形。在借鑒其他研究成果中關(guān)聯(lián)式編碼方法的基礎(chǔ)上,本文從宏觀、中觀、微觀三個維度對13個初始范疇進(jìn)行了整合,提煉出5個核心范疇:制度環(huán)境(宏觀)、綠色產(chǎn)業(yè)發(fā)展(中觀)、產(chǎn)業(yè)利益聯(lián)結(jié)(中觀)、企業(yè)家(微觀)、配套支持(微觀)。本文對核心范疇與初始范疇之間的關(guān)系內(nèi)涵進(jìn)行了解釋,詳見表3。

(三)選擇式編碼

選擇式編碼是指將核心范疇、初始范疇聯(lián)系起來,形成一個能夠反映研究主題內(nèi)在機(jī)理的模型。在關(guān)聯(lián)式編碼的基礎(chǔ)上,本文建立了一個有關(guān)綠色信貸促進(jìn)農(nóng)戶持續(xù)穩(wěn)定增收的機(jī)理模型(見圖1)。在宏觀層面,農(nóng)村土地政策和自然遺產(chǎn)保護(hù)立法共同構(gòu)成了綠色信貸發(fā)揮收入分配效應(yīng)的制度環(huán)境。在中觀層面,綠色高值農(nóng)業(yè)和農(nóng)旅產(chǎn)業(yè)融合發(fā)展并形成產(chǎn)業(yè)利益聯(lián)結(jié)機(jī)制,帶動農(nóng)民加入產(chǎn)業(yè)鏈發(fā)展。在微觀層面,企業(yè)家識別市場機(jī)會,將要素資源組織起來生產(chǎn)市場需要的綠色健康農(nóng)產(chǎn)品,形成農(nóng)業(yè)產(chǎn)業(yè)化模式,為農(nóng)戶加入產(chǎn)業(yè)鏈提供契機(jī)。地方政府出于特定發(fā)展目標(biāo),通過財政補(bǔ)貼、政府采購、政策性融資擔(dān)保、政策性農(nóng)業(yè)保險等方式扶持特色產(chǎn)業(yè)發(fā)展,建設(shè)區(qū)域公共品牌,形成了較為全面的配套支持措施。最終,在各范疇的綜合作用下,綠色信貸得以發(fā)揮收入分配效應(yīng),促進(jìn)農(nóng)戶持續(xù)穩(wěn)定增收。接下來,本文將對各核心范疇予以闡釋。

五、模型闡釋

1. 制度環(huán)境

土地是農(nóng)民獲得經(jīng)濟(jì)收入的重要來源之一,因此關(guān)于土地產(chǎn)權(quán)的界定與流轉(zhuǎn)、土地的用途等制度規(guī)定在很大程度上影響農(nóng)民、企業(yè)家的經(jīng)濟(jì)決策,例如種植作物種類與種植規(guī)模等。在農(nóng)村土地“三權(quán)分置”的背景下,農(nóng)民得以合法流轉(zhuǎn)閑置的農(nóng)地,擴(kuò)大經(jīng)濟(jì)作物種植面積,提升經(jīng)濟(jì)收益,企業(yè)家也能夠?qū)⑥r(nóng)村土地資源利用起來發(fā)展規(guī)模化種植,形成農(nóng)業(yè)產(chǎn)業(yè)化發(fā)展模式,從而為綠色信貸提供產(chǎn)業(yè)載體,最終帶動農(nóng)戶加入農(nóng)業(yè)產(chǎn)業(yè)鏈并分享產(chǎn)業(yè)發(fā)展紅利。

風(fēng)景名勝區(qū)旅游產(chǎn)業(yè)得以發(fā)展的基石是其獨特的自然遺產(chǎn)。以立法的方式對風(fēng)景名勝區(qū)自然遺產(chǎn)保護(hù)事項進(jìn)行界定,能夠使自然遺產(chǎn)的獨特性得以有效保存,從而吸引游客前來參觀,帶動旅游產(chǎn)業(yè)的興旺發(fā)展。生態(tài)環(huán)境保護(hù)與旅游產(chǎn)業(yè)之間的協(xié)調(diào)發(fā)展,能夠為從業(yè)者提供就業(yè)崗位和經(jīng)濟(jì)來源,帶動當(dāng)?shù)剞r(nóng)戶發(fā)展特色農(nóng)業(yè)產(chǎn)業(yè)并增收,其中也包括綠色茶葉等綠色產(chǎn)業(yè)。銀行機(jī)構(gòu)通過創(chuàng)新綠色信貸產(chǎn)品,為風(fēng)景名勝區(qū)自然遺產(chǎn)保護(hù)工作提供資金支持,推動風(fēng)景名勝區(qū)的環(huán)境質(zhì)量改善、基礎(chǔ)設(shè)施提質(zhì)升級,如工商銀行基于景區(qū)門票收費權(quán)的未來預(yù)期收益,創(chuàng)新推出“世界遺產(chǎn)保護(hù)貸款”,為武陵源世界自然遺產(chǎn)保護(hù)工作提供了期限長達(dá)20年的綠色信貸支持。總的來說,制度環(huán)境能夠為綠色信貸支持綠色產(chǎn)業(yè)發(fā)展創(chuàng)造合宜的外部條件。好的制度環(huán)境有利于激發(fā)企業(yè)家精神,促進(jìn)綠色產(chǎn)業(yè)發(fā)展,從而為綠色信貸提供載體。

2. 綠色產(chǎn)業(yè)發(fā)展與產(chǎn)業(yè)利益聯(lián)結(jié)

綠色產(chǎn)業(yè)能夠為綠色信貸資金提供載體,進(jìn)而通過利益聯(lián)結(jié)機(jī)制帶動農(nóng)戶增收致富。現(xiàn)實中,經(jīng)濟(jì)價值低的普通農(nóng)產(chǎn)品對于農(nóng)民增收的效果有限,而經(jīng)濟(jì)價值高的綠色農(nóng)產(chǎn)品能激勵農(nóng)民精耕細(xì)作、加大投入。隨著溫飽問題解決及收入水平提高,消費者對綠色健康農(nóng)產(chǎn)品的需求增長。有遠(yuǎn)見的企業(yè)家能夠順應(yīng)我國綠色健康消費升級的需求,根據(jù)當(dāng)?shù)刭Y源稟賦特點發(fā)展綠色高值農(nóng)業(yè),帶動農(nóng)戶種植綠色高值農(nóng)產(chǎn)品,從而實現(xiàn)農(nóng)業(yè)增效和農(nóng)民增收。近年來,在陜西、四川、廣西、湖南、安徽等中西部地區(qū),綠色高值農(nóng)產(chǎn)品發(fā)展較快,帶動當(dāng)?shù)剞r(nóng)民增收明顯。在生態(tài)資源稟賦突出的地區(qū),綠色農(nóng)業(yè)與生態(tài)旅游融合發(fā)展具有天然的優(yōu)勢。農(nóng)旅產(chǎn)業(yè)融合能夠促進(jìn)綠色農(nóng)業(yè)產(chǎn)業(yè)鏈的延伸和價值鏈的提升,為農(nóng)業(yè)企業(yè)的發(fā)展壯大創(chuàng)造條件,從而實現(xiàn)生態(tài)價值向經(jīng)濟(jì)價值的轉(zhuǎn)化。

單個農(nóng)民難以抵御市場風(fēng)險,因此在龍頭企業(yè)帶動下發(fā)展農(nóng)業(yè)生產(chǎn)是農(nóng)民的理性選擇。通過締結(jié)合約,農(nóng)民以約定的價格將農(nóng)產(chǎn)品銷售給龍頭企業(yè),獲得經(jīng)濟(jì)收入,避免了因市場風(fēng)險而帶來的經(jīng)濟(jì)損失,從而實現(xiàn)財富穩(wěn)定增長。具備創(chuàng)業(yè)精神的農(nóng)民甚至能夠發(fā)展規(guī)模化農(nóng)業(yè),實現(xiàn)快速致富。就業(yè)則為農(nóng)民提供了穩(wěn)定的工資性收入,改善了農(nóng)民經(jīng)濟(jì)狀況,為農(nóng)民子女教育支出提供支持,從而促進(jìn)農(nóng)民子女人力資本水平的提高,在很大程度上能夠阻斷貧困代際傳遞,為農(nóng)戶家庭邁向共同富裕奠定堅實的基礎(chǔ)。

3. 企業(yè)家

企業(yè)家是綠色信貸發(fā)揮收入分配效應(yīng)的微觀基礎(chǔ)。在企業(yè)家的帶動下,分散的農(nóng)戶、土地、資金等要素得以被組織起來,發(fā)展規(guī)模化綠色農(nóng)業(yè),綠色農(nóng)業(yè)單位成本得以降低,分工協(xié)作加強(qiáng),應(yīng)對市場不確定性風(fēng)險的能力提高,從而帶動農(nóng)戶穩(wěn)定增收。除了具備企業(yè)家精神,企業(yè)家還應(yīng)具備社會責(zé)任感,處理好企業(yè)與環(huán)境的關(guān)系,走環(huán)境友好型的可持續(xù)發(fā)展道路,同時履行對員工的責(zé)任,不以榨取員工剩余價值為營利手段,帶動員工共同創(chuàng)造財富,分享發(fā)展紅利。綠色信貸能夠為企業(yè)的可持續(xù)發(fā)展提供低成本資金支持,通過企業(yè)家的帶動促進(jìn)共同富裕。

4. 配套支持

農(nóng)業(yè)不僅面臨自然風(fēng)險、市場風(fēng)險等較多不確定性因素,還存在資金約束。因此,激發(fā)農(nóng)民的積極性,保障農(nóng)業(yè)健康發(fā)展,壯大農(nóng)業(yè)產(chǎn)業(yè),還需要來自政府的配套支持。地方政府配套支持措施發(fā)揮著二次分配的作用,其運用補(bǔ)貼、采購、政策性擔(dān)保和政策性農(nóng)業(yè)保險等手段引導(dǎo)資源合理配置,促進(jìn)綠色信貸資金流向綠色農(nóng)業(yè)等環(huán)節(jié),最終推動綠色農(nóng)業(yè)發(fā)展,帶動農(nóng)戶穩(wěn)定增收。建立政策性擔(dān)保體系能夠支持企業(yè)獲得綠色信貸資金并發(fā)展生產(chǎn),且政策性擔(dān)保公司擔(dān)保費率較低,有利于降低企業(yè)融資成本。在財政補(bǔ)貼支持下,政策性農(nóng)業(yè)保險能夠降低企業(yè)、農(nóng)戶的投保成本以及因自然災(zāi)害導(dǎo)致的沉沒成本,有利于增強(qiáng)企業(yè)、農(nóng)戶的抗風(fēng)險能力。

此外,在農(nóng)產(chǎn)品市場上,“優(yōu)質(zhì)農(nóng)產(chǎn)品”與“劣質(zhì)農(nóng)產(chǎn)品”處于混同均衡狀態(tài),消費者難以有效甄別農(nóng)產(chǎn)品的優(yōu)劣。建設(shè)區(qū)域農(nóng)產(chǎn)品公共品牌能夠?qū)⒛硞€行政或地理區(qū)域農(nóng)產(chǎn)品內(nèi)在的資源稟賦特征外化,向消費者清晰傳遞當(dāng)?shù)貎?yōu)質(zhì)農(nóng)產(chǎn)品的信號,降低消費者的產(chǎn)品信息搜尋成本和產(chǎn)業(yè)經(jīng)營者的交易成本,從而推動農(nóng)產(chǎn)品市場由混同均衡向分離均衡演進(jìn),使原本被置于“公共領(lǐng)域”的農(nóng)產(chǎn)品價值向區(qū)域公共品牌使用者轉(zhuǎn)移。由此,優(yōu)質(zhì)農(nóng)產(chǎn)品的產(chǎn)業(yè)經(jīng)營者獲得市場競爭力,龍頭企業(yè)和農(nóng)戶得以分享品牌帶來的紅利。

六、研究結(jié)論與政策建議

(一)研究結(jié)論

本文以農(nóng)戶持續(xù)穩(wěn)定增收效果作為共同富裕的研究切入點,運用扎根理論方法創(chuàng)新構(gòu)建了綠色信貸促進(jìn)農(nóng)戶持續(xù)穩(wěn)定增收的內(nèi)在機(jī)理模型,得出了以下結(jié)論。(1)綠色信貸促進(jìn)農(nóng)戶持續(xù)穩(wěn)定增收的核心范疇是制度環(huán)境(宏觀)、綠色產(chǎn)業(yè)發(fā)展(中觀)、產(chǎn)業(yè)利益聯(lián)結(jié)(中觀)、企業(yè)家(微觀)、配套支持(微觀)。綠色信貸發(fā)揮收入分配效應(yīng)需要上述五個核心范疇的有機(jī)結(jié)合,形成合力。(2)制度環(huán)境為綠色信貸的介入創(chuàng)造了合宜的外部條件。在制度環(huán)境下,企業(yè)家將資源要素組織起來生產(chǎn)市場需要的綠色農(nóng)產(chǎn)品,發(fā)展綠色高值農(nóng)業(yè),以農(nóng)業(yè)產(chǎn)業(yè)化方式降低交易成本,獲得規(guī)模經(jīng)濟(jì)效益,從而帶動農(nóng)戶加入產(chǎn)業(yè)鏈并增收。(3)綠色高值農(nóng)業(yè)、農(nóng)旅產(chǎn)業(yè)融合能夠促進(jìn)農(nóng)業(yè)產(chǎn)業(yè)鏈的延伸和價值鏈的提升,帶動農(nóng)戶通過農(nóng)產(chǎn)品銷售、就業(yè)等利益聯(lián)結(jié)機(jī)制分享產(chǎn)業(yè)發(fā)展紅利。(4)政府可以通過財政補(bǔ)貼、政府采購、區(qū)域公共品牌、政策性融資擔(dān)保和政策性農(nóng)業(yè)保險等配套措施提升綠色農(nóng)業(yè)產(chǎn)業(yè)的市場競爭力,破解綠色農(nóng)業(yè)產(chǎn)業(yè)資金瓶頸,最終促進(jìn)農(nóng)戶持續(xù)穩(wěn)定增收。

(二)政策建議

1.加大綠色信貸供給力度

央行層面應(yīng)加大綠色信貸政策執(zhí)行情況的考核力度,督導(dǎo)銀行機(jī)構(gòu)完善綠色貸款激勵約束機(jī)制,創(chuàng)新綠色貸款產(chǎn)品,增加綠色信貸投放。地方政府層面應(yīng)創(chuàng)新探索將生態(tài)價值轉(zhuǎn)化為經(jīng)濟(jì)價值的實現(xiàn)路徑,為綠色信貸發(fā)揮收入分配效應(yīng)提供更多的產(chǎn)業(yè)載體和配套支持。同時,地方政府要完善綠色信貸投放的風(fēng)險分擔(dān)機(jī)制,加快建立綠色信貸風(fēng)險補(bǔ)償基金,進(jìn)一步激發(fā)銀行機(jī)構(gòu)投放綠色貸款的積極性。

2.進(jìn)一步釋放農(nóng)業(yè)領(lǐng)域制度紅利

農(nóng)業(yè)政策切忌“一刀切”,對于落后地區(qū)的農(nóng)業(yè)發(fā)展要因地制宜,鼓勵落后地區(qū)發(fā)展綠色高值農(nóng)業(yè),促進(jìn)農(nóng)旅產(chǎn)業(yè)融合,為農(nóng)戶增收創(chuàng)造良好的制度環(huán)境。此外,應(yīng)盡快制定完善農(nóng)業(yè)領(lǐng)域的碳匯交易機(jī)制頂層設(shè)計,為農(nóng)業(yè)領(lǐng)域碳匯價值向經(jīng)濟(jì)價值轉(zhuǎn)化提供政策支持,進(jìn)一步拓寬農(nóng)戶的增收渠道。

3.為企業(yè)家營造更加良好的社會環(huán)境

在法治方面,進(jìn)一步完善產(chǎn)權(quán)制度,尊重契約精神,打造依法保護(hù)企業(yè)家合法權(quán)益的法治環(huán)境。在優(yōu)化營商環(huán)境方面,進(jìn)一步破除競爭性領(lǐng)域的準(zhǔn)入限制,允許民營企業(yè)更廣泛地參與競爭性市場;進(jìn)一步深化放管服改革、簡政放權(quán)、優(yōu)化服務(wù),降低企業(yè)家交易費用。在企業(yè)融資方面,建議完善融資結(jié)構(gòu),鼓勵風(fēng)險資本發(fā)展,引導(dǎo)風(fēng)險資本支持企業(yè)家創(chuàng)新行為。

注釋:

① 熱帶雨林認(rèn)證工作由熱帶雨林聯(lián)盟負(fù)責(zé)開展。熱帶雨林聯(lián)盟(RA)成立于1987年,總部在美國紐約,是非營利性國際非政府環(huán)境保護(hù)組織。獲得熱帶雨林認(rèn)證表示該產(chǎn)品較少污染環(huán)境,保障農(nóng)業(yè)工作者權(quán)益和收益,等等。

參考文獻(xiàn):

[1] GREENWOOD J, JOVANOVIC B. Financial development,growth, and the distribution of income[J]. Journal of Political Economy,1990,98(05):1 076-1 107.

[2] DOMANSKI D, ZABAI A, UPPER C. Wealth inequality and monetary policy[J]. BIS Quarterly Review, 2016(05):45-64.

[3] BREI M, FERRI G, GAMBACORTA L. Financial structure and income inequality[R]. BIS Working Paper,2018.

[4] 姚耀軍.金融發(fā)展與城鄉(xiāng)收入差距關(guān)系的經(jīng)驗分析[J].財經(jīng)研究,2005,31(02):49-59.

[5] 溫濤,冉光和,熊德平.中國金融發(fā)展與農(nóng)民收入增長[J].經(jīng)濟(jì)研究,2005,40(09):30-43.

[6] 葉志強(qiáng),陳習(xí)定,張順明.金融發(fā)展能減少城鄉(xiāng)收入差距嗎?——來自中國的證據(jù)[J].金融研究,2011(02):42-56.

[7] 王修華,邱兆祥.農(nóng)村金融發(fā)展對城鄉(xiāng)收入差距的影響機(jī)理與實證研究[J].經(jīng)濟(jì)學(xué)動態(tài),2011(02):71-75.

[8] 孫永強(qiáng).金融發(fā)展、城市化與城鄉(xiāng)居民收入差距研究[J].金融研究,2012(04):98-109.

[9] 余玲錚,魏下海.金融發(fā)展加劇了中國收入不平等嗎?——基于門檻回歸模型的證據(jù)[J].財經(jīng)研究,2012,38(03):105-114.

[10]張宏彥,何清,余謙.中國農(nóng)村金融發(fā)展對城鄉(xiāng)收入差距影響的實證研究[J].中南財經(jīng)政法大學(xué)學(xué)報,2013(01):83-88+160.

[11]胡德寶,蘇基溶.金融發(fā)展縮小收入差距了嗎?——基于省級動態(tài)面板數(shù)據(jù)的實證研究[J].中央財經(jīng)大學(xué)學(xué)報,2015(10):23-31.

[12]黃燕輝.普惠金融與城鄉(xiāng)收入差距:基于廣東省的實證分析[J].廣東財經(jīng)大學(xué)學(xué)報,2018,33(02):22-31.

[13]劉金全,畢振豫.普惠金融發(fā)展及其收入分配效應(yīng)——基于經(jīng)濟(jì)增長與貧困減緩雙重視角的研究[J].經(jīng)濟(jì)與管理研究,2019,40(04):37-46.

[14]李牧辰,封思賢.數(shù)字普惠金融、數(shù)字門檻與城鄉(xiāng)收入差距[J].管理評論,2023,35(06):57-71.

[15]王遙,潘冬陽,張笑.綠色金融對中國經(jīng)濟(jì)發(fā)展的貢獻(xiàn)研究[J].經(jīng)濟(jì)社會體制比較,2016(06):33-42.

[16]文書洋,張琳,劉錫良.我們?yōu)槭裁葱枰G色金融?——從全球經(jīng)驗事實到基于經(jīng)濟(jì)增長框架的理論解釋[J].金融研究,2021(12):20-37.

[17]史代敏,施曉燕.綠色金融與經(jīng)濟(jì)高質(zhì)量發(fā)展:機(jī)理、特征與實證研究[J].統(tǒng)計研究,2022,39(01):31-48.

[18]陳向明.扎根理論的思路和方法[J].教育研究與實驗,1999(04):58-63+73.

[19]孫曉娥.扎根理論在深度訪談研究中的實例探析[J].西安交通大學(xué)學(xué)報(社會科學(xué)版),2011,31(06):87-92.

[20]蘇郁鋒,吳能全,周翔.制度視角的創(chuàng)業(yè)過程模型——基于扎根理論的多案例研究[J].南開管理評論,2017,20(01):181-192.

[21]彭澎,劉丹.三權(quán)分置下農(nóng)地經(jīng)營權(quán)抵押融資運行機(jī)理——基于扎根理論的多案例研究[J].中國農(nóng)村經(jīng)濟(jì),2019(11):32-50.

[22]李娟,聶勇.基于扎根理論的農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新內(nèi)在機(jī)理探究[J].財會月刊,2021(10):145-152.

(責(zé)任編輯:張艷妮)

An Inherent Mechanism Study of Green Credit Promoting

Common Prosperity Based on Grounded Theory:

An Investigation Case from Zhangjiajie

Wei Jun

(Zhangjiajie Branch of the People's Bank of China)

Abstract: Taking the continuous and stable income increase of farmers as the entry point for studying common prosperity, this paper uses the multi-case grounded theory method to study the inherent mechanism of green credit promoting common prosperity, and innovatively constructs an inherent mechanism model of green credit promoting the continuous and stable income increase of farmers. The following conclusions are drawn: (1) To promote the continuous and stable income increase of farmers, green credit needs the organic combination of five core categories, namely institutional environment, green industry development, industrial interest linkage, entrepreneurs, and supporting measures to form a synergy. (2) The institutional environment has created favorable external conditions for the intervention of green credit. (3) The integration of green high-value agriculture and rural tourism promotes the extension of agricultural industrial chains and the improvement of value chains, driving farmers to share industrial development dividends through the interest linkage mechanism. (4) The supporting measures of local governments are conducive to enhancing the market competitiveness of green agriculture, and ultimately promoting the continuous and stable income increase of farmers.

Keywords: Grounded theory; Green finance; Common prosperity; Inherent mechanism