金融素養、互聯網金融與家庭消費

2023-09-06 04:08:30孟令國曹玉琴

金融經濟 2023年8期

關鍵詞:互聯網金融

孟令國 曹玉琴

摘要:本文基于2019年中國家庭金融調查數據(CHFS),采用簡單OLS估計和工具變量法,考察金融素養對中國居民家庭消費的影響,并進一步建立中介效應模型探究金融素養對家庭消費的作用機制。研究發現,金融素養能顯著提高居民家庭消費總支出,并顯著改善優化家庭消費結構,互聯網金融在金融素養提高家庭消費總支出、優化消費結構的過程中均起到部分中介作用。異質性檢驗發現,金融素養對農村家庭和中西部地區家庭消費總支出和消費結構優化的促進效果更明顯。鑒于此,本文建議積極推進金融知識教育,加強信息基礎設施建設,借助金融科技等手段實現消費再升級。

關鍵詞:金融素養;互聯網金融;家庭消費總支出;家庭消費結構

中圖分類號:F830? ? ? ? 文獻標識碼:A? ? ? ? 文章編號:1007-0753(2023)08-0016-14

一、引言

黨的二十大報告指出,要加快構建新發展格局,著力推動高質量發展。這要求我們加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,著力推動經濟實現質的有效提升和量的合理增長。居民消費增長和消費升級是維持經濟健康穩定、推動高質量發展、實施擴大內需戰略的關鍵。然而新冠肺炎疫情的到來對我國經濟造成了巨大沖擊,尤其是對我國居民的消費水平和消費結構產生了較大影響。當下,居民的消費能力尚未完全恢復,經濟復蘇的內生動力不足,如何提高我國居民消費從而擴大內需,對我國經濟持續增長、加強經濟活力具有重要意義。

那么,究竟哪些因素會影響家庭消費呢?通過對近幾年相關文獻的研究,可以發現學者們大多關注以下幾類因素對家庭消費的影響:第一,數字經濟。尤其是數字金融和數字普惠金融對家庭消費的影響研究(張勛等,2020;易行健和周利,2018;謝家智和吳靜茹,2020;陳佩婷,2021)。第二,互聯網的使用。相關文獻發現互聯網使用對家庭消費具有顯著促進作用(劉敏,2022;李旭洋等,2019;齊紅倩和馬湲君,2022)。第三,家庭因素。在家庭資產負債方面主要包括住房財富效應(何興強和楊銳鋒,2019;尹志超等,2021)和信用卡信貸效應(李江一和李涵,2017;吳錕等,2020)等因素。此外,家庭金融素養水平對家庭消費的重要性也越來越引起學術界重視(宋全云等,2019;張號棟和尹志超,2016;羅東霖,2021;Jappelli和Padula,2016;吳衛星等,2021;吳錕等,2022)。金融素養作為家庭成員理解和應用金融知識的能力,直接影響了他們的財務決策和消費行為。通過深入研究這種影響,我們可以更好地了解金融素養如何作用于家庭的消費總支出和消費結構,從而為制定更有效的金融教育政策和消費引導提供依據。基于此,本文根據西南財經大學2019年中國家庭金融調查數據(CHFS),探究金融素養對家庭消費總支出和消費結構的影響和作用機制,并引入互聯網金融這一中介指標建立中介模型,實證研究“金融素養—互聯網金融—家庭消費”的傳導路徑,對金融素養促進家庭消費的結論進行了有力的補充和科學的解釋。目前學術界對2019年CHFS數據的研究較少,基于該數據進行研究可進一步豐富金融素養對家庭消費影響的研究內容,并為相關研究提供有價值的參考。

二、文獻綜述

關于金融素養的定義眾說紛紜,本文認為金融素養是指對金融知識的理解運用以及使用管理資金的能力,它使居民家庭做出明智的判斷和有效的決策,這一觀點可以在很多文獻中得到論證(尹志超等,2014;吳錕,2016;吳衛星等,2018;吳衛星等,2021)。

(一)金融素養與家庭金融行為

金融素養對家庭的金融行為和金融決策具有重要影響。擁有較高水平金融素養的家庭能夠制訂更好的金融策略,包括投資決策、消費決策,并實現金融穩定和資產增值。許多學者在金融素養與家庭金融行為的影響研究中,都對金融素養持積極態度。Campbell(2006)指出,家庭金融資產配置多樣且復雜,與每一個人息息相關,在一定程度上,家庭理解自身的局限性有助于選擇合適的家庭資產,并制訂恰當的財務策略。另外, Monsura(2020)強調金融素養對家庭金融穩定和安全的重要性。吳錕(2016)對中國居民家庭金融行為的影響進行了全面分析,發現金融素養的提升有助于改善家庭負債行為、優化家庭投資組合、滿足家庭保險需求以及獲取金融建議等。具體而言,在家庭負債方面,吳衛星等(2018)發現金融素養高的居民家庭更有可能選擇正規渠道借貸,從而減少家庭過度負債。Disney和Gathergood(2013)也發現金融素養低的家庭信貸成本高于金融素養高的家庭。在家庭投資組合方面,吳衛星等(2018)認為居民家庭金融素養水平越高,家庭資產組合的有效性就越高。然而,不同家庭的背景和特征可能會使金融素養的作用產生差異。Li等(2020)考慮家庭因素后發現,金融素養影響不同家庭的投資組合選擇和金融市場投資回報方式,且年輕人和受教育程度較高的家庭在金融知識增長后通常能夠獲得更大的投資回報。

(二)金融素養與家庭消費

已有文獻普遍認為金融素養對家庭消費存在顯著的促進作用。在家庭消費總支出方面,宋全云等(2019)認為,金融素養越高的家庭越有可能積累更多的財富,同時越有可能購買商業保險完善家庭保障功能,并通過正規信貸渠道緩解流動性約束從而實現消費的跨期平滑。張號棟和尹志超(2016)則認為家庭成員通過關注資本市場信息積累金融基礎知識,這能夠顯著提高家庭金融需求,降低家庭金融排斥,使得家庭更有可能選擇合適的金融工具進行跨期消費。羅東霖(2021)指出金融素養還可能促進家庭金融資產結構優化,通過財富效應和流動性效應進一步刺激消費。Jappelli 和 Padula(2016)發現精通金融知識的家庭能獲得更高的投資組合收益,從而促進家庭消費。在家庭消費結構優化方面,吳錕等(2022)研究證實高金融素養與居民消費總量和消費結構優化均成正相關關系。李竹(2022)發現,提高中國居民家庭金融素養有助于居民進行健康消費,而且相比農村家庭,城鎮家庭金融素養的提升對健康消費支出的促進作用更大。胡振和臧日宏(2017)、吳錕和李鴻波(2021)將金融素養細分為主觀金融素養和客觀金融素養進行分析,結果顯示,無論是主觀金融素養還是客觀金融素養,都與居民家庭的消費支出以及消費結構呈顯著正相關關系。姚玲珍和張雅淋(2020)、孟宏瑋和閆新華(2019)將家庭消費劃分為不同類型后,發現金融素養對發展與享受型消費的正向影響明顯大于對生存型消費的正向影響,說明金融素養使家庭消費結構得到優化和升級。綜上所述,金融素養的提高使家庭在財富積累、理財能力、風險管理、流動性管理和資產配置等方面更具優勢,這使得家庭能夠更好地進行消費決策,提高家庭總消費水平,優化家庭消費結構。

(三)互聯網金融、金融素養與家庭消費

從互聯網金融與金融素養的關系來看,消費者的金融素養越高,越有意愿接受互聯網金融產品,并越有可能參與到互聯網金融市場中去(魏麗萍等,2018;董曉林和石曉磊,2018)。具備較高金融素養的家庭能夠更深入地了解不同金融產品的特性和風險,更有效地根據自身財務狀況進行資產配置和風險管理(楊明穎和羅荷花,2021),這有利于他們更理性地分析和評估互聯網金融平臺中的信息,從而選擇合適的投資、儲蓄和支付方式。從互聯網金融與家庭消費的關系來看,互聯網金融帶來的支付便利和借貸便利會推動消費者的消費行為(胡萌,2019);還可通過提高居民金融可得性、緩解流動性約束、增加當期消費能力,最終促進家庭消費總額的增加和消費結構的升級(齊紅倩和馬湲君,2021)。而且,在缺乏正規金融渠道的情況下,消費者可以通過互聯網金融平臺提供的便利、高效、靈活的金融服務,獲得低利率的個人貸款(尹志超和張號棟,2018),提高教育、娛樂、家用設備等消費支出占比,優化消費結構(吳曉涵,2019;孫成昊和謝太峰,2020)。

(四)文獻評述

從上述文獻可以看出,學者們對金融素養與家庭消費的研究更多地將金融素養劃分為低級和高級金融素養或主觀和客觀金融素養,分析不同類型金融素養對家庭消費的影響。在機制分析方面,主要單一研究金融素養對消費總量的作用機制或對消費結構的作用機制,較少有文獻同時探究金融素養對于家庭消費支出和消費結構的影響作用機制。本文從互聯網金融的視角,全面分析金融素養與家庭消費支出和消費結構的關系,并考察互聯網金融在其中可能起到的中介作用,對相關領域研究進行了補充和擴展。

三、理論分析與研究假設

(一)金融素養對家庭消費總支出的影響

金融素養對居民家庭消費的影響可從計劃行為理論、生命周期假說、流動性約束理論進行分析。根據計劃行為理論,每個人的生理行為受心理層面的行為態度、主觀規范、知覺控制行為三方面影響,金融素養越高的消費者越可能有消費的行為意向;根據莫迪里安尼等提出的生命周期假說,財富是消費的重要決定因素之一,而金融素養越高的家庭越有可能積累更多的財富,從而提高家庭消費水平(宋全云等,2019;羅東霖,2021);根據流動性約束理論,流動性約束會抑制消費者的消費意向,消費者在了解更多的金融基礎知識、提升自身金融素養后,更有可能通過正規信貸緩解流動性約束從而實現消費的跨期平滑(宋全云等,2019;吳衛星等,2021)。通過以上分析,本文提出假說1。

假說1:金融素養能顯著增加家庭消費總支出。

(二)金融素養對家庭消費結構的影響

消費結構的產生主要是由于家庭資金的有限性,在收入水平不變的前提下,理性的消費者會在滿足自身效用最大化的條件下做出最優消費選擇;當收入水平上升時,消費者會調整不同層次需求比例,增加具有更高邊際效用的高層次消費占比,促進消費類型從生存型向發展與享受型轉變,消費者的消費結構因此得到改善。根據馬斯洛需求層次理論,衣物、飲食、住房消費支出屬于低層次消費需求,只有當這些低層次需求得以滿足,才會進入文化、娛樂、教育、醫療等更高層次的消費需求。金融素養使家庭能夠有效管理資金,確保滿足衣物、飲食和住房等低層次需求。在這些低層次需求得到滿足后,金融素養高的家庭得以更自由地在興趣愛好、教育培訓、提升身體素質等方面投入消費,并追求更高層次的自我實現需求,實現消費結構的優化和生活質量的提升。基于此,本文提出假說2。

假說2:金融素養能顯著促進家庭消費結構改善升級。

(三)互聯網金融在金融素養影響家庭消費中起到的機制作用

首先,高水平的金融素養使家庭能夠更準確地理解互聯網金融平臺提供的各種金融產品、投資機會和服務,更全面地了解不同投資選項的風險與回報,從而更明智地進行消費決策。其次,高水平的金融素養使家庭更靈活、高效地利用互聯網金融平臺的數字化工具,如在線銀行、投資應用和支付系統等,進行資金管理、投資組合追蹤、支付和轉賬等操作,從而更好地管理財務。最后,高水平的金融素養使家庭更有能力辨別出潛在的風險項目,從而規避或減輕風險,提高金融安全感,影響家庭消費決策。總的來說,互聯網金融作為信息傳遞、數字化工具、風險管理等方面的中介,充當了金融素養高的家庭與金融資源之間的橋梁,使家庭實現更合理、更有目標性的消費,從而促進整體消費總量的增加以及家庭消費結構的升級。由此,本文提出假說3。

假說3:金融素養可以通過互聯網金融提高家庭消費總支出并且改善家庭消費結構。

四、數據與變量

(一)數據來源

本文選取的數據來自西南財經大學2019年中國家庭金融調查數據(CHFS),該數據覆蓋全國29個省(自治區、直轄市)343個區縣1 360個村(居)委會,收集了34 643戶家庭107 008個家庭成員的信息。數據包含家庭變量數據庫、個人變量數據庫以及非問卷變量數據庫,具有全國及省級代表性,為本文的實證研究提供了良好的微觀家庭金融數據。在數據處理過程中,刪除了戶主年齡小于18或大于100的家庭。另外,為避免個別極端值的影響,對家庭消費總支出、總資產、總收入和總負債進行了縮尾處理,剔除了無效和缺失的樣本后保留了11 493個樣本。

(二)變量說明

1.被解釋變量——家庭消費

本文探討金融素養對家庭消費總支出和消費結構的變化,因此本文破解變量包括兩方面:家庭消費總支出和消費結構。其中,家庭消費總支出(lntcon)取家庭總消費的對數。由于家庭消費總支出可細分為兩類——一類是生存型消費(具體包括衣物、飲食、住房類支出),一類是發展與享受型消費(具體包括日常用品及服務、交通出行、網絡通信、文化娛樂、教育培訓、醫療保健支出等),本文分別計算發展與享受型消費占比(pe)和生存型消費占比(ps)來反映家庭消費結構的變化。

2.解釋變量——金融素養(finlit)

金融素養是本文的核心解釋變量。關于金融素養的度量,本文從居民家庭對金融知識的理解運用以及對資金使用管理的能力方面入手,在中國家庭金融調查問卷中收集相關問題,包括“開通股票賬戶之后,您家是否有過炒股經歷?”“您對股票、債券、基金的整體了解程度如何?”“您認為一般而言,主板股票和創業板股票哪個風險更大”等10個問題。考慮到這10個問題之間可能會存在較強的相關關系或較強的信息重疊,采用因子分析法中的主成因子法對其進行降維。巴特利特球形檢驗和KMO檢驗顯示:巴特利特球形檢驗中p值為0.000,小于0.05;KMO值等于0.848,大于臨界值0.6。這說明數據適合進行因子分析。本文根據特征值大于1提取了2個因子,對因子結構進行旋轉,再根據每個因子方差貢獻率的權重計算綜合得分,最終得到金融素養綜合指數。

3.中介變量——互聯網金融(interf)

互聯網金融作為一種新型金融業務模式,通過網絡技術和信息通訊技術進行資金融通、支付、投資和信息中介服務。本文參考尹志超和張號棟(2018)的方法,用家庭互聯網金融深度來衡量互聯網金融,通過整理CHFS問卷中涉及互聯網金融業態的5個相關問題,對其回答進行賦值①,并采用簡單加總法進行度量,最低分值為0,最高分值為5,分值越高,則表明家庭互聯網金融深度越高。

4.控制變量

本文選取以下三類變量作為控制變量:戶主特征變量,包括戶主年齡(age)、戶主年齡的平方(age2)、戶主性別(gder)、戶主婚姻狀況(mari)、戶主身體狀況(phys)、戶主學歷(educ2、educ3、educ4)等;家庭特征變量,包括家庭總收入(ttincome)、家庭總資產(ttasset)、家庭總負債(ttdebt)、家庭規模(number)等;地區特征變量,包括鄉村(rural)、東部(region1)和中部(region2)。

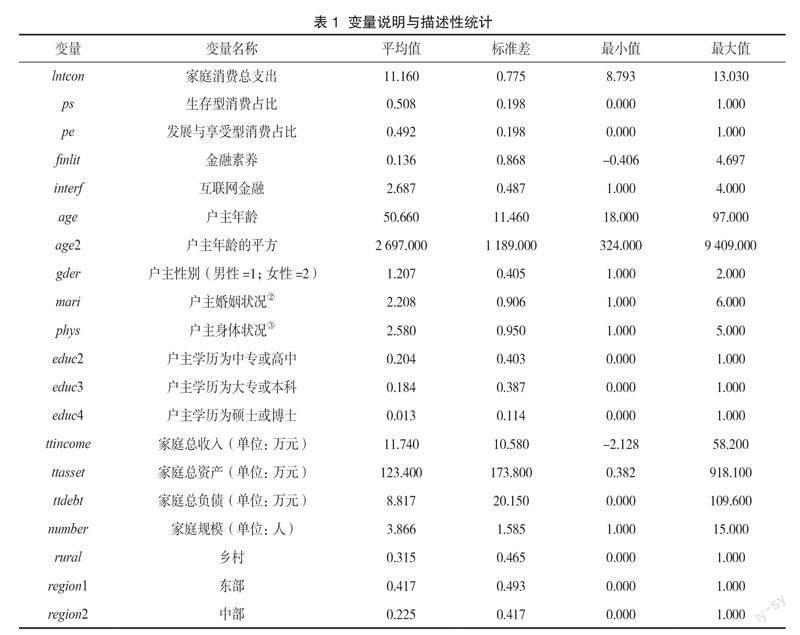

5.描述性統計

表1為本文主要變量說明與描述性統計。從中可以看出,家庭消費總支出中生存型消費占比平均達到50.8%,發展與享受型消費占比平均為49.2%,兩者比重較接近。通過因子分析法計算出的金融素養綜合指數最大值為4.697,最小值為-0.406,均值為0.136,說明居民家庭金融素養整體水平偏低且差別較大。互聯網金融均值達到2.687,表明中國居民家庭互聯網金融深度達到中等水平。

五、模型設定與實證分析

(一)模型設定

本文設定兩個模型進行OLS回歸,包括總體模型和影響機制模型,其中模型(1)、(2)、(3)為基準回歸模型,模型(4)、(5)、(6)、(7)為中介效應模型。

lntcon = α1+ β1finlit + γ1Χ + ε1(1)

ps = α2+ β2finlit + γ2Χ + ε2(2)

pe = α3+ β3finlit + γ3Χ + ε3(3)

interf = α4+ β4finlit + γ4Χ + ε4(4)

lntcon = α5+ β5finlit + β6interf + γ5Χ + ε5(5)

ps = α6+ β7finlit + β8interf + γ6Χ + ε6(6)

pe = α7+ β9finlit + β10interf + γ7Χ + ε7(7)

(二)回歸結果分析

1.金融素養與家庭消費總支出

表2為中金融素養與居民家庭消費總支出的回歸結果。從列(1)中可知,金融素養系數為0.048且在1%水平下顯著,說明金融素養對家庭消費總支出具有顯著的正向作用。假說1成立。此外,從控制變量回歸結果可知,家庭總收入、總資產、總負債、規模對家庭消費總支出均表現為顯著的促進作用,這說明家庭資產狀況越好、收入水平越高的家庭有更多的可支配資金用于消費,而家庭負債越多則可能意味著其能夠借入更多的資金來進行消費,同時家庭人數越多也會刺激更多的消費需求。

為避免可能存在的反向因果和遺漏變量導致的內生性問題,本文參考了曾志耕等(2015)的方法,選擇“是否有家庭成員從事金融行業”作為金融素養的一個工具變量,“家庭成員是否從事金融行業”這一問題的答案能夠反映該家庭接觸金融知識的可能性大小。據此,本文選取問卷中“家庭成員去年工作單位屬于什么行業?”這一問題,對回復“金融業”選項的賦值為1,對回復其他選項的賦值為0,生成行業虛擬變量(job)作為工具變量進行兩階段最小二乘法回歸,回歸結果見表2列(2)、(3)。列(2)是工具變量兩階段回歸第一階段的回歸結果,工具變量在1%的水平下顯著,邊際作用為0.430,F統計量的值為100.921,遠大于10,說明該工具變量不存在弱工具變量問題。列(3)是第二階段回歸結果,金融素養系數為0.146且在10%的水平下顯著,進一步證實了金融素養對家庭消費總支出的促進作用。

2.金融素養與家庭消費結構

表3展示了金融素養對家庭消費結構的回歸結果。列(1)中金融素養的回歸系數為-0.012,在1%的水平下顯著,說明金融素養對生存型消費占比表現為抑制作用;列(2)中金融素養的回歸系數為0.012,且在1%的水平下顯著,說明金融素養水平的提高促進了發展與享受型消費占比的上升。即金融素養能顯著減少生存型消費占比,提高發展與享受型消費占比,從而使家庭消費結構得以優化,假說2由此得到驗證。

3.影響機制檢驗

本文引入互聯網金融這一變量探究其在金融素養對家庭消費影響中的作用,首先分析了互聯網金融在金融素養影響家庭消費總支出過程中的中介效應,檢驗結果見表4。由列(2)可知,金融素養對互聯網金融的回歸系數在1%的水平下顯著為正,由列(3)可知,金融素養和互聯網金融的估計系數均為正,且通過了1%的顯著性檢驗。通過比較列(1)和列(3)中金融素養系數的變化,即由0.048變為0.030可知,加入互聯網金融變量后金融素養回歸系數變小,說明互聯網金融在金融素養促進家庭消費總支出的影響過程中發揮部分中介作用。

接下來本文分析了互聯網金融在金融素養影響家庭消費結構過程中的中介作用,回歸結果見表5。對比表5列(1)、(4)或列(2)、(5)中金融素養的回歸系數,可知加入互聯網金融這一中介變量后,金融素養估計系數的絕對值變小,同時互聯網金融的估計系數顯著,說明互聯網金融在金融素養促進家庭消費結構升級的影響過程中也發揮了部分中介作用,假說3得到證實。

(三)穩健性檢驗

為了檢驗上述回歸結果的可靠性和穩健性,本文分別從替換被解釋變量、替換核心解釋變量、剔除部分樣本三個方法進行檢驗。

1.替換被解釋變量

將家庭消費總支出替換為生存型消費(lns)和發展與享受型消費(lne),分別取消費支出額的對數,重新進行回歸分析,結果如表6所示。從中可知,金融素養對生存型消費和發展與享受型消費都具有顯著的積極影響,進一步證明金融素養對家庭消費總支出的正向作用;且金融素養對發展與享受型消費的促進效果更強,也反映其對家庭消費結構優化具有積極作用。

2.替換核心解釋變量度量方法

參考相關文獻研究,采用簡單加總法重新計算金融素養綜合指數(finlit1),并分別對家庭消費總支出、生存型消費占比、發展與享受型消費占比進行回歸分析,結果如表7所示。從中可知,替換核心解釋變量后回歸結論仍與前文保持一致。

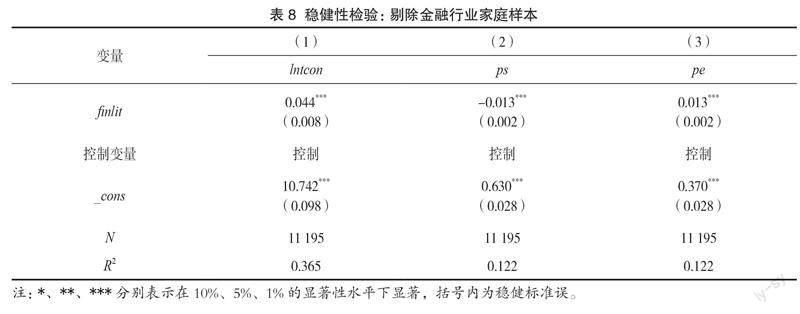

3.剔除從事金融行業的家庭樣本

本文借鑒尹志超等(2014)的做法,為控制家庭成員從事金融行業的潛在干擾,剔除有家庭成員從事金融行業的家庭樣本進行估計。結果如表8所示。回歸結果與前文基準回歸結果十分接近,說明本文回歸結果是穩健的。

六、異質性檢驗

不同地區的金融環境、文化背景和教育水平等因素可能導致各地區金融素養水平存在差異。本文從城鄉和不同地理區域兩個角度進行異質性分析,旨在發現地域差異對金融素養和家庭消費之間關系的影響,并為政策制定提供參考依據。

(一)城鄉異質性

將本文樣本劃分成鄉村和城鎮再次進行回歸發現,金融素養對鄉村家庭消費總支出和消費結構的優化有更大的正向影響。這可能是因為與城鎮地區相比,鄉村地區在金融服務的獲得和利用上存在較大的差距,同時消費需求也有待挖掘。鄉村地區的金融資源相對有限,金融服務的普及程度較低,這導致了鄉村居民對金融知識和技能的需求更為迫切。因此,當鄉村家庭提高金融素養時,其對家庭消費的影響會更為顯著,也更能夠幫助他們優化家庭消費結構,具體如表9所示。

(二)地理區域異質性

為進一步分析地區差異性影響,本文將樣本劃分為東、中、西部進行回歸。回歸結果如表10所示,金融素養對中西部地區家庭消費總支出和消費結構的促進作用較大。其原因在于,中西部地區的金融資源相對有限,金融機構分布不均衡和服務不足可能導致中西部地區家庭的金融服務獲取門檻較高,金融素養相對較低。而東部地區通常經濟發展水平較高,家庭收入相對更高,消費需求和消費習慣也可能與中西部地區有所不同。相較而言,中西部地區家庭可能對金融素養的提高更加敏感,因此,當中西部地區家庭的金融素養提高時,其對家庭消費總支出和消費結構的影響會更加顯著。

七、結論與建議

本文采用西南財經大學2019年中國家庭金融調查數據(CHFS),運用簡單OLS估計和工具變量法,實證研究了金融素養與家庭消費總支出和消費結構之間的影響關系,并進一步研究了其中的影響機制,得出如下結論:首先,金融素養能顯著提高居民家庭消費水平,擴大消費總支出。個人掌握更多金融知識,有助于更好地管理個人財務并選擇適合自己的金融產品,為更大規模的消費提供支持。其次,金融素養在改善家庭消費結構方面也具有顯著的積極作用。金融素養的提高能推動家庭生存型消費向發展與享受型消費轉化,引導人們的消費結構朝著更多元化、高品質的方向發展。此外,進一步研究發現,金融素養對鄉村家庭和中西部地區家庭消費總支出和消費結構的優化有更大的促進作用。最后,互聯網金融在金融素養對家庭消費總支出和消費結構的影響過程中扮演了重要的中介角色。隨著金融素養的提高,個人可以通過互聯網金融平臺更便捷地獲取金融信息,進行在線理財和投資,提高消費的質和量。根據上述結論,本文提出相應建議:

第一,積極推進金融知識教育。應將金融知識教育加入國民教育,制定金融通識教育的課程標準,明確不同年齡段學生應該學習的金融概念、技能和實用知識,確保金融教育內容的系統性和連貫性。在該過程中,還應注重推行差異化和精準化教育方式,因為不同地區、不同行業、不同收入的群體,其消費行為和特點會呈現較大的差異。

第二,加強信息基礎設施建設。尤其是在落后的農村地區和偏遠地區,政府應加強通信設備和網絡建設,加大信息技術支持和資源投入力度,提高全國互聯網普及率和應用范圍,為居民廣泛并深入參與互聯網金融創造良好條件。

第三,突破消費限制實現消費結構再升級。擴大內需戰略不僅應注重消費總量的增加,更應采取各種手段突破消費限制實現消費結構再升級。如通過科技金融手段,為新興產業和創新企業提供融資支持,推動新技術、新產品的研發和推廣,增加消費者的購買選擇;通過數字金融手段,開發數字化消費平臺,通過提供線上線下一體化的購物、娛樂和服務體驗,提高居民的消費意愿等。

注釋:

① 關于互聯網支付的問題:“目前,您家是否開通支付寶、微信支付、京東網銀錢包、百度錢包等第三方支付賬戶?”回答“是”則賦值1;“否”則賦值0。

關于網絡借貸借入資金的問題:“目前,您家是否因生產經營活動有尚未還清的互聯網借款?回答“是”則賦值1;“否”則賦值0。

關于借入資金范圍的問題:“當初,這筆互聯網借款的借款金額大概在哪個范圍?”回答10萬元及以上賦值為1;否則賦值為0。

關于網絡借貸借出資金的問題:“目前您家是否通過網絡借貸平臺借出資金,例如P2P(包括購買P2P平臺中的散標和理財產品等)、眾籌等?”回答“是”則賦值1;“否”則賦值0。

關于借出資金范圍的問題:“您家通過網絡借貸平臺借出資金大概在哪個范圍內?”回答20萬元及以上則賦值為1;否則賦值為0。

② 戶主婚姻狀況具體包括:未婚=1、已婚=2、同居=3、分居=4、離婚=5、喪偶=6。

③ 戶主身體狀況具體包括:非常好=1、好=2、一般=3、不好=4、非常不好=5。

參考文獻:

[1] 張勛,楊桐,汪晨,等.數字金融發展與居民消費增長:理論與中國實踐[J].管理世界,2020,36(11):48-63.

[2] 易行健,周利.數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據[J].金融研究,2018(11):47-67.

[3] 謝家智,吳靜茹.數字金融、信貸約束與家庭消費[J].中南大學學報(社會科學版),2020,26(02):9-20.

[4] 陳佩婷.數字普惠金融發展對居民消費的影響——來自西部12個省份的面板數據實證[J].區域金融研究,2021(05):71-78.

[5] 劉敏.互聯網發展對居民家庭消費水平和結構的影響[J].商業經濟研究,2022(17):60-63.

[6] 李旭洋,李通屏,鄒偉進.互聯網推動居民家庭消費升級了嗎?——基于中國微觀調查數據的研究[J].中國地質大學學報(社會科學版),2019,19(04):145-160.

[7] 齊紅倩,馬湲君.互聯網使用水平影響家庭消費結構的QUAIDS模型分析[J].中南大學學報(社會科學版),2022,28(02):141-156.

[8] 何興強,楊銳鋒.房價收入比與家庭消費——基于房產財富效應的視角[J].經濟研究,2019,54(12):102-117.

[9] 尹志超,仇化,潘學峰.住房財富對中國城鎮家庭消費的影響[J].金融研究,2021(02):114-132.

[10]李江一,李涵.消費信貸如何影響家庭消費?[J].經濟評論,2017(02):113-126.

[11]吳錕,吳衛星,王沈南.信用卡使用提升了居民家庭消費支出嗎[J].經濟學動態,2020(07):28-46.

[12]宋全云,肖靜娜,尹志超.金融知識視角下中國居民消費問題研究[J].經濟評論,2019(01):133-147.

[13]張號棟,尹志超.金融知識和中國家庭的金融排斥——基于CHFS數據的實證研究[J].金融研究,2016(07):80-95.

[14] 羅東霖.金融知識、金融資產結構與家庭消費 ——基于中國家庭金融調查(CHFS)數據的實證分析[J].武漢金融,2021(06):74-80.

[15] JAPPELLI T, PADULA M. Consumption growth, the interest rate, and financial sophistication[J]. Journal Pension Economics and Finance, 2016,16(03):348-370.

[16] 吳衛星,張旭陽,吳錕.金融素養與家庭儲蓄率——基于理財規劃與借貸約束的解釋[J].金融研究,2021(08):119-137.

[17]吳錕,王沈南,李鴻波.金融素養如何影響居民消費[J].財貿研究,2022,33(02)68-79.

[18]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014,49(04):62-75.

[19]吳錕.金融素養對中國居民家庭金融行為的影響研究[D].北京:對外經濟貿易大學,2016.

[20]吳衛星,吳錕,王琎.金融素養與家庭負債——基于中國居民家庭微觀調查數據的分析[J].經濟研究,2018,53(01):97-109.

[21] CAMPBELL J Y.Household finance[J].The Journal of Finance,2006,61(04):1 553-1 604.

[22] MONSURA M P.The importance of financial literacy:Household's income mobility measurement and decomposition approach[J].The Journal of Asian Finance,Economics and Business,2020,7(12):647-655.

[23] DISNEY R,GATHERGOOD J.Financial literacy and consumer credit portfolios[J].Journal of Banking & Finance,2013,37(07):2 246-2 254.

[24]吳衛星,吳錕,張旭陽.金融素養與家庭資產組合有效性[J].國際金融研究,2018(05):66-75.

[25] LI J J,LI Q Z,WEI X.Financial literacy,household portfolio choice and investment return[J].Pacific-Basin Finance Journal,2020,62:101 370.

[26]李竹.消費升級視角下居民金融素養提升與健康消費關系研究——基于城鎮和農村居民家庭的比較分析[J].價格理論與實踐,2022(05):146-149+207.

[27]胡振,臧日宏.金融素養對家庭理財規劃影響研究——中國城鎮家庭的微觀證據[J].中央財經大學學報,2017(02):72-83.

[28]吳錕,李鴻波.主觀金融素養和客觀金融素養對居民消費的影響[J].金融與經濟,2021(12):87-96.

[29]姚玲珍,張雅淋.家庭債務、金融素養與消費——基于CHFS數據的實證研究[J].統計與信息論壇,2020,35(09):119-128.

[30]孟宏瑋,閆新華.金融素養、家庭杠桿率與家庭消費[J].金融發展研究,2019(12):30-39.

[31] 魏麗萍,陳德棉,謝勝強.互聯網金融投資決策:金融素養、風險容忍和風險感知的共同影響[J].管理評論,2018,30(09):61-71.

[32]董曉林,石曉磊.信息渠道、金融素養與城鄉家庭互聯網金融產品的接受意愿[J].南京農業大學學報(社會科學版),2018,18(04):109-118.

[33]楊明穎,羅荷花.金融素養對居民家庭商業保險參與行為的影響研究[J].金融經濟,2021(08):63-76.

[34] 胡萌.互聯網金融對我國家庭消費結構的影響機制研究[D].武漢:中南財經政法大學,2019.

[35] 齊紅倩,馬湲君.互聯網金融對城鎮家庭消費結構升級的影響[J].西安交通大學學報(社會科學版),2021,41(06):56-67.

[36]尹志超,張號棟.金融可及性、互聯網金融和家庭信貸約束——基于CHFS數據的實證研究[J].金融研究,2018(11):188-206.

[37]吳曉涵.互聯網使用對家庭消費結構的影響研究[J].商業經濟研究,2019(05):58-61.

[38]孫成昊,謝太峰.互聯網消費金融影響家庭消費升級的實證檢驗[J].統計與決策,2020,36(17):134-137.

[39]曾志耕,何青,吳雨,等.金融知識與家庭投資組合多樣性[J].經濟學家,2015(06):86-94.

(責任編輯:唐詩柔)

Financial Literacy, Internet Finance and Household Consumption:

An Empirical Study Based on CHFS 2019

Meng Lingguo, Cao Yuqin

(School of Finance, Guangdong University of Finance and Economics)

Abstract: Based on the 2019 China Household Finance Survey (CHFS) data, this paper adopts OLS estimation and instrumental variable method to examine the impact of financial literacy on household consumption in China, and further establishes a mediation model to explore the mechanism of how financial literacy affects household consumption. The study finds that Financial literacy can significantly increase household total consumption expenditure; Financial literacy can significantly improve the optimization of household consumption structure; Internet finance plays a partial mediating role in the process of financial literacy improving household total consumption expenditure and optimization of consumption structure; The promoting effects of financial literacy on total consumption expenditure and consumption structure are more pronounced for rural households and households in central and western regions. Therefore, it is suggested to actively promote financial knowledge education, strengthen information infrastructure construction, and achieve consumption upgrade again by means of financial technology.

Keywords: Financial literacy; Internet finance; Household total consumption expenditure; Household consumption structure

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21