數字化轉型能助力文旅公司績效提升嗎?

2023-09-11 18:25:14畢金玲,董淑悅

旅游學刊 2023年9期

畢金玲,董淑悅

[摘? ? 要]企業通過數字化轉型實現科技賦能及高質量發展已成為共識。文章以文旅上市公司為樣本,分析了數字化轉型與公司市場績效及財務績效之間的關系。研究表明,是否實施數字化轉型并不是文旅公司績效提升的關鍵,但是數字化轉型程度可以影響公司績效。數字化轉型程度更高的公司其市場績效有明顯的改善,但是財務績效表現不佳,表明文旅公司數字化轉型已經得到市場投資者的認可,但還未能提振財務績效。機制分析顯示,文旅公司數字化轉型通過增強企業創新能力、提升風險承擔水平進而提振公司的市場績效。異質性分析顯示,在產品市場競爭程度更高、董事會規模較小、董事平均年齡較低的樣本中,數字化轉型對公司績效的影響更顯著。文章的研究結果表明,文旅上市公司應該不斷完善自身數字化轉型的程度,提高自身的核心競爭力,并注重完善公司治理,才能實現公司績效的改進及自身的高質量發展。

[關鍵詞]數字化轉型;創新與風險;市場績效;財務績效

[中圖分類號]F59

[文獻標識碼]A

[文章編號]1002-5006(2023)09-0091-13

DOI: 10.19765/j.cnki.1002-5006.2023.09.010

引言

數字化浪潮成為互聯網后中國經濟發展的主要推動力,根據《全球數字經濟白皮書(2023)》的數據,2017—2022年,中國數字經濟規模從27.2萬億增長到50.2萬億,數字經濟占GDP的比重進一步提升,2022年占比達到41.5%。國家“十四五”規劃綱要也提出“加快數字化發展,建設數字中國”,在此背景下,各行各業紛紛開展數字化轉型,期望實現數字化經營。比如金融行業出現了若干流程數字化,不僅改變了客戶與銀行、保險和金融運營商之間的互動,也改變了金融服務的實施方式[1]。制造企業的生態系統和價值鏈也受到數字化的影響,數字化改變了制造企業之間及供應商和客戶的互動方式,使得企業加強了數據采集、倉儲、大數據分析[2]。近幾年,明星線上演唱會、云旅游、云健身等新理念與新模式不斷出現,文旅產業數字化呈現出了巨大的發展潛力。根據德國System Applications and Products公司的最新研究報告顯示,84%的全球公司認為數字化轉型是企業未來生存的關鍵,數字化轉型促進了業務流程的重大變化,由此產生的靈活性是企業競爭力和創新的重要因素[3]。

學者們也對企業數字化展開了深入的研究,現有文獻關于數字化轉型的研究主要包括兩個方面:一是數字化轉型的驅動因素,包括技術驅動、社會驅動和組織驅動[4-7];二是數字化轉型的經濟后果,包括數字化轉型與公司績效[8-16]、數字化轉型與生產效率[17-18]、數字轉型與公司行為[19-20]。其中,關于數字化轉型與公司績效的研究文獻最為豐富,但是研究結論并不一致,有學者認為,數字化轉型對公司績效有積極影響[8-12];有的學者認為,數字化轉型會帶來破壞性影響,導致績效下降[13-16]。本文認為,現有文獻研究結論不一致的可能原因在于兩個方面:其一,研究方法的使用,前期很多學者采用調查研究的方法研究數字化轉型問題,實證研究和調查研究得出來的結論往往不一致,在關于數字化轉型的調查研究中,忽視了關于數字化轉型程度的研究,數字化轉型影響公司的商業模式與生態系統,已經成為公司的戰略選擇,因此,數字化轉型的程度與公司績效的關系更加緊密;其二,行業偏差,不同行業的發展趨勢、業態表現及消費者行為呈現不同特征,針對不同行業進行研究可能得出不同的結論。現有文獻關于數字化轉型的研究更多的是關注制造業,鮮有文獻關注文旅公司數字化轉型的問題。2021年,文化和旅游部發布的《“十四五”文化和旅游發展規劃》明確提出“重點實施文化產業數字化戰略,發展智慧旅游”,如何在數字經濟背景下提升文旅公司的價值與績效成為實務界關心的問題,因此,本文從數字化轉型的視角出發,實證研究數字化轉型對文旅上市公司績效的影響,并探尋其中的作用機制以及不同情境下二者關系的異質性。

相較于已有研究,本文的貢獻在以下兩方面。第一,拓展了企業數字化轉型的研究范疇。以往文獻更多關注制造業企業數字化轉型,本文研究文旅行業上市公司數字化轉型與公司績效問題,這不僅豐富了有關數字化轉型經濟后果的研究,在當前文旅行業消費者行為及行業發展趨勢均與以往有較大差別的情況下,也為文旅行業公司的發展提供了一定的參考。第二,深化了數字化轉型與公司績效的研究內容。本文實證檢驗了文旅公司數字化轉型對公司績效的影響機制,揭示了文旅公司創新及提高風險應對能力的重要性,并且從產品市場競爭、董事會特征等視角研究了不同情境下數字化轉型對公司績效影響的不同表現,本文的研究對正在以及預期進行數字化轉型的文旅公司具有啟示意義。

1 文獻與假設

1.1 數字化轉型與公司績效

雖然近幾十年公司在信息技術方面進行了大量的投資,但是由此所帶來的績效卻存在著較大差異[21]。數字化轉型對新興經濟體中組織績效的影響在學術上還未得到充分研究[22]。

有學者認為,數字化具有顛覆性,既具有創造新的商業機會的潛力,也具有摧毀長期成功的商業模式的力量,其對公司績效的影響并不樂觀[13-14]。Bughin和Zeebroeck基于傳統公司和新興行業調查了數字化轉型對公司的影響程度,發現數字化通常對現有利潤有顯著的負面影響,在全球范圍內,由于數字化顛覆性的影響,公司的收入和息稅前利潤增長分別減少了30%和25%[13]。同時,他們也發現那些試圖征服新市場和新客戶群體,并且將數字化轉型完全植根于公司戰略的公司,更容易抓住數字化帶來的機遇從而獲得成功。美國麻省理工學院數字商業中心和凱捷咨詢公司于2015年進行的一項全球調查顯示,雖然大多數受訪者贊同“數字創新和轉型將塑造他們的行業”的說法,但只有44%的受訪人表示,他們的公司為數字化可能帶來的“破壞性影響”做好了準備[23]。數字化轉型緩解了企業的信息不對稱,增加了市場曝光率的同時也會吸引更多的關注,增加來自外部的壓力,壓力的增加可能導致更保守的管理投資決定,從而使公司不愿意投資有風險但能產生利潤的項目[20]。Kohtam?ki等也指出,單純數字化方面的技術投資不足以產生財務業績,因為數字化需要面臨組織實踐和組織能力方面的挑戰,需要與企業其他方面實現互補功能[15]。Sigari[16]調查了瑞典公司的數字化轉型,許多公司在開發和實施新的數字化過程中面臨障礙,只有1/5從數字化投資中創造價值。Jardak等[24]的研究也顯示,數字化轉型對企業總資產收益率和凈資產收益率有負面影響。Westerman[25]的研究表明,具有高數字化投入和高轉型管理強度的公司容易獲得更高的公司績效,而那些轉型強度較低的公司可能并未創造價值。盡管數字化轉型有望提高收入,但許多公司難以利用數字化的潛力,未能實現預期的收入增長[26]。雖然本文實證研究所使用的數據顯示,有超過79%的文旅公司實施了數字化轉型,但數字化轉型需要有相應的組織結構支撐,數字化轉型戰略需要融入公司價值鏈,才能實現績效的提升,單純實施數字化轉型可能對公司績效沒有顯著影響。

另外,有學者對數字化轉型與組織績效之間的關系比較樂觀,他們認為,數字化轉型能夠提振企業的績效,但需要具備一些條件。基于資源基礎觀,數字化轉型公司只有具備難以被競爭對手模仿的資源和技能[21],才能獲得持續競爭優勢,進而促進企業績效的提升[27]。Nwankpa和Roumani[12]發現,在美國環境下,數字化轉型對企業績效具有積極影響,具體表現為客戶留存率、投資回報率、盈利能力和與直接競爭對手相比的銷售增長,這種積極影響的前提是數字化信息技術能力能夠幫助企業建立競爭優勢。Kriebel和Debener[28]發現,在數字技術上進行投資,并且具備成功使用數字技術的能力才可以產生競爭優勢,創造財務業績。他們基于銀行的數據發現,通過文本挖掘方法衡量的數字化投資不會提高業績;那些更有能力成功實施數字技術的銀行業績表現更好。因此,企業需要通過數字能力來提高績效。Verhoef等[29]認為,在數字化轉型過程中,企業需要擁有數字資產,但也需要獲取或開發與數字敏捷性、數字網絡和大數據分析相關的能力,這樣才能提升績效。可見,數字化方面的投資可能巨大,實施和集成各種子系統具有挑戰性,數字化投資應提高前端和終端的數據使用率,才能改善整個價值鏈活動[2]。企業數字化投資回報的高低極大程度上取決于企業對數字投資吸收和轉化的效率[9],而且數字化與財務績效之間存在非線性U形關系,只有高水平的數字化才能改善公司的業績[15]。易露霞等[10]認為,企業較高程度的數字化轉型能夠顯著提升業績水平,數字化轉型成為企業業績的重要驅動力量,研究顯示,數字化轉型從內部治理、信息優化、財務穩健、創新潛能4個方面驅動企業經營業績的提升。吳非等[5]的研究表明,數字化轉型能夠改善信息不對稱水平、促進企業創新績效及公司價值的提升,進而顯著提高股票流動性水平。Jardak[24]采用動態面板數據,研究瑞典上市公司數字化轉型對公司業績的影響,實證結果表明,數字化轉型水平較高的公司其價值更高。可見,數字化轉型對企業績效的積極影響關鍵在于數字化轉型的強度。因此,本文提出假設:

H1:是否進行數字化轉型對文旅公司績效沒有顯著影響

H2:數字化轉型程度越高,文旅公司績效表現越好

1.2 數字化轉型、企業創新與公司績效

已有文獻表明,數字技術可以促進企業創新[30-31]。Tsou和Chen[32]所做的調查發現,數字技術的使用對數字化轉型戰略和組織創新有積極影響,進而影響企業績效。本文認為,數字化轉型能夠提升企業創新的效率,并最大限度地降低企業創新的成本,從而賦能企業績效的改進。一方面,數字化轉型可以提高企業創新效率。在當前的產業體系中,產品的開發和生產方向由企業決定,用戶無法參與企業的生產決策過程,使得產品市場供需不匹配不斷加深[33]。長期供需不平衡嚴重影響文旅公司的發展,加強企業運營模式創新,讓用戶通過數字化轉型深入參與企業的產品設計,培育基于新商業模式的數字產業發展體系,有利于文旅公司的長期發展。數字技術廣泛使用,使得企業能夠準確洞察用戶的核心價值需求,不僅顯著提升用戶產品體驗,還大大提高企業對用戶需求調整的響應速度,促進企業的創新效率。具體表現為,數字化轉型程度越高,用戶和企業之間的聯系越緊密,促進企業與用戶之間的反饋和互動,由于用戶需求的多樣性,企業還可以專注于特定的產品供應和迭代,增強競爭優勢,提高供應效率[34]。另外,企業對用戶數據的實時分析有助于企業快速、全面地掌握用戶需求,推動產業合作網絡、產業鏈和價值鏈的創新組合,進一步激發企業發展過程中的乘數效應[35]。另一方面,數字化轉型能夠降低企業創新的成本。數據元素的集成降低了數字技術應用所產生的交易成本,進一步促進了企業的在線合作,為企業獲取組織外部資源創造了更好的條件 [36]。數字連接打破了傳統的界限,促進了企業之間的數據共享,有助于形成數字生態環境[37]。通過眾多參與者對產品附加值的不斷提升,為用戶提供了更好的體驗,創造的價值超過任何單個企業的能力。數字化轉型程度越高,企業要素配置越優化,不僅能夠提高閑置要素的利用率,還能進一步提高企業實時分析用戶需求的能力,促進企業運營模式的不斷優化,使得企業在提升創新效率的同時減少成本及相應的風險。企業在創新方面的加強將使得企業的競爭優勢得到提升。已有研究表明,公司的創新能力與公司價值顯著正相關[38-39],企業的研發創新能夠驅動績效的改進[40]。因此,在數字化轉型不斷深入的背景之下,那些數字化轉型程度更高的企業,更能夠把握未來發展的趨勢,占據更大的市場份額,最終驅動公司業績的改善與提高。因此,本文提出假設:

H3:數字化轉型通過影響公司創新進而影響文旅公司的績效

1.3 數字化轉型、風險承擔與公司績效

數字化轉型也能夠通過風險承擔影響公司績效。一方面,從公司的戰略及業務層面來看,數字化已經成為企業戰略的一部分,這種風險型的戰略導向影響企業的風險投資偏好[41],數字化水平越高的企業傾向于從事風險更高的投資[20],具有更高的風險承擔意愿。更高的風險承擔意愿表明管理層能夠平衡企業的風險和收益,有助于提升企業自身的核心競爭力,從而促進企業價值的增長。已有研究表明,當企業風險承擔能力增強時,將會有更好的績效表現[42-43],企業的風險承擔水平逐漸提升時,其績效也會逐漸提升[44]。由于數字化轉型為文旅公司的業務轉型創造了更多的可能性,出現了更多的新業態和新模式,比如線上演播、云旅游等,打破了文化產業和旅游產業的邊界,使二者深度融合,提高了資源配置的效率。文旅企業通過加大對新業務的風險投資,利用新的數字技術,根據實時信息及時對經營狀況進行調整,從而避免不必要的資源浪費,提高生產經營效率[45],進而能夠提高企業的風險承擔水平,可以使企業更有能力應對外部沖擊和不確定性,有助于提升企業績效。另一方面,從信號理論出發,數字化轉型減少了企業與市場之間的信息不對稱[5],數字化轉型的企業更愿意向市場披露更多數字化相關的信息,而且數字化增強了企業處理海量信息的能力,能夠提高企業的信息披露質量[46],這些積極的信號能有效增加企業獲得外部融資的機會,緩解企業面臨的融資約束問題,幫助企業獲得更多的外部資金,從而提升企業的風險承擔能力。另外,數字化轉型使得企業信息披露質量提高,企業信息透明度增加,信息的搜集成本和處理成本較低,外部機構投資者、分析師等外部信息使用者可以更好地監督企業[47],增強了外部監管的力度,也有助于降低企業的風險。這種融資可得性及外部監管有效性的改進,都將有助于促進公司績效的提升。因此,本文提出假設:

H4:數字化轉型通過影響公司風險承擔水平進而影響文旅公司的績效

2 數據、變量與模型設定

2.1 數據選取

本文研究滬深A股文旅行業上市公司,研究樣本的選擇如下:首先,根據證監會行業分類,將文化、體育、娛樂業,住宿和餐飲業,水利、環境和公共設施管理業1作為研究樣本;其次,證監會行業分類是依據主營業務收入占比進行劃分,當某類業務收入比重大于等于總營業收入的50%時,才會將公司劃入該業務對應的行業,除了上述3個主要行業外,在“信息傳輸、軟件和信息技術服務業”及“租賃和商務服務業”中,也有經營文旅業務的公司,為避免遺漏樣本,筆者根據其經營業務進行了篩選。數據來自Choice金融終端,樣本期間選擇2010—2020年,財務數據來自國泰安數據庫,剔除數據缺失樣本,剔除財務狀況異常公司(special treatment,ST),最終樣本數量為1025,為減少異常值,對所有連續變量作1%和99%的縮尾處理。

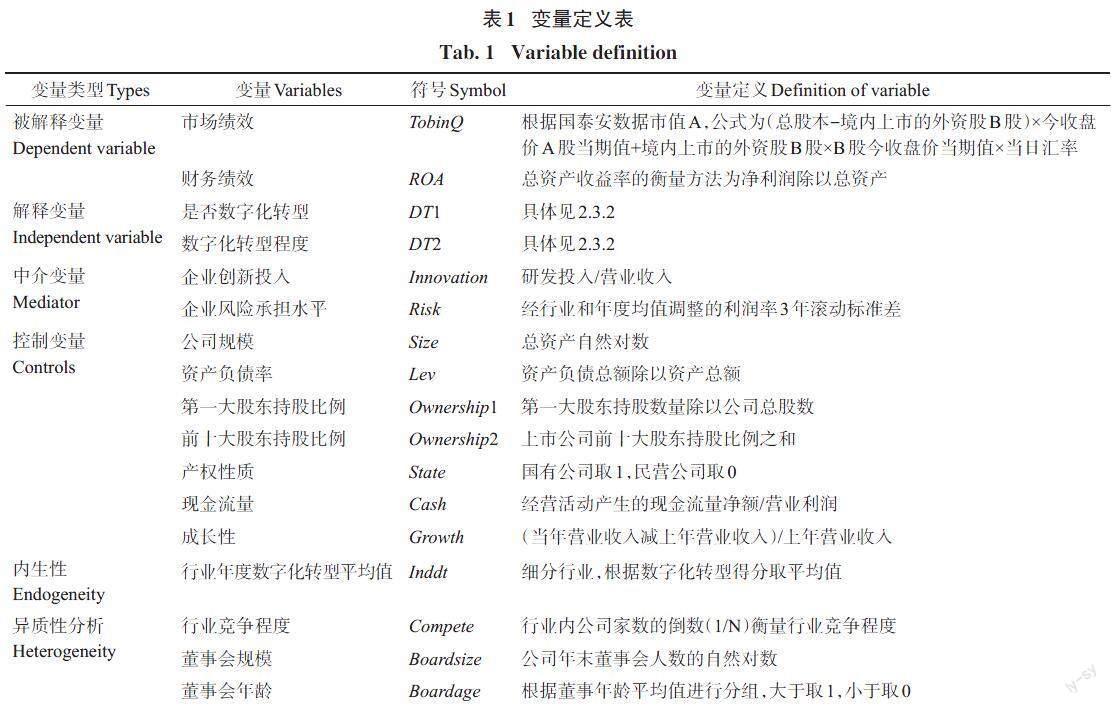

2.2 變量定義

2.2.1? ? 市場績效與財務績效

本文同時采用市場績效(TobinQ)與財務業績衡量文旅上市公司的績效。市場績效也可以稱為公司價值,參照杜興強等[49]的研究,本文采用TobinQ對其進行衡量,反映市場對公司數字化轉型決策行為的反應;財務績效通常被用來解釋數字化轉型帶來的組織績效,參照王宇等[9]的研究,本文選擇總資產收益率(return on assets, ROA)作為公司財務績效的衡量指標,ROA能夠代表公司整體資產的獲利能力,是廣泛用于衡量業績的指標。

2.2.2? ? 數字化轉型

關于數字化轉型(digital transformation,DT)的衡量,本文采用兩種方式,第一是以“企業當年是否進行數字化”設置0-1虛擬變量衡量企業數字化轉型[8],即DT1;第二是構建“企業數字化轉型強度”變量DT2,年報信息能夠充分展示文旅公司數字化轉型的戰略及實踐,反映企業在數字化轉型方面的理念以及未來路徑,因此,從年報文本信息中統計“數字化轉型”詞匯,具備合理性和可行性[5,11]。本文根據國泰安數據庫根據年報信息對數字化轉型詞匯的統計,具體包括人工智能、區塊鏈、云計算、大數據及數字技術應用,本文將統計頻次加1取對數,衡量數字化轉型強度。

2.2.3? ? 中介變量

數字化轉型通過企業創新和風險承擔水平進而影響到公司績效。本文的企業創新指的是創新投入,參考朱磊等[50]、李瑛玫和史琦[51]的研究,本文采用研發投入與企業營業收入的比值來衡量企業創新投入。借鑒余明桂等[52]的研究,基于企業盈余波動程度衡量企業風險承擔水平,計算經行業和年度均值調整的利潤率3年滾動標準差。

2.2.4? ? 控制變量

根據前人的研究,本文選取的控制變量如下。公司規模(Size)以總資產的自然對數來衡量,公司規模被認為與整體商業行為相關。財務杠桿(Lev)以總債務除以總資產來衡量,財務杠桿較高的公司將面臨更困難的措施,可能在數字化轉型中無法有效地創造價值。其他的控制變量還包括大股東持股比例(Ownership1、Ownership2)、產權性質(State)、公司上市時間(Age)、現金流量(Cash)、企業成長性(Growth)等,具體見表1。

2.3 模型設定

為了驗證前文假設,本文借鑒溫忠麟等 [48]的中介效應檢驗模型,設置如下模型:

[TobinQ/ROA=α0+α1DT+Controlski,t+εi,t] (1)

[Innovation/Risk=β0+β1DT+Controlski,t+εi,t] (2)

[TobinQ/ROA=γ0+γ1Innovation/Risk+γ2DT+Controlski,t+εi,t] (3)

式中,i,t分別代表公司與年份,[k]表示控制變量的個數,[εi,t]是隨機項。在模型(1)中,[α1]是本研究重點關注的系數,它代表企業數字化轉型對公司績效的影響,根據前文假設,預期在DT1時該系數不顯著,在DT2時該系數顯著為正。在模型(3)中,γ1和γ2是本研究重點關注的系數,它代表企業數字化轉型對公司績效的影響渠道,檢驗二者關系的中介效應。考慮到企業數字化轉型對公司績效的影響存在滯后性,本文對所有自變量進行滯后一期的處理。

3 回歸分析

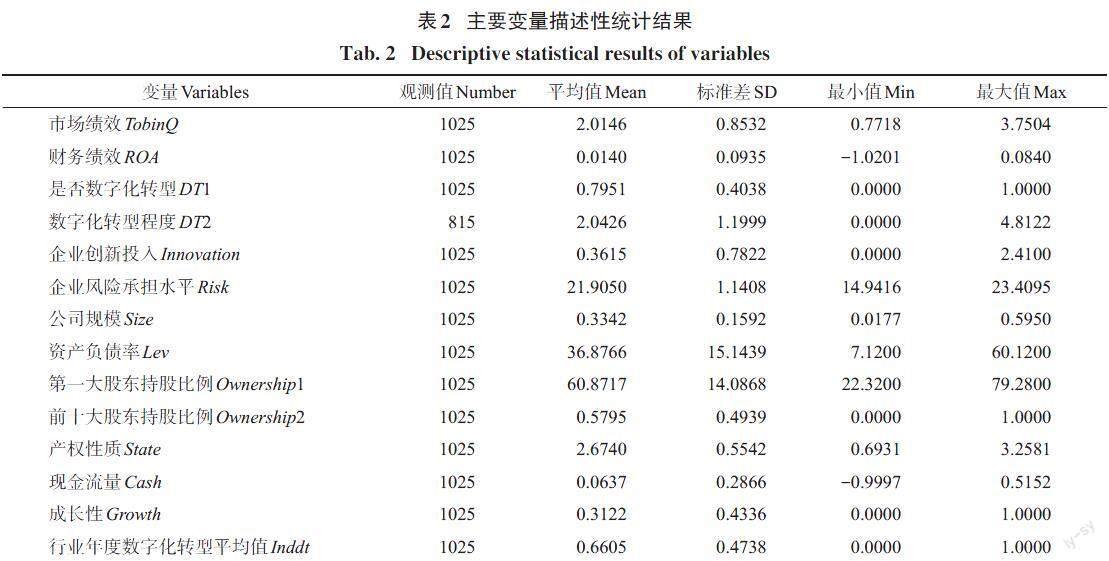

3.1 描述性統計

從表2可見,樣本公司TobinQ均值為2.0146,ROA的均值為0.014,表明文旅公司整體績效并不是很高。DT1均值顯示大約有超過79.5%的文旅上市公司實施數字化轉型,表明大部分文旅公司已經意識到數字化轉型的重要性,并開始著手實施,但是從DT2數字化轉型程度指標來看,均值為2.04,整體數字化轉型程度并不高。另外,創新投入的標準差為0.7822,不同公司的創新投入程度不同,存在一定差異。樣本公司第一大股東持股比例和前十大股東持股比例分別為36.87%和60.87%,股權集中程度較高;同時,接近60%的公司是國有公司,并且平均上市時間為2.67年,公司比較年輕,可以預見,樣本公司更容易接受數字化轉型的戰略轉變。樣本公司的現金流量及成長性差異較大,文旅公司競爭程度均值為0.3122,表明細分行業競爭比較激烈,董事會規模均值為0.6605,超過60%的公司董事會人數超過均值。

3.2 基準回歸

表3是基準回歸結果,第(1)列和第(2)列被解釋變量是公司市場績效TobinQ,第(3)列和第(4)列被解釋變量是財務績效ROA,從結果可以看出,公司是否進行數字化轉型(DT1)對公司市場績效及財務績效沒有影響,DT1的系數均不顯著,從而驗證了H1。表明單純開展數字化轉型并沒能提升公司績效,即數字化轉型如果未能與公司業務進行融合將不會對績效產生影響。而公司數字化轉型的程度(DT2)對公司市場績效及財務績效有顯著影響,但是影響的方向并不一致,數字化轉型程度與市場績效正相關,轉型程度越高,市場績效越大,第(2)列中DT2的系數為0.2046,在5%水平上顯著,部分驗證了H2;這一結果表明數字化轉型程度越高,即數字化對文旅公司業務及運營的影響程度越深入,公司股價表現越好。數字化程度對文旅公司市場績效的正向影響恰好反映了資本市場對公司數字化融合程度的良好反饋。第(4)列顯示數字化轉型程度與財務績效呈負相關,轉型程度提高時公司財務績效會變小,第(4)列中DT2的系數為-0.0330,在5%水平上顯著。這一實證結果可能的原因在于,企業數字化轉型程度越高,則在數字化上的投資越多。這類投資多為信息技術資產,一方面會增加公司的資產總額,另一方面由于會計上的攤銷會增加成本,從而使總資產收益率下降。同時,對制造業企業而言,數字化通常會直接帶動生產中的成本節約,從而使盈利增加,但是文旅公司主要是產品服務及運營,數字化更多地會增加收入,但是數字化與產品服務及運營的融合再傳導至消費端,最終形成收入增加需要一定的時間,本文研究的是當期數字化對下一期財務績效的影響,數字化帶來的長期效應還未能在財務績效上反映,反而由于短期內的成本增加使得財務績效表現為下降。

3.3 機制檢驗與識別

前文的理論分析表明,數字化轉型通過影響企業創新及風險承擔進而影響公司績效,因而對以下兩條潛在的影響機制進行檢驗。表4是機制檢驗的結果,可以看出,第(2)列中DT2的系數在1%水平上顯著為正,表明數字化轉型能夠顯著促進企業創新,第(3)列中Innovation系數在1%水平上顯著為正,表明數字化轉型是通過影響企業創新進而傳導至公司市場績效。同時表4的第(4)列和第(5)列顯示,DT2和Risk系數分別在在1%水平上顯著為正,表明數字化轉型程度越高,企業風險承擔能力越強,數字化通過提高企業風險承擔進而提升公司績效。企業創新能力和風險承擔水平在數字化轉型對市場績效的影響中發揮中介效應。由于模型3中的[δ1]和[δ2]統計上均顯著,表明這種影響是部分中介效應,并非完全中介效應,即數字化轉型對市場績效的正向影響有一部分是通過企業創新能力和風險承擔水平來完成的。機制檢驗的結果表明,文旅公司在數字化轉型過程中應該重視企業創新決策,進而形成來自投資者的良好反饋,提升公司的市場績效。同時,數字化轉型能夠提升文旅公司的風險承擔水平,提高其抗風險的能力和市場競爭力,這能夠向資本市場傳遞良好的信號,形成市場對企業的良好預期,進而有助于提升其市場績效。

3.4 內生性檢驗

為了緩解潛在內生性對結果的影響,本文使用工具變量(instrumental variable,IV)方法。由于企業的數字轉型決策受同行效應的影響,本文選取細分行業的年度數字化轉型平均值作為工具變量[53]。不可識別檢驗(Kleiberbergen-Paaprk,K-P)統計值為19.563,p值小于0.01,通過了不可識別的檢驗;弱工具變量(Cragg-Donald,C-D)統計值為31.785,大于10%的臨界值16.38,不存在弱工具變量問題,證明選擇的工具變量是合適的。表5顯示了內生性檢驗的回歸結果,第一階段回歸系數為0.0156,在1%的水平上顯著,說明行業數字化轉型平均值與企業數字化轉型程度存在相關性,第二階段回歸系數為0.0244,也在1%的水平上顯著,與基準回歸結果一致,說明數字化轉型可以提高公司市場績效,結果具有穩健性。

4 不同情境下的進一步分析

4.1 產品市場競爭程度

根據信號傳遞理論,激烈的市場競爭會給公司的生產經營及盈利帶來壓力,并增加公司數字化轉型的動力。市場競爭越激烈,競爭對手就越渴望通過各種手段展示自己的優勢。當公司面臨數字化轉型時,公司會利用和擴大其現有優勢,尋求自身的發展,不斷創新和轉變,盡可能地通過戰略轉型來減小激烈競爭帶來的長期不利影響和商業風險,通過數字化轉型創造并加強自身的核心競爭力。因此,在競爭日益激烈的市場背景下,數字化轉型所傳遞的積極發展趨勢信號將進一步提升公司市場績效。行業內公司的數量是影響行業競爭程度的重要指標,行業內公司數量越多,表明行業競爭越激烈,同一個行業中的企業,不僅在經營活動及利潤獲取方面進行競爭,在外部資源、融資等問題上也會形成競爭[54]。參考Balakrishnan和Cohen[54]的研究,本文整體樣本是文旅行業,因此,采用文旅細分行業內公司家數的倒數(1/N)衡量行業競爭程度,1/N越小,表明行業競爭程度越高。由表6可見,競爭激烈的細分文旅行業,數字化轉型程度與公司績效之間的關系更加顯著。其可能的原因在于,競爭激烈的行業中,公司在數字化轉型的投資可能更多,對數字化轉型戰略也更加重視,因此,數字化轉型對公司價值的提振作用更加明顯。同時,由于競爭激烈,數字化轉型的投資較短時間內很難在財務績效上有所體現,因此,對財務績效的抑制作用也更加顯著。

4.2 董事會特征

數字化轉型被視為一項重大戰略決策。公司治理理論指出,董事會是公司戰略決策的核心決定因素,在調整公司戰略和實現公司可持續發展方面具有核心影響力[55]。不同的董事會特征決定了不同的公司戰略,對數字化轉型具有潛在影響,管理層需要靈活應對數字技術對傳統模式的破壞,并積極調整戰略[56]。隨著數字技術的快速發展,數字化轉型被視為提高企業生產力和公司績效的機會,這意味著董事會需要做出相應的決策,以應對不斷變化的外部環境[57]。文旅公司的董事會同樣決定公司的數字化轉型戰略,董事會特征不僅決定董事會的工作效率,也影響企業對數字化轉型的態度。本文使用董事會規模和董事年齡作為董事會特征的代理變量,分組檢驗結果表明,在董事會規模較小的文旅公司樣本中,數字化轉型與公司市場績效的正向關系更加顯著,這意味著文旅公司董事會規模較小時,更加具備靈活性,避免了因董事會規模大、成員的復雜性增加而導致董事會不穩定,進而影響戰略轉型的弊端。規模小的董事會在數字化轉型的戰略調整方面更加積極而有效率,因此,對市場績效的提振作用更加明顯。另外,在董事年齡較低組,數字化轉型與文旅公司市場績效正向關系更加顯著,根據以往研究,年輕董事進入董事會,豐富了董事會的年齡多樣性。年齡多元化拓寬了公司獲取資源的渠道,提供了不同的知識、技能和視角,減少了戰略創新的不確定性[58]。年齡較低的董事會成員更容易面對戰略創新,使得董事會采取積極的戰略創新(包括數字化轉型戰略)。可見,不同的董事會特征會對數字化轉型與公司績效之間產生不同的影響。

5 研究結論及相關建議

本文首次從數字化轉型的角度研究了文旅公司的績效,以2010—2020年A股文旅上市公司為研究對象,運用中介效應模型檢驗了數字化轉型公司績效之間的關系。研究發現,首先,是否進行數字化轉型對公司績效沒有影響,數字化轉型程度對市場績效和財務績效有顯著影響,數字化轉型程度越高,公司市場績效表現越好,但是轉型程度越高,公司財務績效表現越差。其次,機制分析表明,數字化轉型是通過提高企業的創新能力及風險承擔水平,進而影響公司績效。再次,分組樣本研究顯示,在行業競爭程度更高、董事會規模較小、董事年齡較低的樣本中,數字化轉型對公司績效的影響更顯著。本文從數字化轉型視角切入,研究文旅公司數字化轉型對其業績的驅動作用,并探尋其中的作用機理。在數字經濟的背景之下,這一研究有利于文旅公司的長遠發展,對預期及正在進行數字化轉型的文旅公司具有啟示意義。

根據以上研究結論,本文提出如下政策建議。

第一,文旅上市公司應明確數字化轉型戰略,加快數字化轉型升級。文旅企業應該在完善數字化相關基礎設施的基礎上,加強文旅資源的數字化應用。本文研究證實了數字化轉型程度對企業績效的提升作用,數字化能夠獲得來自市場的積極反饋,因此,文旅公司應積極提高數字化轉型程度,意識到數字化轉型不只是將產品內容搬上網絡這樣的簡單模式,應該在價值鏈上不斷創新,包括利用大數據資源分析客戶價值主張,推動文旅資源與多樣化、個性化市場需求對接,實現以技術為驅動的企業整體經營模式變革,才能更好地將產品轉為績效。另外,短期內數字化轉型可能存在陣痛期,數字化方面的投資將會使公司面臨一些財務困難,數字化轉型的效果與收益未來才能顯示出來,文旅公司應從長計議制定數字化轉型戰略以實現自身高質量發展。

第二,厘清痛點和重點,梳理數字化轉型驅動績效的機制和路徑。本文研究表明,公司數字化轉型是通過影響創新及風險承擔進而驅動了市場績效,文旅公司在數字化轉型過程中應進一步加強創新,重視企業創新決策。創新是企業發展的不竭動力,文旅公司應該通過數字化布局,創新數字文旅場景和業態,包括拓展數字技術在文旅產業的應用場景,探索數字技術與文旅展示、內容及平臺等結合,形成數字文旅新業態。除了創新渠道外,數字化轉型也能夠提升企業的風險承擔水平進而影響公司績效,因此,文旅公司在數字化轉型中應實現戰略、人員、技術等多個維度的優化,完善并提升智慧服務水平,借助數字技術,不斷提升信息披露質量,提高企業的風險承擔能力,進而最終實現整體績效的改進。

第三,文旅公司在數字化轉型中應該更加注重提高自身的核心競爭力,并逐漸完善公司治理水平。本文的異質性研究表明,行業競爭程度與董事會特征會影響數字化轉型與績效的關系。因此,文旅公司應根據自身特點和需求制定有效的數字轉型戰略,提高市場競爭力,同時,不斷完善公司治理水平,優化企業在不同層面的屬性,最終提高企業價值。另外,由于文旅行業中小企業較多,在數字化轉型中應該發揮大企業和平臺企業的龍頭作用,為中小文旅企業提供數字化支持,形成數字文旅生態圈。

參考文獻(References)

[1] LEGNER C, EYMANN T, HESS T, et al. Digitalization: Opportunity and challenge for the business and information systems engineering community[J]. Business Information System Engineering, 2017, 59 (4): 301-308.

[2] PORTER M E, HEPPELMANN J E. How smart, connected products are transforming competition[J]. Harvard Business Review, 2014, 92(11): 64-88.

[3] TEECE D J. Fundamental issues in strategy: Time to reassess?[J]. Strategy Management Review, 2020, 1(1): 103-144.

[4] LIBERT B, BECK M, WIND J. The Network Imperative: How to Survive and Grow in the Age of Digital Business Models[M]. Boston: Harvard Business Review Press. 2016: 6.

[5] 吳非, 常曦, 任曉怡. 政府驅動型創新: 財政科技支出與企業數字化轉型[J]. 財政研究, 2021(1): 102-115. [WU Fei, CHANG Xi, REN Xiaoyi. Government-driven innovation: Fiscal technology expenditure and enterprise digital transformation[J]. Public Finance Research, 2021(1): 102-115.]

[6] 李蘭, 董小英, 彭泗清, 等. 企業家在數字化轉型中的戰略選擇與實踐推進——2022·中國企業家成長與發展專題調查報告[J]. 南開管理評論, 2022, 25(5): 191-204. [LI Lan, DONG Xiaoying, PENG Siqing, et al. Strategic choice and practical advancement of entrepreneurs in digital transformation—2022 special report on the growth and development of Chinese entrepreneurs[J]. Nankai Business Review, 2022, 25(5): 191-204.]

[7] KARIMI J, WALTER Z. The role of dynamic capabilities in responding to digital disruption: A factor-based study of the newspaper industry[J]. Journal of Management Information Systems, 2015, 32(1): 39-81.

[8] 何帆, 劉紅霞. 數字經濟視角下實體企業數字化變革的業績提升效應評估[J]. 改革, 2019(4): 137-148. [HE Fan, LIU Hongxia. The performance improvement effect of digital transformation enterprises from the digital economy perspective[J]. Reform, 2019(4): 137-148.]

[9] 王宇, 王鐵男, 易希薇. R&D投入對IT投資的協同效應研究——基于一個內部組織特征的情境視角[J]. 管理世界, 2020, 36(7): 77-89. [WANG Yu, WANG Tienan, YI Xiwei. Research on the synergistic effect of R&D expenditures for IT investment—A contingent view of internal organizational factors[J]. Journal of Management World, 2020, 36(7): 77-89.]

[10] 易露霞, 吳非, 徐斯旸. 企業數字化轉型的業績驅動效應研究[J]. 證券市場導報, 2021(8): 15-25; 69. [YI Luxia, WU Fei, XU Siyang. Research on the performance driving effect of enterprise digital transformation[J]. Securities Market Herald, 2021(8): 15-25; 69.]

[11] 李琦, 劉力鋼, 邵劍兵. 數字化轉型、供應鏈集成與企業績效——企業家精神的調節效應[J]. 經濟管理, 2021, 43(10): 5-23. [LI Qi, LIU Ligang, SHAO Jianbing. The effects of digital transformation and supply chain integration on firm performance: The moderating role of entrepreneurship[J]. Business and Management Journal, 2021, 43(10): 5-23.]

[12] NWANKPA J K, ROUMANI Y. IT capability and digital transformation: A firm performance perspective[C]//International Conference of Information Systems. Dublin, 2016: 1-16.

[13] BUGHIN J, ZEEBROECK N V. The best response to digital disruption[J]. MIT Sloan Management Review, 2017, 58(4): 80-86.

[14] WEILL P, WOERNER S L. Is your company ready for a digital future?[J]. MIT Sloan Management Review, 2018, 59(2): 21-25.

[15] KOHTAM?KI M, PARIDA V, PATEL P C, et al. The relationship between digitalization and servitization: The role of servitization in capturing the financial potential of digitalization[J]. Technology Forecasting and Social Change, 2020, 151 (2): 1-9.

[16] SIGARI S, ALTUNYURT A, RUSU L. Barriers in digital transformation: A case study of an IT company in Sweden[J]. International Journal of Innovation in the Digital Economy, 2021, 12(4): 1-15.

[17] 王開科, 吳國兵, 章貴軍. 數字經濟發展改善了生產效率嗎[J]. 經濟學家, 2020, 1(10): 24-34. [WANG Kaike, WU Guobing, ZHANG Guijun. Has the development of the digital economy improved production efficiency?[J]. Economist, 2020, 1(10): 24-34.]

[18] 杜傳忠, 張遠. 數字經濟發展對企業生產率增長的影響機制研究[J]. 證券市場導報, 2021(2): 41-51. [DU Chuanzhong, ZHANG Yuan. Research on the mechanism of the impact of digital economy development on enterprise productivity growth[J]. Securities Market Herald, 2021(2): 41-51.]

[19] 易靖韜, 王悅昊. 數字化轉型對企業出口的影響研究[J]. 中國軟科學, 2021(3): 94-104. [YI Jingtao, WANG Yuehao. Research on the impact of digital transformation on firm exports[J]. China Soft Science, 2021(3): 94-104.]

[20] TIAN G N, LI B, CHENG Y. Does digital transformation matter for corporate risk-taking?[J]. Finance Research Letters, 2022, 49: 1-9.

[21] BHARADWAJ A S. A resource-based perspective on information technology capability and firm performance: An empirical investigation[J]. MIS Quarterly, 2000, 24(1): 169-196.

[22] CHOUAIBI S, FESTA G, QUAGLIA R, et al. The risky impact of digital transformation on organizational performance —Evidence from Tunisia[J]. Technological Forecasting and Social Change, 2022, 178(5): 1-6.

[23] KANE B G C, PALMER D, PHILLIPS A N, et al. Aligning the organization for its digital future[J]. MIT Sloan Management Review, 2016, 58(1): 3-27.

[24] JARDAK M K, HAMAD S B. The effect of digital transformation on firm performance: Evidence from Swedish listed companies[J]. Journal of Risk Finance, 2022, 23(4): 329-348.

[25] WESTERMAN G, MCAFEE A. The digital advantage: How digital leaders outperform their peers in every industry[J]. MIT Sloan Management Review, 2012, 53(2): 2-23.

[26] GEBAUER H, FLEISCH E, LAMPRECHT C, et al. Growth paths for overcoming the digitalization paradox[J]. Business Horizons, 2020, 63(3): 313-323.

[27] WADE M, HULLAND J. Review: The resource-based view and information systems research—Review, extension, and suggestions for future research[J]. MIS Quarterly, 2004, 28(1): 107-142.

[28] KRIEBEL J, DEBENER J. Measuring the effect of digitalization efforts on bank performance[J]. SSRN Electronic Joural, 2019: 1-24.

[29] VERHOEF P C, BROEKHUIZEN T, BART Y, et al. Digital transformation: A multidisciplinary reflection and research agenda[J]. Journal of Business Research, 2021, 122(1): 889-901.

[30] VERSTEGEN, HOUKES W, REYMEN I. Configuring collective digital-technology usage in dynamic and complex design practices[J]. Research Policy, 2019, 48(8): 1-13.

[31] MENTION A L, BARLATIER P J, JOSSERAND E. Using social media to leverage and develop dynamic capabilities for innovation[J]. Technological Forecasting and Social Change, 2019, 144(7): 242-250.

[32] TSOU H T, CHEN Z S. How does digital technology usage benefit firm performance? Digital transformation strategy and organisational innovation as mediators[J]. Technology Analysis and Strategic Management, 2021, 33(10):1-14.

[33] FREDERIKSEN J L. Why do users contribute to firm-hosted user communities? The case of computer-controlled music instruments[J]. Organization Science, 2006, 17(1): 45-63.

[34] LIU X D, LIU Y S, CHEN C Z. Space expansion and competition mechanism innovation of chain retailers in the age of digital economy[J]. China Industrial Economics, 2019, 36(5): 80-98.

[35] TEECE D J. Profiting from innovation in the digital economy: Enabling technologies, standards, and licensing models in the wireless world[J]. Research Policy, 2018, 47(8): 1367-1387.

[36] 肖靜華, 胡楊頌, 吳瑤. 成長品: 數據驅動的企業與用戶互動創新案例研究[J]. 管理世界, 2020, 36(3): 183-205. [XIAO Jinghua, HU Yangsong, WU Yao. Evolving product: A case study of data-driven enterprise and user interactive innovation[J]. Journal of Management World, 2020, 36(3): 183-205.]

[37] MEYER P A, WILLIAMSON J. Ecosystem advantage: How to successfully harness the power of partners[J]. California Management Review, 2012, 55(1): 24-46.

[38] GRILICHES Z, PAKES A, HALL B H. The value of patents as indicators of inventive activity[EB/OL]. [2022-07-20]. https://www.nber.org/system/files/working_papers/w2083/w2083.pdf.

[39] 李詩, 洪濤, 吳超鵬. 上市公司專利對公司價值的影響——基于知識產權保護視角[J]. 南開管理評論, 2012, 15(6): 14-24. [LI Shi, HONG Tao, WU Chaopeng. Patent output, intellectual property protection and market value: Evidence from Chinas listed companies[J]. Nankai Business Review, 2012, 15(6): 14-24.]

[40] 朱乃平, 朱麗, 孔玉生, 等. 技術創新投入、社會責任承擔對財務績效的協同影響研究[J]. 會計研究, 2014(2): 57-63; 95. [ZHU Naiping, ZHU Li, KONG Yusheng, et al. Study on interaction of technological innovation investment and corporate social responsibility on corporate financial performance[J]. Accounting Research, 2014(2): 57-63; 95.]

[41] 林菁, 仲繼銀. 數字化轉型與企業風險承擔行為研究[J]. 經濟經緯, 2022, 39(6): 108-117. [LIN Jing, ZHONG Jiyin. Research on digital transformation and risk taking[J]. Economic Survey, 2022, 39(6): 108-117.]

[42] ZAHRA S A, GARVIS D. M. International corporate entrepreneurship and firm performance: The moderating effect of international environmental hospitality[J]. Journal of Business Venturing, 2000, 15(5/6): 469-492.

[43] RUNYAN R C, DROGE C, SWINNEY J. Entrepreneurial orientation versus small business orientation: What are their relationships to firm performance?[J]. Journal of Small Business Management, 2008, 46(4): 567-588.

[44] 董保寶. 風險需要平衡嗎: 新企業風險承擔與績效倒U型關系及創業能力的中介作用[J]. 管理世界, 2014(1): 120-131. [DONG Baobao. Does risk need to be balanced: The inverted U-shaped relationship between risk taking and performance of new firms and the mediating role of entrepreneurship ability[J]. Journal of Management World, 2014(1): 120-131.]

[45] ZHAI H, YANG M, CHAN K C. Does digital transformation enhance a firms performance? Evidence from China[J]. Technology in Society, 2022, 68(2): 1-10.

[46] 王會娟, 陳新楷, 陳文強, 等. 數字化轉型能提高企業的風險承擔水平嗎?[J]. 財經論叢, 2022, 292(12): 70-80. [WANG Huijuan, CHEN Xinkai, CHEN Wenqiang, et al. Can digital transformation improve corporate risk-taking level?[J]. Collected Essays on Finance and Economics, 2022, 292(12): 70-80.]

[47] 黃大禹, 謝獲寶, 孟祥瑜, 等. 數字化轉型與企業價值——基于文本分析方法的經驗證據[J]. 經濟學家, 2021, 1(12): 41-51. [HUANG Dayu, XIE Huobao, MENG Xiangyu, et al. Digital transformation and enterprise value—Empirical evidence based on text analysis methods[J]. Economist, 2021, 1(12): 41-51.]

[48] 溫忠麟, 張雷, 侯杰泰, 等. 中介效應檢驗程序及其應用[J]. 心理學報, 2004, 36(5): 614-620. [WEN Zhonglin, ZHANG Lei, HOU Jietai, et al. Mediator test procedure and its application[J]. Acta Psychologica Sinica, 2004, 36(5): 614-620.]

[49] 杜興強, 曾泉, 杜穎潔. 政治聯系、過度投資與公司價值——基于國有上市公司的經驗證據[J]. 金融研究, 2011(8): 93-110. [DU Xingqiang, ZENG Quan, DU Yingjie. Political connections, overinvestment, and corporate value: Empirical evidence based on state-owned listed companies[J]. Journal of Financial Research, 2011(8): 93-110.]

[50] 朱磊, 陳曦, 王春燕. 國有企業混合所有制改革對企業創新的影響[J]. 經濟管理, 2019, 41(11): 72-91. [ZHU Lei, CHEN Xi, WANG Chunyan. Research on the influence of mixed reform of state-owned enterprises on corporate innovation[J]. Business and Management Journal, 2019, 41(11): 72-91.]

[51] 李瑛玫, 史琦. 內部控制能夠促進企業創新績效的提高嗎?[J]. 科研管理, 2019, 40(6): 86-99. [LI Yingmei, SHI Qi. Can internal control promote the innovation performance of enterprises?[J]. Science Research Management, 2019, 40(6): 86-99.]

[52] 余明桂, 李文貴, 潘紅波. 管理者過度自信與企業風險承擔[J]. 金融研究, 2013(1): 149-163. [YU Minggui, LI Wengui, PAN Hongbo. Overconfidence of managers and enterprise risk taking[J]. Journal of Financial Research, 2013(1): 149-163.]

[53] WU K, FU Y, KONG D. Does the digital transformation of enterprises affect stock price crash risk?[J]. Finance Research Letters, 2022, 48: 1-7.

[54] BALAKRISHNAN K, COHEN D A. Product market competition, financial accounting misreporting and corporate governance: Evidence from accounting restatements[EB/OL]. [2022-07-20]. https://w4.stern.nyu.edu/emplibrary/BC_March_09.pdf.

[55] SAHAR E, ZULKIFLI N, ZAKARIA Z. Corporate governance integration with sustainability: A systematic literature review[J]. Corporate Governance: The International Journal of Business in Society, 2018, 19(5): 255-269.

[56] LOONAM J, EAVES S, KUMAR V, et al. Towards digital transformation: Lessons learned from traditional organizations[J]. Strategic Change, 2018, 27(2): 101-109.

[57] WESTERMAN G, BONNET D. Revamping your business through digital transformation[J]. MIT Sloan Management Review, 2015, 56(3): 10-13.

[58] ARIOGLU E. Board age and value diversity: Evidence from a collectivistic and paternalistic culture[J]. Borsa Istanbul Review, 2021, 21(3): 209-226.

Can Digital Transformation Improve the Performance of Culture and Tourism Companies?

BI Jinling, DONG Shuyue

(School of Finance, Dongbei University of Finance and Economics, Dalian 116000, China)

Abstract: It has become a consensus that enterprises can realize technological empowerment and high-quality development through digital transformation. Using samples of listed culture and tourism companies, this paper investigates the relationship between digital transformation and firm market performance as well as the relationship between digital transformation and firm financial performance. The results show that it is the degree of digital transformation, rather than whether to implement digital transformation, that contributes to the performance improvement of culture and tourism companies. We find that while a higher degree of digital transformation has significantly improved a firms market performance, its financial performance does not get improved and still remains poor. The results of the contrast between better market performance versus unchanged financial performance for a higher degree of digital transformation indicates that the efforts of pursing higher digital transformation by the listed culture and tourism companies have been recognized by market investors. However, these efforts of pursing higher digital transformation have not increased the financial performance for the culture and tourism companies. The reason might be that it would be a big cost burden for the culture and tourism companies to implement the digital transformation, so that their financial performance has not been improved yet. The mechanism analysis suggests that there are at least two channels that the digital transformation could increase the market performance. One channel is that the digital transformation could significantly increase firms innovations, which further increase the market performance for the culture and tourism companies, as higher innovations are often preferred by the market investors. Another channel is that the digital transformation could increase the risk-taking behaviors of the firms, which further increase the market performance, as higher risks need to be compensated with higher returns. Heterogeneity analysis indicates that digital transformation plays a more important role in firm performance among firms with higher product market competition, smaller board size and lower average age. The results imply that culture and tourism companies should constantly improve their digital transformation, increase their core competitiveness, and pay more attention to improve their corporate governance, to enhance firm performance and realize high-quality development.

Keywords: digital transformation; innovation and risk taking; market performance; financial performance

[責任編輯:鄭? ? 果;責任校對:吳巧紅]