城市投資吸引力概念、測(cè)度與實(shí)證分析

2023-09-15 07:47:20梁慧LIANGHui周飛躍ZHOUFeiyue

價(jià)值工程 2023年25期

關(guān)鍵詞:效率經(jīng)濟(jì)

梁慧 LIANG Hui;周飛躍 ZHOU Fei-yue

(北京信息科技大學(xué),北京 100192)

0 引言

在改革開(kāi)放四十多年里,中國(guó)經(jīng)濟(jì)持續(xù)增長(zhǎng)很大程度依靠投資的長(zhǎng)期增長(zhǎng)。不論是從理論視角,還是從實(shí)踐角度看,資本流動(dòng)都是經(jīng)濟(jì)的基本活動(dòng)之一,反映了投資者對(duì)資本回報(bào)的追逐。以城市為發(fā)展平臺(tái)聚集資本一直是各地促進(jìn)經(jīng)濟(jì)發(fā)展的重要工作。

目前各地政府都十分關(guān)心如何提升區(qū)域內(nèi)城市的投資吸引力,但有關(guān)“城市投資吸引力”方面的理論研究少之又少。相關(guān)的零散研究如下:許捷和柏培文(2017)研究了中國(guó)資本回報(bào)率嬗變之謎;張明斗和王亞男(2021)從制造業(yè)、生產(chǎn)性服務(wù)業(yè)角度對(duì)城市經(jīng)濟(jì)效率進(jìn)行了實(shí)證分析;孫學(xué)濤(2021)研究了技術(shù)進(jìn)步對(duì)城市經(jīng)濟(jì)轉(zhuǎn)型的影響;彭如霞、夏麗麗和林劍鉻(2021)以珠江三角洲核心區(qū)六市為例從區(qū)位選擇的角度研究了創(chuàng)新環(huán)境對(duì)外商投資的影響。

從上述文獻(xiàn)來(lái)看,目前研究側(cè)重于中國(guó)整體的資本回報(bào)率、行業(yè)資本回報(bào)率方面,或某種因素對(duì)城市經(jīng)濟(jì)或投資的影響研究,學(xué)術(shù)界至今尚未提出“城市投資吸引力”概念,也缺乏對(duì)應(yīng)的測(cè)度方法等理論研究。

什么是城市投資吸引力,應(yīng)如何界定、計(jì)量和比較?此項(xiàng)研究工作對(duì)提升城市投資促進(jìn)工作的科學(xué)性具有重要的創(chuàng)新和指導(dǎo)意義。本文的創(chuàng)新之處是從經(jīng)濟(jì)學(xué)的角度建立“城市投資吸引力”概念和測(cè)度方法,可以更好地拓展有關(guān)城市資本效率研究,利于探索城市投資促進(jìn)力方面存在的問(wèn)題和提升途徑。

1 城市投資吸引力的概念

對(duì)城市投資吸引力概念的理解有兩個(gè)角度:一是從城市來(lái)看,城市投資吸引力是城市獲得投資者投資的能力;二是從投資者來(lái)看,城市投資吸引力是指投資者投資城市的意愿。不論哪個(gè)角度,城市投資吸引力最終要落實(shí)到投資者的投資選址。也就是說(shuō),一個(gè)城市若有投資吸引力,投資者就愿意來(lái)到訪、落戶和定居,一個(gè)城市若沒(méi)有投資吸引力,投資者就不愿意到訪、落戶和定居。總之,城市投資吸引力是城市吸引投資者到本城市投資的能力。

城市投資吸引力源于投資者對(duì)城市資本回報(bào)率的判斷,根源于城市經(jīng)濟(jì)效率。從城市經(jīng)濟(jì)效率來(lái)看,城市投資吸引力根源于城市兩個(gè)經(jīng)濟(jì)效率——城市第一經(jīng)濟(jì)效率和第二經(jīng)濟(jì)效率。熊義杰和劉景東(2008)對(duì)城市第一經(jīng)濟(jì)效率和第二經(jīng)濟(jì)效率做了定義和公式化描述,但未做進(jìn)一步的測(cè)度方法研究。本文結(jié)合城市投資吸引力概念,對(duì)城市第一經(jīng)濟(jì)效率和第二經(jīng)濟(jì)效率做如下闡述,為進(jìn)一步理解城市投資吸引力內(nèi)涵和開(kāi)展測(cè)度方法研究鋪墊基礎(chǔ)。

1.1 城市第一經(jīng)濟(jì)效率

隨著城市規(guī)模增大,大城市經(jīng)濟(jì)效率高于中小城市,中小城市經(jīng)濟(jì)效率高于鄉(xiāng)村。這就是所謂的城市第一經(jīng)濟(jì)效率,也稱為城市發(fā)展過(guò)程中的向心力函數(shù)。這種差異決定了更大規(guī)模的城市具有更大的吸引力,使得人口等資源要素不斷從農(nóng)村到小城鎮(zhèn)、中小城市、大城市再到特大城市的向上轉(zhuǎn)移,促進(jìn)城市經(jīng)濟(jì)走向繁榮,進(jìn)而吸引企業(yè)和個(gè)人對(duì)更大城市的投資。

城市第一經(jīng)濟(jì)效率可以定義為:

其中:

O——表示城市第一經(jīng)濟(jì)效率;

y——表示城市總產(chǎn)出水平;

n——表示城市就業(yè)人數(shù)。

一個(gè)城市第一經(jīng)濟(jì)效率大小,是由y 和n 確定的。城市第一經(jīng)濟(jì)效率越高,趨利動(dòng)機(jī)會(huì)驅(qū)動(dòng)人們將經(jīng)濟(jì)腹地或境外的資金、技術(shù)等流向更能創(chuàng)造財(cái)富的核心地區(qū)——城市,從而使第一經(jīng)濟(jì)效率高的城市保持聚集資本的優(yōu)勢(shì)。

1.2 城市第二經(jīng)濟(jì)效率

第一經(jīng)濟(jì)效率的作用不是無(wú)限的,如果一個(gè)城市的生存成本上升,就會(huì)產(chǎn)生要素聚集帶來(lái)的外部負(fù)效應(yīng)。若外部負(fù)效應(yīng)超過(guò)要素聚集帶來(lái)的正利益,就會(huì)導(dǎo)致部分要素所有者離開(kāi)城市的意愿加強(qiáng),但這種意愿大規(guī)模爆發(fā)時(shí)甚至?xí)?dǎo)致城市經(jīng)濟(jì)繁榮的消失。這就是所謂的城市第二經(jīng)濟(jì)效率,也稱為城市發(fā)展過(guò)程中的離心力函數(shù)。

城市第二經(jīng)濟(jì)效率函數(shù)可以定義為:

其中:

Q——表示該城市第二經(jīng)濟(jì)效率;

p——表示該城市平均地價(jià)。

城市離心力Q 的大小,與建成區(qū)的平均地價(jià)成正比。建成區(qū)的地價(jià)越高,城市離心力越大。在實(shí)踐中,Q 可以視為城市投資的費(fèi)用指標(biāo),即Q 值越高,要素(包括資本、人力等)使用過(guò)程所需的費(fèi)用就越高。

1.3 城市投資吸引力函數(shù)

任何一個(gè)城市在發(fā)展過(guò)程中,都不可避免地要遇到城市第一經(jīng)濟(jì)效率和第二經(jīng)濟(jì)效率的作用。結(jié)合本文提出的城市投資吸引力概念來(lái)看,在不同的發(fā)展階段,這兩種力的消長(zhǎng)情況有所不同,其綜合效果體現(xiàn)為城市投資吸引力的大小。由此,本文獲得城市投資吸引力函數(shù)表述如下:

其中:

IA——表示城市投資吸引力;

y——表示城市總產(chǎn)出水平,指標(biāo)值越高,城市投資吸引力越高;

n——表示城市就業(yè)人數(shù),指標(biāo)值大小,對(duì)城市投資吸引力的影響不定;

p——表示城市平均地價(jià),指標(biāo)值越高,城市投資吸引力越低。

1.4 城市投資吸引力概念和函數(shù)提出的重要意義

目前國(guó)內(nèi)很多機(jī)構(gòu)提出了城市發(fā)展力、城市競(jìng)爭(zhēng)力等,有的還多年連續(xù)發(fā)布年度報(bào)告。分析這些概念和指數(shù),均是基于管理學(xué)理論、使用層次分析法合成的指數(shù),指數(shù)與下級(jí)指標(biāo)是層次合成關(guān)系。在實(shí)際研究和運(yùn)行中存在以下問(wèn)題:

①把相關(guān)指標(biāo)全部納入指數(shù),指標(biāo)體系龐雜即指標(biāo)多、關(guān)系不清。

②由于指數(shù)是由下級(jí)指標(biāo)層層合成,城市指數(shù)值低實(shí)際上就是源于下級(jí)部分指標(biāo)或某個(gè)指標(biāo)低,是自我解釋?zhuān)⒉淮嬖谑聦?shí)上的因果關(guān)系,實(shí)際上難以對(duì)城市問(wèn)題進(jìn)行深入的因果分析,不足以揭示、解釋和解決城市發(fā)展的問(wèn)題。

為了探索解決上述問(wèn)題,本文開(kāi)展城市投資吸引力研究另辟蹊徑,基于國(guó)民收入決定和經(jīng)濟(jì)增長(zhǎng)的經(jīng)濟(jì)學(xué)理論及其因果分析方法提出上述城市投資吸引力概念和函數(shù)。其中的自變量和因變量清晰,可各自測(cè)度和評(píng)估,又便于探尋自變量和因變量的因果關(guān)系,相對(duì)于我國(guó)現(xiàn)有的城市發(fā)展相關(guān)指數(shù)研究,具有指標(biāo)簡(jiǎn)要、評(píng)價(jià)精準(zhǔn)和解釋力強(qiáng)的顯著優(yōu)勢(shì)。

2 城市投資吸引力的測(cè)度方法

2.1 城市投資吸引力(IA)的測(cè)度公式

投資意愿來(lái)自期望獲得的各種利益。在本質(zhì)上,任何形式的投資的目的都是為了獲取未來(lái)收益。城市投資吸引力是投資者預(yù)期投資該城市可獲得的持續(xù)收益。也就是說(shuō),投資既要看當(dāng)期投資回報(bào),還要看未來(lái)投資回報(bào)。當(dāng)期投資回報(bào)是投資者在城市間比較可以觀察到現(xiàn)實(shí)指標(biāo),未來(lái)投資回報(bào)是對(duì)城市投資回報(bào)趨勢(shì)的判斷,體現(xiàn)了投資者預(yù)期。

從理論上看,投資者對(duì)未來(lái)投資回報(bào)預(yù)期,一般是以當(dāng)期已經(jīng)實(shí)現(xiàn)的投資回報(bào)(率)為基礎(chǔ),考慮城市支持投資項(xiàng)目發(fā)展相關(guān)因素如政府承諾的優(yōu)惠政策是否能兌現(xiàn)、城市發(fā)展重大戰(zhàn)略機(jī)遇等其他因素可能帶來(lái)額外增加或減損的投資回報(bào)(率),體現(xiàn)為投資者的主觀判斷。當(dāng)期投資回報(bào)可觀,但是對(duì)未來(lái)投資回報(bào)預(yù)期悲觀,城市對(duì)投資者依然缺乏吸引力。只有對(duì)當(dāng)期投資回報(bào)和未來(lái)投資回報(bào)預(yù)期走高的城市對(duì)投資者才有吸引力。由此,可以給出城市投資吸引力的測(cè)度公式:

城市投資吸引力IA=α 上一年度投資回報(bào)率+(1-α)本年投資回報(bào)率

其中:

IAt——表示第t 年的城市投資吸引力;

R——表示城市投資回報(bào)率;

α——表示投資者對(duì)繼續(xù)保持已知年份(上一年)城市投資回報(bào)率的預(yù)期;

(1-α)——表示投資者對(duì)未知年份(本年)城市投資回報(bào)率的預(yù)期。

2.2 城市投資吸引力(IA)函數(shù)自變量指標(biāo)內(nèi)涵

結(jié)合公式:IAt=αRt-1+(1-α)Rt,根據(jù)國(guó)民收入核算公式:

GDP=勞動(dòng)者的工資+資本所有者的利息+土地所有者的租金+企業(yè)利潤(rùn)+資本折舊+企業(yè)間接稅-政府對(duì)企業(yè)的補(bǔ)助金

經(jīng)過(guò)公式變換可得一個(gè)城市的企業(yè)利潤(rùn):

企業(yè)利潤(rùn)=GDP-(勞動(dòng)者的工資+資本所有者的利息+土地所有者的租金+資本折舊+企業(yè)間接稅-政府對(duì)企業(yè)的補(bǔ)助金)

對(duì)應(yīng)變換后的企業(yè)利潤(rùn)核算公式,可以更進(jìn)一步理解城市投資吸引力函數(shù)(IA=F(O,Q))中相關(guān)指標(biāo)的內(nèi)涵:

IA 對(duì)應(yīng)的是投資回報(bào)率,本質(zhì)上是企業(yè)利潤(rùn)率;

O 可用人均GDP 來(lái)核算,反映的是城市全要素生產(chǎn)效率;

Q 是成本費(fèi)用指標(biāo),對(duì)應(yīng)的是:勞動(dòng)者的工資+資本所有者的利息+土地所有者的租金+資本折舊+(企業(yè)間接稅-政府對(duì)企業(yè)的補(bǔ)助金)。

由此,可以得到城市投資吸引力(因變量)和影響城市投資吸引力的自變量指標(biāo)。本文對(duì)城市投資吸引力(因變量)的測(cè)度進(jìn)行實(shí)證分析,以便為本文之后擬結(jié)合自變量的一系列的歸因分析鋪墊基礎(chǔ)。

3 城市投資吸引力實(shí)證分析

為驗(yàn)證本文提出的城市投資吸引力概念及測(cè)度方法的有效性,即按測(cè)度方法計(jì)算出來(lái)的城市投資吸引力大小是否基本符合人們對(duì)樣本城市投資吸引力的普遍共識(shí)。為此,本文選擇北京市、天津市、上海市、廣州市、西安市以及成都市這六個(gè)城市,進(jìn)行城市投資吸引力實(shí)證分析。

3.1 資本存量

在我國(guó)統(tǒng)計(jì)體系中,沒(méi)有全國(guó)資本存量和城市資本存量的統(tǒng)計(jì)數(shù),開(kāi)展資本存量相關(guān)研究,必須要估算資本存量。本文采用永續(xù)盤(pán)存法(PIM)是作為估算資本存量的方法。基本公式是:

如果假定資本存量的累計(jì)折舊是δ,那么資本存量的公式可轉(zhuǎn)化為:

根據(jù)公式(6)進(jìn)行逐年累加,可以得到從基期到第t期的資本存量,計(jì)算公式為:

其中,i=1,2,3,…,n,表示年份。

對(duì)第t 期的資本存量做進(jìn)一步的平減處理,可以得出:

其中:

Kt——表示代表第t 年的資本存量;

It——表示第t 年的投資額;

δt——表示第t 年的折舊率;

Pt——表示第t 年的固定資產(chǎn)投資價(jià)格指數(shù)。

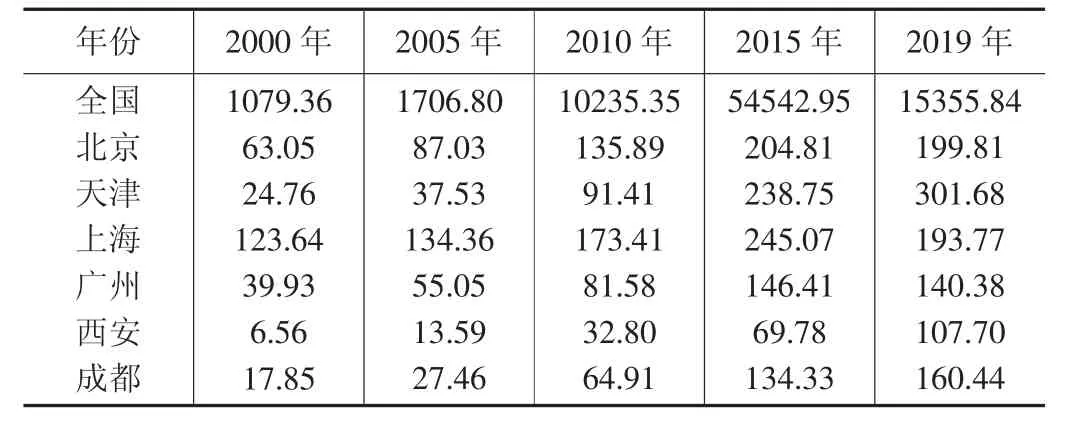

根據(jù)公式(8)獲得上述指標(biāo)數(shù)據(jù)后,運(yùn)用公式計(jì)算出六個(gè)城市主要年份的資本存量,見(jiàn)表1。

表1 六個(gè)城市主要年份的資本存量單位:億元

3.2 投資回報(bào)率(Rt)

由公式(4)可以看出,研究城市投資吸引力需要計(jì)算出歷年城市的資本回報(bào)率,投資回報(bào)率是衡量人們進(jìn)行投資活動(dòng)最終是否獲利的指標(biāo)。城市投資回報(bào)率直接取決于整個(gè)城市資本回報(bào)率,可用城市回報(bào)率來(lái)衡量,基本公式為:

其中:Rt代表第t 年的投資回報(bào)率,nRt代表第t 年的年凈利潤(rùn)率,Kt代表第t 年的資本存量。

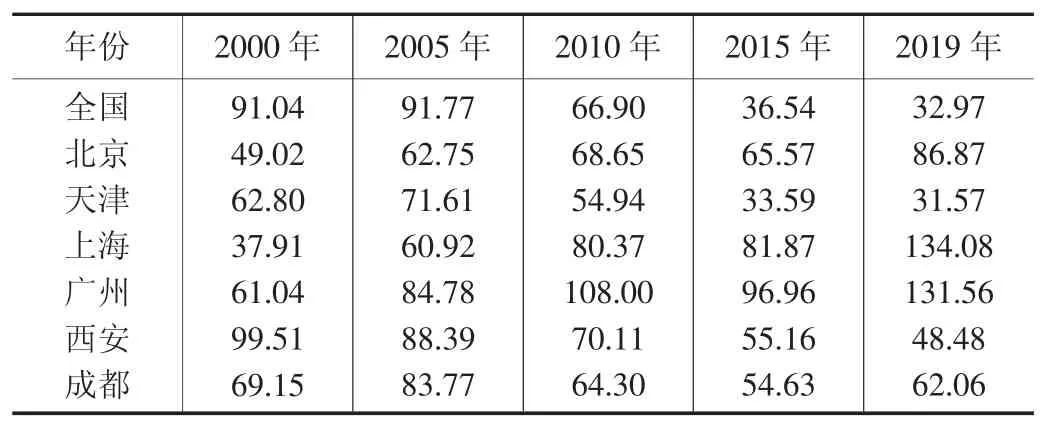

根據(jù)公式(9)可以看出,計(jì)算投資回報(bào)率需要各個(gè)城市的年凈利潤(rùn)以及資本存量這兩個(gè)變量的數(shù)據(jù),而為了保證計(jì)算結(jié)果的準(zhǔn)確性,本文對(duì)于年利潤(rùn)數(shù)據(jù)的是以國(guó)內(nèi)生產(chǎn)總值數(shù)據(jù)進(jìn)行代替。結(jié)果見(jiàn)表2。

表2 六個(gè)城市主要年份的投資回報(bào)率單位:%

3.3 城市投資吸引力(IA)

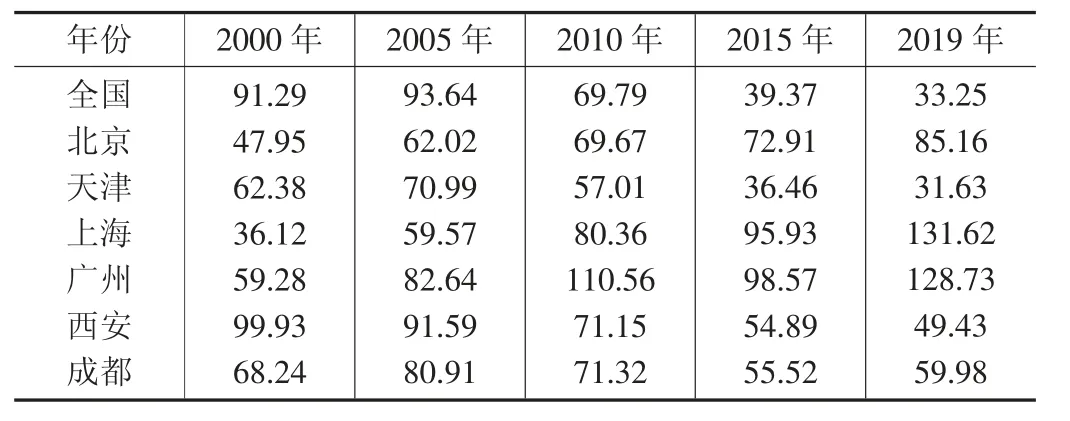

本文根據(jù)公式(4)及表1 和表2 數(shù)據(jù),考慮本文是對(duì)六個(gè)城市投資吸引力長(zhǎng)期演化結(jié)果的測(cè)度,投資者主觀預(yù)期在演化過(guò)程會(huì)被逐漸修正,同時(shí)也為了簡(jiǎn)化測(cè)度運(yùn)算,本文將α 取值0.5(即對(duì)保持上一年投資回報(bào)率和本年投資回報(bào)率的心理預(yù)期是各占50%),以此計(jì)算城市投資吸引力,結(jié)果見(jiàn)表3。

表3 六個(gè)城市主要年份的投資吸引力單位:%

需要特別指出,將本文研究提出的城市投資吸引力(IA)公式(4)用于其他用途,如估算城市當(dāng)前或未來(lái)的投資吸引力,對(duì)α 的估算值需要經(jīng)過(guò)對(duì)投資者對(duì)城市當(dāng)前或未來(lái)的預(yù)期進(jìn)行充分調(diào)研等深入研究才能確定,這超出了本文的研究范圍。

3.4 分析結(jié)果

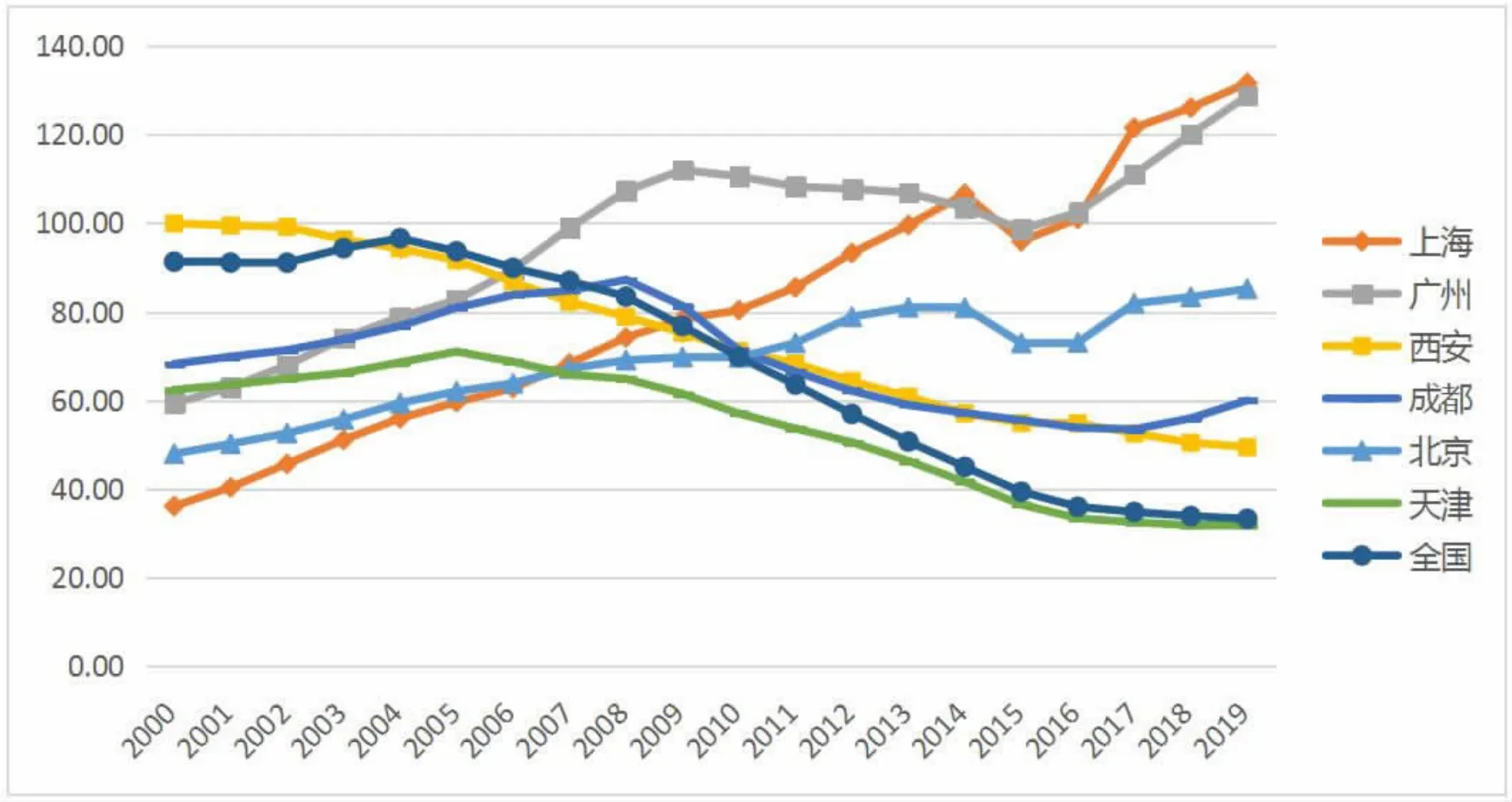

將表3 所列結(jié)果用圖1 表示。

圖1 城市投資吸引力

圖1 清楚地顯示了六個(gè)城市的投資吸引力的演變歷程和結(jié)果:

一是在2007 年以前是六個(gè)城市投資吸引力呈現(xiàn)上升的趨勢(shì),且城市之間的差距較小,但在2008 年后各城市的投資吸引力指標(biāo)出現(xiàn)了不同的變化趨勢(shì)。

二是在北京、上海和廣州三大城市增進(jìn)投資吸引力的競(jìng)爭(zhēng)中,上海明顯高于北京的領(lǐng)先地位走向穩(wěn)固,廣州改變過(guò)去明顯低于上海的地位,走向大幅度躍升的發(fā)展軌道。

三是在西部中心城市中,成都和西安經(jīng)過(guò)此起彼伏的相持相爭(zhēng)階段后,成都投資吸引力開(kāi)始出現(xiàn)領(lǐng)先西安的提升態(tài)勢(shì)。

4 主要結(jié)論與展望

本文主要研究結(jié)論與展望如下:

一是城市投資吸引力概念及測(cè)度方法具有科學(xué)性與合理性。實(shí)證分析結(jié)果與全國(guó)城市、六個(gè)城市經(jīng)濟(jì)發(fā)展的總體趨勢(shì)是吻合的,計(jì)算結(jié)果符合人們對(duì)城市經(jīng)濟(jì)水平的基本共識(shí),這驗(yàn)證了本文所提出的城市投資吸引力概念及測(cè)度方法具有科學(xué)性與合理性。

二是城市投資吸引力概念和函數(shù)具有重要意義。城市投資吸引力概念簡(jiǎn)明,測(cè)度指標(biāo)簡(jiǎn)要;城市投資吸引力函數(shù)的因變量和自變量清晰,可各自測(cè)度和評(píng)估,又便于探尋自變量和因變量的因果關(guān)系,相對(duì)于我國(guó)現(xiàn)有的城市發(fā)展相關(guān)指數(shù)研究,具有指標(biāo)簡(jiǎn)要、評(píng)價(jià)精準(zhǔn)和解釋力強(qiáng)的顯著優(yōu)勢(shì)。

三是后續(xù)研究擴(kuò)展性良好。城市投資吸引力概念和函數(shù)的提出和界定,為城市投資吸引力相關(guān)研究鋪墊了基礎(chǔ)。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

商周刊(2017年9期)2017-08-22 02:57:49

西部大開(kāi)發(fā)(2017年7期)2017-06-26 03:14:00

大社會(huì)(2016年6期)2016-05-04 03:42:05

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32