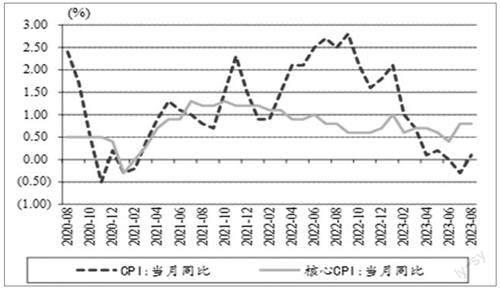

8月CPI同比上漲0.1% PPI同比下降3%

2023-09-18 10:40:11

證券市場紅周刊 2023年34期

隨著暑期結束、旅游服務對CPI同比的提振或將有所消退,而核心CPI的持續回升需關注穩增長政策的發力效果;PPI同比降幅持續收窄、基數回落下同比增速或仍有支撐。往前看,從基本面的走勢及以往規律判斷,目前至9月底可能仍是穩增長窗口期,地產、尤其針對一線城市地產需求政策的進一步放松,以及央行以特殊金融工具支持化債的努力最值得期待。穩增長政策效果追蹤方面,目前地產市場熱度的變化,以及此后房價預期是否改善是觀察政策效果的主線,同時鑒于央行對投資和化債的支持力度是重要觀察點,追蹤央行基礎貨幣投放節奏變化也將是融資和投資需求企穩的重要先行指標。

8月CPI同比讀數轉正,PPI同比延續回升,CPI~PPI同比增速剪刀差繼續收窄。PPI方面,8月PPI回升的主要支撐在于國際原油價格上行帶動國內油氣相關行業工業品漲價,而專項債集中發行、穩增長、促投資工具集中落地也帶動上游生產情緒邊際好轉。然而下游工業品漲價仍然偏弱,后續PPI回升動能或主要來自基數效應和海外能源價格回升的影響。CPI方面,經歷一輪快速回升后豬價已經企穩,豬企利潤轉正但豬糧比價仍在警戒線下,隨著肉類消費旺季臨近,豬價年內可能仍有上行空間,疊加蔬菜價格季節性回升,預計食品項新漲價將是年內CPI同比反彈的主要動力。與之相對,盡管7、8月出行需求回升提振非食品項漲價動能,但當下居民消費意愿仍然偏弱,后續非食品項CPI環比動能可能有所回落。總體而言,預計年內CPI與PPI同比將延續回升趨勢。

8月底以來,“認房不認貸”、下調存量房貸利率等房地產政策和個稅優惠等收入政策密集出臺,有望帶動商品需求邊際好轉。站在當前來看,CPI和PPI增速回升的方向性較強,但回升幅度仍具有不確定性,后續豬肉價格回落風險、服務消費需求退潮、房地產等政策帶動商品需求回升的程度,都會加大物價回升的波動。

8月PPI環比實現今年以來的首次轉正,同比連續第二個月降幅收窄,既有原油減產等供給層面的因素,也有中國、美國經濟均企穩回升帶來需求改善的影響,如中國制造業PMI連續三個月回升,美國制造業PMI連續兩個月回升。8月CPI同比雖轉正,但環比漲幅偏弱,除部分食品價格拖累外,前期原材料價格偏低傳導、需求總體不強均制約著消費端價格。往后看,消費需求有望繼續向正常化水平修復、靠攏,投資需求在政策支撐下有望邊際改善,價格數據總體有望走出一輪上行周期,有利于企業利潤修復和資本市場表現。

8月CPI同比增速回正,但仍小幅低于市場預期,主要是受食品項整體價格拖累,服務價格同比增速依然相對堅挺。需要關注的是8月豬肉價格環比明顯走高,燃料價格也已經連續兩個月環比明顯上行,雖然年內通脹整體趨勢性上行也不會對經濟造成壓力,但是如果豬油價格共振,可能影響CPI同比增速的幅度。PPI同比增速持續上行,部分工業品供需好轉,價格環比回升。在穩增長的宏觀政策組合拳影響下,生產端有望持續好轉。

——摘自中銀證券宏觀經濟研究報告