主動權益新銳基金經理大量涌現投資理念、持倉風格尚需時間驗證

2023-09-18 23:52:27李夢一

證券市場紅周刊 2023年34期

李夢一

今年以來,新銳基金經理大量涌現,迄今已有超過300位基金經理上任,處于歷史較高水平。但是年內基礎市場和基金發行均陷入低迷,疊加基金降費讓利、績效薪酬遞延等一系列行業改革舉措,他們剛出道就面臨諸多挑戰。

2013年以來,權益市場機構化進程逐步推進,基金經理數量逐年增加。2015年,大量基金經理奔私導致新人如雨后春筍般涌現,年度提拔超過500位,這也導致目前管理年限在7至8年的基金經理數量遠高于其他時間段。2019年開啟的慢牛進程,新一輪成長股的爆發吸引大量資金入市,基金數量快速提升,新銳基金經理逐漸增加并延續至今。截至9月9日,2023年又有369人首次出任權益基金經理。

從投資角度看,分析新銳基金經理是有一定意義的。我們通過定量和定性的方法篩選出一批長期表現優秀、適應各種風格的基金經理,但表現出色者很難被市場忽視,他們的基金規模也都快速增長。當開始持有他們的基金時,可能會發現他們獲取超額收益的能力卻在逐步減弱。

以上現象可以用職業生命周期解釋:剛開始擔任基金經理時,他們可能不太受關注,管理的規模較小,由于經驗相對較少,獲取超額收益的能力可能有限;隨著時間推移,他們逐漸展現出自己的能力,但是業績記錄可能還比較短,投資者可能會對業績持續性持有疑慮。

當經歷了市場風格的轉換后,投資者開始認可他們是真正有能力獲取超額收益的基金經理。此時,他們受到的關注度會大幅提升,管理的規模也會迅速增長。但當規模接近或超過投資策略可以容納的規模時,獲取超額收益的黃金時期可能已經過去了。

由于新銳基金經理的業績數據較少,且無法判斷他們在不同市場風格下的業績適應情況,因此挖掘他們的難度較大。但是,新銳基金經理管理規模若適中,獲取超額收益的能力仍有提升空間,業績潛力大,在規模達到策略容量之前適合持有的時間較長。

因此,挖掘新銳基金經理的性價比,是很多人樂此不疲的深層原因,而那些“白馬”基金經理則是經歷過時間驗證的:他們管理基金時間久,雖然業績置信度高,但規模可能處于快速擴張期,在管理規模超過能力上限后,后續業績下滑的風險逐漸增加。

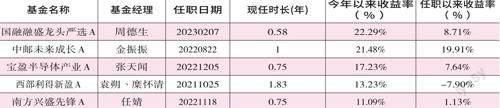

從近幾年市場環境可以發現,在風格輪動、行業輪動尤為明顯的背景下,能夠基于環境動態調倉的基金經理在業績上更為突出。以中郵未來成長為例,基金經理目前管理年限僅一年,以絕對收益的思路自下而上篩選估值合理、景氣度較高同時具有長期有成長空間的個股,而這類股票往往存在于小市值公司中,所以可看到基金重倉股中的這類公司占比較高。

從階段持倉看,一季度的生物股份、寶通科技,二季度的沃格光電、卓然股份都跑出了明顯的超額收益,背后更多的是困境反轉的邏輯。從個股基本面來看,部分股票實際盈利還是存在一定壓力。比如格沃光電中報利潤同比增長4.01%,歸母凈利潤同比下跌128.86%,但是市場并沒有因業績定價,反而開始博弈消費電子復蘇以及公司主營MiniLED直顯市場的廣闊前景,還包括TGV技術優勢帶來的中長期成長空間。

另外,基金2022年下半年的年化換手率在6.77倍,2023年上半年的年化換手率約4.32倍,大概率其掌門金振振是一位交易意向比較高的基金經理,交易能力相對優秀。

當然,也不是所有新銳基金經理都能順利出圈:一方面,公募基金經理的背景更加多元,越來越多有實業背景者踏上管理之路,比如興華基金黃兵、中銀國際李明蔚等都有博士學位,且在醫藥公司和醫院積累了豐厚的經驗,更為專業的同時也可能導致這些人產生一定路徑依賴,比如憑借押注“AI”賽道,年內收益率一度超過50%的國融融盛龍頭嚴選,基金經理就是出道剛滿1年的新人。

另一方面,部分有長期資金管理經驗、公募管理時長較短的“新銳基金經理”相對成熟。但是由于業績較短、公開資料不足等問題,所以投資理念和持倉風格相驗證的過程總會存在失真的可能。例如糜懷清管理西部利得新盈,在一季度基金持倉大比例轉向TMT板塊,包括上游中際旭創還有下游的應用軟件等,在季報中也提示交易集中度過高,但由于產業仍處于早期階段,后續或將出現分化,現階段到業績兌現之間的較長周期或將放大板塊波動。不過二季度,基金在AI板塊的配置力度依然不減,導致目前出現較大幅度回撤。

為了適應市場,新上任的基金經理還是需要持續拓展能力圈,不斷更新迭代投資方法,以便更好地應對多變的市場環境。但基金經理的精力和研究能力注定存在邊界,偏好和擅長終究是兩件事。因此,研究新銳基金經理也很有難度,核心就是不確定性更多,比如當他們因為規模快速擴張被動更迭理念后,前階段的超額收益是否發生回歸存在變數。

通常,新銳基金經理可以為組合的多樣性做一些儲備,但是從實際投資角度,對上任時間過短的基金經理跟蹤和分析難度較大,建議投資者對于有特點者保持連續觀察,分析其投資變化。(文中所提基金僅為舉例,不作為買入推薦。)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16