產(chǎn)業(yè)鏈視角下的跨品種套利機(jī)制與套保效率研究

——基于MTO產(chǎn)業(yè)鏈品種2015—2022年交易數(shù)據(jù)

2023-09-25 01:31:22曾妍

中阿科技論壇(中英文) 2023年9期

曾 妍

(廣州科技職業(yè)技術(shù)大學(xué),廣東 廣州 510550)

甲醇制烯烴產(chǎn)業(yè)(MTO/MTP)是我國(guó)高效利用煤炭能源的突破性進(jìn)展領(lǐng)域,是實(shí)施石油替代、保障能源安全的獨(dú)有戰(zhàn)略性產(chǎn)業(yè)。然而,MTO產(chǎn)業(yè)占甲醇下游用量的半壁江山,分布于沿海地區(qū)的MTO產(chǎn)業(yè)也是拉動(dòng)甲醇進(jìn)口大幅增長(zhǎng)的關(guān)鍵因素。相比于新興一體化煤制或傳統(tǒng)油制路線,MTO產(chǎn)業(yè)競(jìng)爭(zhēng)力相對(duì)薄弱,主要原因在于外采原料存在諸多不穩(wěn)定因素,原料價(jià)格的不利波動(dòng)將直接降低企業(yè)開工率。我國(guó)作為全球最主要的大宗商品進(jìn)口消費(fèi)市場(chǎng),長(zhǎng)期受“西方定價(jià)、美元計(jì)價(jià)”的交易模式主導(dǎo),處于缺乏定價(jià)權(quán)、被攫取貿(mào)易利潤(rùn)的劣勢(shì)地位。從國(guó)際經(jīng)驗(yàn)來看,大宗商品交易以期貨市場(chǎng)價(jià)格為基準(zhǔn),企業(yè)參考期貨定價(jià)參與套期保值,可以規(guī)避價(jià)格波動(dòng)風(fēng)險(xiǎn)。因此,相關(guān)產(chǎn)業(yè)鏈上下游企業(yè)合理運(yùn)用風(fēng)險(xiǎn)管理工具,對(duì)提高其競(jìng)爭(zhēng)力和高資源配置能力將大有裨益。

鑒于我國(guó)MTO/MTP產(chǎn)業(yè)發(fā)展迅速,沿海外采和西北自產(chǎn)一體化裝置已在一定程度上實(shí)現(xiàn)替代油制路線,以該產(chǎn)業(yè)為視角進(jìn)行產(chǎn)品價(jià)格關(guān)聯(lián)機(jī)制與套保有效性的研究亟待更新。不僅如此,研究我國(guó)獨(dú)有期貨品種,對(duì)完善貿(mào)易定價(jià)體系,確立我國(guó)交易中心地位,提高產(chǎn)業(yè)貿(mào)易地位和議價(jià)能力,為相關(guān)企業(yè)提供套期保值理論支持具有重要意義。

1 文獻(xiàn)綜述

期貨市場(chǎng)建立的初衷是為了規(guī)避價(jià)格風(fēng)險(xiǎn),將期貨市場(chǎng)作為轉(zhuǎn)移價(jià)格風(fēng)險(xiǎn)的場(chǎng)所,對(duì)將來購(gòu)進(jìn)或售出的產(chǎn)品進(jìn)行數(shù)量相等、方向相反的交易,使一定時(shí)期內(nèi)現(xiàn)貨市場(chǎng)上的盈虧由期貨市場(chǎng)得到抵消或彌補(bǔ),建立起兩個(gè)市場(chǎng)之間的對(duì)沖機(jī)制。

國(guó)外文獻(xiàn)方面,傳統(tǒng)的套期保值理論由Keynes(1923)、Hicks(1946)等提出,認(rèn)為在期貨市場(chǎng)上建立與現(xiàn)貨市場(chǎng)交易方向相反、數(shù)量相等的交易頭寸,可降低風(fēng)險(xiǎn)、抵消可能受到的損失。Holbrook Working(1953)基于真實(shí)市場(chǎng)上期現(xiàn)價(jià)格并不具有完全對(duì)等的價(jià)格波動(dòng)事實(shí),提出了部分抵消現(xiàn)貨風(fēng)險(xiǎn)的基差逐利套保理論。Johnson(1960)和Stein(1961)引入資產(chǎn)投資組合理論來解釋套期保值行為,認(rèn)為套保目的為在既定風(fēng)險(xiǎn)下的最大收益。Ederington(1979)[1]應(yīng)用普通最小二乘法(OLS)來估計(jì)最小方差套保比例,以套保組合方差相較于未套保組合方差的下降百分比來測(cè)度套期保值的效率,后期針對(duì)OLS模型的不合理假設(shè),即殘差序列不存在異方差性,提出了一系列改進(jìn)的動(dòng)態(tài)模型。Engle(1986)[2]假定條件方差是殘差的函數(shù),提出了自回歸條件異方差A(yù)RCH模型。Bollerslev(1986)基于GARCH模型改良的多元?jiǎng)討B(tài)模型進(jìn)行實(shí)證,得出最優(yōu)套期保值比率不應(yīng)假設(shè)為一個(gè)常數(shù),而應(yīng)是各期的期現(xiàn)價(jià)格的條件協(xié)方差與期貨價(jià)格條件方差的比值。Engle和Granger(1987)、Johansen(1988)和Juselius(1990)提出的協(xié)整分析為研究非平穩(wěn)經(jīng)濟(jì)變量均衡關(guān)系提供了方法,在期現(xiàn)價(jià)格動(dòng)態(tài)關(guān)系研究中得到廣泛應(yīng)用。

國(guó)內(nèi)文獻(xiàn)方面,李百吉等(2018)[3]研究煤炭上市品種DCE焦煤、焦炭、CZCE動(dòng)力煤三者之間的價(jià)格聯(lián)動(dòng)關(guān)系,發(fā)現(xiàn)三者之間存在長(zhǎng)期穩(wěn)定關(guān)系,跨市場(chǎng)價(jià)格聯(lián)動(dòng)效應(yīng)明顯。段進(jìn)東等(2019)[4]用2018—2019年國(guó)內(nèi)原油與化工期貨共六個(gè)品種的價(jià)格指數(shù)構(gòu)建VAR模型研究品種之間的價(jià)格傳導(dǎo)關(guān)系,發(fā)現(xiàn)原油期貨在整個(gè)價(jià)格傳導(dǎo)過程中并未發(fā)揮核心作用。王世文等(2020)[5]從石油產(chǎn)業(yè)鏈角度,運(yùn)用Copula函數(shù)對(duì)原油、瀝青、聚丙烯期貨收益率之間的相關(guān)性進(jìn)行擬合,發(fā)現(xiàn)原油與瀝青相關(guān)性較強(qiáng),與聚丙烯相關(guān)性偏弱,但原油對(duì)二者均不存在格蘭杰因果關(guān)系。馬鄭瑋等(2020)[6]采用原油與瀝青的期貨、現(xiàn)貨數(shù)據(jù)構(gòu)建VAR模型,發(fā)現(xiàn)期貨品種之間存在雙向格蘭杰因果關(guān)系,但其他關(guān)系存在時(shí)滯性。

從研究方法來看,以往文獻(xiàn)采用傳統(tǒng)OLS、VAR、VECM等協(xié)整回歸的靜態(tài)方法研究商品居多;從研究對(duì)象來看,現(xiàn)有的期貨關(guān)聯(lián)機(jī)制研究與跨品種套利研究的文獻(xiàn)數(shù)量與商品期貨上市時(shí)間存在明顯正相關(guān)關(guān)系,主要集中在組合上市早的品種研究上。近十年來,因技術(shù)改進(jìn)而產(chǎn)生的新興產(chǎn)業(yè)——以甲醇為中間環(huán)節(jié)接通煤與烯烴的煤化工——期貨套利機(jī)制卻未有人探討。因此,本文試圖以MTO/MTP產(chǎn)業(yè)涉及的三個(gè)品種為研究對(duì)象,從企業(yè)參與套保套利的角度出發(fā),采用VAR、協(xié)整和VECM方法來探討多種商品期現(xiàn)之間的靜態(tài)互動(dòng)關(guān)系以及構(gòu)建套保頭寸后的避險(xiǎn)效果。

2 數(shù)據(jù)的來源

考慮到資源分布的區(qū)域性特征和產(chǎn)能投放進(jìn)度,本文以MTO/MTP企業(yè)參與套保套利為視角,選取基準(zhǔn)甲醇(S_MA)、聚乙烯(S_PE)、聚丙烯(S_PP)現(xiàn)貨出廠價(jià)或成交均價(jià)日數(shù)據(jù)作為現(xiàn)貨組的價(jià)格序列,采用鄭商所甲醇(Q_MA)、大商所線性低密度聚乙烯(Q_PE)、聚丙烯(Q_PP)期貨活躍合約日收盤價(jià)作為期貨價(jià)格序列,選取時(shí)段為2015—2022年甲醇制烯烴產(chǎn)業(yè)步入成熟階段的數(shù)據(jù)來構(gòu)建時(shí)間序列模型。所有數(shù)據(jù)來源于Wind資訊。

3 實(shí)證結(jié)果與分析

3.1 單位根檢驗(yàn)

經(jīng)濟(jì)數(shù)據(jù)往往具有非平穩(wěn)的特征,如果數(shù)據(jù)不平穩(wěn),則可能產(chǎn)生“偽回歸”現(xiàn)象。因此,本文在研究?jī)r(jià)格關(guān)系之前,先對(duì)三種商品期現(xiàn)價(jià)格序列進(jìn)行平穩(wěn)性檢驗(yàn)。

本文采用ADF檢驗(yàn)法(Augmented Dickey-Fuller test)對(duì)原始時(shí)間序列進(jìn)行單位根檢驗(yàn)。在5%顯著性水平下,原序列并不滿足全部平穩(wěn),因此對(duì)原序列一階差分后再進(jìn)行ADF單位根檢驗(yàn)。經(jīng)過一階差分后的t統(tǒng)計(jì)量檢驗(yàn)結(jié)果均小于其對(duì)應(yīng)的5%臨界值,說明一階差分序列均為平穩(wěn)序列,三對(duì)變量均為一階單整序列。結(jié)果如表1所示。

表1 ADF單位根檢驗(yàn)結(jié)果

3.2 格蘭杰因果檢驗(yàn)

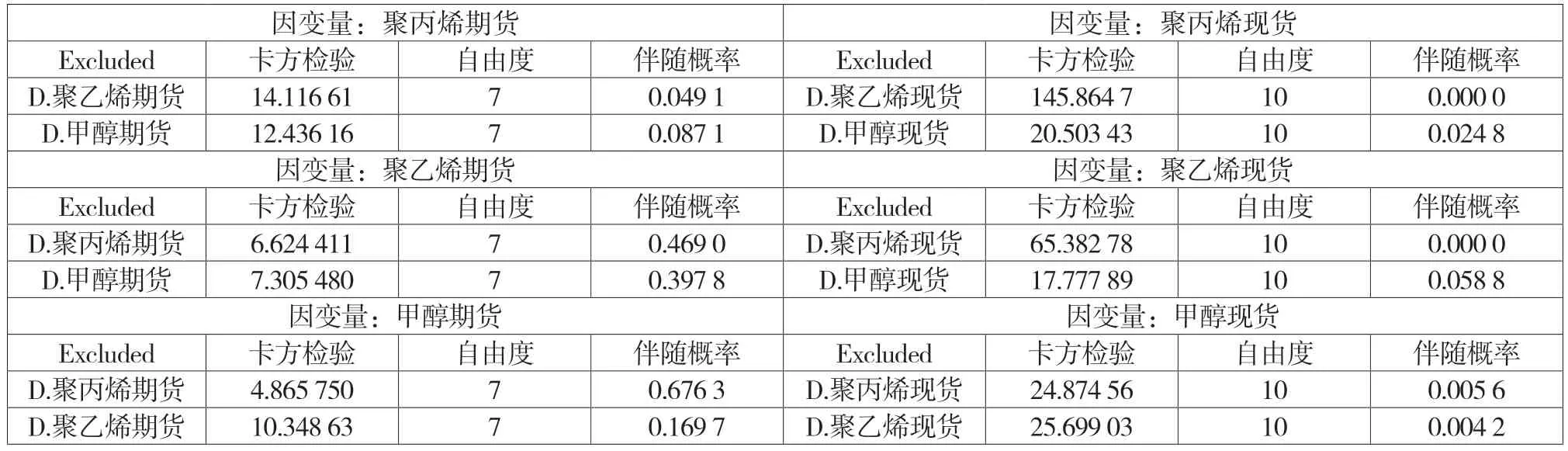

將上述一階差分序列劃分為期貨組和現(xiàn)貨組,即每組分別為三個(gè)品種的期貨序列或現(xiàn)貨序列,若兩個(gè)市場(chǎng)中存在同樣組合的格蘭杰因果關(guān)系,則說明變量變化的先后關(guān)系一致,具備構(gòu)建相關(guān)套利組合的條件。首先,分別對(duì)兩個(gè)組合建立向量自回歸VAR模型,通過信息準(zhǔn)則確定最優(yōu)滯后階數(shù)(受篇幅限制,省略滯后階數(shù)確定過程)。其次,經(jīng)過檢驗(yàn),選定期貨價(jià)格序列的VAR模型最佳滯后階數(shù)為7,現(xiàn)貨價(jià)格序列的最佳滯后階數(shù)為10。設(shè)定階數(shù)后,對(duì)兩組序列進(jìn)行外生性檢驗(yàn),結(jié)果如表2所示,發(fā)現(xiàn)在期貨組中,Q_PE(聚乙烯)在5%的顯著水平下對(duì)Q_PP(聚丙烯)具有單向的預(yù)測(cè)能力;在現(xiàn)貨組中,現(xiàn)貨S_PE(聚乙烯)在5%的顯著水平下對(duì)S_MA(甲醇)有單向的預(yù)測(cè)能力;現(xiàn)貨S_PP(聚丙烯)與S_MA(甲醇)之間互為內(nèi)生變量,現(xiàn)貨S_PP(聚丙烯)與S_PE(聚乙烯)之間互為內(nèi)生變量。

表2 甲醇制烯烴品種期、現(xiàn)貨序列的格蘭杰因果檢驗(yàn)

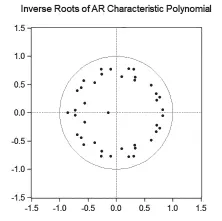

采用AR根圖對(duì)滯后結(jié)構(gòu)進(jìn)行檢驗(yàn),實(shí)證結(jié)果顯示方程的所有單位根均落于半徑為1的單位圓內(nèi),即所有特征根的模小于1,如圖1和圖2所示,說明模型結(jié)構(gòu)穩(wěn)定。

圖1 期貨序列AR特征多項(xiàng)式逆根圖

圖2 現(xiàn)貨序列AR特征多項(xiàng)式逆根圖

對(duì)比兩組變量的時(shí)序變化檢驗(yàn)結(jié)果,發(fā)現(xiàn)兩個(gè)組不存在重疊的、互為內(nèi)生變量的商品組合,現(xiàn)貨組的聯(lián)動(dòng)關(guān)系多于期貨組。

從上下游預(yù)測(cè)關(guān)系來看,現(xiàn)貨組中,S_MA(甲醇)與S_PP(聚丙烯)相互具有預(yù)測(cè)能力,S_PE(聚乙烯)對(duì)S_MA(甲醇)有單向預(yù)測(cè)能力,三者為MTO裝置的上下游關(guān)聯(lián)品種,下游產(chǎn)品對(duì)原料的預(yù)測(cè)能力更大,符合制烯烴占甲醇用量大和下游附加值更高的產(chǎn)業(yè)特征;但兩者的期貨價(jià)格不具備聯(lián)動(dòng)關(guān)系,說明上述可解釋與現(xiàn)貨產(chǎn)業(yè)關(guān)系的特征在期貨市場(chǎng)上并未體現(xiàn),反映當(dāng)前期貨報(bào)價(jià)并不側(cè)重西北價(jià)格。

上述檢驗(yàn)結(jié)果基本符合甲醇制烯烴產(chǎn)業(yè)各品種之間的經(jīng)濟(jì)學(xué)關(guān)系和期貨合約設(shè)計(jì),由于期現(xiàn)市場(chǎng)互為內(nèi)生變量的商品關(guān)系不重疊,跨品種套利理論依據(jù)不充分,以品種價(jià)值或產(chǎn)出配比建立套利組合風(fēng)險(xiǎn)較大。但以上結(jié)論對(duì)于企業(yè)進(jìn)行套期保值、研究品種波動(dòng)仍然提供了思路和參照依據(jù),企業(yè)應(yīng)根據(jù)敞口方向決定套保品種。以上述內(nèi)生關(guān)系作為參考,將研究落到單一品種的期現(xiàn)關(guān)系上。

3.3 協(xié)整檢驗(yàn)

將原價(jià)格序列以同品種劃分,進(jìn)行期現(xiàn)組合的Johansen協(xié)整檢驗(yàn)。先建立向量自回歸VAR模型,通過信息準(zhǔn)則確定最優(yōu)滯后階數(shù),再采用“所有序列的趨勢(shì)是隨機(jī)趨勢(shì)”的情形,根據(jù)滯后階數(shù)對(duì)協(xié)整檢驗(yàn)進(jìn)行形式設(shè)定,得到檢驗(yàn)結(jié)果如表3所示。

表3 期貨與現(xiàn)貨價(jià)格的Johansen協(xié)整檢驗(yàn)

在5%顯著性水平下,MA(甲醇)期現(xiàn)價(jià)格之間各存在一個(gè)協(xié)整關(guān)系,PE(聚乙烯)、PP(聚丙烯)期現(xiàn)價(jià)格之間至多有兩個(gè)協(xié)整方程。所有品種的期現(xiàn)價(jià)格之間均具有長(zhǎng)期均衡關(guān)系,說明期貨市場(chǎng)運(yùn)行是有效的。

3.4 構(gòu)建向量誤差修正模型

根據(jù)協(xié)整檢驗(yàn)中確定的最優(yōu)滯后階數(shù)和協(xié)整關(guān)系個(gè)數(shù),調(diào)整滯后階數(shù),構(gòu)建VECM向量誤差修正模型。該模型以Johansen協(xié)整檢驗(yàn)對(duì)品種期現(xiàn)價(jià)格確定長(zhǎng)期均衡關(guān)系,即當(dāng)某一市場(chǎng)價(jià)格在短期內(nèi)偏離其均衡點(diǎn)時(shí),該均衡機(jī)制可以使其在后期進(jìn)行修正,回到長(zhǎng)期均衡狀態(tài)。受篇幅限制,以下研究同一品種期現(xiàn)價(jià)格領(lǐng)先滯后關(guān)系的表達(dá)式有一定縮略。在甲醇品種的關(guān)系式中,MA為甲醇品種縮寫,SMA,代表甲醇現(xiàn)貨價(jià)格,QMA代表甲醇期貨價(jià)格;EC(MA)關(guān)系式表示甲醇期現(xiàn)價(jià)格之間的長(zhǎng)期關(guān)系;Δ SMA,t研究的是對(duì)于t期的甲醇現(xiàn)貨價(jià)格而言,在短期內(nèi)如t-1期的期現(xiàn)貨價(jià)格對(duì)t期現(xiàn)貨的引導(dǎo)關(guān)系,同理 研究t期的短期內(nèi)期現(xiàn)貨價(jià)格對(duì)期貨的引導(dǎo)關(guān)系。三個(gè)品種的協(xié)整回歸和ECM回歸結(jié)果如下:

式(1)、式(4)、式(7)為協(xié)整方程,反映了期貨價(jià)格與現(xiàn)貨價(jià)格之間的長(zhǎng)期均衡關(guān)系;方程中系數(shù)均接近于1,說明從長(zhǎng)期來看現(xiàn)貨價(jià)格與期貨價(jià)格之間存在較強(qiáng)的波動(dòng)關(guān)聯(lián)。其余方程為因變量關(guān)系式(受篇幅限制省略了部分滯后項(xiàng)),反映的是短期調(diào)整關(guān)系,Δ表示一階差分,表示若期現(xiàn)價(jià)格偏離長(zhǎng)期均衡之后重回均衡狀態(tài)的短期調(diào)整方式;式中的誤差修正項(xiàng)系數(shù)大小表示向均衡狀態(tài)調(diào)整的快慢程度,所有誤差修正項(xiàng)系數(shù)均為負(fù)數(shù),符合反向調(diào)整機(jī)制。其他滯后項(xiàng)表示其與因變量差分之間的影響關(guān)系。

在以現(xiàn)貨差分為因變量的關(guān)系式中,誤差修正項(xiàng)系數(shù)普遍大于以期貨差分為因變量的誤差修正系數(shù),說明誤差修正項(xiàng)對(duì)現(xiàn)貨價(jià)格短期偏離長(zhǎng)期均衡的調(diào)整作用更大;期貨關(guān)系式中的誤差修正項(xiàng)系數(shù)明顯較小,說明期貨向均衡關(guān)系的調(diào)整不明顯。

MA(甲醇)組的因變量關(guān)系式中,誤差修正項(xiàng)對(duì)現(xiàn)貨價(jià)格偏離其長(zhǎng)期均衡的調(diào)整作用可以令其每一期4.18%的偏離幅度得到調(diào)整,令期貨價(jià)格偏離其長(zhǎng)期均衡0.75%的幅度得到調(diào)整;現(xiàn)貨關(guān)系式中的系數(shù)普遍大于期貨關(guān)系式中的系數(shù),說明該項(xiàng)調(diào)整機(jī)制對(duì)現(xiàn)貨的引導(dǎo)作用比期貨大。

PE(聚乙烯)與PP(聚丙烯)組的因變量關(guān)系式中,誤差修正項(xiàng)系數(shù)對(duì)現(xiàn)貨價(jià)格偏離的調(diào)整幅度明顯大于對(duì)期貨價(jià)格的調(diào)整幅度,說明調(diào)整機(jī)制對(duì)現(xiàn)貨的調(diào)整幅度更明顯,符合我國(guó)西北地區(qū)煤制甲醇制烯烴現(xiàn)貨報(bào)價(jià)變動(dòng)頻率低、調(diào)整滯后、調(diào)整幅度較大的特點(diǎn);現(xiàn)貨關(guān)系式中的期貨滯后項(xiàng)系數(shù)略大于現(xiàn)貨滯后項(xiàng)系數(shù),也反映了期現(xiàn)關(guān)系中期貨關(guān)系占主導(dǎo)、期貨走勢(shì)引領(lǐng)現(xiàn)貨的特征。

橫向?qū)Ρ热M商品的期現(xiàn)關(guān)系,PE(聚乙烯)和PP(聚丙烯)組的誤差修正項(xiàng)系數(shù)較大,說明在偏離均衡后相對(duì)MA短期調(diào)整速度快,調(diào)整幅度大。

3.5 單品種套期保值效率

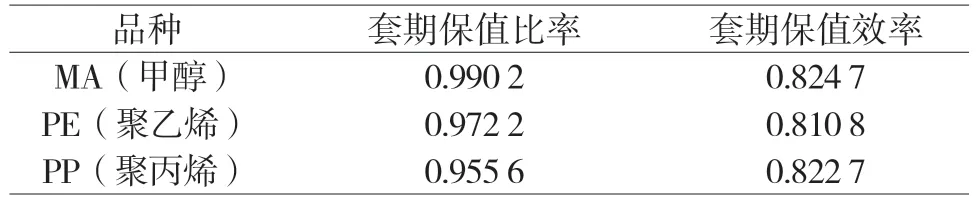

根據(jù)向量誤差修正模型的關(guān)系公式擬出品種期現(xiàn)之間的套保比率,即每一手現(xiàn)貨貨值對(duì)應(yīng)的期貨頭寸配比。將估計(jì)得到的套保比率計(jì)算出樣本期內(nèi)套保組合的方差,采用Ederington套保績(jī)效指標(biāo)觀察VECM方法下的套保有效性,結(jié)果如表4所示。

表4 甲醇制烯烴期貨品種的套期保值效率

發(fā)現(xiàn)在樣本期內(nèi),對(duì)單一品種進(jìn)行套期保值均可降低波動(dòng)風(fēng)險(xiǎn),套保效率達(dá)80%以上,但品種之間存在套期保值差距,該差距符合基本面以及上述互動(dòng)關(guān)系結(jié)果。

4 結(jié)論與建議

4.1 結(jié)論

本文基于2015—2022年品種交易數(shù)據(jù),通過平穩(wěn)性檢驗(yàn)、格蘭杰因果關(guān)系檢驗(yàn)、協(xié)整檢驗(yàn)、VAR模型和VECM模型,對(duì)同一市場(chǎng)甲醇制烯烴品種間以及同一品種期現(xiàn)價(jià)格之間進(jìn)行互動(dòng)關(guān)系研究。

研究發(fā)現(xiàn):樣本期內(nèi),甲醇制烯烴產(chǎn)業(yè)現(xiàn)貨價(jià)格之間的聯(lián)動(dòng)關(guān)系強(qiáng)于期貨,下游品種價(jià)格對(duì)上游品種的預(yù)測(cè)能力強(qiáng)于上游對(duì)下游,說明成本端因素對(duì)下游價(jià)格影響有限。現(xiàn)貨組中,S_MA(甲醇)與S_PP(聚丙烯)價(jià)格之間具有相互預(yù)測(cè)能力,但期貨市場(chǎng)二者的價(jià)格不具備聯(lián)動(dòng)關(guān)系;S_PE(聚乙烯)與S_PP(聚丙烯)的原料和生產(chǎn)工藝、產(chǎn)品用途相近,二者間現(xiàn)貨價(jià)格均有雙向因果關(guān)系,但期貨價(jià)格關(guān)系僅Q_PE(聚乙烯)對(duì)Q_PP(聚丙烯)有單向的預(yù)測(cè)能力,這可能與品種的上市時(shí)長(zhǎng)有關(guān),交易者習(xí)慣對(duì)照上市較早的聚乙烯期貨價(jià)格進(jìn)行交易。期貨組中,僅Q_PE(聚乙烯)在5%的顯著水平下對(duì)Q_PP(聚丙烯)具有單向的預(yù)測(cè)能力。原因可能在于甲醇制烯烴產(chǎn)業(yè)中的原料甲醇有兩種制備路線,沿海裝置原料與西北裝置原料存在實(shí)質(zhì)性差異,因此缺乏相同金融屬性的帶動(dòng)。

協(xié)整檢驗(yàn)結(jié)果證明研究的三個(gè)品種現(xiàn)貨價(jià)格與期貨價(jià)格之間均具有長(zhǎng)期均衡關(guān)系。短期關(guān)系中,以現(xiàn)貨差分為因變量的誤差修正項(xiàng)系數(shù)普遍大于以期貨關(guān)系式中的系數(shù),說明現(xiàn)貨價(jià)格短期偏離均衡后的調(diào)整速度較快,而期貨價(jià)格重回長(zhǎng)期均衡狀態(tài)的速度較慢。三個(gè)品種中,PE(聚乙烯)與PP(聚丙烯)現(xiàn)貨因變量關(guān)系式的誤差修正系數(shù)最大,說明這種短期調(diào)整機(jī)制對(duì)現(xiàn)貨價(jià)格的調(diào)整幅度較大,這一結(jié)論符合煤制路線產(chǎn)品報(bào)價(jià)變動(dòng)頻率低、調(diào)整滯后、調(diào)整幅度較大的特征;比較滯后項(xiàng)系數(shù)發(fā)現(xiàn),下游聚烯烴品種期貨的引導(dǎo)作用相較現(xiàn)貨價(jià)格更強(qiáng)。

以協(xié)整關(guān)系來擬定各品種的套保頭寸配比,對(duì)任一品種進(jìn)行套期保值均可降低該品種大部分的波動(dòng)風(fēng)險(xiǎn)。MA(甲醇)和PE/PP(聚烯烴)期現(xiàn)聯(lián)動(dòng)關(guān)系較為接近。

4.2 建議

結(jié)合基本面來看,甲醇制烯烴產(chǎn)業(yè)其資源分布特征決定了產(chǎn)品在定價(jià)上存在著時(shí)空差異,大大增加了企業(yè)套期保值的操作難度。因此建議相關(guān)企業(yè)可以從以下方面考慮。一是留意觀察產(chǎn)品價(jià)格的波動(dòng)率變化,是否存在期現(xiàn)規(guī)律。由于下游品種的貨值普遍較高,價(jià)格調(diào)整幅度較大,價(jià)格傳導(dǎo)存在遲滯效應(yīng),因此,企業(yè)應(yīng)當(dāng)在操作上適當(dāng)?shù)亟档吞妆1壤x擇基差未來走強(qiáng)的時(shí)機(jī)入場(chǎng),從而減少基差風(fēng)險(xiǎn)。二是差異化發(fā)展,拉長(zhǎng)下游產(chǎn)業(yè)鏈,提升產(chǎn)品附加值。2015年后,MTO/MTP產(chǎn)業(yè)進(jìn)入投產(chǎn)高峰期,但產(chǎn)品以中低端為主,同質(zhì)化現(xiàn)象嚴(yán)重,且依賴外銷。因此對(duì)于西北一體化企業(yè)當(dāng)中的MTO/MTP裝置,應(yīng)考慮往產(chǎn)品精細(xì)化延伸,進(jìn)一步提高議價(jià)能力和利潤(rùn)空間。三是企業(yè)可以申請(qǐng)成為交易所交割廠庫(kù),通過交易所設(shè)定升貼水或參與期轉(zhuǎn)現(xiàn)交易,提高價(jià)格的市場(chǎng)化程度,提升西北下游產(chǎn)品的定價(jià)權(quán)。