考慮綠色偏好和政府補貼/碳稅的第三方再制造模式

2023-09-25 02:33:42馮章偉肖條軍牟善棟

運籌與管理 2023年8期

馮章偉, 肖條軍, 牟善棟

(1.寧波大學 商學院,浙江 寧波 315211; 2.南京大學 工程管理學院 行為決策與控制實驗中心,江蘇 南京 210093; 3.中央財經大學 商學院,北京 100081)

0 引言

隨著人民日益增長的優美生態環境需要和再制造技術發展以及政府政策的出臺,更多的制造型企業外包回收與再制造業務[1]。其中,報廢汽車、家電和電子產品作為數量龐大而價值可觀的廢舊產品最受關注。目前,我國年報廢汽車約500萬輛,報廢“四機一腦”1600萬臺,報廢手機2000萬部,每年產生約8億噸固體廢物[2]。在造成資源浪費的同時,這些電器電子垃圾對于空氣、土壤和動植物造成了危害。因此,發展回收與再制造產業對于促進經濟發展和保護生態環境都具有顯著效益。

考慮到社會分工和規模效應,很多制造商專注新產品研發與生產,不愿自己回收與再制造廢舊產品,而是委托第三方再制造商(3PR)完成,即構建第三方再制造模式(外包或授權),且已經成為業界的常態[3-6]。例如,卡特彼勒為路虎建立了一個全球再制造中心,專門負責路虎廢舊汽車的回收和再制造業務,在完成再制造后,路虎支付外包費用并回購這些產品并在市場上進行貼牌銷售。而有些制造商將再制造產品的銷售業務也授權給了3PR,例如,蘋果將廢舊的部分型號iPhone和iPad的回收再制造和再銷售業務全部授權給了富士康。

為進一步鼓勵制造商選擇第三方再制造模式,不同國家制定了干預機制指導閉環供應鏈的運作。例如,西方國家通過征收碳稅來實現溫室氣體減排的目的。在實施“中國制造2025”的初始階段,企業受到政策等外部因素的影響較大,引入政府補貼/碳稅機制可以促進企業的轉型升級,將更多精力投入到制定企業再制造戰略上。對于補貼或碳稅機制,申成然等[7]考慮再制造知識產權保護問題,并發現政府補貼能夠有效增加回收量。YENIPAZARLI[8]研究了碳排放稅對能夠再制造自己產品的制造商的最優生產的影響,并探索最優碳排放稅來實現經濟、環境和社會效益的三贏。王道平等[9]以政府對制造商碳排放情況進行獎懲為背景,研究了政府碳排放獎懲的差別定價。

閉環供應鏈管理不僅要考慮供給側關注的第三方再制造模式和政府補貼/碳稅機制,還要考慮需求側的消費者表現出的綠色消費行為。綠色消費有利于促進再制造產品銷售,更多的企業將會受益于綠色消費觀念并樹立良好企業形象[10]。在再制造研究中,GU等[11]考慮了消費者對于不同產品價值的分類。ATASU等[12]將消費者分為普通和綠色消費者,并發現當綠色消費者比例較大時,制造商會明顯提高再制造產品的價格來獲取更多的利潤。

綜上所述,政府會采取補貼或碳稅機制來鼓勵制造商選擇外包或授權(例如,上海采取補貼機制以實現其“擴大開放100條”的第47至49條,即創新發展高端綠色進口再制造,其對象就包括在上海建廠的卡特彼勒),并以此促進循環經濟。在兩種政府干預機制和外包或授權模式下,綠色消費者表現出特定的購買偏好,表現在:(1)得益于卡特彼勒成熟的再制造技術和政府補貼,貼牌銷售的路虎依然廣受綠色消費者的歡迎;(2)以富士康的維修技術為后盾,旗下子公司愛鋒派對再制造iPhone和iPad進行再銷售,這些再制造產品與原機型外觀和功能一致、性能略有降低但價格也有所降低,經常被搶斷貨。基于以上案例和消費者行為偏好以及政府運作,研究考慮綠色偏好和政府補貼/碳稅的第三方再制造模式,具有強烈的現實需求,也引出了本文的研究話題。

對于第三方再制造模式的研究主要集中在外包模式,涉及到授權模式的是以專利授權為主[6,7],而本文考慮的授權是指授予3PR再制造產品的生產與銷售權[3,13]。不同于ZOU等[3]和FENG等[4]的研究,ZOU等[3]只在計算社會福利時考慮了消費者剩余而未將消費者行為因素納入影響機制的研究中,FENG等[4]雖然考慮了消費者行為因素卻并未考慮政府干預機制。與以往相關文獻的對比見表1。

表1 與以往相關文獻的對比

本文創新點體現在研究視角和建模上,第一,從消費者行為因素、政府干預機制運作的視角深入研究再制造過程中Stackelberg博弈的內在機理。第二,在建模上有所優化:(1)將廢舊產品數量與再制造產品數量的關系進行刻畫,并用KKT條件求得均衡解;(2)在兩種第三方再制造模式的對比下引入了消費者行為偏好和政府干預機制,將行為決策和社會運作刻畫到了相關研究中。在此基礎上,得到了一些關鍵結論:(1)雖然政府補貼機制有利于制造商和3PR,但長期而言,社會福利會很低,最終使政府改變策略選擇碳稅機制;(2)在碳稅機制的外包模式下,3PR無利可圖,此時,只要授權模式有利可圖就可以實施。

1 模型描述和基本假設

1.1 模型中的參數說明

v:新產品的價值;

δ:再制造產品對于新產品的價值折扣率;

βr:消費者對再制造產品的綠色偏好度;

η:回收成本規模系數;

ci:i產品的單位生產成本,i∈{n,r},n表示新,r表示再制造;

b:補貼機制下政府為3PR每生產一件再制造產品提供的單位財政補貼;

c:碳稅機制下政府向零售商每銷售一件新產品征收的單位碳排放稅;

φ:生產單位再制造品與單位新產品所產生的碳排放量的比值。

1.2 系統描述與研究假設

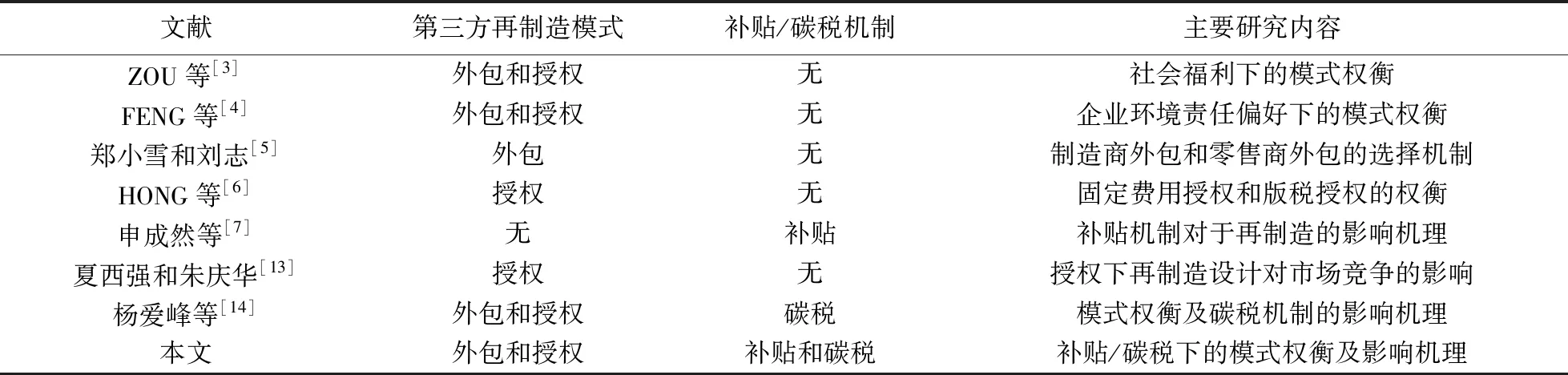

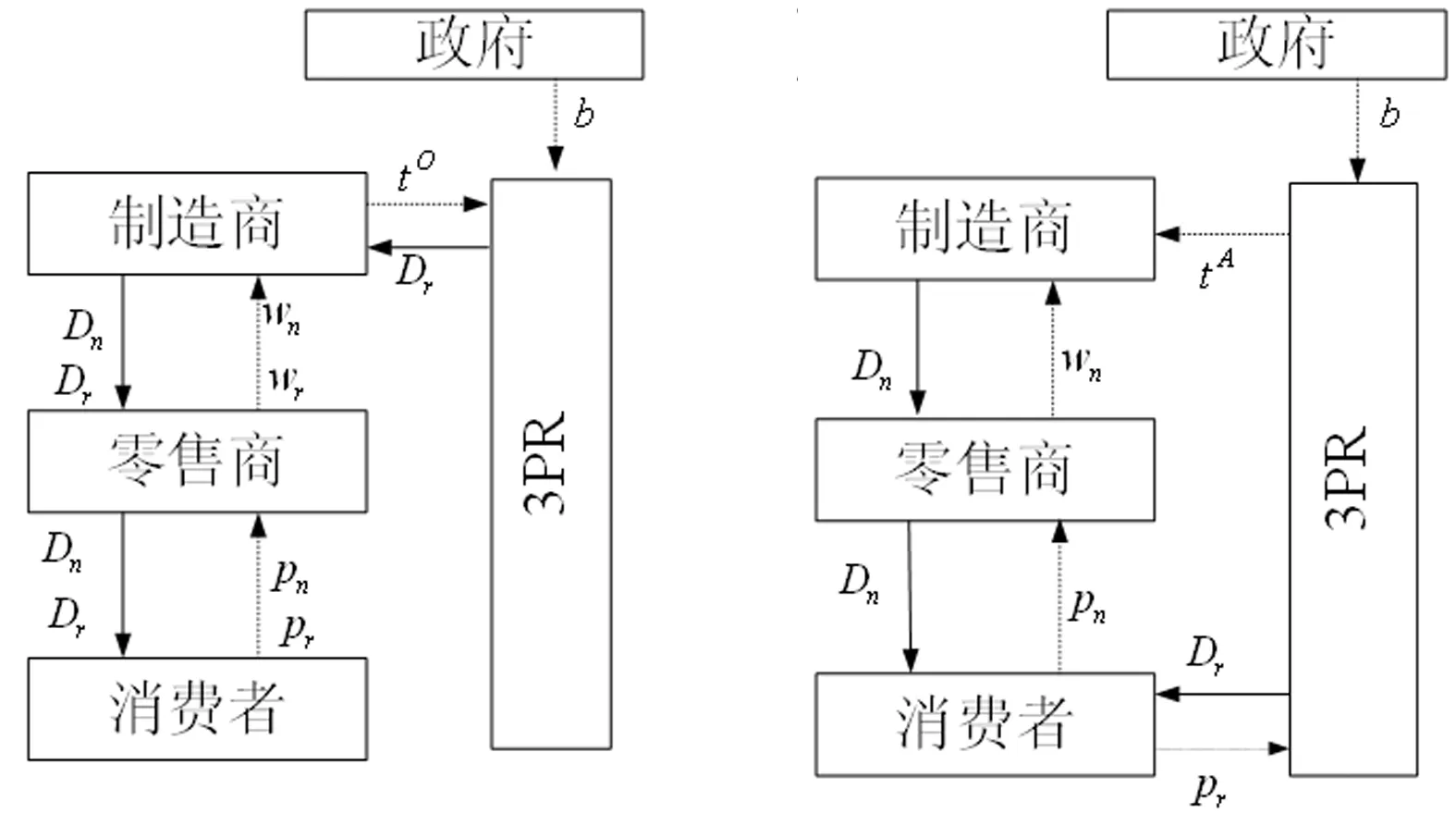

考慮由單一制造商、零售商和3PR組成的閉環供應鏈,制造商是領導者并決定采取外包或授權模式,3PR負責廢舊產品的回收,產品銷售在不同模式下由不同成員負責。考慮政府為3PR每生產一件再制造產品提供單位財政補貼,或向零售商每銷售一件產品征收相應的單位碳排放稅。經濟結構圖見圖1和2。

(a)外包模式 (b)授權模式圖1 采取補貼機制的閉環供應鏈

(a)外包模式 (b)授權模式圖2 采取碳稅機制的閉環供應鏈

假設1假設消費者潛在市場需求為1,消費者認為新產品的價值是v,v~U[0,1]。消費者對于再制造產品存在一個相對于新產品的價值折扣率δ<1[15]。參照ATASU等[12]的研究,消費者是短視的,每個消費者在每個階段最多購買1個產品,不會比較兩個階段的效用,只在第二階段比較購買新產品和再制造產品的效用。

假設2參照ABBEY等[16]的研究,消費者對于再制造產品存在綠色偏好βr,且需要保證消費者購買產品的效用為正,即pr-βrλ>0。此外,綠色消費行為體現消費者對新產品和再制造產品的環境績效的偏好[17],在模型中,用回收率λ刻畫環境績效,而βr體現消費者對環境績效的偏好程度。

假設3為保證再制造需求為正,再制造產品的價格不能太高,即pr≤δpn+βrλ[4]。

假設4補貼機制下政府為3PR每生產一件再制造產品提供單位財政補貼b且b≤cr[18]。

假設5碳稅機制下政府向零售商每銷售一件新產品征收單位碳排放稅c,單位再制造品與新產品的碳排放量比值為φ<1[14]。

假設63PR通過設置回收站等措施回收廢舊產品,因此,需要付出回收成本,將回收成本刻畫為回收率的二次函數形式即ηλ2/2[19]。

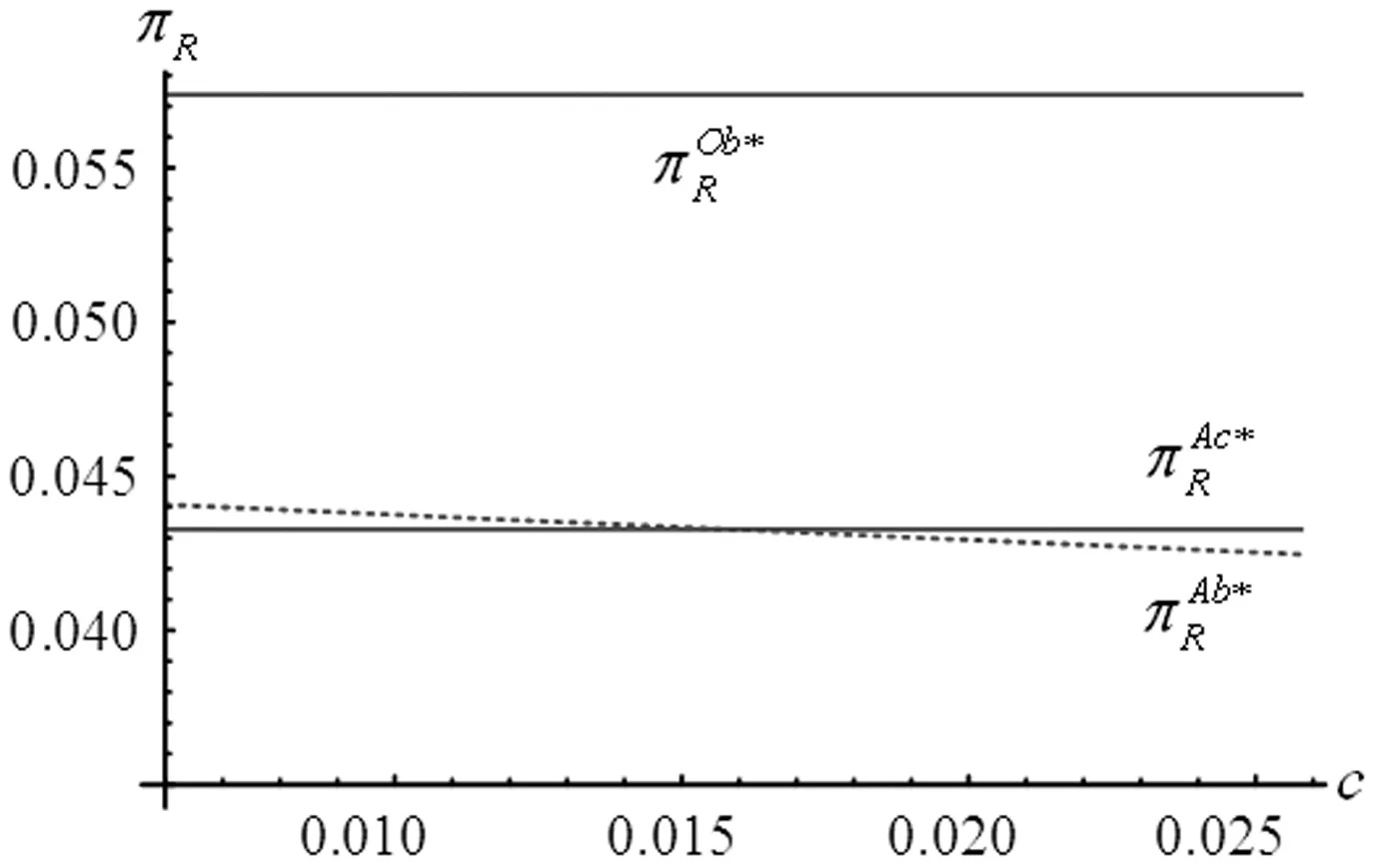

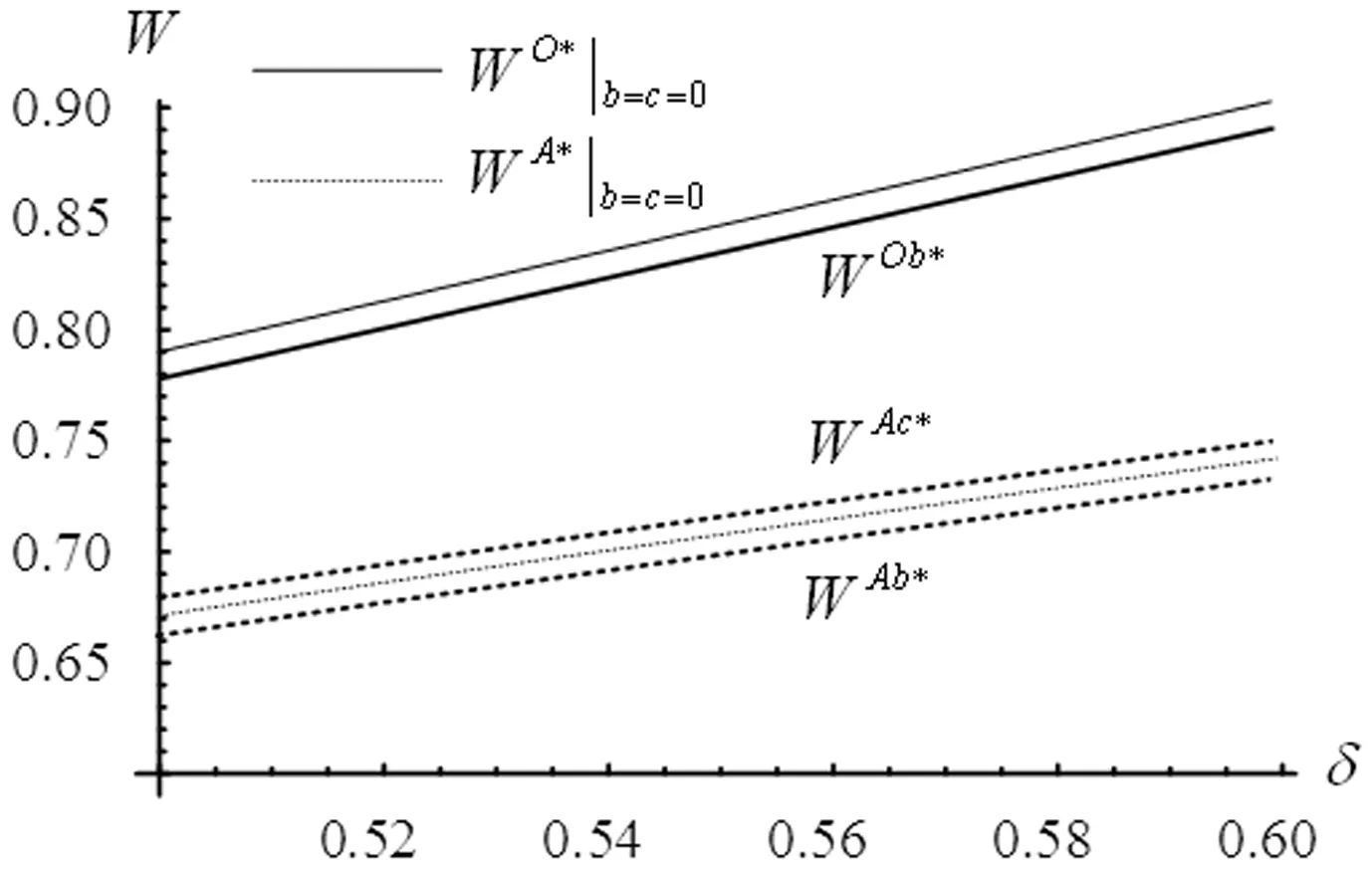

假設7廢舊產品存在用于再制造的零部件,因而再制造產品生產成本低于新產品,即cr 基于以上假設,第一階段,消費者對于新產品的效用函數是U1=v-p1,考慮到消費者是短視的且第一階段新產品數量只起到再制造產品數量約束的作用,所以,需求函數是D1=1-p1且滿足Dr≤λ·D1。 第二階段,消費者對于兩種產品的效用函數分別是Un=v-pn和Ur=δv-pr+βrλ。當Un>max{Ur,0},即(pn-pr+βrλ)/(1-δ)≤v≤1,消費者購買新產品;當Ur>max{Un,0},消費者購買再制造產品;否則,消費者不會購買任何產品。需求函數是Dn=1-(pn-pv+βrλ)/(1-δ)和Dr=(δpn-pr+βrλ)/[(1-δ)δ]。 第一階段,在制造商決定新產品的批發價格w1后,由零售商決定新產品的零售價格p1。第二階段,①外包模式下博弈順序:首先,由3PR宣布單位外包費用tO;接著,由制造商決定新產品和再制造產品的批發價格wn和wr;然后,由零售商決定新產品和再制造產品的零售價格pn和pr;最后,由3PR決定廢舊產品的回收率λ。②授權模式下博弈順序:首先,由制造商制定新產品的批發價格wn和單位授權費用tA;然后,由零售商制定新產品的零售價格pn;最后,由3PR決定再制造產品的零售價格pr和廢舊產品的回收率λ。 第一階段制造商和零售商的利潤函數為 πM1=(w1-cn)·D1 (1) πR1=(p1-w1)·D1 (2) 盡管再制造產品具有低制造成本和低碳排放的雙重優勢,但是消費者往往對再制造品的質量存在偏見。此外,零售商或3PR銷售的再制造品會搶奪新產品的市場份額。這些都在一定程度上抑制了企業參與再制造生產或銷售的積極性,而政府補貼(可視為激勵機制)可有效引導再制造產業的發展。 制造商、3PR和零售商的利潤函數為 (3) (4) (5) 且Dr≤λ·D1。 消費者剩余和社會福利函數為 (6) (7) 不同于補貼機制的激勵作用,政府采取碳稅政策也可有效引導再制造產業的發展。這是因為,政府對單位再制造品征收的碳排放稅要小于單位新產品,在新產品和再制造品競爭的市場環境中,再制造的低碳特性導致了低碳稅,降低了成本,從而提升了自身的競爭力。 制造商、3PR和零售商的利潤函數為 (8) (9) (10) 消費者剩余和社會福利函數為 (11) (12) 采取碳稅機制的外包模式下很有可能會誘發3PR不參與再制造過程,因為無補貼情形下3PR不會參與再制造,而碳稅成本直接加重零售商的成本,從而間接加重了3PR的生產成本,即使3PR提高外包費用仍不足以產生足夠的利潤來抵消這個成本。 制造商、3PR和零售商的利潤函數和消費者剩余與社會福利函數為 (13) (14) (15) (16) (17) 不同于情形1,授權機制下零售商不能制定再制造產品的銷售價格,而制造商也不能制定再制造產品的批發價格。因此,授權模式下零售商的利潤必然會受到擠壓。 制造商、3PR和零售商的利潤函數和消費者剩余與社會福利函數為 (18) (19) (20) (21) (22) 不同于采取碳稅機制的外包模式下可能會誘發3PR不參與再制造過程,在采取碳稅機制的授權模式下,雖然碳稅成本會直接加重3PR的生產成本,但是3PR可以自己制定再制造產品價格,因此,3PR完全可能產生足夠的利潤來抵消這個碳稅成本。 基于引理2至5,可以得到命題1至4。 命題3在既不考慮政府任何干預機制(即b=0和c=0),也不考慮消費者的綠色偏好時(即βr=0),制造商、3PR和零售商對于第三方再制造模式的選擇或偏好主要取決于新產品和再制造產品的生產成本之間的關系。特別地,當cr=δcn時,制造商選擇授權模式,3PR也偏好授權模式,而零售商偏好外包模式;當cr=2(1-cn)(1-δ)δ/(4-3δ)時,制造商選擇授權模式,而3PR和零售商均偏好外包模式。 圖3 再制造產品對于新產品的價值折扣率對3PR利潤的影響 在現實中,國家發改委等五部委曾以汽車發動機等再制造產品為試點,給相關再制造企業發放一定比例的補貼但設置了上限,使得部分企業不愿意參與再制造。作為政府,既要通過補貼鼓勵企業參與再制造,又要建立合理的評估和監督機制,防止騙補情形的出現。 圖4 單位碳排放稅對制造商利潤的影響 圖5 單位碳排放稅對零售商利潤的影響 圖6 再制造產品的價值折扣率、單位補貼和單位碳排放稅對社會福利的影響 當政府采取補貼機制時,無論制造商選擇哪一種再制造模式,政府的社會福利是下降的(即WOb* 實踐中,3PR對于補貼有更大的偏好,但長期來看,碳稅機制終將會替代補貼機制。政府寄希望于通過碳稅倒逼企業實行再制造,從而在一定程度上控制資源消耗總量及碳排放增速約束性目標,最終實現“碳達峰、碳中和”的目標。因此,降低再制造成本、提高回收率、與政府議價再制造產品的碳稅等是未來實踐中的關鍵。而作為政府,既要注重前期以補貼為主激勵企業參與再制造,也要做好長遠的規劃,制定合理的碳稅政策保障企業參與再制造的經濟動機,最終實現社會福利的最大化。 本研究適用于制造商需兼顧政府干預機制的情形,為企業和政府提供以下建議: (1)當政府采取補貼機制時,企業之間存在分歧,對于領導者制造商而言,他會選擇授權模式,且此時他和3PR是雙贏的,但零售商并不是最受益的;當政府采取碳稅機制時,只要授權模式有利可圖制造商就可以實施,且企業三方是多贏的狀態。現實中,實力強大的制造商應當選擇授權模式,并說服政府采取補貼機制,為自己謀取最大的利潤。 (2)雖然制造商在政府采取補貼機制的授權模式下利潤最大,且此時它和3PR是雙贏的,但是,政府的社會福利并不高;企業三方在政府采取碳稅機制的授權模式下達到多贏,且相對于采取補貼制下,政府在這種情形下更受益。即使政府采取補貼機制,制造商并不會選擇外包模式,而是選擇授權模式,此時,政府的社會福利是最小的。現實中,政府應當采取碳稅機制,這樣制造商會選擇授權模式,且政府與閉環供應鏈各成員是多贏的狀態。 未來可以研究政府同時提供再制造補貼和征收碳稅對企業再制造運作的調節作用。此外,考慮兩個制造商的競爭、雙渠道回收和綠色消費者群體分類能夠發現新的管理啟示。2 均衡分析

2.1 情形1—采取補貼機制的外包模式

2.2 情形2—采取碳稅機制的外包模式

2.3 情形3—采取補貼機制的授權模式

2.4 情形4—采取碳稅機制的授權模式

3 四種不同情形下的決策和利潤的對比

4 數值仿真與管理啟示

5 結語

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

文苑(2018年21期)2018-11-09 01:23:06

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

中國衛生(2015年9期)2015-11-10 03:11:12

Coco薇(2015年1期)2015-08-13 02:23:50

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19

玩具(2009年10期)2009-11-04 02:33:14