信披違規處罰折射監管新動向

2023-10-02 23:26:52曾斌

董事會 2023年8期

關鍵詞:財務

曾斌

隨著并購熱潮盛行,上市公司尤其需要考慮通過派駐管理層人員、確保知情權行使、定期進行審計核驗等手段,以法律和財務手段實現對子公司的控制和適時監督,否則可能還沒實現整合和協同效應,就因為財務造假事項被處罰

2023年2月17日,中國證監會與證券交易所等發布全面實行股票發行注冊制制度規則,這標志著注冊制的制度安排基本定型。全面注冊制的高效運行離不開高質量的信息披露,這也是證券監管的關鍵所在。同月,中國證監會通報2022年案件辦理情況,強調要堅持“建制度、不干預、零容忍”工作方針,堅持“四個敬畏、一個合力”監管理念,嚴厲打擊各類證券期貨違法行為。

鑒于上述立法和執法背景,本文對截至6月30日的2023年上半年信息披露證券行政處罰實踐進行總結,通過數據統計、類案對比和個案精析的形式,結合實踐案例和最新的立法、司法及監管政策,梳理信息披露違規的監管趨勢,歸納未來監管動向。

地方監管力量漸成熟,信披違規成“重災區”

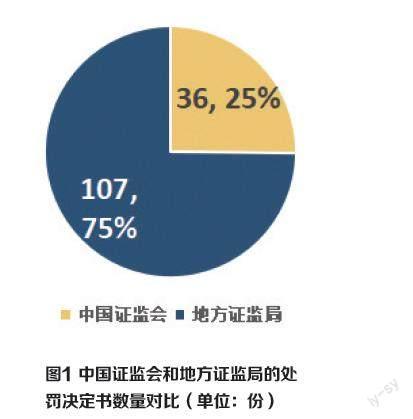

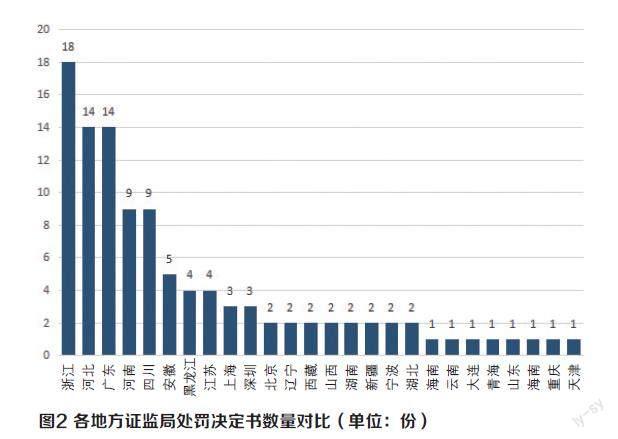

2023年上半年,我國證券監管機構共作出143份處罰決定書。其中,中國證監會和地方證監局分別作出了36份和107份,兩者比例約為1:3。由于監管部門可能對同一案件的不同當事人單獨下發處罰決定書,這一統計結果只能說明各地證監局的辦案情況逐漸趨于穩定,監管力量日趨成熟(見圖1)。若將目光聚焦各地方證監局作出的處罰決定書數量,浙江證監局上半年共作出18份決定書,位列第一;河北證監局和廣東證監局均以14份居于第二梯隊;河南證監局和四川證監局則分別以9份位處第三梯隊(見圖2)。

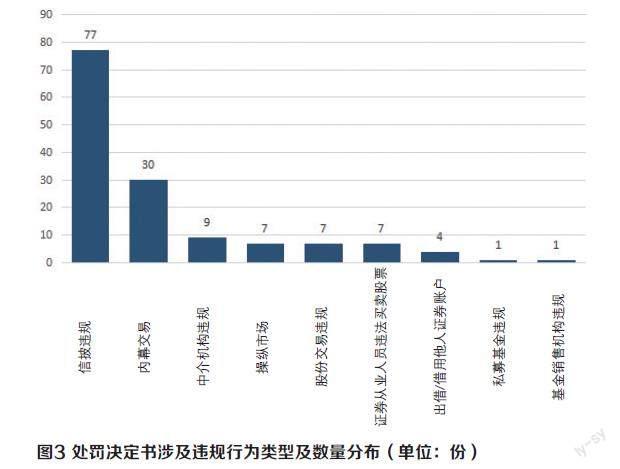

143份處罰決定書中,涉及信披違規的有77份(占比54%),內幕交易30份(占比21%),中介機構違規9份(6%),操縱市場、股份交易違規和證券從業人員違法買賣股票均為7份(分別占比5%)。可見,信披違規為處罰的高發領域,超過排名第二的內幕交易1倍以上,其余違規行為則大體分布均勻(見圖3)。

子公司財務造假屢現,上市公司內控待完善

進一步分析77份信披違規的處罰決定書,從具體違規類型看,監管機構共對違規行為進行了69次認定(見圖4),其中財務造假、違規擔保、關聯交易占據前三,合計占比68%。相比過去,資金占用的頻率有所下降;訴訟仲裁、會計核算不規范、定期報告未按期披露基本持平,每項占比均約為3%。“其他”類型則包括未及時披露申請破產信息、未及時披露相關債券提前到期及違約情況、股東減持未及時披露、披露實際控制人錯誤等。

值得注意的是,近年來,子公司失控并進行財務造假,導致上市公司披露了含虛假記載的定期報告的事件越趨頻發。例如,在H**X案中,上市公司認為對于案涉年度報告,實際均是由于子公司Z**P存在業績造假;公司作為信披渠道披露了含有Z**P虛假數據的年度報告,系被動發生的信息披露違規,公司及其他子公司本身并沒有業績造假行為。同樣,在X**F案中,子公司利用軍工企業保密制度對母公司管理層形成信息屏障,從而實現財務造假。母公司主張其無法了解子公司有關經營的具體內容,更無法核實合同的真實性,因而不應承擔責任。

但中國證監會認為,上市公司對子公司缺乏有效管控,內部控制存在明顯缺陷,理應擔責。在個案中,上市公司還可能存在未審慎處理內部人員以及審計機構對于子公司收購相關業務的質疑,因此不能以公司不知情為由逃脫責任——上市公司有關人員對于收購的子公司負有管理責任。因此,隨著并購熱潮盛行,上市公司尤其需要考慮通過派駐管理層人員、確保知情權行使、定期進行審計核驗等手段,以法律和財務手段實現對子公司的控制和適時監督,否則可能還沒實現整合和協同效應,就因為財務造假事項被處罰。

專網通信類造假頻發,四案處罰“靴子落地”

近年來,以專網通信業務為代表的財務造假案件頻頻發生。中國證監會在2021年的答記者問中專門指出,其將會同相關證監局、交易所對上市公司從事專網通信業務的風險情況、交易實質、信息披露進行全面排查,從嚴處理,并與公安機關協調移送涉嫌犯罪案件。歷經兩年的整治行動后,今年上半年有4起與專網通信相關的處罰“靴子落地”。

在H**Z案中,上市公司將與隋某力共同投資的聯營企業B**H作為專網通信業務運營平臺,以開展專網通信業務為名,與隋某力實際控制的公司對接上下游合同簽訂、原材料采購、組織生產、貨物驗收交付等事宜,與相關企業開展自循環業務。H**Z加入專網通信業務鏈條,但實際卻不承擔加工角色,不提供任何有附加值的技術,而是作為出資方,以墊資方式提供資金,以可組織的資金規模確定訂單量,利潤空間提前確定且基本恒定。因此,專網通信業務對H**Z而言沒有業務實質,但H**Z卻將其披露為通導一體化業務,使得上市公司2017—2020年虛增利潤總額約4.2億元,最終中國證監會對H**Z罰款600萬元,并對時任董事長、總經理給予10年的市場禁入處罰。在H**C案中,也能見到隋某力的身影。隋某力通過成為H**C的實際控制人,將自循環專網通信業務引入H**C。該業務由隋某力主導,通過產品拆解、組裝,必要時通過貼片補充損耗,最終進入新一輪循環,產品實際未最終銷售,無終端運用。2019—2020年,H**C通過專網通信業務虛增利潤約1.3億元。結合H**C其他違規事項,中國證監會對其處以300萬元罰款,并對實際控制人隋某力罰款1000萬元。

類似的,在S**Q案中,S**Q在披露2020年年度報告時,就電氣通訊針對相關公司專網通信業務下游客戶的應收賬款按組合計提壞賬準備5752.14萬元,未能恰當計量有關應收賬款的預期信用損失,導致S**Q的2020年年度報告存在虛假記載,應收賬款壞賬準備少計提5.18億元,多計利潤總額5.18億元。另外,科創板首批欺詐發行之一的Z**S案,在一定程度上也與專網通信相關——隋某力擔任法定代表人的航天SHKJ(北京)有限公司是Z**S在IPO招股書中披露的前五大客戶之一,其也被監管機構認定是Z**S虛增營收的重要渠道。

通過梳理可以發現,多數涉及專網通信造假的公司都會開辟出一塊業務,命名為“高端通信產品”“物聯網與智能化”等,一方面增加上市公司業績,另一方面以“物聯網”等概念進行宣傳。目前仍有多家企業正在被監管機構調查。

違規主體依然多元,對獨董追責的數量降低

從責任主體看,董事、董事長、實際控制人分別以58、27、19人次位居前三,而董事會秘書、財務總監、其他人員和監事則分別以18、13、15、11人次處于第二梯隊。上述主體合計占據總人次數近九成(在人次統計中,同一個人可能有多重身份,本文予以分別統計),是上市公司信息披露違規中的主要被處罰人員(見圖5)。

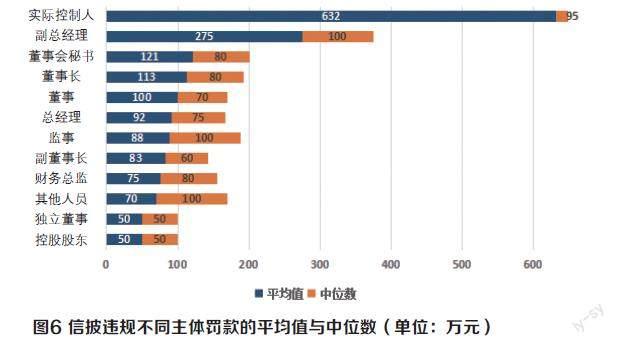

同時,我們對上半年信披違規罰金數額進行了統計(一個主體涉及多重身份的,也分別統計不同身份的罰金)。在人均罰款上,實際控制人、副總經理和董事會秘書分別以632萬元、275萬元和121萬元位列前三;監事、財務總監和副董事長處于第二梯隊,罰款約為85萬元。若剔除極值的影響,僅觀察中位數,則副總經理、監事和其他人員均以100萬元的罰款并列第一(見圖6)。對于最高值、最低值和平均值的比較,可參見表1。在Z**S案中,由于應嵐兼任董事、董事會秘書、副總經理和財務總監,導致對應統計的最高值相同(均為1300萬元)。

梳理可知,相比去年同期,監管機構對于獨立董事的處罰數量顯著降低。去年上半年,監管機構共對8名獨立董事作出了處罰,而今年同期僅有1名獨立董事因信披違規受罰。今年8月,中國證監會發布《上市公司獨立董事管理辦法(征求意見稿)》并強調,要按照責權利匹配原則,針對性細化列舉獨立董事責任認定考慮因素及不予處罰情形,體現過罰相當、精準追責(第45條、第46條)。這與《最高人民法院關于審理證券市場虛假陳述?侵權民事賠償案件的若干規定》(法釋〔2022〕2號)第十六條認定的獨立董事不存在過錯的事由相互呼應,該“精準追責”的政策動向已經通過執法實踐得以體現。

同時,除了對獨立董事處罰數量覆蓋的降低,在個案中,監管機構對獨立董事承擔責任的程度的認定也更為精細化。例如,在某科創板公司欺詐發行案中,原告知書認定某獨立董事參與了欺詐發行,罰款5萬元;同時認定其參與信披違規,罰款100萬元。在聽取申辯后,證監會最終僅認定其參與的信披違規,并調減罰款金額為50萬元。可以看出,鑒于新證券法對信披違規的最低罰款幅度為50萬元——相當于普通獨立董事5年的津貼,為避免“寒蟬效應”,監管機構在聽取當事人申辯的基礎上,對獨立董事的責任認定更加審慎。

陳述申辯主體過半,意見言之有理或被采納

在涉案的195個主體(含160個自然人和35個單位)中,共有100個主體提出申辯,申辯主體過半。究其原因,或許是新證券法對信披違規處罰力度顯著加大,當事人更加傾向于充分利用自身合法權利,在告知書下達之際即準備申辯和聽證。常規申辯理由包括:不知悉且未參與財務造假、個人能力與發現造假能力不匹配、不能以結果認定當事人存在責任、已經積極采取補救措施、各當事人責任區分度不夠、有關事項已整改、處罰時效已過等。除了常規的申辯理由,還有部分具備鮮明個案特征的申辯意見,包括當事人雖然參與了財務核算,但未組織造假(即無主觀故意),子公司利用軍工企業保密制度對母公司管理層形成信息屏障,本人沒有履行罰款支付能力,等等。

在部分案件中,當事人的陳述申辯得到了不同程度的采納。例如,在Y**F案中,由于時任董事和總經理在年報延期披露前已經辭職,監管機構認可其無須再對延期披露年報的事項負責。在其他案件中,當事人還提出需要結合實際情況區分對待不同實控人的責任、當事人未經辦過相關財務造假項目、在違法行為中作用較小等,監管機構在實事求是、探明證據的基礎上,均予以處罰幅度的調減。另外,部分當事人的申辯雖然不成功,但是若有關人員在發現問題后及時采取手段進行調查、核實,并盡力避免后果的擴大,其努力也會在調查階段被監管機構所考慮,處罰幅度的降低則體現在最初的處罰告知書中。

科創板欺詐發行遭罰,多重投保制度或被激活

今年4月,科創板欺詐發行首批案件涉及的Z**S案和Z**C案終于落地,引發市場廣泛關注。盡管均為欺詐發行,但是,對兩家上市公司的罰金數額卻差距甚大:中國證監會對Z**S罰款約8000萬元,而對Z**C罰款約3000萬元,其原因在于法律適用的不同。

在Z**S案中,依據證券法第一百八十一條,對公司處以非法募集金額(約4億元)的20%的罰款(法律規定為10%—100%),即約8000萬元。在Z**C案中,依據2005年證券法第一百八十九條,對公司處以非法募集金額(約10億元)的3%的罰款(法律規定為1%—5%),即約3000萬元。可見,盡管Z**C募集金額系Z**S的兩倍有余,但由于適用了2005年證券法更低的罰款比例,其罰金總額卻不足Z**S的一半,新法的威力可見一斑(見表2)。另外,在上述兩案中,特別代表人訴訟、先行賠付、行政執法當事人承諾等制度都可能被充分適用,新證券法構筑的投資者保護體系或將被更充分地激活。

作者供職于天冊(深圳)律師事務所

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27