組織冗余、風險承擔能力與企業綠色創新戰略

2023-10-03 10:07:08劉宇嘉劉力鋼邵劍兵

科技進步與對策 2023年8期

劉宇嘉 劉力鋼 邵劍兵

摘 要:組織冗余是企業通過構建資源優勢促進綠色創新戰略的重要途徑。基于組織理論與資源約束理論框架,以“資源—能力—行為”為理論邏輯,利用2012—2020年滬深A股重污染行業上市公司面板數據進行實證分析,探究組織冗余對綠色創新戰略的影響,并以風險承擔能力為中介變量,以數字化環境為調節變量,構建有調節的中介模型。結果發現:沉淀性冗余、非沉淀性冗余與綠色創新戰略呈U型關系;風險承擔能力在沉淀性冗余、非沉淀性冗余與綠色創新戰略的U型關系間發揮部分中介作用;數字化環境正向調節沉淀性冗余、非沉淀性冗余與綠色創新戰略的關系,同時正向調節風險承擔能力在沉淀性冗余與綠色創新戰略關系間的中介作用。結論可為重污染行業企業通過組織冗余建立風險屏障并順應數字化環境積極開展綠色創新提供理論與實踐依據。

關鍵詞:綠色創新戰略;組織冗余;風險承擔能力;數字化環境;重污染行業

DOI:10.6049/kjjbydc.2022040024

中圖分類號:F273.1

文獻標識碼:A

文章編號:1001-7348(2023)08-0066-12

0 引言

2020年9月22日,習近平總書記在聯合國大會上正式提出2030年實現碳達峰、2060年實現碳中和的目標,重點解決高污染、高能耗等環境問題已成社會共識。中共十九屆五中全會通過的《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二O三五年遠景目標的建議》進一步強調,支持綠色技術創新,推進重點行業和重要領域綠色化改造。重污染行業企業作為污染排放的重災區,加持創新驅動,將環境問題置于戰略高度,通過綠色創新突破現有粗放式發展圈定,進而向可持續經營路徑躍遷勢在必行[1]。綠色創新戰略是指企業將綠色創新實踐納入戰略框架,通過技術突破實現生產工藝以及產品“無公害化”或“少公害化”,被視為有效降低生態負效應的重要前瞻性環境戰略舉措[2-3]。區別于傳統創新,綠色創新兼顧生態環境外部效應,創新周期更長,收益不確定性更高,無疑提高了戰略實施機會成本。受組織營利性與資源專用性制約,企業普遍缺乏持續創新動力。因此,有必要考慮組織資源約束下的綠色創新戰略實施風險。組織冗余作為企業擁有超過實際需求的剩余資源或未利用資源,很大程度上能夠為高風險創新活動提供支持。因此,探究組織冗余能否以及如何助推企業綠色創新戰略實施具有重要現實價值。

現有組織冗余與企業綠色創新戰略關系研究存在對立觀點:基于組織理論的研究認為,組織冗余無疑能夠緩解項目間資源擠占[4],激勵綠色創新戰略制定與實施。有學者進一步細粒化研究發現,相較于內嵌在生產系統中的沉淀性冗余,調度靈活性較強的非沉淀性冗余對綠色創新戰略能夠發揮更大的作用[5-6]。基于資源約束理論的研究認為,冗余會促使企業滿足現狀,降低其外部環境應對壓力[7],削弱積極響應市場變化需求的動機[8],因而不利于綠色創新活動開展及戰略調整。同時,冗余致使管理層投資目標分散[9],產生行為摩擦[10],進而對創新形成擠出效應。Zhang等[11]驗證了組織冗余與企業綠色創新投資間的倒U型關系,發現過度冗余反倒會成為民營企業綠色創新戰略實施的桎梏。以往研究觀點存在沖突的原因可能在于,忽略了對樣本特殊性的關注,部分實證研究基于上市公司整體或某一行業大類視角進行剖析,未考慮組織冗余對重污染行業企業這一特殊樣本綠色創新戰略的影響。此外,現有研究忽略了不同階段冗余水平能否被有效轉化以塑造風險承擔能力的問題,在一定程度上限制了綠色創新戰略過程中企業能動性的發揮。作為企業創新決策的重要影響因素,風險承擔能力是其主動探索并迎合綠色市場需求并在學習新技術、獲取新知識以及整合資源過程中發揮能動性的關鍵[12]。借助企業內部組織冗余動態調用機制提升風險承擔能力是激勵企業綠色創新戰略實施的有效途徑。同時,環境適應理論認為,企業行為的動態調整同樣受外部環境的影響。當前,人工智能、區塊鏈、云計算、大數據和物聯網等新一代信息技術蓬勃發展,標志著以數字化為表征的新時代來臨。2021年12月3日,工信部發布的《“十四五”工業綠色發展規劃》明確提出,采用數字技術提升能源、資源、環境管理水平,深化生產制造過程的數字化應用,賦能綠色制造。數字化環境作為企業發展不可回避的新事態,是構成企業戰略的重要情境因素。一方面,數字技術應用能夠有效提高內部冗余動態部署效率,優化創新資源獲取方式,賦能綠色創新戰略;另一方面,數字化環境下市場競爭方式發生改變,進一步加大創新風險,導致企業規避綠色創新戰略。因此,數字化環境可能表現出對企業綠色創新戰略影響的兩面性,在組織冗余水平的不同階段發揮異質性作用。

因此,本文融合組織理論、資源約束理論,以存在顯著污染特征差異的行業為研究對象,揭示組織冗余與綠色創新戰略的關系,并以企業風險承擔能力作為中介變量,剖釋組織冗余能否有效塑造風險承擔能力以推動綠色創新。同時,本文構建有調節的中介模型,引入數字化環境變量以揭示其在組織冗余對企業綠色創新戰略影響過程中的邊界作用,為數字化情景下重污染行業企業綠色創新實踐提供參考。

1 文獻回顧與研究假設

1.1 文獻回顧

組織冗余是指組織中存在超出經營所必需的資源[13],來源主要是企業在進行要素組合與資源配置時,由于外部環境變化以及自身決策的有限性,因而在生產經營過程中,要素資源不可避免地會產生剩余。Penrose[14]認為,這部分剩余即為組織冗余,是普遍存在的。這部分剩余可作為備用資源,通過有效調用與重新整合幫助企業應對外部環境壓力。但由于其以不同形態存在于企業生產經營活動中[15],導致組織冗余并不總能被企業重視并有效利用。Sharfman等[16]將組織冗余劃分為沉淀性冗余與非沉淀性冗余。前者是內嵌于特定業務中的剩余資源,如閑置生產設備、半成品庫存等,上述冗余有利于穩固組織內部系統,但由于其專用程度較高且不易被發現,資源調用與轉化的靈活性較差。后者是指未部署于特定業務中的剩余資源,如富裕的現金、授信額度等,由于其靈活性較強,管理者通常對這類冗余具有較大的自主支配權,可快速按照自身意愿進行使用。現有組織冗余研究基于目標沖突、組織效率等視角解釋其對企業戰略決策或企業行為的影響,經驗證據表明:組織冗余對企業知識搜索、社會責任履行、創新行為以及戰略調整等具有重要作用。

綠色創新戰略是指企業將順應環保趨勢的綠色創新實踐納入戰略框架,在產品設計、生產流程等環節進行持續研發及改進,進而主動融入經濟社會全面綠色轉型的戰略舉措[2-3]。既有研究主要聚焦3個方面:其一,強制性環保政策如環保稅、綠色信貸、試點政策對企業綠色創新戰略的影響;其二,主體認知對綠色創新戰略決策的影響,如高管個人、團隊特征等;其三,綠色創新戰略具體路徑,如內部資源拼湊、跨界資源搜索、戰略聯盟等。區別于傳統創新,綠色創新成果具有更強的公共產品屬性,創新周期更長、創新過程風險更大,而不斷涌現的綠色需求要求企業快速捕捉市場機會。因此,組織冗余可能影響市場邏輯下的企業綠色創新戰略動機與過程。

諸多學者關注組織冗余對企業綠色創新實踐的影響。例如,柏群和楊云[4]提出,組織冗余充裕的企業往往出于高質量社會責任披露動機,會努力加強自身綠色實踐;王娟茹等[17]研究發現,組織冗余通過增強企業自信弱化其外部環保壓力感知,從而降低通過多方搜索促進綠色創新的可能性;Yang等[10]研究發現,當企業環境管理成熟度較低時,組織冗余對企業綠色投資的負向作用更加顯著;Wu&Hu[6]認為,不同類型組織冗余對企業高風險創新具有差異化影響,調用靈活性較強的冗余更能發揮創新支持作用;李曉翔和霍國慶[18]發現,不同特征企業中組織冗余的作用發揮程度不盡相同,中小企業通常可以實現更加高效的冗余轉化。因此,本文聚焦具有顯著污染特征差異的行業,考察兩類組織冗余對企業綠色創新戰略的影響。

1.2 研究假設

1.2.1 組織冗余與企業綠色創新戰略

資源約束理論認為,企業有限的資源條件能夠促進資源配置效率提升,并制約非理性決策。根據該理論,組織冗余對企業綠色創新具有負向影響。沉淀性冗余對綠色創新戰略的影響如下:有限的資源約束條件迫使企業對現有沉淀性冗余進行全局性、系統性優化,以保持自身能動性。現有研究普遍認為,充分挖掘沉淀性冗余的潛在價值有助于企業把握市場機會,促進綠色創新[19]。隨著沉淀性冗余少量增加,企業被認為在以良好方式運營,因而搜索并重新配置沉淀性冗余的能動性降低,加之少量沉淀性冗余難以被重視,其重新配置難度進一步加大[20]。一方面導致企業行為僵化,傾向于維持現狀,慣例惰性增強[21],難以作出綠色創新戰略決策。另一方面,企業為此需承擔更多維系費用,因而對綠色創新活動形成資源擠出[17]。非沉淀性冗余對綠色創新戰略的影響如下:管理者對非沉淀性冗余具有較大的自主支配權,有限的非沉淀性冗余條件下,管理者對市場具有較高的敏感度,能夠高效利用非沉淀性冗余并積極識別其用途,從而發揮其最大價值。現有研究表明,非沉淀性冗余高效配置有利于企業在捕捉到市場環保機會后,快速投入項目使用,進而為企業綠色創新戰略實施提供較高的柔性[19]。非沉淀性冗余增加會強化管理者的非理性決策動機,并引發濫用現象。在非沉淀性冗余不足以支撐高風險創新的情景下,受管理者個人私利驅使,其配置傾向于培養高管“寵物項目”[22],或側重于盲目擴張行為,而非有利于企業可持續發展的綠色研發投入[23],進而抑制綠色創新動機[7]。

組織理論認為,組織冗余可促進創新孵化,對綠色創新戰略具有激勵作用。少量組織冗余不足以被重視且難以發揮作用,但隨著組織冗余不斷積累,充裕的沉淀性冗余容易被組織所識別,大量非沉淀性冗余能夠為持續創新提供支持,企業可以收獲組織冗余的好處。沉淀性冗余對綠色創新戰略的影響如下:一方面,有利于緩解企業項目間的資源擠占[24-25],降低企業因花費大量可用資本進行投資而導致市場競爭劣勢的風險[17],以及綠色創新戰略機會成本[26],進而強化綠色創新戰略實施動機。另一方面,沉淀性冗余的有效調用與轉化有利于企業構建資源位勢壁壘,為綠色創新戰略實施提供資源支持。非沉淀性冗余對綠色創新戰略的影響如下:一方面,激發企業試驗行為,提高其主動尋找并識別機會的可能性[27],激勵企業通過持續研發滿足市場需求,積極探索綠色創新[28]。另一方面,非沉淀性冗余調度靈活,可作為多方位市場搜索與創新資源獲取工具[29-30],促使企業在知識學習、分享和創造過程中提高綠色創新效率[26,30]。

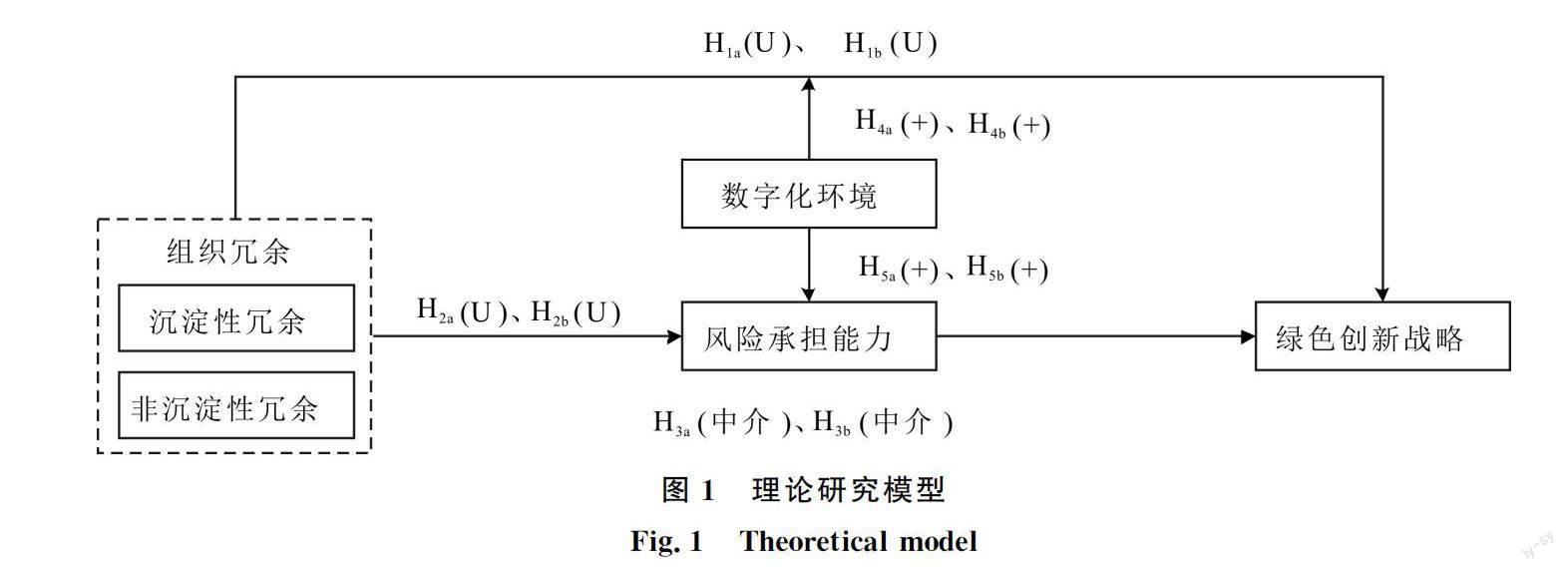

依據企業行為理論,組織是一個有機整體,能夠以生存為目標不斷進行自我調整。因此,企業在不同組織冗余階段,會以生存點作為判斷,作出綠色創新戰略決策。基于資源約束理論與組織理論分析,本文認為,兩類組織冗余與企業綠色創新戰略呈U型關系,原因在于:其一,重污染行業企業受制于政府監管與合法性壓力,融資約束困境較為突出;其二,企業自身技術基礎與綠色創新所需技術之間存在技術鴻溝;其三,傳統規模式、粗放式發展路徑導致固有慣例惰性顯著;其四,因循守舊、靈活性較差的組織結構導致治理漏洞突出。因此,組織冗余在達到一定程度前,不足以發揮助力企業跨越生存點的作用,企業仍以維持生存為主要目標。在此階段,沉淀性冗余會強化戰略慣例惰性,非沉淀性冗余會強化非理性決策動機,對綠色創新戰略產生負面影響。只有當組織冗余達到一定程度后,才能激勵管理者基于可持續性發展視角進行綠色轉型,進而跨越U型曲線拐點。在此階段,沉淀性冗余與非沉淀性冗余在動機及效率上均能對綠色創新戰略產生促進作用。據此,本文提出以下假設:

H1a:沉淀性冗余與企業綠色創新戰略呈現先降后升的U型關系;

H1b:非沉淀性冗余與企業綠色創新戰略呈現先降后升的U型關系。

1.2.2 風險承擔能力的中介作用

風險承擔能力是指企業通過識別外部風險和利用潛在機會,實現可持續經營目標的能力[31]。依據企業行為理論,企業出于生存目的,在不同組織冗余階段會表現出不同的風險承擔能力。與上述邏輯類似,本文認為,兩類組織冗余與企業風險承擔能力呈U型關系,原因在于:組織冗余達到一定程度之前,企業仍以維系生存為目標。在此階段,組織冗余將抑制管理者危機意識,降低其通過高效管理手段進行市場探索的能動性與敏感度[32-33]。由此,企業風險承擔能力降低。只有當組織冗余達到一定程度后,才能激發管理者冒險傾向,進而跨越U型曲線拐點。在此階段,企業通過有效利用組織冗余建立動態資源池,形成風險屏障,由此,風險承擔能力得以提升[34]。具體地:當沉淀性冗余極度匱乏時,出于生存目的,企業通過風險承擔增加沉淀性冗余,組織內核保護動機增強[35]。隨著沉淀性冗余少量增加,企業被認為是在以令人滿意的方式運營并進入舒適區,市場敏感性降低,且少量沉淀性冗余由于其粘性特征難以解決管理僵化問題,因而無法被有效識別與調用[36]。此時,沉淀性冗余無法有效塑造企業風險承擔能力優勢。在沉淀性冗余達到一定程度后,容易被管理者識別并給予足夠重視,形成動態冗余調用機制,從而促進企業風險承擔能力提升。非沉淀性冗余不足意味著企業需要嚴格控制與監管項目運行,此時企業通常能夠敏銳洞悉市場機會,并詳細評估未來創新項目[10],以快速響應市場需求,獲取生存與成長機會,體現出較高的風險承擔能力。隨著非沉淀性冗余少量增加,基于組織惰性與靈活性較強的冗余屬性,這一階段非沉淀性冗余通常被優先用于滿足管理者個人私利,從而導致風險承擔能力下降[37]。當非沉淀性冗余足夠充裕時,能夠激發企業市場搜索行為,促使企業及時把握市場機會,表現出較強的風險承擔能力。據此,本文提出以下假設:

H2a:沉淀性冗余與企業風險承擔能力呈現先降后升的U型關系;

H2b:非沉淀性冗余與企業風險承擔能力呈現先降后升的U型關系。

風險承擔能力是企業創新決策的重要影響因素[38],通過風險承擔水平得以體現,后者能夠在一定程度上投射企業綠色創新戰略偏好。首先,具有較高風險承擔能力的企業通常會主動把握市場機會,進而堅持持續綠色創新以謀求未來高回報。其次,具有高風險承擔能力的企業在學習新技術、獲取新知識以及整合資源過程中更具能動性[12],這對加快綠色創新進程十分重要。因此,無論是基于動機還是基于效率視角,風險承擔能力均能積極作用于企業綠色創新戰略。

基于“資源—能力—行為”理論邏輯,本文推斷組織冗余與企業綠色創新戰略的U型關系間可能存在風險承擔能力的中介機制。具體地:對沉淀性冗余而言,低水平沉淀性冗余意味著企業以高效狀態運營,對市場機會保持較高的敏感性,同時對市場變化具有較強的適應性,能夠迅速捕捉市場綠色需求信息,進而強化其通過實施綠色創新戰略獲取競爭優勢的傾向。中等水平的沉淀性冗余會造成企業以良好方式運營的表象,企業感到進入舒適區而衍生出組織惰性,積極響應市場變化的能動性喪失,由此導致沉淀性冗余啟用粘性提升,且沉淀性冗余維系費用會對內部資源形成擠出,進一步降低風險承擔能力,弱化綠色創新戰略實施傾向。在沉淀性冗余超過閾值后,其本身容易被搜索與識別,企業資源優化的能動性凸顯,風險承擔能力得以被真正塑造,從而有利于綠色創新戰略實施。對非沉淀性冗余而言,其同樣是塑造企業風險承擔能力,促進綠色創新戰略實施的工具。較少的非沉淀性冗余迫使企業對市場變化高度關注,通過對現有項目嚴格監管并采取資源高效利用方式,滿足自身對市場變化的適應性需求,積極為綠色創新戰略實施提供保障。在非沉淀性冗余少量增加階段,潛在代理問題容易導致企業內部形成自利性關系結構,進而引發管理者道德風險,不利于風險承擔能力塑造,由此產生綠色創新戰略規避傾向。非沉淀性冗余只有在超過閾值后才能真正發揮作用,進而強化市場試錯信心,并為市場探索行為提供資源支持。由此,風險承擔能力得以體現,從而進一步激勵綠色創新戰略實施。因此,風險承擔能力在兩類組織冗余與企業綠色創新戰略間存在傳導機制。據此,本文提出以下假設:

H3a:風險承擔能力在沉淀性冗余與企業綠色創新戰略的關系中發揮中介作用;

H3b:風險承擔能力在非沉淀性冗余與企業綠色創新戰略的關系中發揮中介作用。

1.2.3 數字化環境的調節作用

環境適應理論認為,外部環境變動同樣會導致企業行為動態調整。數字化環境是指在當前人工智能、區塊鏈、云計算、大數據等新一代數字技術蓬勃發展驅動下,企業發展需要迎合的新事態,是構成企業戰略的重要情境因素[39]。數字化環境能夠為企業綠色實踐提供前所未有的契機,具體表現在:其一,基于企業自身,數字化環境能夠促進新技術與企業生產及經營管理深度融合,優化資源配置,賦能綠色創新過程[40]。但在企業數字化融合過程中,需要借助動態化資源編排機制,充分發揮能動性[41],否則衍生出的管理與學習成本會成為數字優勢發揮的桎梏[42],進而抑制綠色創新傾向。其二,基于市場環境,數字化能夠突破傳統空間限制并模糊企業物理邊界,塑造企業與市場需求深度對話的新場景,便于企業更好地追蹤市場動向。同時,改變市場主體間的交互模式,加快信息知識傳播與共享,降低外部信息搜索成本,從而促進綠色創新資源獲取。信息技術快速更迭會提升市場不確定性,加劇替代式競爭壓力[26],導致企業創新決策更加保守。可見,數字化環境可以賦能企業冗余動態部署,促使創新資源獲取方式更加多元化,發揮冗余的功能性作用,對綠色創新戰略實施作用顯著。但企業在缺乏能動性時會因數字化環境帶來的風險而傾向于規避綠色創新戰略,即數字化環境對企業綠色創新戰略的影響具有兩面性。

本文認為,數字化環境在組織冗余與綠色創新戰略的U型關系間發揮調節作用,原因在于:數字化環境能夠降低企業經營風險并賦能企業創新,進而影響不同組織冗余階段,組織冗余與綠色創新戰略的關系。具體地:當沉淀性冗余低于閾值時,隨著沉淀性冗余增加,企業滿足于現狀,缺乏綠色創新的能動性,難以充分收獲數字化紅利。高數字化環境下行業進入壁壘下降、組織邊界模糊,企業競爭壓力增大,缺乏適應市場變化的能動性,從而進一步強化沉淀性冗余對綠色創新戰略的負向影響。當沉淀性冗余高于閾值時,其逐漸得到重視,數字賦能優勢得以真正發揮。在此情景下,數字化環境有利于企業借助數字技術構建沉淀性冗余動態編排機制,為創新活動提供更多有效資源,從而強化沉淀性冗余對綠色創新戰略的正向影響。當非沉淀性冗余低于閾值時,少量增加的非沉淀性冗余被優先滿足管理者的利己需求,導致創新過程代理成本提升。由此,高數字化環境下,迫于市場競爭壓力,企業將不充裕的非沉淀性冗余配置于高風險、長周期綠色創新項目的可能性較小。當非沉淀性冗余高于閾值時,其對創新的激勵作用顯著。此時,數字化融合有助于企業合理規劃非沉淀性冗余,且網絡空間拓展能夠提高市場主體間的連接豐富度,與非沉淀性冗余形成互補,從而為企業積極參與生態圈內綠色創新活動提供更多可能性。因此,高數字化環境下,兩類組織冗余與綠色創新戰略間的U型關系更顯著。據此,本文提出以下假設:

H4a:數字化環境正向調節沉淀性冗余與企業綠色創新戰略間的U型關系;

H4b:數字化環境正向調節非沉淀性冗余與企業綠色創新戰略間的U型關系。

基于以上分析,本文進一步推斷,組織冗余通過風險承擔能力對企業綠色創新戰略的影響同樣受數字化環境的調節。原因在于:既有研究表明,風險承擔能力受外部市場競爭以及企業資源獲取效率的影響[43]。數字化環境能夠改變企業資源獲取方式與外部市場競爭模式,使組織冗余利用傾向與利用效率存在差異,因而風險承擔能力的中介效應也有所不同。具體地:當沉淀性冗余少量增加時,企業在資源調度與編排方面的能動性不足。此時,數字化環境下數字技術融合衍生的管理與學習成本會增加企業負擔。該階段,企業對高數字化環境的判斷傾向于風險威脅,進而選擇保有沉淀性冗余,通過維持路徑依賴強化不確定性環境中的安全感,導致風險承擔能力降低。當沉淀性冗余高于閾值后,其逐漸被重視并啟用,組織惰性降低,加持數字化輔助,能夠有效形成資源位勢壁壘,從而有利于企業通過風險承擔方式探索綠色創新。當非沉淀性冗余少量增加時,管理者會優先滿足利己動機,降低市場敏感度[10]。此時,高數字化環境下,管理者能夠感知市場風險,進而選擇規避風險創新。非沉淀性冗余只有高于閾值才能發揮作用,由此企業能動性得以凸顯。此時,數字化環境有利于企業以低成本、多元化方式獲取創新資源,最大程度地發揮非沉淀性冗余的作用。由此,企業會表現出較強的風險承擔能力,從而促進綠色創新戰略實施。因此,高數字化環境能夠強化風險承擔能力在兩類組織冗余與企業綠色創新戰略間的中介作用。低數字化環境中,企業面臨的風險威脅以及被數字技術賦能創新的功能有所下降,進而抑制自身通過組織冗余建立風險屏障的動機。據此,本文提出以下假設:

H5a:數字化環境正向調節風險承擔能力對沉淀性冗余與企業綠色創新戰略的中介作用;

H5b:數字化環境正向調節風險承擔能力對非沉淀性冗余與企業綠色創新戰略的中介作用。

綜上,本文基于組織冗余對企業綠色創新戰略的內在作用機制及數字化環境的情景作用構建理論模型,如圖1所示。

2 研究設計

2.1 樣本選取與數據來源

2011年,國務院印發《國家環境保護“十二五”規劃》,強調合理控制能源消費總量,對相關企業生態治理責任提出更強的約束。由此,本文選取2012—2020年我國A股重污染行業上市公司為樣本,根據《上市公司環保核查行業分類管理名錄》(環辦函[2008]373號)確定重污染行業企業樣本。為保證數據質量,對樣本進行以下篩選:①剔除ST、*ST企業;②剔除2012年以后上市企業;③剔除數據嚴重缺失的企業,最終得到5 948個觀測值。本文綠色創新戰略相關數據來源于國家知識產權局并通過手工整理獲取,其它數據來源于CSMAR數據庫。為剔除極端值的影響,對所有連續變量進行1%Winsorize縮尾處理。

2.2 變量選取與測度

2.2.1 被解釋變量

綠色創新戰略。學者們通過問卷調查、訪談方法對企業綠色創新戰略實施程度加以評判,由于受訪者出于展示企業理想形象目的,會有意回避真實綠色創新情況,導致度量結果存在偏差。重污染行業企業綠色創新戰略重點體現為通過突破技術、優化設計,進而實現節能減排目標。綠色專利既代表企業技術優勢又具備環保屬性,因而本文借鑒吳建祖和華欣意(2021)的做法,以綠色專利申請數作為綠色創新戰略(LS)的代理變量。其中,綠色專利數據主要根據世界知識產權組織(WIPO)提供的綠色專利清單中國際專利分類(IPC)進行識別與整理[44-45]。為確保結果的穩定性,避免被解釋變量0值影響,本文在回歸模型中對企業當年綠色專利申請數加1后取對數。

2.2.2 解釋變量

組織冗余。既有研究主要依據流動性與調用空間靈活性對組織冗余進行區分,再分別測度。本文借鑒陳靜等[46]的做法,由于沉淀性冗余(AS)的流動性與轉換能力較弱,采用費用收入比作為代理變量,即(營業費用+管理費用+財務費用)/銷售收入,比值越大,說明企業可重新配置的沉淀性冗余越多;非沉淀性冗余(HDS)的流動性與轉換能力較強,采用流動比率作為代理變量,即流動資產/流動負債,比值越大,說明非沉淀性冗余越充裕。

2.2.3 中介變量

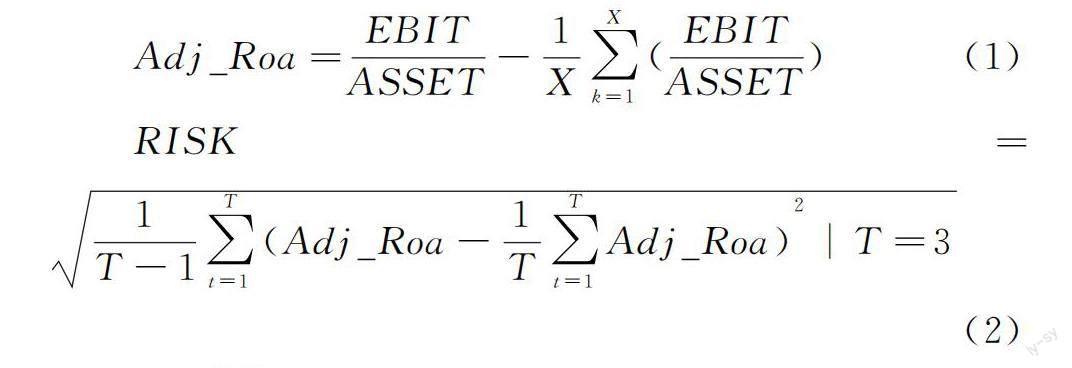

風險承擔能力。既有研究主要通過股票市場波動性與盈余波動性反映企業風險承擔水平,進而體現風險承擔能力。基于我國股票市場成熟性、穩定性較差的特征,國內研究大多以盈余波動性作為代理指標衡量企業風險承擔能力。本文借鑒何瑛等[47]的做法,以息稅前利潤(EBIT)除以年末總資產(ASSET)得到Roa,再根據式(1)(2)運用Stata軟件計算得到窗口期內經年度和行業調整的Roa(Adj_Roa)波動性RISK,以此作為企業風險承擔能力代理指標。為盡量擴大樣本量,本文以3年作為窗口期。

2.2.4 調節變量

數字化環境。數字化環境是指企業所在地區數字化發展水平,其內涵豐富。因此,本文采取當前研究的普遍做法,構建綜合指數衡量地區數字化環境。具體地:從市級互聯網普及率、互聯網從業人員數、互聯網相關產出、移動電話普及率以及數字金融普惠發展5個維度,分別采取互聯網寬帶接入用戶數、計算機服務和軟件業從業人數、電信業務收入、移動電話用戶數以及普惠金融指數5個指標,通過主成分分析對數據進行標準化降維處理后取對數,最終得到地區數字化環境綜合指數,記為DIGE。

2.2.5 控制變量

本文選取在以往研究中被經常考慮的因素作為控制變量[39],具體包括企業規模(SIZE)、企業年齡(AGE)、經營能力(TAT)、盈利能力(GRO)、償債能力(LEV)、股權集中度(HOLD)、產權性質(SOE)以及董事前3名薪酬(DXC)。其中,規模越大、上市時間越長的企業越有實力進行綠色創新,但這類企業組織結構復雜,適應市場變化的靈活性較差,戰略慣性較強,可能會抑制綠色創新傾向。經營能力、盈利能力及償債能力可以從不同側面反映企業運營情況;股權集中度、產權性質是企業穩定性的重要影響因素;董事前3名薪酬能夠反映企業權力安排。以上變量可能在一定程度上影響企業綠色創新戰略實施。此外,為確保結果的穩健性,本文設置年度和地區虛擬變量。本研究涉及的所有變量名稱及變量說明如表1所示。

2.3 模型構建

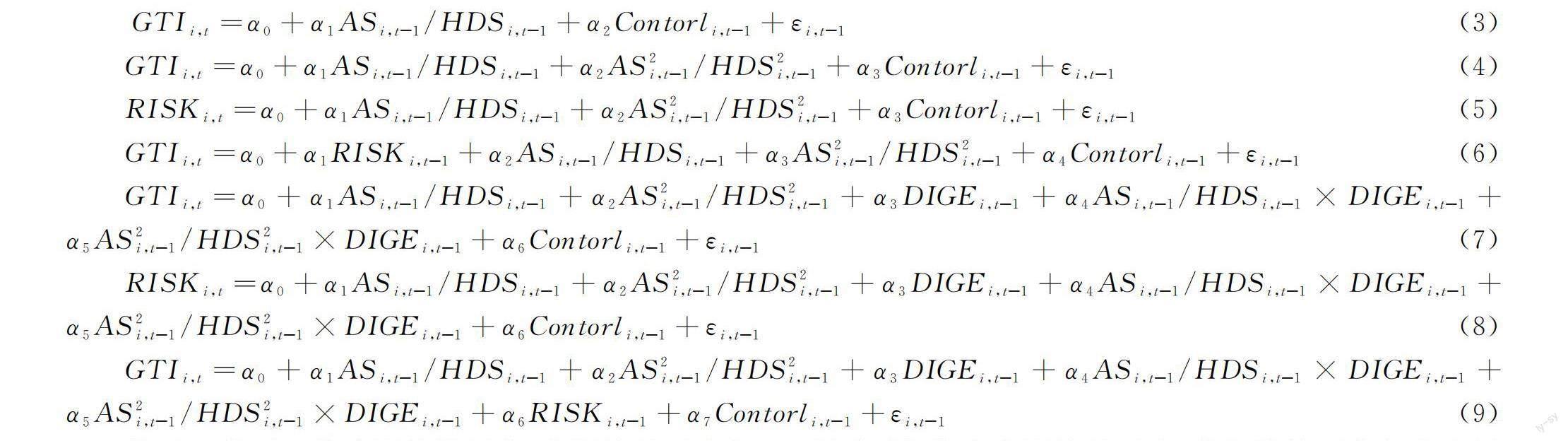

本文構建如下模型對研究假設進行檢驗。

模型1、模型2檢驗沉淀性冗余、非沉淀性冗余與企業綠色創新戰略的U型關系,以驗證假設H1a、H1b。模型3檢驗沉淀性冗余、非沉淀性冗余與企業風險承擔能力的U型關系,以驗證假設H2a、H2b。參照溫忠麟(2014)的三步檢驗法,結合模型2、模型3、模型4檢驗風險承擔能力在沉淀性冗余、非沉淀性冗余與企業綠色創新戰略間的中介作用,以驗證假設H3a、H3b。模型5加入地區數字化環境與兩類組織冗余平方的交互項,檢驗數字化環境在沉淀性冗余、非沉淀性冗余與企業綠色創新戰略關系間的調節作用,以驗證假設H4a、H4b。結合模型5、模型6、模型7檢驗數字化環境在上述中介效應模型中的調節作用,以驗證假設H5a、H5b。以上被解釋變量均作滯后一期處理。

3 實證分析與結果

3.1 描述性統計

表2為變量描述性統計結果,結果顯示:企業綠色創新戰略最小值為0,最大值為2.56,均值為0.19,標準差為0.52,說明重污染行業企業綠色創新戰略實施過程呈現不均衡狀態,且整體處于較低水平,作為綠色治理的關鍵行動者任重道遠;企業沉淀性冗余最小值為0.02,最大值為0.72,均值為0.18,非沉淀性冗余最小值為0.23,最大值為14.8,均值為2.11,說明企業并不重視組織冗余的作用。其余變量描述性統計結果與已有研究基本一致。

3.2 相關性分析

表3為變量相關性分析結果,結果顯示:沉淀性冗余與非沉淀性冗余的一次項均與企業綠色創新戰略呈負相關關系,但該結果并未考慮二次項及其它因素的影響。

3.3 回歸分析

表4為主效應與中介效應回歸結果,結果顯示:列(2)(4)中AS×AS及HDS×HDS的系數分別為0.962 7、0.002 8,均在1%水平上顯著,表明沉淀性冗余、非沉淀性冗余均與綠色創新戰略呈U型關系,假設H1a、H1b得到支持,即企業綠色創新戰略隨沉淀性冗余及非沉淀性冗余增加呈現先下降后上升趨勢。列(5)(7)中AS×AS及HDS×HDS的系數分別為0.128 3、0.000 2,均在1%水平上顯著,表明沉淀性冗余、非沉淀性冗余均與風險承擔能力呈U型關系,假設H2a、H2b得到支持,即企業風險承擔能力隨沉淀性冗余及非沉淀性冗余增加呈現先下降后上升趨勢。列(6)中RISK系數為0.371 3,在5%水平上顯著;AS×AS的系數為0.916 6,在1%水平上顯著,且相較于列(2)中的系數有所下降,表明風險承擔能力在沉淀性冗余與綠色創新戰略間發揮部分中介作用,假設H3a得到支持。列(8)中RISK系數為0.418 4,在5%水平上顯著;HDS×HDS的系數為0.002 7,在1%水平上顯著,且相較于列(4)中的系數有所下降,表明風險承擔能力在非沉淀型冗余與綠色創新戰略間發揮部分中介作用,假設H3b得到支持。由此,進一步證明存在組織冗余—風險承擔能力—綠色創新戰略這一傳導路徑。

表5為數字化環境調節效應回歸結果,列(1)(4)中AS×AS×DIGE及HDS×HD×DIGE的系數分別為0.803 6、0.001 9,均在1%水平上顯著,表明數字化環境在沉淀性冗余、非沉淀性冗余與綠色創新戰略的U型關系間發揮正向調節作用,假設H4a、H4b得到支持,即高數字化環境下,沉淀性冗余、非沉淀性冗余與企業綠色創新戰略的U型關系曲線更加陡峭。列(2)(3)中AS×AS×DIGE的系數為0.029 1,在1%水平上顯著,列(3)中RISK的系數為0.559 4,在1%水平上顯著,表明數字化環境對風險承擔能力在沉淀性冗余與企業綠色創新戰略間的中介效應具有顯著正向調節作用,假設H5a得到支持。列(5)中HDS×HDS×DIGE的系數不顯著,說明數字化環境對風險承擔能力在非沉淀性冗余與企業綠色創新戰略間中介效應的調節作用不顯著,假設H5b未得到支持。原因可能是非沉淀性冗余可變現能力較強,一定程度上能夠降低數字化環境帶給企業的風險。

3.4 穩健性檢驗

為檢驗沉淀性冗余、非沉淀冗余與企業綠色創新戰略的U型關系,本文采取以下方法作進一步驗證:第一,滯后期檢驗。為避免可能存在的反向因果關系對結果的影響,對綠色創新戰略滯后2期(LS1)和3期(LS2)進行檢驗,結果如表6列(1)—(4)所示。第二,控制創新能力。本文以產出端變量作為企業綠色創新戰略的代理變量,創新能力一定程度上能夠影響企業綠色投入產出過程與效率,為避免不同創新能力導致企業綠色創新結果存在差異,對企業創新能力控制后再進行回歸。其中,創新能力(R&D)以企業研發投入與營業收入的比值度量,結果如表6列(5)(6)所示。第三,重構變量。依據既有研究,發明專利一定程度上能夠體現綠色創新水平,因而本文以綠色發明專利數加1取自然對數作為綠色創新戰略的代理變量進行回歸,結果如表6列(7)(8)所示。第四,更換模型。本文樣本中存在部分被解釋變量為0的情況,為避免0值的影響,以綠色專利數量作為被解釋變量,采用零膨脹泊松模型進行回歸,結果如表6列(9)(10)所示。以上檢驗結果與前文主效應回歸結果一致,說明本文研究結論具有穩健性。

4 結語

4.1 研究結論

基于資源約束理論與組織理論整合框架,探究組織冗余對重污染行業企業綠色創新戰略的影響,以風險承擔能力作為中介變量,同時構建有調節的中介模型,以考察區域數字化環境的影響,得到如下主要研究結論:

(1)沉淀性冗余、非沉淀性冗余均與企業綠色創新戰略呈U關系,這是區別于既有研究的新發現。重污染行業企業由于固有慣例惰性、潛在治理漏洞、技術基礎薄弱等特征,組織冗余少量囤積會強化其路徑依賴,導致代理問題,因而難以滿足綠色創新要求,整體表現出對綠色創新戰略的阻礙作用。只有在組織冗余達到一定水平后,綠色創新才開始活躍。

(2)風險承擔能力在沉淀性冗余、非沉淀性冗余與企業綠色創新戰略的關系間發揮中介作用。上述結論說明,組織冗余能夠通過塑造企業風險承擔能力助推綠色創新戰略實施。需要注意的是,這一過程中存在“中等資源陷阱”,即中等水平的冗余會導致企業風險承擔能力較低,故企業傾向于規避綠色創新戰略。

(3)數字化環境在沉淀性冗余、非沉淀性冗余與綠色創新戰略的關系間發揮正向調節作用,同時正向調節風險承擔能力在沉淀性冗余與綠色創新戰略間的中介作用。上述結論說明,當組織冗余足夠充裕時,企業收獲數字化紅利的優勢突出,數字化環境能夠有效賦能冗余動態部署,優化多方創新資源獲取方式,極大限度地發揮冗余的功能性作用,因而對綠色創新戰略實施的促進作用顯著;當組織冗余較為薄弱時,企業缺乏資源動態配置意識,導致數字優勢難以發揮,面對數字化環境下的經營風險,企業傾向于選擇保有組織冗余或短視化投資以獲得安全感,進而偏軌綠色創新戰略。此外,高數字化環境下,企業能否借數字化之力,通過對沉淀性冗余的有效調用與轉化,培育自身風險承擔能力,關系到綠色創新戰略實施成敗。

4.2 理論貢獻

(1)先前研究認為,組織冗余能夠促進企業綠色創新,或組織冗余在達到一定臨界值后對綠色創新具有負向影響。本文基于動態視角,以具有顯著污染特征的重污染行業為研究對象,為組織冗余與企業綠色創新戰略關系提供了新的解釋。

(2)以“資源—能力—行為”為整體邏輯,以風險承擔能力為中介變量,考察冗余水平不同階段能否通過有效轉化塑造企業風險承擔能力,進而助推綠色創新,彌補了現有研究的不足。

(3)聚焦數字經濟背景下企業綠色創新戰略,將數字化環境納入分析框架,拓展了組織冗余對企業綠色創新戰略影響的邊界條件,并通過構建有調節的中介模型揭示企業風險承擔能力與數字化環境的綜合作用過程。

4.3 管理啟示

(1)應充分意識到組織冗余在綠色創新戰略實施過程中的作用,積極在現有冗余組合中抽取資源進行補充,通過對沉淀性冗余的復盤及非沉淀性冗余的啟用實現資源優化配置,使其向綠色創新項目傾斜,真正實現組織冗余“為企業所用”。

(2)辯證地看待組織冗余,時刻保持警惕性與前瞻性。在組織冗余囤積初期,有意識地緩解組織冗余積淀引發的慣例惰性與代理問題,積極強化激勵措施、完善監督機制并培育相關管理團隊,通過激勵冗余高效轉化促進企業風險承擔能力提升,以避免陷入“中等資源陷阱”。

(3)被動、盲目融合數字技術并非明智之舉。企業應積極協同冗余資源動態配置,利用數字技術對原有業務流程與經營管理模式進行重塑,構建以數字技術為基礎的創新體系,并依托冗余優勢識別、把握市場機會,塑造多方資源互聯互通的創新生態,制定與自身發展水平相符的綠色數字設計方案,實現數字化環境中的綠色轉型場景。

參考文獻:

[1]MIN H A,ML B,ZL A. Do politically connected CEOs promote Chinese listed industrial firms' green innovation? the mediating role of external governance environments[J]. Journal of Cleaner Production,2021,278(1):1-11.

[2]于波.綠色信貸政策如何影響重污染企業技術創新[J].經濟管理,2021,43(11):35-51.

[3]LIU H,YAN J,MENG S,et al. Practice and understanding of developing new technologies and equipment for green and low-carbon production of oilfields[J]. Frontiers of Engineering Management,2019,6(4): 517-523.

[4]柏群,楊云.組織冗余資源對綠色創新績效的影響——基于社會責任的中介作用[J].財經科學,2020,393(12):96-106.

[5]江旭,沈奧.未吸收冗余、綠色管理實踐與企業績效的關系研究[J].管理學報,2018,15(4):539-547.

[6]WU H,HU S. The impact of synergy effect between government subsidies and slack resources on green technology innovation[J]. Journal of Cleaner Production,2020,274(1):1-12.

[7]ZOU H,ZENG S,LIN H,et al. Corporate board characteristics,resource slackness and environmental performance: empirical study from chinese listed manufacturing companies[J]. Journal of Systems & Management,2016,25 (2):193-202.

[8]VANACKER T,COLLEWAERT V,ZAHRA S A. Slack resources,firm performance,and the institutional context: evidence from privately held European firms[J]. Strategic Management Journal,2017,38(6):1305-1326.

[9]LEYVA D,FERRONVILCHEZ V,ARAGONCORREA J A. Do firms' slack resources influence the relationship between focused environmental innovations and financial performance? more is not always better[J]. Journal of Business Ethics,2019,159(4):1215-1227.

[10]YANG L,QIN H,LI L,et al. Resource slack,environmental management maturity and enterprise environmental protection investment: an enterprise life cycle adjustment perspective[J]. Journal of Cleaner Production,2021,309(1):1-11.

[11]ZHANG F,CHEN J,ZHU L,et al. Does resource slack promote or constrain firm environmental management investment? moderating roles of technology sources[J]. Total Quality Management and Business Excellence,2021,33(5):590-613.

[12]董保寶.風險需要平衡嗎:新企業風險承擔與績效倒U型關系及創業能力的中介作用[J].管理世界,2014,30(1):120-131.

[13]MARCH J G,SIMON H A. Organizations[J]. Social Science Electronic Publishing,1958,2(1):105-132.

[14]PENROSE E T. The growth of the firm[M].Oxford: Oxford Basil Blackwell,1959.

[15]GULATI N R. Is slack good or bad for innovation[J]. Academy of Management Journal,1996,39(5):1245-1264.

[16]SHARFMAN M P,WOLF G,TANSIK C D A. Antecedents of organizational slack[J]. Academy of Management Review,1988,13(4):601-614.

[17]王娟茹,崔日曉,張渝.利益相關者環保壓力、外部知識采用與綠色創新——市場不確定性與冗余資源的調節效應[J].研究與發展管理,2021,33(4):15-27.

[18]李曉翔,霍國慶.中小企業沉淀冗余對產品創新的影響機制——基于跨界搜索和環境特征的視角[J].經濟管理,2013,35(1):171-185.

[19]曹翠珍,馮嬌龍.冗余資源對綠色創新模式選擇的影響:環境規制的整合視角[J].管理評論,2022,34(5):124-135.

[20]GREVE R. A behavioral theory of R&D expenditures and innovations: evidence from shipbuilding[J]. Academy of Management Journal,2003,46(6) :685-702.

[21]張凌宇,王搏.冗余資源、戰略導向與企業績效關系研究[J].預測,2021,40(2):61-67.

[22]MISHINA Y, POLLOCK T G, PORAC J F. Are more resources always better for growth? resource stickiness in market and product expansion[J]. Strategic Management Journal,2004,25(12): 1179-1197.

[23]李曉翔,霍國慶.組織冗余對產品創新的作用機制研究[J].科研管理,2015,36(9):72-79.

[24]SHEPPARD M. The relationship between discretionary slack and growth in small firms[J]. International Entrepreneurship and Management Journal,2020,16(1):195-219.

[25]TAN J,PENG M W. Organizational slack and firm performance during economic transitions: two studies from an emerging economy[J]. Strategic Management Journal,2003,24(13):1249-1263.

[26]ISLAM S,GHOSH R,KHATUN A. Slack resources,free cash flow and corporate social responsibility expenditure: evidence from an emerging economy[J]. Journal of Accounting in Emerging Economies,2021,11(4): 533-551.

[27]LYER D N,MILLER K D. Performance feedback,slack,and the timing of acquisitions[J].Academy of Management Journal,2008,51(4):808-822.

[28]ADOMAKO S,NGUYEN N P. Human resource slack,sustainable innovation,and environmental performance of small and medium‐sized enterprises in sub‐Saharan Africa[J]. Business Strategy and the Environment,2020,29(8): 2984-2994.

[29]李曉翔,劉春林.困難情境下組織冗余作用研究:兼談市場搜索強度的調節作用[J].南開管理評論,2013,16(3):140-148,160.

[30]BAO G,ZHANG W,XIAO Z,et al. Slack resources and growth performance: the mediating roles of product and process innovation capabilities[J]. Asian Journal of Technology Innovation,2020,28(1): 60-76.

[31]張兆國,韓曉宇.董事長社會知名度與企業風險承擔能力[J].中國軟科學,2020,35(8):101-109.

[32]KISS A N,FERNHABER S,MCDOUGALL-COVIN P P. Slack,innovation,and export intensity: implications for small- and medium-sized enterprises[J]. Entrepreneurship: Theory and Practice,2018,42 (5) :671-697.

[33]BROMILEY P. Testing a causal model of corporate risk taking and performance[J].Academy of Management Journal,1991,34(1):37-59.

[34]AGUSTI-PEREZ M,GALAN J L,ACEDO F J. Relationship between slack resources and performance: temporal symmetry and duration of effects[J]. European Journal of Management and Business Economics,2020,29(3),255-275.

[35]曹文文,李健,潘鎮.企業創新、產權性質與組織冗余[J].科學決策,2018,25(6):78-94.

[36]徐高彥,王晶.多元化程度與盈余持續性:機會抑或威脅[J].審計與經濟研究,2020,35(4):105-115.

[37]COLES J L,DANIEL N D,NAVEEN L. Managerial incentives and risk-taking[J]. Journal of Financial Economics,2006,79(2):431-468.

[38]DESS G G, LUMPKIN G T. The role of entrepreneurial orientation in stimulating effective corporate entrepreneurship[J]. Academy of Management Perspectives,2005,19 (1):147-156.

[39]王鋒正,劉向龍,張蕾,等.數字化促進了資源型企業綠色技術創新嗎[J].科學學研究,2022,40(2):332-344.

[40]宋德勇,朱文博,丁海.企業數字化能否促進綠色技術創新——基于重污染行業上市公司的考察[J].財經研究,2022,48(4):34-48.

[41]LI M,JIA S. Resource orchestration for innovation: the dual role of information technology[J]. Technology Analysis & Strategic Management,2018,30(10):1136-1147.

[42]戚聿東,蔡呈偉.數字化對制造業企業績效的多重影響及其機理研究[J].學習與探索,2020,42(7):108-119.

[43]王建玲,李玥婷,吳璇.企業社會責任與風險承擔:基于資源依賴理論視角[J].預測,2019,38(3):45-51.

[44]齊紹洲,林屾,崔靜波.環境權益交易市場能否誘發綠色創新——基于我國上市公司綠色專利數據的證據[J].經濟研究,2018,53(12):129-143.

[45]于連超,張衛國,畢茜.環境稅會倒逼企業綠色創新嗎[J].審計與經濟研究,2019,34(2):79-90.

[46]陳靜,曾德明,歐陽曉平.知識重組能力與高新技術企業績效——冗余資源與創新開放度的調節效應分析[J].管理工程學報,2021,35(3):23-33.

[47]何瑛,于文蕾,楊棉之.CEO復合型職業經歷、企業風險承擔與企業價值[J].中國工業經濟,2019,36(9):155-173.

(責任編輯:張 悅)

Organizational Slack,Risk-taking Capability and Green Innovation Strategy:

Evidence from Listed Enterprises of the Heavily-polluting Industries

Liu Yujia,Liu Ligang,Shao Jianbing

(Business School,Liaoning University,Shenyang 110136,China)

Abstract:The business practices show that the traditional extensive economic development can't be sustained. For enterprises in heavily polluting industries,it is imperative to adhere to innovation-driven development strategy and attach great importance to environmental protection to achieve green transformation and upgrading. The green innovation strategy refers to the incorporation of green innovation practices into the strategic framework of enterprises,which is regarded as an important forward-looking environmental strategy. However,different from traditional innovation,green innovation takes into account the ecological environment,with a longer innovation cycle and higher uncertainty. These factors undoubtedly increase the opportunity cost of green innovation strategy implementation. In addition,due to the organizational profit and resource specificity,enterprises generally lack the motivation of sustainable innovation. It is necessary to consider the risk of green innovation strategy implementation with the constraint of organizational resources. The organizational slack can provide the possibility for the implementation of high-risk innovation activities. Therefore,it is of great practical significance to explore whether and how organizational slack promotes the green innovation strategy of enterprises.

Existing literature has conducted intense discussions on the value effect of slack resources,but has not reached a consistent conclusion. Many studies based on the organizational theory believe that organizational slack provides enterprise more options for investment projects and thus motivates enterprise to implement green innovation strategy. Other studies based on the resource constraint theory believe that organizational slack makes enterprises satisfied with the status quo,and weakens the motivation to respond positively to market changes. In addition,organizational slack leads to the dispersion of management investment objectives,resulting in behavioral friction,and hindering enterprises from carrying out green innovation activities. The reasons for the conflict may lie in that firstly existing empirical studies are from the comprehensive perspective of listed companies as a whole or a certain industry such as manufacturing,but less pertinently consider the special sample of enterprises in heavily polluting industries. Secondly,existing studies ignore that question whether different stages of organizational slack can be effectively transformed to risk-taking,which to some extent limits the important play of enterprise initiative during the green innovation practices. In addition,existing studies ignore digital environment is an important situational factor of enterprise strategy. On one hand,digital technology improves the dynamic deployment efficiency of internal resources and optimizes the way to acquire innovative resources. On the other hand,the digital environment has also revolutionized the way of market competition and further aggravated the risks of green innovation.

With the integration of the resource constraint theory and the organizational theory,this paper takes the 2013-2020 Shanghai and Shenzhen A-share listed enterprises in heavily-polluting industries as samples to explore the influence of organizational slack on green innovation strategy. It introduces risk-taking as a mediating variable,and constructs a modeled mediation model to examine the contextual role of the digital environment. The research indicates that organizational slack has a U-shaped relationship with green innovation strategy and risk-taking;risk-taking has a mediating effect in this process; digital environment positively moderates the U-shaped relationship between organizational slack and green innovation strategy,and has a positive effect on the mediating effect of risk-taking between absorbed slack and green innovation strategy.

Compared with previous research,this study centers around the heavily polluting industries and finds a new relationship between organizational slack and green innovation. Moreover,it takes "resource-capacity-behavior" as the overall logic,introduces risk-taking capability as mediating variable,and investigates whether different stages of slack can be effectively transformed to risk-taking,so as to promote green innovation strategy of enterprises. It makes up for the lack of the mechanism research in the existing literature. Finally,this study focuses on the green innovation strategy research under the background of digital economy,expands the boundary conditions of the impact of organizational slack on the green innovation strategy by incorporating? digital environment variables into the analysis framework,and constructs a mediation model to investigate the comprehensive effect of enterprise risk-taking and digital environment on green innovation strategy.

Key Words:Green Innovation Strategy; Organizational Slack; Risk-taking Ability; Digital Environment;Heavily-polluting Industry