從分權下集權到集權下分權

2023-10-08 05:37:19馬金華畢學進

安徽師范大學學報 2023年5期

馬金華 畢學進

關鍵詞:財政分權;事權;集權;縣級財政

摘 要:近代中國財政分權,經歷了從分權下集權到集權下分權的演進。晚清到北洋時期,財權不斷下移,權力格局愈發碎片化。中央欲在分權狀態下集中財權,但地方或不予理會,或群起反對,各項措置之策皆無果而終。地方利用實質性掌握的財權,自征捐稅,自發公債,自印鈔券,自補軍需,自擴疆圉,進一步加劇了央地關系的離散,央地財政關系愈發混沌。南京國民政府時期,嘗試打碎過度分權下的失序狀態,通過戰爭、金融統制、稅制改革等措施,以期讓權力從碎片化逐漸走向集中化。在相對集權的中央政府統一框架下,“實省虛縣”與“實縣虛省”,形成中央、省(市)、縣(市)的三級財政體系的框架,部分適配了各級政府事權的需要。但因中央政府權力正當性的普遍質疑和財政的人格化控制,侵蝕了中央的權威性,使其分權效果較為有限,但某種程度上改變了北洋時期央地財政關系邊界不清、權限不明的含混之局。從分權下集權到集權下分權,反映了財權從下移到上移的演化過程,中央政府對全局控制能力的差異,影響了財政分權的效果。

中圖分類號:F129文獻標識碼:A文章編號:1001-2435(2023)05-0059-19

From Centralization under Decentralization to Decentralization under Centralization—Division of Fiscal Power and Adaptation of Affairs in Modern China

MA Jinhua,BI Xuejin (Central University of Finance and Economics,Institute of Financial History of China,Beijing 100081,China)

Key words:fiscal decentralization;decentralization;centralization;county-level finance

Abstract:The decentralization of finance in modern China has undergone an evolution from centralization under decentralization to decentralization under centralization. From the late Qing dynasty to the Beiyang period,the financial power shifted downward and the power pattern became more and more fragmented. The central government wanted to centralize the financial power under decentralization,but the localities either ignored or opposed it,and all the measures were in vain. Localities used their substantial financial power to levy their own taxes,issue their own bonds,print their own banknotes,replenish their own military supplies,and expand their own borders,which further intensified the dispersion of central-local relations and made central-local financial relations more chaotic. Under the Nanjing Nationalist Government,attempts were made to break the disorder under the excessive decentralization of power through war,financial unification,and tax reform,with a view to gradually moving from fragmentation to centralization. Under the unified framework of the relatively centralized central government,"real provinces and virtual counties" and "real counties and virtual provinces" were decentralized,forming the framework of a three-tier financial system of central government,provinces (municipalities) and counties (cities),which partially accommodated the needs of governmental authority at all levels. However,the effect of decentralization was limited by the formal unification,the general questioning of the legitimacy of the central government's power and the personalized control of finance,which eroded the authority of the central government,but to some extent changed the ambiguous situation of unclear boundaries and unclear authority of the central and local financial relations during the Beiyang period. The transition from centralization under decentralization to decentralization under centralization reflects the evolution of fiscal authority from downward to upward,and the difference in the central government's ability to control the whole situation affected the effect of fiscal decentralization.

——————————————————————————————————————————

近年來,學界關于財政分權集權1的爭論頻見。主張分權的學人認為,因地方的資源異質性和需求偏好性,中央政府不能一刀切,2故應當給予地方更多的財政權力3(如晚清時期的財權下移,使地方得以興辦各類實業)。因而部分學人對中國歷史上的財政集權持有批判態度。4然而,主張集權的學人又指出,財政分權會降低中央對整體資源的宏觀調控能力(如晚清至北洋政府時期的枝強干弱)5,造成地方無序競爭(如北洋時期地方自行的軍事競爭與擴張)6,甚至影響國家穩定。7因此,部分學人對中國歷史上的財政分權持有批判態度。8財政應當是集權,還是分權,學界言人人殊。

此問題之所以莫衷一是,是因為學界的既往研究多割裂了財政集權與分權的關系。9單純從集權與分權角度,難以辨別財政活動的全相。實際上,集權或分權的決策,多是對分權或集權的既定事實下潛在風險的應時糾偏,因此,集權下也有分權,分權下亦有集權,二者并非簡單對立,而是復雜系統的交互。應在集權下分權,還是在分權下集權,則應結合財權1與事權2適配的情況進行討論。

與既往研究“以集論集”與“以分論分”不同的是,本文根據近代中國財政分權的基本狀態,將近代中國財政分權的歷史劃分為分權下集權和集權下分權兩個階段。即晚清到北洋時期,是在分權的既定事實上進行的集權行為。而南京國民政府時期,則是在相對集權的基礎上進行的分權嘗試。近代財政分權經歷了從分權下集權到集權下分權的演進。本文結合相關的理論和史實,分析了兩種模式下財權與事權的配適情況,或可覆新境,并從另一新的視角,窺見近代央地財政關系演化的多維面相。

一、分權下集權:晚清到北洋時期的財權劃分與事權適配

(一)晚清到北洋時期的財政分權

清初統治者沿襲明代高度集中的財政管理方式,“一省歲入之款,報明聽候部撥,疆吏亦不得專擅”。3然道咸以降,中央財政“一耗于夷務,再耗于庫案,三耗于河決”。4加之貪腐成風,財政已處割肉補瘡之態。咸豐年間,太平軍興,清王朝又失江浙富庶諸地,財政愈發艱窘,軍需難以為繼。咸豐帝令各地督撫自行籌餉。以資軍需,并逐步掌握了所籌款項自主支配之權,其動用支配,多由地方督撫自行處理,甚至不向中央奏銷,以致“前自軍興以來,各省丁、漕等款紛紛奏留,供本省軍需。于是戶部之權日輕,疆臣之權日重”。5如此一來,原來下放給地方的臨時籌款權,就轉化為一種固定的區域性的財政支配權。這種實質性財政分權,在同光時期得以固化,奏銷制度漸趨廢弛,解款協款制度名存實亡。“中國所征一切賦稅,其為地方動用者不知凡幾,然往往混入行政費內,故無所謂國家與地方之別”。6如何在分權的既定事實下,恢復清初“財權一統”的局面,成為中央政府的重要方策。中央政府在此種情形下,開始在分權的狀態下醞釀集權方案。

集權的第一項嘗試是財政清理。“財政散漫,非鉤考整齊,恐司計大臣亦難周知其成數。”7度支部認識到,“清理財政要義有二,曰統一,曰分明”。8為準確把握地方財政收支實數,度支部選派44名監理官赴全國各地開展了財政清理計劃,然而,地方督撫頗為抵觸,甚至與監理官大起齟齬。9地方督撫或明或暗,對中央財政清理計劃處處牽制,暗流涌動的中央與地方財權較量與紛爭,制約了財政清理中央預算的開展,也阻滯了央地兩稅的劃分。

另一項集權的嘗試是借央地兩稅的劃分恢復財權一統之局。度支部認識到,“全國預算當合全國一統,系各國歲出預算皆以行政各部以事為目。唐宋會計錄,分析軍民用意略同,現擬歲入各類均歸臣部主管,以符統一財權之義”。10此奏折指明預算權集中于度支部,以合財權統一之義。然而現實問題是,央地兩稅的劃分一無祖制,二無成規,對中央單方面集中財權的劃分方案自然引來各方猜疑。大部分地方堅持認為,屬于地方一切事項開支,理應有相應地方稅作保障,地方財政應自收自支,而非中央一統。因“稅源各別,學說互歧,界畫既未易分明,標準亦殊確當”1,故各方各執一詞。未等計劃籌定,清廷既已覆亡,對西方兩稅理論調適與嫁接的初次嘗試失敗。

辛亥鼎革雖更國體,但因地方掌控財權,已歷經半個世紀的路徑依賴成既定事實,地方財政依然各自為謀,財權的枝強干弱成為這一歷史階段的基本樣態。鑒于地方財政實質性獨立的現實,中央政府于1913年以立法形式正式承認了地方財稅,并將田賦、鹽課、關稅、契稅等大端稅種劃分中央,而地方只有田賦附加稅、商稅、牲畜稅、船捐等繁雜難收的稅捐。2中央此舉意欲把控主要稅源,削弱地方財權。然而地方借口需款甚緊,或明或暗反對,方案難以施行。1916年袁世凱身亡后,原本羸弱的中央政府更無權威,地方紛紛截留中央解款。考慮到地方實力派權勢漸重的實際,1923年,曹錕政府將田賦下歸地方,中央稅收則保持關稅、印花稅、各種消費稅、鹽稅、煙酒稅等稅,以維一統之局。雖中央已做較大讓步,但是時聯省自治運動已漸蔓延,“湘漢合流形成一派,西南半壁聯省互助,大勢所趨”。3對中央劃分方案并不理會。時人指出,“民國以來,政治騷動,戰亂不已。形態上,或可謂為‘中央集權與‘地方分權之爭。中央所采之所謂‘集權為武力統一,獨裁體制。地方所采之所謂‘分權為群雄割據,封建地盤。中央以‘統一為名,東討西伐;地方藉‘自治之口,擁兵相抗,合縱連橫,究其實,不過大小軍閥之禍國殃民耳”。4

由此可以得出,晚清到北洋時期,中央政府在財政已經分權的基礎上進行糾偏,希冀在分權的基礎上實現集權,但干弱枝強,中央無法整合各省實力派,最終無果而終。

(二)分權下集權模式與財權事權適配

1.分權下集權的優點

財政分權的重要目的之一,是讓財權與事權得以匹配。地方掌握分權的最大優勢在于,由于鄰近和信息優勢,地方政府能夠更好地響應當地的需求和服務。在傳統中央政府調度一切社會資源的財政運轉模式下,地方辦理多項實業均需要仰于中央撥款,而從下到上的信息是不對稱的,信息的傳遞成本又極其高昂,地方各項事業辦理,或多或少受到款項掣肘。5

而在分權的既定事實下,地方掌握了實質性款項,這保障了地方辦理事業的經費需求。晚清時期地方可具備一定財力發展地方教育、開辦實業、新建交通。如教育一端,1905年,四川省地方投入經費有“行政費每歲約五十萬兩,軍政費每歲約一百五十萬兩,教育費每歲約一百萬兩,交通費開辦約一百萬兩”。6廣東全省“官立學堂動撥之款,不遺巨細”,有“存古、法政、工業、師范、方言各學堂”,其經費支出,有提學司衙門經費、學務公所經費、存古學堂經費、法政學堂經費等二十余項,各類近代化的新式教育學堂在各省全面鋪開。云南“籌辦滇省學務,設立師范、農業、藝徒、方言各學堂,參酌地方情形,次第規定”。7

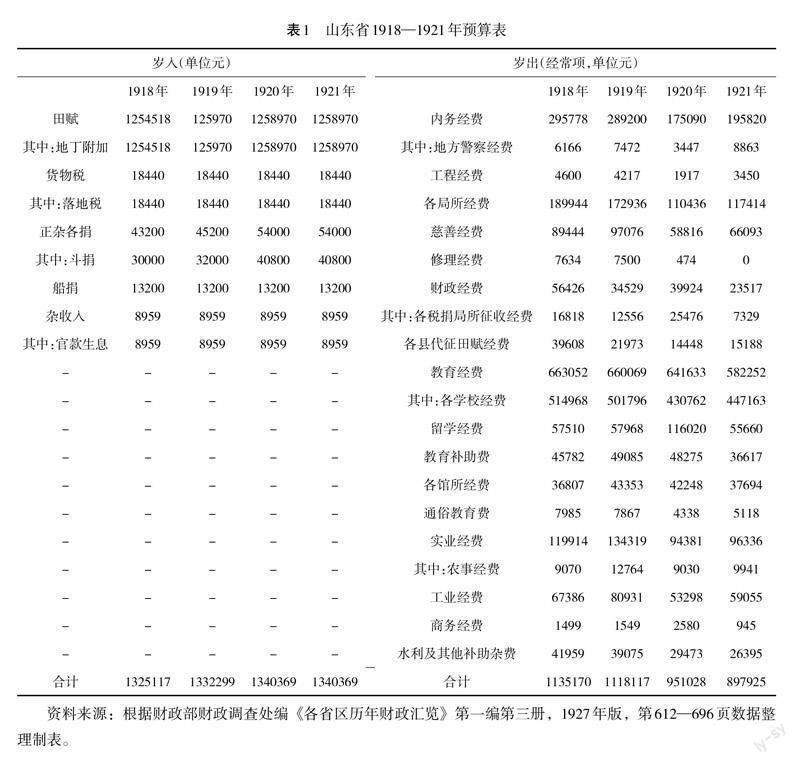

北洋時期,地方財權事權進一步擴大,尤其是省級政府公共服務職能進一步拓展,事權不斷下延。以山東省為例,到北洋時期,該省已有警察、教育、實業發展等多項固定性事權。各項經費具體如表1所示。

表1中所列有失真情形,1但亦可窺見,北洋時期山東省已有警察治安、教育文化、慈善事業、工程建設等多項事權,并細分多項具體經費預算。如教育一項,有四所師范學校經費、省立女子師范學校經費、法政專門學校經費、農業專門學校經費、工業專門學校經費、商業專門學校經費、省立女子職業學校經費等14項專門學校經費;省立第一到第十一中學、各類小學等17項經費;省立女子職業講習所、模范工業講習所、模范職業講習所、棉業講習所、巡回演講所、山東圖書館、山東教育公會等11項經費。

2.分權下集權的缺點

晚清地方事權下移后,并未呈現出事權與財權匹配的局面。如前述山東省教育事項,“各校職員因經費無著,教育前途已陷悲觀”。1山東省實際支出大項實為軍費。1921年山東省議定裁減軍費會議上,有代表提出,“應照分年遞減辦法,免致激出意外變端,……宜以五年的預算五百萬為標準”。2財政廳長張子衡提出,“非實行減去二百萬元,不足以救危亡,否則山東財政,難免破產之阨”。3這即表明,山東省年均軍費或在100萬元以上,這是造成山東省財政竭蹶無款,以及財權事權不匹配的主要原因。

山東并非個案,北洋時期其他省份情形相差無幾。如1922年,四川省軍費支出占預算88%,1923年直隸軍費支出占預算49%,山東占59%,河南占84%,山西占80%,湖北占94%,江蘇占41%,安徽占59%,1924年湖南占50%,1925年江西占78%,各地軍費支出獨占鰲頭。4楊蔭溥評價說,“北洋軍閥統治時代的最大特點,就是各軍閥此伏彼起、互相廝殺,造成一個兵連禍結的局面。……有人統計,1912—1922年這十一年中,共發生內戰一百七十九次。執政軍閥在企圖以武力統一全國迷夢的支配下,地方軍閥在企圖憑借武力爭奪地盤野心的推動下,軍事開支成為當時財政歲出中最龐大的一個項目”。5

如此情形下,各省歲入多用之軍需,從而擠壓了地方常規性事權的投資。晚清時期,各省以至各縣已擁有教育、治安、水利、行政、實業、警察、自治、司法等多項事權。然北洋時期浩繁的軍需支出,使其常規性事權支出難以為繼。如,湖南省“計軍費五百一十六萬三千余元,教育費三百一十一萬七千余元,行政費三百四十七萬二千余元。推查比例,軍費占百分之五十,而教育、行政僅各占百分之二十五”。6湖南情形尚較為可觀。如云南,“本省頻年以來不得已而用兵,致將財政之大部分撥充軍費,實業費僅占十分之一,以致百業凋敝。”7上海“滬地又經戰事……而保衛地方,警察尤關重要。……懇貴會(商會)設法借墊,以濟要需”8。各地均面臨事權不匹財權的困局。

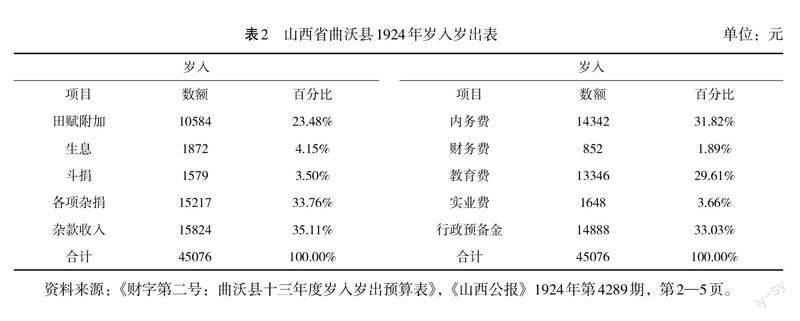

下延到縣級,可進一步窺見財權與事權的背離。以山西省曲沃縣1924年預算為例,該縣歲入中,基本來源于捐稅。歲出中,主要是內務費、教育費和行政預備金。具體見表2所示。

由表2可見,山西省曲沃縣1924年歲入中,田賦附加與各項雜捐合共占比近60%。雜捐有鋪捐、戲捐、公益捐、包捐等七種。另需指出,雜款收入中,有附加義務教育費、契稅附加義務教育費、雜貨津貼等數種,有較為明顯的“因事立名”特征。綜而言之,各類捐稅在縣財政收入中占比超95%以上。而就其歲出言之,內務費與行政預備金等行政類經費占比近65%,另教育類經費占比29%,實業費占比僅為3.7%。預算中并未見建設經費、衛生經費等事權。山西省曲沃縣預算表明,該縣已有教育、治安等多項事權,但尚不豐富。財政收入呈典型“因事立名”特征,地方財政多取于稅捐。

縣級財政“因事立名”的主要原因,是省控制了縣級財政,縣級多項制度內稅收皆上繳于省,縣存留不多。省級政府又將大部分上繳的稅收用于軍需,縣支持地方事業發展的經費寥寥可數。隨著地方行政、治安、教育等事權的拓寬,地方只能“按需設項”以苛稅補苴彌縫,在可獲取的捐稅范圍內優先支持警察、行政、教育等事權。在經費允許的情況下,再考慮發展衛生、實業等。這限制了地方事權的拓展,也加重了民眾負擔。

總之,北洋時期各省控制了債權稅權等財權,“截留國稅,擅發紙幣,無所不為,蓋所謂財政,早已變成大小軍閥窮兵黷武之經濟基礎”。1這一方面造成了地方財權與事權的錯配,大量的軍需消耗性支出擠壓了教育、實業、司法等事權的所需經費,同時又使地方不得不“因事立名”而藉端增稅。另一方面又進一步加劇了央地關系的離散,“在軍閥統治下的各省,都儼然是獨立王國”。2以至連年征伐,“九年三亂,……自湖南建義破走北軍,光復舊壤,而四川亦擊走滇黔,自固疆圉”,3地方利用債務、苛捐、濫發鈔票等手段擴充軍需,擴張地盤,進一步鞏固了其已實質性控制的財權、軍權與事權,這又反過來強化了分權的事實,進一步離散了央地關系,使中央的財政分權改革,更難落實。4

二、集權下分權:南京國民政府時期的財權劃分與事權適配

(一)南京國民政府時期的財政分權

與北洋政府時期各省自行其是不同,南京國民政府形式上完成了國家的統一,同時南京國民政府還進行了一系列集權變革,如裁厘改統、設立四行二路庫、發行法幣等:通過財政報告制度、財政巡查制度和財政監督制度等,以期打破中央和地方的信息不對稱。其財政集權措施已被既往學界廣泛探討,5本文從財政報告、巡查等制度、稅權與債權控制制度和貨幣發行控制制度等幾個方面做進一步補充。

財政報告制度分為季報與年報兩種。就季報而言,“各省政府每季行政計劃,限于每季之前一個月內呈報,以便審查”。6如1933年7月,湖北省報告了一九三三年四五六三個月行政計劃,包括營業稅開征、土地清丈、整理縣地方財政等事宜。7就年報而言,“各省市政府總概算速同全年行政計劃,應于二月十五日以前分送”。8如1934年2月,湖北省報告了一九三四年全年施政綱要。91936年2月,又報告了一九三六年全年財政計劃綱要,提出改善田賦征收制度、推行新式戶折以及土地陳報等計劃。10但是,也有部分省份延期報告。1

財政巡查制度亦為兩種。一是固定性巡查,1927年底頒行《財政特派員暫行章程 》,要求在各地設立公署,稽核及冊報所管區域內一切國稅之賬目及情況,同時兼具緝查職能,如財政部廣東省財政特派員公署瓊岸查緝區即負責緝獲漏稅私貨。2另因地制宜推進中央財政政策在地方的落實。二是非固定巡查。財政部派員隨時對地方的財政行政計劃與預算情況進行巡查。如1934年,財政部即派員赴各地考察田賦整理、雜稅廢除等多項事宜。31935年,財政部特派巡查員考察了云南貴州預算與田賦情況,“前往兩省考察本年度預算之編制、上年度省縣預算之經過、及年來裁廢苛雜,減輕田賦附加之進行程度”4。1937年還考察了四川稅務工作5、魯豫的土地陳報工作等。6

1928年,中央政府即頒發《監督地方財政條例》十二條,對地方預算核定、新稅核準等進行了初步規定。71933年,中央進一步修正了該條例,規定“財政行政監督機關為財政部”,同時規定“各省及直隸……變更稅目,增減稅率或募集公債時,應依法由省市政府擬局計劃,咨由財政部審核簽注,呈由行政院核審,立法院議決,呈請國民政府令行”。8

北洋時期,各地加征稅捐,苛稅叢生。為了改變現狀,南京國民政府廢除了地方自行征收的苛捐雜稅,“各省非經財政部核定,不得設置稅款”。9如對湖北省各縣教育雜捐廢除問題,中央專文指出,“嚴厲查禁各縣未經核準之雜稅附捐。查本部前準,貴省政府咨送各縣二十四年度預算案內,曾經敘明,各縣教育雜捐已于核定二十四年度預算案加以刪除,并經嚴飭各縣令行停止等語,是所有二十三年度各縣關于教育部分暫緩停征之稅捐,應于飭廳切實監督禁征,以恤民艱”。10即使在中央制度框架內的稅收,對其征繳控制也極其嚴格。如對營業稅的征收章程、稅率設定以及組織規則等,“應先經中央政治會議決定原則,立法院審議內容,始得成立”。111931年3月,湖北省初步擬定營業稅章程,財政部第一輪審議,即提出多輪修改意見,如將“減征半數,修為減半征稅”,將“除照額補征外,并處以兩倍至五倍罰金,修為應處以每月稅額一倍至三倍之罰金”。12湖北省按中央要求修訂了章程。當然,營業稅只屬一端,尚有田賦及其他多種稅權的控制,限于篇幅,不一一贅述。13

北洋政府時期各省自行發行公債,自挹軍需,自擴疆圉,“情形頗為紊亂,中央各部會及各省地方均得自由舉借債務,浸無體制,財權分散,監督為難,基金無著,債信日墮”。14南京國民政府為防此弊,乃嚴控地方舉借債務,加強對發債權的管控。如《修正監督地方財政暫行辦法》第四條規定,“遇有增減稅率或募集公債,應依法由縣市政府擬具計劃在縣市參議會未成立前,召集地方各法團公開討論,呈報財政所審核簽注,呈請省政府議決令行,并咨送財政部備案”。1對于新發行的債務,規定“嗣后不得逕洽外資,舉籌內債,為有必要,必先商由本部會同洽辦,呈核施行”。2其核準程式頗為復雜,需經由財政部審核,立法院審議,國民政府命令公布后方可發行。3以湖北省1932年擬發善后公債為例,“議定發行鄂省善后公債三百萬元,檢同公債條例及付息表等件,咨送財政部審核”。4但立法院財政委員會討論認為,“應先調查湖北省發行公債之用途,省市政府最近財政收支狀況,此次擬發公債用途應先編造預算,即希按照上列各項分別查明,開列詳單”。5按立法院要求補充后,一年審核未有函復,湖北省政府先后三次電至財政部,呈請“迅予核定,俾便發行,而應軍需”。6財政部復電,“三電敬悉。鄂省善后公債條例,業由部審核,呈請行政院轉呈國府提交,立法院審查候議,決即公布”,7半年后,公債條例才經中央政府公布。8由此表明公債發行已非地方各行其是。

1929年,中央政府公布《銀行注冊章程》,對地方銀行注冊的過程、資本金的增減以及人員的任命詳細規定,尤其是對于注冊以及增減資本、營業執照頒發,都需報財政部。91931年,頒布《銀行法》五十一條,其中規定各地方銀行的名稱、總行所、資本總額、創辦人之姓名住所、成立年限、營業范圍、組織規則等,呈請財政部或呈由所在地主管官署轉請財政部核準。10同時,制定《銀行兌換券發行稅法》,嚴格控制地方銀行發行券鈔。111933年,湖北省銀行擬發行角票,“并未呈經本部核準,所擬推行辦法各節應即刪除”。12

綜上,南京國民政府通過武力征伐、裁厘改統、財政報告、財政巡查、財政監督、稅權控制、債權控制和地方銀行控制等種種手段,逐步完成了政治上和財政上的集權。隨后,又在集權下再實施分權,主要措施有“實省虛縣”和“實縣虛省”。

第一個分權措施是“實省虛縣”。“實省虛縣”主要是確立中央和省級兩級財政制度。1927年,古氏劃分案列入國家收入的有鹽務稅、關稅、常關稅、煙酒稅、卷煙稅、煤油稅、厘金及郵包稅、礦稅、印花稅、國有營業收入及禁煙罰款等;列入地方收入的有田賦、契稅、牙稅、當稅、商稅、船捐、房捐、屠宰稅、漁業稅和其他雜稅雜捐。1928年接任財政部長的宋子文對古氏劃分案進行修訂,頒布新的中央和省兩級分稅制方案,規定屬中央稅目有鹽稅、海關稅及內地稅、常關稅、煙酒稅等16項,屬地方稅目有田賦、契稅、牙稅、當稅、屠宰稅等12項。經過此次劃分,中央和省級政府的稅目歸屬逐步明晰,即國家稅收以鹽稅、關稅、統稅為主體,地方稅收以田賦、契稅和后來的營業稅為主體。

第二個分權措施是“實縣虛省”。因“實省虛縣”的改革并沒有明確縣級稅源,使“縣級財政成為省級財政之附庸”。1有鑒于此,南京國民政府擬“實縣虛省”,即將縣級財政納入財政分權范圍內。1935年,頒行《財政收支系統法》,將中央和地方二級財政體制演變為中央、省(市)、縣(市)三級財政體制,并把土地稅、田賦附加、印花稅的三成、營業稅的三成全部劃給了縣級財政。在1941年第三次全國財政會議上,議定由中央劃撥縣級財政印花稅的30%,遺產稅的25%,營業稅由原定20%劃撥改增為30%,以鞏固縣級財政。21946年,進一步明確,財政收支系統分為中央、省(或院轄市)、縣(或省轄市)三級3,從而完成了財政分權的框架制度設計。

(二)集權下分權模式與財權事權適配

1.南京國民政府在集權下分權的優點

因中央與省級財權與事權配置已被學界廣泛探討,4本文重點補充論述被既往學界長期忽視的縣級財權與事權的適配情況。

南京國民政府時期的地方財政支出方向,大概可以分為:(1)黨政費(包括黨務費或政權行使支出,行政支出或隔鄉鎮保甲行政費之列稱自治費者,財務費,司法費等)5;(2)公安保安費(包括保安費或自衛費,公安或警察費);(3)教育文化費;(4)建設衛生及救恤費(包括經濟建設支出或建設費實業費交通費、營業投資及維持支出、衛生及治療支出、保育及救濟支出、公務人員退休及撫恤支出、社會事業支出等);(5)其他(凡不屬于以上四項之支出者,如債務支出、信托管理支出、損失支出、特殊支出、普通補助及協助支出、其他支出及預備費等)。6

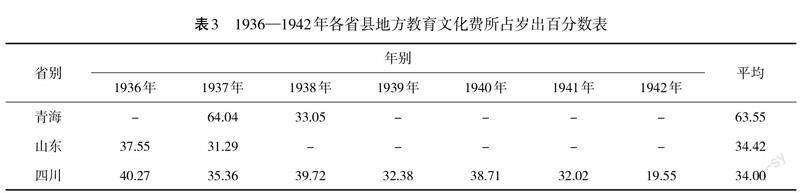

地方歲出較大項目之一為教育文化支出,如,1936—1942年大約占縣財政支出的三分之一。盡管因抗戰需要導致部分縣教育支出縮減,但整體均數亦有30%左右。分省而言,抗日戰爭以前以江蘇、四川、山東、河南、廣西、青海、寧夏等為較高,如1937年,青海省縣財政有64%投入到教育文化支出中,寧夏亦投入了53%。抗日戰爭時期,則以四川、西康、河南、廣西、貴州等為較高。具體如表3所示。

縣財政另一大項支出是公安保安費。抗日戰爭以前大約占比為五分之一,抗日戰爭后降至六分之一。但是,山西、河南、福建、浙江、陜西等省因是戰區或鄰近戰區,保安費用有所增加。從各省情況來看,除云南外,以山西、陜西、江西、浙江等省較高,四川、西康、廣西等省較低。具體如表4所示。

除此之外,縣地方建設衛生及救恤費亦為縣財政支出主要大項。1936—1942年各省總平均數在15%以內。但因抗戰爆發,地方事業多告停滯,建設及衛生支出平均百分數下降(由9.73%降至5.57%)。1930年后,因新縣制實施,經濟建設、衛生治療及保育救濟等事業,稍有增進,其經費所占比例由6%增至10%左右。分省言之,江蘇、浙江、廣西等較高,山西、陜西、甘肅、青海、寧夏等較低。如表5所示。

實踐中,中央、省、縣共有行商營業稅、住商營業稅、契稅、地價稅及土地增值稅、特別課稅、棉花臨時特捐等。縣級稅源有屠宰稅、房捐、營業牌照稅、使用牌照稅、筵席及娛樂稅和公產租課等項目。1表6是1946年湖北省各縣稅捐來源。

湖北省各縣主要的稅種是營業稅、筵席及娛樂稅兩種。從湖北省稅捐稽征處征收的稅額分布來看,縣稅占比較大,一般為70%左右,其次為省稅,占比約為20%左右。當然,南京國民政府時期對縣級財政做了多次調整,且各地情況不一,無法一概而論。

盡管對南京國民政府時期地方財權與事權的配置效應不應高估,2但是相對于晚清與北洋時期而言,其改變了各地財政各自為政的意義也不應被忽視。時人評論,在改制以前,“以此財源,而欲以發展縣地方事業,固不可能,即以之維持推行政令之必需機構,亦感困難……地方事業,百廢待舉,不得不加以改革……現行制度下之最大特色,乃在縣(市)財源之較前充裕,使自治事業,得以充分發展,以期實行地方自治,奠定實施憲政之基礎,在制度上講,是無可評議”。1官方評價,“(之前)縣地方財政向由地方各自為政,主管官廳亦無詳明之統計,以致附稅雜捐賡續增設,人民苦于苛細,整理倍感困難,迨民國十八年依照中央頒布監督地方財政法規以統一財政,收支厲行預算制度,實施會計獨立,各原則詳擬施行綱要,早經呈核,通行顧雛,形已初具”。2

2.南京國民政府在集權下分權的缺點

如前所述,在實際的決策中,地方到中央的信息傳遞面臨時間成本,且在信息失真風險下,中央無法全部掌握復雜的地區偏好分布,而地方政府則可以就近更好地評估公共服務需求與偏好,進而總體上拓寬事權,提高公共資源配置的效率,因而相適的財政分權是必要的。但是,正是由于這種分散化的地緣與區域結構,中央政府又必須在宏觀上把握地區行為信息,因為分權下的信息或非信息問題會導致負面的外部性風險(如不能掌控地方財政收支)。3同時,會引發地方政府之間的逐底競爭(如北洋時期的軍事競爭),并通過地方財權腐蝕中央能力(如地方公債、貨幣的隨意發行和厘金的隨意征收)。4時人認識到,“國家之能治與不能治,率視政權之能一與不能一以為衡”。5因此,地方的財政行為應納入到中央的統一框架之下,避免地方各行其是。故財政分權首在集權,在集權的基礎下分權,更為妥當。

然而,南京國民政府并未有效集權,甚至混淆了中央集權與個人集權的邊界。同時,也未能有效分權,地方苛稅、財權與事權不匹等問題依然存在。

其一,并未完成實質性的國家統一。盡管較之北洋時期軍閥并立的局面有所改善,但是,蔣介石領導的中央政府,完全控制的地區僅有安徽、江蘇、浙江、福建、江西五個省份,僅將全國約8%的國土和20%的人口完全納入到了中央的運轉框架之下。6滇系、桂系、晉系、川系等省級軍事實力派依然長期各行其是。中央部院之間、中央與地方之間、地方與地方之間的派系構成極其復雜,甚至相互傾軋,使中央權威受損。

其二,并不具備合法性政府的基本特征。馬克斯·韋伯認為,合法性政府分為三類,分別是魅力型統治、合法型統治、傳統型統治。魅力型統治要求領導人具備超凡的軍事才能、政治才能、道德水準和人格魅力,而合法型統治政府具有完善的法治建設和集體認同及最低限度的法律遵從愿望,傳統型統治則要求政府具備集體認可的信仰規則承續或權力譜系的正當繼承。這三種類型的政府,是權威產生的前提。7但是南京國民政府并不具備這三種特征,因此其并不具備完全的權威性。就魅力型統治而言,中央政府的實際控制者蔣介石過分推崇武力,其個人并非具備超凡的軍事指揮才能,8也不具備過人的政治才能,也并非擁有兼濟天下的情懷,其個人威望僅局限于其嫡系與親信之間,并未得到廣泛性認同,甚至從中央到地方多次出現反蔣行動,如胡漢民、閻錫山、楊森、馮玉祥、盧漢、鄧演達等人先后反蔣。就合法型統治而言,南京國民政府盡管制定了一系列的法律法規,但集體認同性低。在實踐中,“人大于法”,如蔣介石個人經常違背預算法,增加軍事預算。其法制建設及實踐,與現代性法理所蘊含的公共、理性、平等、公正精神背道而馳。9南京國民政府在形式上繼承了三民主義,具備形式上的傳統型統治正當性,但是,可控范圍內的獨裁強化、“安內”戰略失誤、統治集團的官僚資本累積與苛捐雜稅,將“三民主義”的民權、民族與民生精神內核逐漸消解。因此,從理論上而言,南京國民政府并不完全具備合法性政府的基本特征,導致中央的權威性備受挑戰,加上央地關系還交織著復雜的派系斗爭與權力博弈,侵蝕了中央權威。

同時,南京國民政府在集權于中央與集權于個人之間,存在混淆。在中國傳統社會,財政采取高度集中的財政管理模式,財政決策很大程度上取決于君主偏好,呈現出典型的人格化特征。這也是馬克斯·韋伯所說的,世襲制國家下統治者將國家視為一種私有財產,而非公共財產。1在清代前期,君主權力登峰造極,以致皇帝只有集權之舉,而無分權之行。這嚴重擠壓了社會的創新空間和分工空間,造成事權單一,阻礙技術進步,從而制約整體國家能力的提升。南京國民政府時期,蔣介石推崇個人集權,強行干預財政運行。如蔣介石多次強制要求增加軍費預算,引發財政部長宋子文不滿,宋氏感嘆“當財政部長,跟給蔣介石當一條狗,沒什么兩樣”。2預算的約束性、獨立性受人格化的侵蝕,使預算偏離了應有的事權,從而制約了南京國民政府時期財權與事權的匹配,也制約了國家能力的提升。

因此,中央權威不足的情形下,南京國民政府的財政分權行為,弊端頗多。如,中央要求各省取消各類苛捐雜稅,但是在實踐過程中,因軍政費缺口頗大,又不得不要求地方提高稅率,甚至開征新稅。如湖北省營業稅將棉業稅率定為千分之二點五,但是因“剿匪”需要,飭令湖北省提高稅率,“該省現征棉花營業稅僅為千分之二五,稅率過輕,應改增千分之十,以裕稅收”。3在新稅開征上,以食鹽戰時附加稅、糧食征購和田賦征借等手段開辟財源。各地依然苛稅無窮,如武昌縣“民力凋敝,光復后因該縣接近省會,供應繁多,人民負擔亦重,而地方財政又毫無基礎,但財政為庶政之母,凡事非財莫舉,因此攤派興矣。就政府方面言,誠有其苦衷,就人民方面言,則不勝其苛細”。4義烏縣因教育經費不足,征收筵席教育捐。5除此之外,還發行公債、超發貨幣解決財政困境,民眾仍不堪其累。就其歲出而言,軍費依然居高不下。6這擠壓了事業經費的投入。隨著縣級治安、教育、建設、衛生等多項事權的不斷擴大,地方需款過殷,而軍費依然居高不下,事權經費所費不貲。7如江蘇省,“教費雖增,而困難愈甚,六十一縣之中,每年收支可以相抵而略有剩余者,難得一二,而入不敷出積欠累累者,則比比皆是”。8如湖北省荊門縣,在教育經費上,“屬困難萬分,即是東挪西移,維持現狀”。在自衛隊經費上,“因現財政困難無法籌措,經各機關法團第5次聯席會議決定成立本縣自衛經費籌募保管委員會另行籌募”。在鄉鎮事業經費上,“鄉鎮自治財產未能建立,多系向民間攤募,人民不堪其累”。9

三、兩種不同模式的比較

(一)財政分權的相似性與不同性

從晚清到南京國民政府時期,不同政府對財政分權具有相似性,概而言之,分別是地方財政信息的獲取、財政監督制度的設計、國地兩稅的邊界劃分和稅權債權的控制。

從地方財政信息的獲取一端而言,晚清時期的財政清理、北洋政府時期的地方財政監督制度、南京國民政府時期的財政報告制度、巡視制度等,皆為獲取地方財政信息。如財政清理,即晚清時期中央獲取地方財政信息的嘗試。中央選派的財政監理官,以專“清理財政,專重調查各省財政歷史沿革,每年出入的真實數目,不論向來已報部或從不報部的出入款項,皆須令各省和盤托出”。1地方設立的清理財政局職責是“將該省光緒三十四年各項收支存儲銀糧確數按款調查,編造詳細報告冊并盈虧比較,表送部查覆,前項調查條款,由度支部開列綱要,其詳細條目應由該局酌量辦理,總以確實詳明為主”2,而北洋政府時期的中央政府仿晚清之制度,地方設財政與官銀錢行號監理官,3并向各省派遣財政視察員,4隨后又在各省設巡按使公署,詳查地方行政及財政稅收事宜,這些措施皆為獲取地方財政收支的信息。南京國民政府時期,亦設地方財政的報告制度與財政巡查制度,以周知地方歲入歲出信息,以防信息失真與不對稱。

就財政監督制度的設計一端而言,晚清時期清廷欲將財政監督之權集中于度支部,在清理財政章程六條中,度支部提出:“各地方凡是涉及財政有關事宜應及時咨報度支部;各地方藩司,應由度支部直接考核;有關造報事宜,凡是應報而逾期不報度支部者,應嚴厲懲處。”5以期達到對地方財政的監督作用。6北洋政府時期,依據《監督財政長官考成條例》對地方財政行政長官進行監督,各地設巡按使公署也可行監督職權。及至南京國民政府時期,除選派財政特派員、巡視員、稅務督察專員外,還頒行《國民政府監督地方財政暫行法》7《財政部自治財政督導人員工作綱要》《財政都督導專員服務規則》8等對地方財務行政進行監督。

就債權稅權的控制而言,晚清、北洋與南京國民政府三屆中央政府均重此端。晚清時期,度支部曾規定,“中央各部院以及地方各省的外債舉借償還權限應統一歸入中央度支部下”。9北洋政府時期,進一步規定,“各該省無論內債外債,均不得自行舉辦,其有特別為難情形,非借債不可者,亦應據實呈報財政部核準方可訂借”。10要求地方借款必須秉命于中央,以期控制地方債權。南京國民政府時期,要求“省地方收支及特別市收支,遇有新設稅目、增加支出,或募集公債時,均應由國民政府財政部核準后施行之”。11北洋時期初步界定央地稅權邊界后,對于未在界定范圍內的稅種,規定“將來應行廢止”。12地方不允許新立稅目。南京國民政府時期亦行此舉,1934年發布《廢除苛捐雜稅令》,規定“各省市征收稅捐,或增減稅目,凡與法律或法令之規定有抵觸時,財政部得隨時制止撤銷之”。13同時嚴格規定地方的稅目變更1、稅率變換2等,以控制地方稅權。

由是之故,晚清、北洋與南京國民政府時期,其財政改革措施的內容與方式頗為相似。其不同之處在于,晚清到北洋時期是財權不斷下移的過程,而南京國民政府是財權不斷上移的過程。在清末北洋時期分權的既定事實下,中央的種種集權措施,地方多置若罔聞。報界評論,“中央極希望整理財政……近來督軍跋扈……財廳種種紊亂,地方財政余亦痛恨,但現中央能力薄弱,無可諱言”。3不少地方“只管名義上受北京的任命,而實際上卻是一毫不睬的”。4“近幾年來各省釀成混戰的局面,因此軍費大為膨脹……于是向地方上或是向外借款,預征田賦,濫發鈔票,債券,無所不有的稅捐也都增加了……這些借款、預征、增稅、加捐、鈔票、債券等,除了債券一項就在報端所見,略略可以計算外,其余的就沒有方法可以計數。”5地方財政完全脫離中央管控。而南京國民政府在形式上完成國家統一后,又通過金融統制等措施完成財經集權,隨后通過對稅權、債權、貨幣發行權的統一控制,進一步完成財政集權,使財權下移的趨勢不斷上移。

(二)差異的關鍵:中央對全局的控制能力

中央政府類型有“強政府”與“弱政府”之分。維斯和霍布森認為,“中央政府之強弱應以其能力之大小來衡量,能力大的國家謂之曰‘強政府,能力小的國家謂之曰‘弱政府。最強的政府能夠改變各社會集團的行為,甚至整個經濟結構;弱政府雖能抵御各社會集團的行為,卻無力改變他們的行為;最弱的政府則往往成了特殊利益的俘虜”。6在資源調控中,弱政府往往調度失靈,不能協調各方利益團體的一致行動,而強政府則能夠將各利益相關者的行為納入統一框架范圍之內,因此阿爾蒙德指出,“為了進行有效的治理,所建立的政府必須足夠強大”。7

新制度經濟學中的制度變遷理論提出,制度的變遷驅動力是多元的,然而質變力則取決于強勢力一方。8晚清時期,中央政府已失去對地方財政的控制,在信息獲取、資源調度中,皆處弱勢。羅茲曼針對晚清政局指出,“一個省在最自行其是的時候,甚至可以完全破壞中央和縣級各部門之間的聯系,可以和中央的部署背道而馳”。9是時報界評論,各省稅收“自征之、自管之、自用之、自察之,長吏一無所過問”,10這洵非虛語。除各地可征厘金外,還征收多種雜稅,不僅項類龐雜,且數目巨大,朝廷亦難稽考。11地方漸成藩、運、糧、關等機構以及其他分塊的地方財政管理體系,獨立于中央之外。多項稅收為地方自給,且各省欠解中央之款逐成燎原之勢。12各地財政管理機構直屬督撫,由地方自行考成。13因此晚清時期,奏銷制度已名存實亡,內銷盡為空文,外銷龐大而中央無法掌控,奏銷制度弊端頻現,中央權威瀕臨可危。盡管晚清政府還存在名義上的君臣關系,但實際上,清廷已失去對地方財政資源的調度能力和控制能力,資源也由中央統籌控制轉變為地方與中央共同控制,軍隊也由“國有”轉變為“將有”,中央權威已被實質性侵蝕,這是在“自弱”的基礎上展開變革,1因此其財政分權措施難有實效。

辛亥鼎革雖改變了國家政體,但央地關系并未得以糾偏,反而沿著原有的變遷路徑,更趨枝強干弱。時人評價,“民國以后,中央與地方的關系,并未改觀。根本問題絲毫沒有解決。……變相的督撫——各省都督,竟成了操縱時局的人物。中央之對地方,鞭長莫及;地方之對中央,擁兵抗命”。2在財政上,各省截留京餉已成為常態,中央“通電各省要求接濟……各省多無覆電”。3向各省索款,“各省復稱,目下無款可以協濟中央政府”,4中央政令已難通行。北洋政府中后期,中央政府被各路軍閥輪番坐莊,更無權威。盡管中央政府嚴禁地方舉債、征稅,但皆成一紙空文。5北洋后期各省之間合縱連橫,中華民國第五任大總統竟遭囚禁,各省之間相互吞并已成常態,央地關系已經演變成為地方實力派之間、黨派之間以及軍閥內部復雜關系的聚合。各省軍事實力派之間長年征伐,中央自顧不暇,甚至成為他省討伐的對象,中央權威更為羸弱,6其財政分權措施,自然付諸東流。

制度一旦形成依賴,只有依靠外生力量糾偏。諾斯認為,戰爭、革命、武力征服是非連續性制度變遷的源泉,既定的制度依賴通過戰爭和武力的非連續性方式是一種根本變遷。7正是通過國共合作北伐,南京國民政府才得以“建立一個至少能維持形式上統一的中央力量”。8又通過設立中央銀行、廢兩改元、推行法幣,逐步完成對財經資源的統制,以致國外評價,“我要提請注意另一個需要深思的事實。中國經濟地位相對于世界其他地區的這種非常顯著的變化……顯然,如果中國知道政治和平與秩序,它們無疑會更大”。9然而遺憾的是,南京國民政府從始至終都未能完全消除地方實力派,加上其并不具備合法型政府的基本特征,國家權力的正當性一直飽受各方質疑,中央權威依然羸弱。國民黨內部派系構成極其復雜,內部甚至相互傾軋,又進一步侵蝕了中央權威。異化的集權思維,使財政的人格化控制現象依然存在,個人在更改預算,加征新稅,發行券鈔等話語權之大,可左右國家財政決策。因此,南京國民政府陷于權力正當性的質疑、復雜的派系傾軋、人格化的統治強化與糾葛的央地糾紛,并未完成財權的真正統一,也不能真正完成財政分權的現代化改革。

但不可否認的是,“強大的政權,俾能統治全國的土地和人民,那就在于把已有的中央政權強固起來。中央政權一強固,便可指揮地方。從而我們就有一個政治組織”。10強有力中央政府,是財政分權的基本前提。如無中央統一權力作為保障,地方各行其是,則中央政令難行。北洋時期地方自謀其財,以苛稅加征、公債發借等挹注軍需,地方隨意擴充軍備,擴大隊伍,擴張地盤。面對地方日益壯大的軍事力量,中央政府更難管控,甚至成為地方征討的對象,中央權威更趨下滑。中央越孱弱,控制地方各自為是的財政便有心無力,這反過來又導致地方財政進一步各謀其是,中央權威愈發下降,如此循環往復下,央地政局愈發離散,財政分權更成一紙空文。而在中央統一的框架運轉下,則能實現權力的聚合,從而消解地方與中央對抗的張力,在政治穩定的基本前提下,央地兩稅劃分的阻力便會相應變小,從而便于財政分權變革。遺憾的是,南京國民政府只有在可控范圍內隨意加征苛捐雜稅,侵蝕了中央政府權力的正當性和權威性,影響了財政分權的效果。

四、結 論

由于存在信息傳遞的扭曲和成本,中央無法掌握全國不同地區的民眾偏好與公共產品復雜性,而地方政府由于“近水樓臺先得月”的優勢,更能匹配地方的偏好需求。因此,中央不能只集權而不分權,否則會導致地方無法擁有足夠的財力提供公共產品。1晚清時期的財權下移,打破了前清時期財權只集不分的局面,讓地方有了一定財力,以興辦實業、發展教育、構筑司法。然而,過度財權下移亦有弊端。西方財政分權理論認為,權力下放伴有外部性風險,特別是過度財權的下移,會加劇區域不平等,造成地方無序競爭,進而影響公共服務提供的質量。2北洋時期,財權過度下移,中央欲在分權下集權,擬通過債權、稅權控制等措施控制地方財政,然而多省置之不理,中央逐漸失去了統一駕馭能力,以致地方紛爭四起,軍事倥傯,所費不貲,使原本已下移的多項事權面臨財力不足,地方只能“因事立名”,以稅捐等方式彌補財力。南京國民政府嘗試打破枝強干弱的路徑依賴,以期讓權力從碎片化走向集中化。通過法幣、廢厘、四行兩局一庫等措置之策,希冀實現對財經資源的統制管理,以便在相對集權的基礎上進行財政分權。不可否認的是,南京國民政府通過從實省虛縣到實縣虛省,形成了三級財政體系的制度框架。然而,南京國民政府只是形式上的統一,政府權力的正當性受到質疑,其中央權威僅局限于長江流域的少數省份。同時,財政的法治化時常讓渡于人格化控制,財政決策的隨意性較大,軍需支出依然居高不下,其稅捐之類、公債之數、發鈔之額甚至較前有過之而無不及,影響了財政分權的效果。

因此,揆諸近代財政分權的演化進程,發現分權下的集權難以實現財權事權配置,而集權下的分權則能實現財權事權的合理分配。分權下的集權,會使事權脫節財權,導致地方通過苛捐濫征、公債濫發解決財政困境。同時,會使財權錯配事權,地方將本已實質性獨立的財政用于軍需擴張,致使央地進一步離散。集權下的分權,則是在“強中央”統一框架下配置財權事權,使財權事權更易配適。從晚清到北洋時期,是在分權下集權推進財權分權改革,故都無果而終。到南京國民政府時期,在相對集權下分權,才初具財權分權制度。當然,這種制度僅是框架性的。

吉爾伯特·羅茲曼對近代中國的制度變遷研究提出了三點啟示,分別是:(1)一個國家行政管理的高度集權,有助于協調和動員資源以支持現代化趨勢;(2)集權后分權,促進高度分工和專門化的機構的發展;(3)自上而下與自下而上的治理,使中央、省與地方各級行政管理能實現無縫對接。3集權是國家實現整體宏觀調控能力的重要前提,而分權則是實現地方履行事權的基本手段。集權會抑制地方的積極性,而分權則又會導致地方無序發展。本文的結論是,任何分權的行為,必須在強中央政府的統一框架下施行。弱中央政府(存在嚴重分權的既定事實)往往不能調節各方利益主體的關系,也不能全面地調控資源,而強中央政府(存在中央已集權的既定事實)則能實現對全局關系的協調與資源的配置。4因此在中央集權的基本前提下,依據地方事權的需要,適當分權,以適配其公共職能的履行。

責任編輯:馬陵合

*收稿日期:2023-05-07;修回日期:2023-07-03

基金項目:國家社會科學基金重點項目“近代中國政府間事權與財權劃分研究”(20AJY018);中央財經大學雙一流學科建設“中外財經史”項目

作者簡介:馬金華(1976-),女,山東萊蕪人,教授,博士生導師,主要研究方向為財稅史;畢學進(1989-),男,安徽安慶人,博士研究生,主要研究方向為財稅史。

1 分權,即權力從中央政府轉移到地方實體的過程。分權在財政領域為財權劃分,即為多級政府結構中從上而下的財政權力配置。(參見:Cheema G S,Rondinelli D A,Decentralizing Governance:Emerging Concepts and Practices,Washington D.C.:Brooking Institution Press,2007,p.67)。因財政資源是有限的,隨著政府職能的擴大,政府往往面臨事權經費不足的局面。如何將有限的財政資源,分配到各級政府的事權中,成為財政分權的關鍵。

2 Oates,Wallace E. ,Toward A second-generation theory of fiscal federalism,International Tax and Public Finance,vol.12,2015,pp.349–373.

3 Oates W. E.,Fiscal federalism. New York:Harcourt Brace Jovanovich,1972;Tanzi V.,Fiscal federalism and decentralisation:a review of some efficiency and macroeconomic aspects. Washington D.C.:Annual World Bank Conference on Development Economics,1996,pp. 295-315.

4 Pomeranz K.,The Great Divergence:Europe,China,and the Making of the Modern World,Princeton,NJ:Princeton University Press,2021,pp .69-111.畢學進、馬金華:《清末西式財稅理論中土融適、移植及其價值再審視》,《中國經濟史評論》2022年第2期。

5 Barter S J,The Dangers of Decentralization:Clientelism,the State,& Nature in a Democratic Indonesia. Federal Governance,vol.1,2008,pp.1-15;施戍杰:《斯密動力、國家能力與晚清近代化受挫》,《中國制度經濟學年會論文集》,2010年,等。

6 參見Arends,Helge,The"Dangers of Decentralization"and Their Relevance to Local Public Services. Diss. Universit?t Bremen,2018;劉巍:《北洋政府時期的財政分權與集權》,《求索》2017年第6期,等。

7 參見Prud'homme R,The dangers of decentralization. The World Bank Research Observer,vol.2,1995,pp.201–220;Sewell,David O,"The Dangers of Decentralization"according to Prud'homme:some further aspects.The World Bank Research Observer,vol.1,1996,pp. 143-150;楊蔭溥:《民國財政史》,中國財政經濟出版社1985年版,第1-37頁。

8 參見管漢暉:《秦漢以來我國中央與地方的財政關系——財政分權的歷史淵源回溯》,《經濟科學》2017年第4期;張敏:《民國前期中央和地方權力聚散研究1912-192》,河南大學出版社2017年版,第101頁;

9 財政分權是一個復雜動態過程。任何政府不可能采取簡單的集權或者分權策略,而是應該建立在復雜環境下做出的因應選擇。任何一個行政主體,其做出的分權或者集權決策,一般是建立在分權或者集權既定事實的潛在危害性基礎上進行的糾偏行為(Musgrave,R. ,Theory of Public Finance,New York:McGraw-Hill,1959)。如果過度分權,將會導致中央宏觀調控能力下降,為規避風險,中央政府將會想方設法集權,此種決策稱為“分權下集權”。但是,如果中央政府過度集權,導致地方積極性難以提升,引起資源配置效應弱化,為規避其潛在風險,中央會適當下放財權,此種決策稱為“集權下分權”。

1 財權,即各級政府負責籌集和支配收入的權力(參見Oates W. E.,Fiscal Federalism,New York:Harcourt Brace Jovanovich,1972,pp.349-373)。一般而言,財權包含稅權、債權和費權,即各級政府的稅種歸屬權、債務發行權和各類罰款等的收費權。同時,考慮到中國近代金融機構對地方財政的補苴作用(參見杜恂誠:《近代中國貨幣市場的整合與分割》,《中國社會經濟史研究》2018年第3期),因此將貨幣發行權也歸入到財權范疇內。

2 事權,即各級政府承擔相應的管理公共事務和提供公眾服務的職責權力,包括行政、司法、教育、實業、建設、治安等財政分配活動的事務與權力。參見馬海濤:《政府間事權與財力、財權劃分的研究》,《理論視野》2009年第10期。

3 《曾文正公奏稿》卷20,第24頁。參見朱東安:《曾國藩集團與晚清政局》,華文出版社2003年版,第48頁。

4 《議汰兵疏》,咸豐元年三月初九日,《曾文正公文集》奏稿 卷1,第25頁。

5 《曾文正公奏稿》第20卷,第24頁。參見朱東安:《曾國藩集團與晚清政局》,第48頁。

6 《王履康奏請變通擬定國家及地方稅年限并懇將國稅提前規定以促自治而立主商事》,宣統二年七月七日,“國立”故宮博物院館藏檔案,檔案號:故機190158 號。

7 《為福建道監察御史趙炳麟奏制定預算決算表整理財政而端治本一折遵旨議奏各緣由恭折仰祈圣鑒事》,光緒三十三年,中國第一歷史檔案館館藏檔案,檔號:40-00-000-000003-0003。

8 《度支部奏為清理財政宜先明定辦法并瀝陳現在為難情形》,光緒三十四年十一月二十八日,“國立”故宮博物院館藏檔案,檔案號:故機168637。

9 如,甘肅財政監理官劉次源與地方藩司毛慶蕃即起爭端。毛慶蕃“平日宗旨不以清理財政為然,訾謷部章,詆為多事。”《清廷革甘肅布政使毛慶蕃職》,宣統元年十二月十八日,《中華民國史事紀要》,第643-644頁。

10 《為試辦全國預算擬定暫行章程事奏稿》,宣統三年五月,中國第一歷史檔案館館藏檔案,檔案號:41-0025-0001。

1 《為試辦全國預算擬定暫行章程事奏稿》,宣統三年三月,中國第一歷史檔案館館藏檔案,檔案號:41-0025-0001。

2 《財政部咨各省檢送劃分國家稅地方稅法草案請飭屬一體遵照文(附草案)》,《政府公報分類匯編》,1915年第23期 ,第106-108頁。

3 《為主張援助鄂民自決共建聯省自治事致天津市總商會的函》,1921年8月4日,天津市檔案館館藏檔案,檔案號:J0128-3-008741-026

4 朱斯煌主編:《民國經濟史》,銀行學會編印,1948年版,第175頁。

5 畢學進、馬金華、許暉:《近代中國財政分權的歷史框架和當代啟示》,《學術研究》2022年第12期。

6 《內閣中書尹克昌奏請添設建昌行省折》,《東方雜志》第2卷第8期,1905年8月25日,第58-60頁。

7 《德宗實錄》,光緒三十三年十二月辛酉。

1 該預算數據失真的原因有三。其一,時間段內該省財政頗有盈余。即使考慮臨時歲出數據,該省財政亦能平衡,而報界于1916年即已探知,“山東財政之窮迫,已達其極”(《山東財政之窮迫已達其極》,《時報》1916年6月4日,第2版),他省財政亦窮窘異常,各省庫空如洗為常態。其二,從歲出而言,僅有內務經費、財政經費、教育經費、實業經費四項,而是時山東軍事倥傯,“軍用浩繁,原有款項,不敷開支”(《山東財政與匪患》,《時報》1918年6月11日,第6版)。而歲出中并無軍事支出。其三,歲入來源頗為單一,而是時山東省有戲捐、河工附捐、戶工捐等多項稅捐并未統計在內。同時歲入中多項數據連年不變。因此上述數據或為省報中央的紙面文章。

1 《山東教育經費之維持辦法》,《新聞報》1921年4月19日,第9版。

2 《山東實行裁減軍費》,《新聞報》1921年1月20日,第6版。

3 《山東實行裁減軍費》,《新聞報》1921年1月20日,第6版。

4 同時,北洋時期各省軍費占預算支出比重呈上升趨勢。1916年以前各省軍費支出控制40%以內,1919年擴張至41.68%,1923年擴張至64%,年有增遞。參見張敏:《民國前期中央和地方權力聚散研究(1912-1928)》,河南大學出版社2017年版,第101頁。

5 楊蔭溥:《民國財政史》,中國財政經濟出版社1985年版,第12頁。

6 《國內財政經濟:湘省預算審查完竣》,《銀行月刊》1923年第3卷第4期 ,第182-183頁。

7 龍云:《籌增巨款收毀紙幣為金融之根本救濟案》,《金融研究號》1926年,第5頁。

8 《上海市木材商業同業公會認捐的軍警鉑捐款,地方保安捐及認購二五庫券公債等有關文書》,1925年1月,上海市檔案館館藏檔案,檔案號:S145-1-78。

1 張一凡:《民元以來之地方財政》,銀行周報社1948年版,第171頁。

2 楊蔭溥:《民國財政史》,第37頁。

3 《章炳麟之離奇建議》,《大公報(天津版)》1920年11月12日,第6版。

4 劉巍:《北洋政府時期的財政分權與集權》,《求索》2017年第6期。

5 焦建華:《現代化進程中的集權與分權:南京國民政府分稅制改革再探討(1927-1936》,《中國經濟史研究》2015年第2期;柯偉明:《戰時中央財政集權與營業稅征收制度改革》,《第八屆北京大學史學論壇論文集》,2012年;馬金華、畢學進、劉銳:《從“家國財政”到“國家財政”:近代中國預算制度演進路向(1911-1949)》,《公共財政研究》2021年第3期,等。

6 《每季行政計劃須依限造送》,《江西省政府公報》1931年第4期,第58頁。

7 《湖北省財政廳關于一九三三年四五六三個月行政計劃書的呈文附湖北省政府指令公字市2812號》,1933年7月,湖北省檔案館館藏檔案,檔案號:LS001-001-0066-0002。

8 《為本年度歲入歲出概算書及行政計劃存轉事致天津市社會局指令》,1936年5月21日,天津市檔案館館藏檔案,檔案號:J0025-3-002927-007。

9 《財政部對湖北省政府一九三四年全年施政綱要實施情形報告的回復》,1935年10月29日,湖北省檔案館館藏檔案,檔案號:LS001-001-0111-0007。

10 《湖北省財政廳關于1936年度行政計劃呈簽及計劃書》,1936年2月11日,湖北省檔案館館藏檔案,檔案號:LS001-001-0142-0006。

1 1930年行政院通令指出,“現查依限造送者固屬不少,延未遵辦者仍間有之”。參見《院令先期一月送每季行政計劃》,《江蘇省政府公報》1930年第625期,第11-12頁。

2 《財政部廣東省財政特派員公署關于瓊岸查緝區緝獲漏稅私貨的事案卷》,日期不詳,廣東省檔案館館藏檔案,檔案號:004-002-0118-001~002。

3 《內政部財政部關于中央隨時派員赴各地考察督促呈報事宜》,1934年2月,湖北省檔案館館藏檔案,檔案號:LS001-005-0125-0014。

4 《財部派員考察滇黔財政》,《新聞報》1936年10月10日,第13版。

5 《三機關派員考察全川稅務》,《四川經濟月刊》1937年第7卷第3期,第19頁。

6 《派員赴魯豫考察土地陳報》,《財政研究》1937年第12期,第14頁。

7 《國民政府財政部監督地方財政條例》,《山西財政月刊》1928年第1卷第3期,第39-41頁。

8 《財政部關于函送修正監督地方財政暫行辦法的咨文》,1933年1月,湖北省檔案館館藏檔案,檔案號:LS001-005-0002-0003。

9 《財政部關于整理地方財政案及全國財政會議提案》,1934年,湖北省檔案館館藏檔案,檔案號:LS001-005-0003-0006。

10 《財政部對湖北省政府一九三四年全年施政綱要實施情形報告的回復》,1935年10月29日,湖北省檔案館館藏檔案,檔案號:LS001-001-0111-0007。

11 《湖北省政府關于依法核定湖北省征收營業稅條例及施行細則等后再送行政院的咨、訓令以及財政部相關咨文》,1931年3月31日,湖北省檔案館館藏檔案,檔案號:LS001-005-0167-0003。

12 《湖北省政府關于依法核定湖北省征收營業稅條例及施行細則等后再送行政院的咨、訓令以及財政部相關咨文》,1931年3月31日,湖北省檔案館館藏檔案,檔案號:LS001-005-0167-0003。

13 如,就田賦的控制上,南京國民政府時期頒行《修正整理田賦先行舉辦土地陳報辦法大綱草案說明書》,在各省開展土地陳報,獲取土地信息,并將其作為征稅的依據;而且也可借此裁汰各類柜書糧差,將盤踞在地方的田賦征收勢力從稅收征納體系中排除出去,從而直接加強對縣鄉的控制。參見劉巍:《南京國民政府前期的土地調查——基于鄉村治理的視角》,《學習與實踐》2017年第7期。

14 《關于各機關不得逕洽外資舉等內債有必要應先由財政部會同洽辦的代電》,1945年12月,湖南省檔案館館藏檔案,檔案號:M0000-019-00585-118。

1 《財政部關于函送修正監督地方財政暫行辦法的咨文》,1933年1月,湖北省檔案館館藏檔案,檔案號:LS001-005-0002-0003。

2 《關于各機關不得逕洽外資舉等內債有必要應先由財政部會同洽辦的代電》,1945年12月,湖南省檔案館館藏檔案,檔案號:M0000-019-00585-118。

3 《準財政部函知南京市公債條例已呈轉交立法院核議仰知照》,1929年9月28日,南京市檔案館館藏檔案,檔案號:10010020250(00)0027。

4 《湖北省政府關于鄂省善后公債條例業由部核呈院,請迅予提交的電文及財政部的蒸電》,1931年10月,湖北省檔案館館藏檔案,檔案號:LS001-005-0249-0013。

5 《湖北省政府關于調查辦理湖北善后短期公債的訓令和電文及財政部的電文》,1932年6月28日,湖北省檔案館館藏檔案,檔案號:LS001-005-0252-0001。

6 《湖北省政府關于鄂省善后公債條例業由部核呈院,請迅予提交的電文及財政部的蒸電》,1931年10月,湖北省檔案館館藏檔案,檔案號:LS001-005-0249-0013。

7 《湖北省政府關于鄂省善后公債條例業由部核呈院,請迅予提交的電文及財政部的蒸電》,1931年10月,湖北省檔案館館藏檔案,檔案號:LS001-005-0249-0013。

8 《湖北省財政廳關于報送湖北省財政廳一九三四年四五六三個月行政計劃的呈文》,1934年4月5日,湖北省檔案館館藏檔案,檔案號:LS001-001-0110-0002? 。

9 《財政部關于抄送銀行注冊章程的咨文、公函及湖北省政府的訓令》,1929年4月30日,湖北省檔案館館藏檔案,檔案號:LS001-005-0201-0002。

10 《財政部關于抄送銀行注的咨文》,1931年4月27日,湖北省檔案館館藏檔案,檔案號:LS001-005-0196-0004。

11 《財政部關于制定銀行兌換券發行稅法明令公布并實行的咨文》,1931年8月25日,湖北省檔案館館藏檔案,檔案號:LS001-005-0196-0008。

12 《行政院財政部關于財政廳一九三三年一二三三個月行政計劃書審查意見的咨文》,1933年4月1日,湖北省檔案館館藏檔案,檔案號:LS001-001-0065-0011。

1 葉廣麟:《財政收支系統恢復三級制應有的準備》,《福建省銀行季刊》1946年第2卷,第80-84頁。

2 參見潘國旗:《第三次全國財政會議與抗戰后期國民政府財政經濟政策的調整》,《抗日戰爭研究》2004年第4期。

3 《財政收支改為三級制》,《立報》1946年5月31日,第2版。

4 既往研究多從中國層面考察南京國民政府時期的集權效果,本文再補充幾條外文資料。英國皇家國際事務研究所(Royal Institute of International Affairs)對中國集權進行財政分權與事權配置的評價說,“中國統一后有了形式上的和平,政府和民眾的現代化努力都可以取得成果。我相信,一旦中國騎上馬,她將學會騎馬,甚至參加國際杯比賽。……一個統一的中國保持傳統的方式將無法忍受各地自行其是……在努力創造團結的同時,也試圖為國家提供所需的現代材料設備,如工業、鐵路、航空線路、現代軍隊等,以及一個現代的社會和政治組織”(Tsiang T F.,The Present Situation in China:A Critical Analysis,International Affairs Royal Institute of International Affairs,vol.14,1935,pp. 496-513)。對中央集權后的各項事業發展前景看好。《美國政治和社會科學院年鑒》(The ANNALS of the American Academy of Political and Social Science)也持同樣觀點,“北洋時期中國的鐵路多數依靠外國資金,但南京國民政府時期中國的交通多用自己資金,1930 年,全中國的里程從 22.7% 增加到34.0%。同時,自 1930 年以來,除日本控制中國滿洲里鐵路外,中國對鐵路的控制權明顯加強。另外,在這十年中中國建成 35 000 英里左右的高速公路,雖然公共汽車和卡車數量的精確統計數據無法獲得,但這個數字很大并且正在穩步增加。”(Clark,Grover,China's Economic Emergence. The ANNALS of the American Academy of Political and Social Science,vol. 168,1933,pp. 84-94)。《太平洋事務雜志》(Pacific Affairs)亦持同樣觀點(Fong,H. D.,The prospect for China's industrialization.Pacific Affairs,vol.15.1,1942,pp.44-60)。當然,將這一時期納入現代化的尺度,南京國民政府的成就是遠遠不夠,但是與晚清和北洋時期的對比尺度下,仍不可忽略這一時期的發展。《美國政治和社會科學院年鑒》有一客觀評價,“并不是說中國已經成為一個主要的工業國家。她遠非如此。也許她會在一段時間內主要從事農業工作。但是似乎也相當清楚,中國工業的發展已經沿著良好的路線前進,中國人已經展示了他們使用現代經濟生活技術的能力。現在和以后,中國人不應被視為在構成現代經濟生活的所有方面都落后的民族,而應被視為在現代經濟活動的那些領域中已經有進步的國家(Clark,Grover,China's Economic Emergence,The Annals of the American Academy of Political and Social Science,vol.168,1933,pp. 84-94)。

5 就黨務行政費而言,在1930年以前,其所估歲出百分數多呈遞增趨勢,1935年平均數為27%,1926年為32%,1927年為38%,1929年為43%,1930年為48%。之所以如此,一為黨政費款額之實際增加,二為行政費內容漸趨于完備(如縣政府經費初末列入,預算后已列入)。縣黨政費平均百分數以寧夏、貴州、甘肅、安徽、廣西、山東、廣東等省較高,江蘇、江西、湖北、四川、西康、山西、青海等省較低。參見彭雨新:《縣地方財政》,商務印書館1948 年版,第21頁。

6 彭雨新:《縣地方財政》,商務印書館1948年版,第21頁。

1 《湖北省財政廳關于松滋、枝江、荊門、襄陽、自忠等縣財政報告的代電及余正東的函》,1949年2月15日,湖北省檔案館館藏檔案,檔案號:LS019-002-1483(1)-0013

2 民國時期,一些地方實力派通過掌握的財權驅動了地方近代化發展,但這并沒有脫離“匪幫”的角色,地方實力派與民眾并不存在較高的共容利益,因而其地方建設就不應當被高估。參見劉巍:《以“匪幫理論”解讀劉文彩現象》,《經濟社會史評論》2019年第3期。

1 胡志康:《改制后之浙江縣級財政》,《浙江經濟月刊》1948年第4卷第1期,第6-11頁。

2 《湖北省財政廳關于一九三三年四五六三個月行政計劃書的呈文附湖北省政府指令公字市2812號》,1933年7月,湖北省檔案館館藏檔案,檔案號:LS001-001-0066-0002

3 Besley,T. ,Coate S.,Centralized versus Decentralized Provision of Local Public Goods:A Aolitical Economy Approach,Public Economics,vol.12,2003,pp.2611-2637.

4 Cai H. ,Treisman D. ,State Corroding Federalism.Public Economics,vol.3,2004,pp.819-843.

5 王贛愚:《中國的政治改進》,商務印書館,年份不詳,第122頁。

6 翁有為、王力:《近代中國權力更替與國家中心力量重塑》,《濟南大學學報(社會科學版)》2022年第3期。

7 [德]馬克斯·韋伯著,閻克文譯:《經濟與社會》第1卷,上海出版社2010年版,第322、333、351頁。

8 陳默:《國民政府對1941年蘇德戰局的研判——兼論蔣介石的戰略眼光》,《抗日戰爭研究》2021年第2期。

9 劉云虹:《差序格局社會中的法治困境——以國民政府監察院“打虎”為例》,《江蘇社會科學》2014年第1期。

1 Weber M,Politik als Beruf,Gesammelte Politische Schriften,1919,pp.505-560.

2 陳延一:《民國財長:宋子文》,東方出版社2008年版,第144頁。

3 《武昌縣商會關于請免予推行新營業稅甲乙兩項辦法以恤商艱的呈文》,1932年10月9日,湖北省檔案館館藏檔案,檔案號:LS001-005-0177-0011。

4 曾繁柏:《視察武昌縣財政報告》,1947年2月,湖北省檔案館館藏檔案,檔案號:LS019-001-1393(1)—0003。

5 《奉省府指令核準該縣征收筵席教育捐仰遵照》,《浙江教育行政周刊》,1932年第3卷第24期,第10頁。

6 如1937年預算案中,軍務費經常、臨時二項合為392499952元,占全部預算39.22%。以較二十五年的326727655元增加了65772297元。時人評論,“軍務費中有各省軍費七千余萬元,或由補助費移列,或屬新增者,于軍政軍令的統一關系甚大。軍政部管理經常軍費歷有短缺,此次編造軍務費預算,事前由軍政財政當局協商妥定,并相互聲明,此后依照預算執行,不再如以前年度之請款追加預算。”中國第二歷史檔案館編:《中華民國史檔案資料匯編》第五輯第二編,江蘇古籍出版社2000年版,第163頁。

7 李國忠:《民國時期中央與地方關系》,天津人民出版社2004年版,第166-225頁。

8 薛鐘泰:《江蘇教育經費概況及其整理途徑》,《江蘇教育》1933年第2卷第3期。

9 《荊門縣財政報告》,日期不詳,湖北省檔案館館藏檔案,檔案號:LS067-001-0732-0012。

1 張運譜:《清末清理財政的回憶》,全國政協文史資料委員會編:《文史資料存稿選編》晚清北洋 (上冊),中國文史出版社2002年版,第43頁。

2 《為具奏酌擬清理參政處各省清理財政局辦事章程一折奉旨事》,宣統元年,中國第一歷史檔案館館藏檔案,檔案號:09-01-02-0015-011。

3 《財政部部令第三百零一號:各省官銀錢行號監理官章程》,《政府公報》1913年第591期,第12-13頁。

4 《財政部呈大總統謹將擬派各省財政視察員開單請批準施行文》,《政府公報》1912年第195期,第7-8頁。

5 《為妥酌清理財政章程折奉旨事致宗人府》,光緒三十四年十二月,中國第一歷史檔案館館藏檔案,檔案號:06-01-001-000711-0161。

6 需要補充說明的是,有學者指出清末的財政監理官的職責是監督地方財政,此言并不準確(如肖高華:《“以內治外”——央地博弈下的近代地方財政監督制度設計》,《史學月刊》2022年第1期)。按照財政監理官權限,主要是了解地方財政收支實數,具體包括稽查司道庫儲之盈虧,稽査各屬征收地丁漕糧及折銀辦法,稽査新政用款以及稽査關于地方自治各項之籌集及支出等(《監理財政官會議詳情》,《申報》1909年5月19日,第5版),并強調不得干涉省財務行政,因此財政監理官并不具備具備監督地方財政的職能。

7 《國民政府財政部監督地方財政條例》,《山西財政月刊》1928年第1卷第3期,第39-41頁。

8 《“財政部自治財政督導人員工作綱要”及“財政都督導專員服務規則”由 》,《財政部公報》1942年第3卷第23-24期,第75-78頁。

9 《為妥酌清理財政章程折奉旨事致宗人府》,光緒三十四年十二月,中國第一歷史檔案館館藏檔案,檔案號:06-01-001-000711-0161

10 《整理各省債款之實行》,《申報》1917年4月4日,第6版。

11 《國民政府財政部監督地方財政條例》(1928年7月),全國財政會議秘書處:《全國財政會議匯編》,1928年版,第43頁。

12 《財政部劃分稅目之內容》,《時報》1912年10月29日,第5版。

13 《國民政府令:廢除苛捐雜稅令》,《國民政府公報》1934年第1472期,第1頁。

1 《財政部關于函送修正監督地方財政暫行辦法的咨文》,1933年1月,湖北省檔案館館藏檔案,檔案號:LS001-005-0002-0003。

2 《湖北省政府關于補訂營業稅物品販賣業中遺漏各業稅率表的指令、咨以及湖北省財政廳呈文》,1931年4月30日,湖北省檔案館館藏檔案,檔案號:LS001-005-0168-0006。

3 《閩代表與周自齊談話》,《申報》1920年12月18日,第6版。

4 《中央財政的困難程度:現代評論》,1925年1月24日,上海市檔案館館藏檔案,檔案號:D2-0-1780-102。

5 《各省財政的窮狀》,《現代評論》第4卷第85期,1926年7月24日,上海市檔案館館藏檔案,檔案號:D2-0-1783-127。

6 [澳]琳達·維斯、[澳]約翰·M.霍布森著,黃兆輝、廖志強譯:《國家與經濟發展——一個比較及歷史性的分析》,吉林出版集團有限責任公司2009年版,第6頁。

7 [美]加布里埃爾·A.阿爾蒙德等著,楊紅偉等譯:《當代比較政治學:世界視野》(第8版),上海人民出版社2010年版,第11頁。

8 施戍杰:《斯密動力、國家能力與晚清近代化受挫》,《中國制度經濟學年會論文集》,2010年。

9 [美]吉爾伯特·羅茲曼著,陶驊等譯:《中國的現代化》,江蘇人民出版社1995年版,第102頁。

10 《學校經費議第二》,《新民叢報》1902年4月15日。

11 《奏報遵旨查明江西厘稅積弊事》,光緒二十二年十一月初五日,中國第一歷史檔案館館藏檔案,檔案號:04-01-35-0574-001。

12 《呈直屬光緒七年奏銷征收節年錢糧完欠數目等清單》,光緒十年,中國第一歷史檔案館館藏檔案,檔案號:03-6212-059。

13 《奏請劃分中央與地方行政權限并議各省分設六司留府裁縣折》,宣統二年十一月十七日,故宮博物院編:《清末籌備立憲檔案史料》,中華書局1979年版,第546頁。

1 施戍杰:《斯密動力、國家能力與晚清近代化受挫》,《中國制度經濟學年會論文集》,2010年。

2 王贛愚:《中國的政治改進》,第121頁。

3 《財政紀:整理財政計劃》,《華僑雜志》1913年第2期,第124-125頁。

4 《財政部近向各省索款各省復稱目下無款可以協濟中央政府》,《時報》1914年3月22日,第3版。

5 張一凡:《民元以來之地方財政》,銀行周報社1948年版,第171頁。

6 畢學進:《北洋政府與云南地方內債的發借》,《經濟社會史評論》2022年第4期。

7 [美]道格拉斯·C·諾思著,杭行譯:《制度、制度變遷與經濟績效》,格致出版社2014年版,第119-120、136頁。

8 Tsiang T F,The Present Situation in China:A Critical Analysis,International Affairs Royal Institute of International Affairs,vol.14,1935,pp. 496-513.

9 Clark,Grover,China's Economic Emergence,The Annals of the American Academy of Political and Social Science,vol.168,1933,pp.84-94.

10 葉青:《中國政治問題》,青年出版社1949年版,第124頁。

1 Oates W. E. ,An essay on fiscal federalism. Journal of Economic Literature,vol.37,1999,pp.1120–1149.

2 Tanzi V. ,Fiscal federalism and decentralisation:a review of some efficiency and macroeconomic aspects. Washington D.C.:Annual World Bank Conference on Development Economics,1996,pp.295-315;Prudhomme R. ,The dangers of decentralization. The World Bank Research Observer,vol.2,1995,pp.201–220.

3 [美]吉爾伯特·羅茲曼編,陶驊等譯:《中國的現代化》,上海人民出版社1989年版,第69-77頁。

4 [美]弗朗西斯·福山著,黃勝強等譯:《國家構建21世紀的國家治理與世界秩序》,中國社會科學出版社2007年版,第6-19頁。