金融科技對商業(yè)銀行的影響

2023-10-11 01:44:08王龔葛新權王子陽

合作經濟與科技 2023年23期

□文/王龔 葛新權 王子陽

(北京信息科技大學經濟管理學院 北京)

[提要]2008年為了從根本上解決美國的次貸危機,日裔美國科學家中本聰開發(fā)了一種全新的貨幣形式(比特幣),從而拉開金融科技發(fā)展的序幕。如今,各種金融科技正在金融行業(yè)廣泛使用,這對商業(yè)銀行業(yè)務產生極大影響。為了尋求商業(yè)銀行應對金融科技影響的對策,本文選取商業(yè)銀行三項基本業(yè)務(資產業(yè)務、負債業(yè)務、中間業(yè)務)作為主要分析對象,分析金融科技對商業(yè)銀行三項基本業(yè)務的影響,并提出應對策略。

在金融領域,金融科技的應用為金融業(yè)帶來前所未有的改變,產生許多特有的金融科技服務,例如針對貸款的P2P借貸、主要吸收居民小額流動資金的余額寶、分走支付業(yè)務蛋糕一大塊的第三方支付等,這極大地影響了商業(yè)銀行的業(yè)務。商業(yè)銀行傳統古老的經營模式已不再適應時代的要求,它們需要引入金融科技,為其存在方式帶來改變。為了應對金融科技對商業(yè)銀行各個業(yè)務的影響與沖擊,商業(yè)銀行必須面對金融科技是金融業(yè)的未來這個現實。

一、金融科技發(fā)展現狀

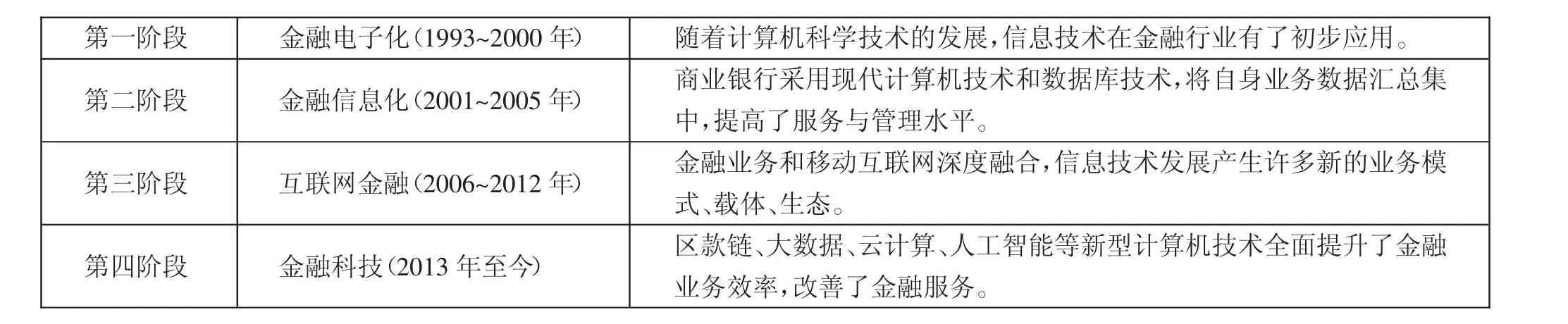

(一)我國金融與科技融合發(fā)展階段。(表1)

表1 我國金融與科技融合發(fā)展階段一覽表

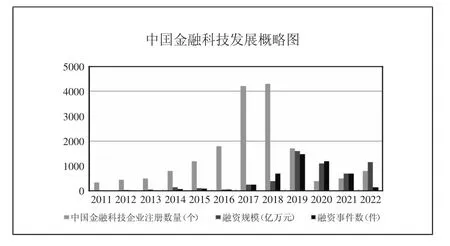

(二)我國金融科技發(fā)展穩(wěn)步向好。如圖1所示,從2011~2022年中國金融科技發(fā)展的主要指標來看,2011~2016年間金融科技注冊企業(yè)、融資規(guī)模、融資事件數都保持穩(wěn)步增長。但是在2016~2018年間,由于當時繁榮的經濟環(huán)境和寬松的政府政策,金融科技出現了快速發(fā)展,其三個指標都出現了迅猛增長,之后2019年,市場開始淘汰小微金融科技企業(yè),為了成本和效率,各個金融企業(yè)之間出現了大量的并購投資行為。之后的2020年、2021年、2022年連續(xù)三年的新冠肺炎疫情進一步考驗了我國金融科技企業(yè)的資金流動性和技術實力,又淘汰了一大批的金融科技企業(yè)。但是與此同時,剩下的金融科技企業(yè)經受住了市場的考驗,獲得了更大的市場份額,也吸引了更多投資者的目光,從而在金融科技行業(yè)逐漸出現了規(guī)模效應。(圖1)

圖1 中囯金融科技發(fā)展概略圖

二、金融科技對商業(yè)銀行業(yè)務的影響

(一)金融科技使商業(yè)銀行存款增幅連續(xù)下降。對于商業(yè)銀行來說,負債主要屬于被動負債——公民在商業(yè)銀行的存款。在商業(yè)銀行的負債業(yè)務中,存款業(yè)務占據了資金來源的80%,也占據了總負債的70%以上。存款業(yè)務是商業(yè)銀行存在的根基,只有通過吸納商業(yè)銀行存款,商業(yè)銀行才有開展其他業(yè)務的資金。但是隨著經濟大發(fā)展,越來越多的人注重自身的財富管理。而此時,伴隨金融科技發(fā)展而來的大量理財產品如余額寶、零錢通等逐漸走入人們的視野,減少了商業(yè)銀行存款的金額,擠壓了商業(yè)銀行的生存空間。

(二)金融科技擠壓商業(yè)銀行貸款市場。對于商業(yè)銀行的資產業(yè)務,也極大地受到了金融科技公司的分流。例如,騰訊2014年創(chuàng)辦前海微眾商業(yè)銀行,不設立一家實體機構,僅僅只是憑借著微信和手機QQ,利用“微粒貸”這個程序,在2017年就有了超過6,000萬的注冊用戶,覆蓋了567個城市,為1,200萬人提供金融服務,發(fā)放貸款8,700億元,營收67.5億元。而在2018年,它的市場價值已達1,200億元,營收超過40億元,超過了華夏商業(yè)銀行、寧波商業(yè)銀行、南京商業(yè)銀行。通過前海微眾商業(yè)銀行這個典型案例,我們可以得知金融科技的力量。通過金融科技,大量的非商業(yè)銀行金融機構將成為人們更多更優(yōu)的選擇。

(三)金融科技分流商業(yè)銀行中間業(yè)務收入。由于金融科技公司搭建起了巨大的交易平臺,越來越多的金融產品選擇金融科技公司所搭建的平臺去銷售給更多的客戶;越來越多的人選擇金融科技公司的支付App完成交易。這些都使得商業(yè)銀行的中間業(yè)務收入不斷下降。而金融科技公司影響商業(yè)銀行中間收入,主要是通過兩個手段:一是搶市場;二是搶客戶。

1、第三方支付擠壓銀行支付業(yè)務市場。社會發(fā)展到如今,支付方式變得多種多樣,你可以選擇掏出鋼筆,在支票上簽下金額與名字;你也可以選擇任何一張商業(yè)銀行卡在POS機上完成付款;當然法律也會保障你用現金支付的權利。但是,現在第三方支付正逐漸成為主流。隨著金融科技不斷發(fā)展,原有的支付手段漸漸被數字支付所代替。而隨著大型金融科技公司的崛起,在原有各種商業(yè)銀行卡消費支付的場所,例如外賣、零售、娛樂等都已逐漸采用第三方支付的支付方式。

2、金融科技理財、資產管理分流商業(yè)銀行理財資產管理客戶。在我國,大多數商業(yè)銀行奉行“二八定律”的客戶原則,則只關注20%的大客戶而選擇忽略剩下的80%小客戶。這一點在銀行的理財業(yè)務中尤其顯著,許多商業(yè)銀行認為,在理財業(yè)務中,小客戶無法為銀行帶來利潤,因此80%的小客戶的消費潛力被埋沒。但有了金融科技在金融業(yè)的應用,一些理財、資產管理公司開始選擇金融科技公司作為合作伙伴,與原來選擇商業(yè)銀行作為中介相比,不但可以依托金融科技公司龐大的用戶群面向更多的客戶,而且可以推出更多低門檻、高收益的產品。因此吸引了被銀行所忽視的那80%的小客戶。而隨著理財、資產管理公司和金融科技公司合作的迅速正規(guī)化、擴大化。其所需的邊際成本逐漸趨于零,又會吸引更多客戶,從而形成了一個良性加倍循環(huán)。同時,選擇金融科技公司進行理財和資產管理客戶數量的迅速增加,讓市場更加看好金融科技理財、資產管理的市場價值。隨著其市場價值的不斷增大,其在理財、資產管理市場的份額也不斷增大。因此,金融科技公司在理財、資產管理市場上更加具有主動權。

三、商業(yè)銀行應對金融科技影響的策略

正如《雙城記》所示“這是一個最好的時代,這是一個最壞的時代”。確實,隨著金融科技發(fā)展到今天,商業(yè)銀行的一切看起來都好像在與這個時代相悖。信用中介是商業(yè)銀行最基礎的功能,它是建立信息不對稱的基礎上。然而,今日“金融脫媒”現象已經滲透到商業(yè)銀行的方方面面。互聯網的發(fā)展,使信息流通速度前所未有地加快;而如今區(qū)塊鏈技術也可以使高速流通的息更加保真。一個最典型的例子就是,商業(yè)銀行作為信用中介,現在竟然要用阿里巴巴的芝麻信用作為貸款依據。再者現在一說支付,我們都會想到支付寶、微信。而在年輕人的心目中,支付寶更是選擇金融服務的首選;至于調節(jié)經濟和信用創(chuàng)造的功能,已經被網貸蠶食了很大一部分。那么在金融科技高速發(fā)展的今天,商業(yè)銀行應該何去何從呢?筆者建議如下:

(一)控制交易成本

1、開發(fā)更智能的網上銀行,使每一個手機都是一個線上網點。金融科技高速發(fā)展到今天,使我們的社會已經全面信息電子化。商業(yè)銀行傳統的以線下商業(yè)銀行網點作為基點的經營模式已經過時,現在的人更加認可的是更實效、更便捷的網絡操作。根據交易成本理論,商業(yè)銀行可以逐漸減少線下商業(yè)銀行網點,開發(fā)更加智能的網上商業(yè)銀行,使每一臺手機在未來都可以成為一個線上網點。而與傳統的經營模式相比,這將減少一大筆的營運成本,而隨著線下商業(yè)銀行網點的減少,就不再需要那么多的商業(yè)銀行員工,這也將減少大筆人員工資支出。

2、商業(yè)銀行應加大金融科技的投入。有的時候并不是成本越低越好,這很可能代表你有該花的錢沒有花出去。近幾年,國內商業(yè)銀行的成本收入比持續(xù)走低,2018年中國工商銀行的成本收入比已經降至23.91%,而同期國外商業(yè)銀行的成本收入比保持在60%。過低的成本收入比意味著為了盈利,沒有投入該投入的成本,沒有隨著生產率的提高加大投入,這就意味著失去了未來。在今日,商業(yè)銀行應該加大金融科技的投入,這才有迎頭趕上的可能。

(二)改變客戶理念

1、商業(yè)銀行應學習長尾理論,關注80%小客戶,開辟新市場。在今日,以區(qū)塊鏈、云計算、大數據、人工智能為核心的金融科技讓很多不可能變成可能。以往商業(yè)銀行所奉行的“二八定律”客戶理念已經過時。如今,市場競爭如此激烈,商業(yè)銀行以前所關注的只占20%的大客戶已經無力支撐商業(yè)銀行進行新的利潤增長。商業(yè)銀行應該學習長尾理論,關注那剩下的80%小客戶,讓80%的小客戶成為商業(yè)銀行新的利潤支撐點。在這之前,已經有很多成功的例子,例如Google50%的廣告收入來自以往廣告商忽略的數以百萬計的小企業(yè)和個人,例如近在眼前以長尾理論開發(fā)的余額寶。正如運用長尾理論的亞馬遜的一個前員工所說:“過去的滯銷書現在我們手中,比過去的暢銷書暢銷得多得多。”

2、商業(yè)銀行應轉變競爭策略,深耕20%大客戶,細分舊市場。雖然時代在變化,但社會階層仍然存在。20%的人群掌握80%的資源與財富仍然存在。在以往,由于爭取這20%的客戶會獲得最大收益成為普遍共識,所以大家都會去競爭20%客戶的關注,這極易引起惡性競爭,壓低整個市場的收益和服務水平。但現在,有了各種金融科技的應用,更高技術水平的信息收集、信息提取、信息分析手段使得商業(yè)銀行深挖每一個大客戶市場具有了可行性,再加上更先進的經營策略,更廣闊的金融市場就使商業(yè)銀行為大客戶提供低成本的一對一的超級個性化服務變?yōu)榭赡堋τ诖罂蛻簦虡I(yè)銀行應該摒棄物美價廉的思想,懷有“雖然我們極貴,但是我們是唯一合適”的觀點。

(三)與金融科技企業(yè)合作。過去幾十年,在我國,商業(yè)銀行已經習慣了躺著賺錢的日子,而現在這種日子在金融科技高速發(fā)展下已不復存在。不可否認的是,在許多方面,金融科技企業(yè)已經超過了商業(yè)銀行。現在,為了能夠追上時代的潮流,商業(yè)銀行必須放下以往姿態(tài),與金融科技企業(yè)建立合作關系。

1、在經營業(yè)務中充分發(fā)揮各種金融科技技術優(yōu)勢。通過合作,向金融科技企業(yè)學習如何在經營業(yè)務中充分發(fā)揮各種金融科技技術優(yōu)勢。通過合作,學習金融科技企業(yè)更加現代化、信息化、扁平化的管理框架,以提高自身管理效率。

2、實現與金融科技企業(yè)的資源共享。運用自身以往積累的資金優(yōu)勢,實現與金融科技企業(yè)的資源共享,主要是信息和資金的共享,由金融科技企業(yè)提供大量真實有效的客戶信息,由商業(yè)銀行提供充足的資金,達到優(yōu)勢互補。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

消費導刊(2017年20期)2018-01-03 06:27:21

兒童故事畫報·發(fā)現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發(fā)現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

兒童故事畫報·發(fā)現號趣味百科(2015年10期)2016-01-20 00:47:36