2023 年豆粕需求高現實探討

2023-10-11 02:30:56作者林國發吳曦

廣東飼料 2023年8期

◆作者:林國發 吳曦

◆單位:布瑞克農業大數據研究部

1 我國飼料蛋白來源及構成

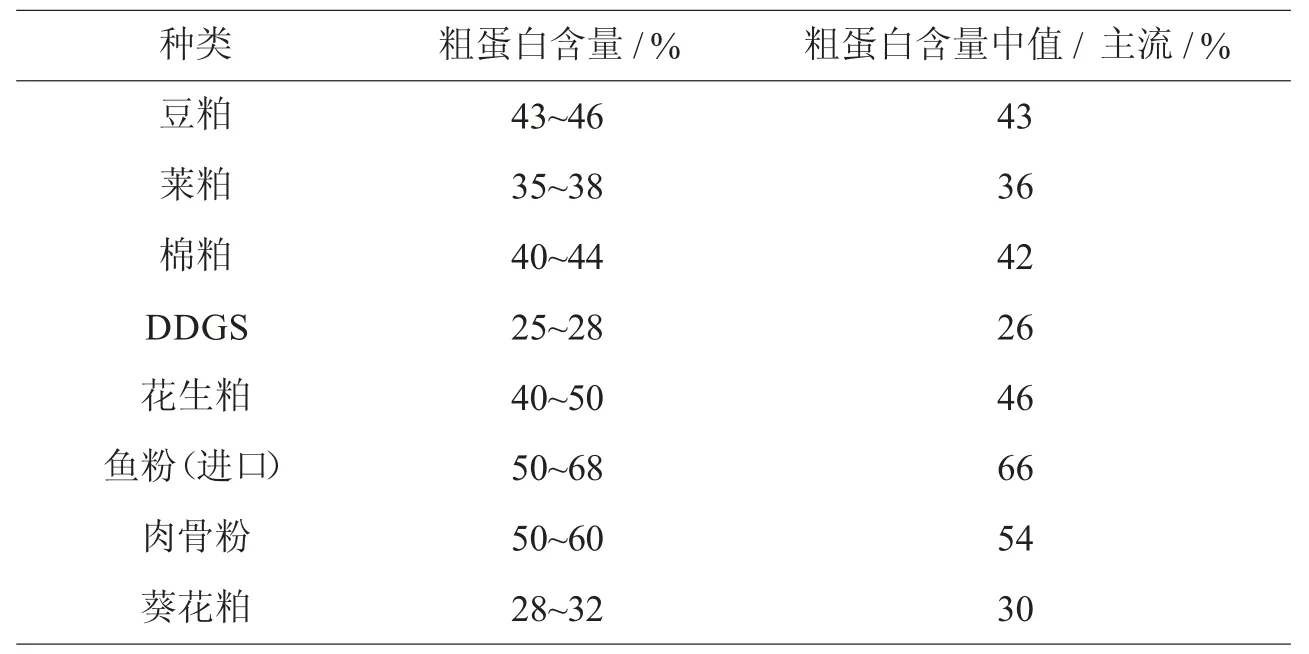

蛋白質飼料是指自然含水率低于45%,干物質中粗纖維又低于18%,而干物質中粗蛋白質含量達到或超過20%的豆類、餅粕類、魚粉等。我國飼料蛋白原料主要有豆粕、菜粕、棉粕、DDGS、花生粕、魚粉、葵花粕、肉骨粉等。不同飼料蛋白原料粗蛋白存在差異,具體見表1。

表1 不同種類飼料蛋白原料粗蛋白含量

飼料營養中兩大關鍵指標分別為單位能量和粗蛋白含量,在不考慮粗蛋白氨基酸組成影響,低蛋白原料需要添加更高比例方能達到同等粗蛋白含量。蛋白原料構成占比不能單純看蛋白原料數量,更應該結合蛋白原料的粗蛋白含量進行純蛋白折算。全球最大蛋白原料為豆粕,折純占整個蛋白的七成左右,其次是菜粕、棉粕、DDGS、花生粕。國內方面飼料蛋白結構跟全球相似,豆粕占比最大,2021/22 年度豆粕占飼料蛋白提供粗蛋白比例達到77%,其次為菜粕、棉粕、魚粉(含國產魚粉)。

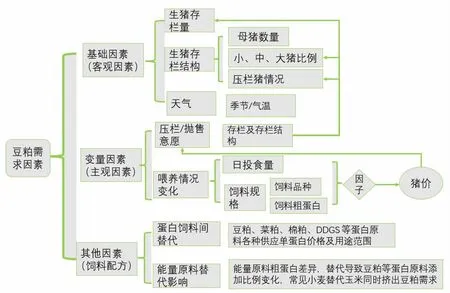

2 豆粕用途及影響豆粕需求因素

豆粕粗蛋白中氨基酸種類均衡,適合各種畜禽、水產。國內豆粕主要用于禽類、豬料、牛羊精料,水產方面隨著近十年菜粕、棉粕供應整體下降,豆粕在水產料使用占比也在提升。豆粕大部分用于飼料,也有少部分用于醬油等食品加工,其中一些過期或發霉的豆粕可能用于有機肥發酵,但總的來說豆粕95%以上用于飼料加工。影響豆粕飼料需求歸納為養殖飼料需求和飼料蛋白之間替代兩大因素影響,飼料需求變化主要受到畜禽存欄和水產存塘量影響。

畜禽存欄作為畜禽飼料需求基數,同時畜禽存欄結構、喂養方式均影響了飼料需求(見圖1)。特別在生豬方面表現尤為明顯,具體體現在生豬存欄結構小豬、中豬、大豬、種豬存欄結構。大豬是否存在壓欄及拋售,壓欄或拋售對中短期飼料需求影響極為顯著,30%大豬壓欄一個月,至少導致當期一個月豬飼料需求增加15%,如果30%大豬壓欄2 個月甚至會使得當期豬料需求增加10%~15%,壓欄第二個月豬飼料需求增加30%~40%;而中小豬存欄較多情況下,當期飼料需求偏低,但隨著中小豬體重增加,飼料需求將迎來2~3 個月持續增長。另外喂養方式對豆粕需求影響還表現在豬價高時,部分養殖戶使用中小豬料喂養生豬至出欄,而中小豬粗蛋白含量高,需要添加更多的豆粕;而豬價低時,養殖戶按照不同階段喂養對應飼料,進而降低整個過程喂養飼料平均蛋白。

圖1 生豬豆粕需求因素分析框圖

水產方面存塘量作為影響飼料需求基數,但同時受到養殖品種和養殖階段性影響,同時由于水產養殖品種絕大部分為變溫動物,氣溫低時活性不足,采食量下降,水產飼料需求受到季節性和當期天氣影響。水產飼料按照水體類型可以分為淡水飼料和海水及水產特種飼料,但從影響豆粕需求角度可以分為草食水產飼料、雜食水產飼料、肉食水產飼料,其中草食水產飼料粗蛋白含量較低,在22%~25%,雜食類水產飼料粗蛋白在30%~35%,而肉食水產飼料粗蛋白達到35%~40%,同等水產飼料,因飼料品種差異,對飼料蛋白需求存在巨大變化。水產飼料一般情況下從二季度中開始需求快速增加,10 月份后快速回落,廣東、廣西地區因冬季氣溫較高,加上近幾年設施養殖發展較快,冬季飼料需求下降幅度有放緩趨勢,廣東冬季水產飼料產量達到二季度80%~90%,為三季度60%~70%,華中地區淡水養殖省份及長江以北沿海地區冬季的水產飼料僅為三季度10%~20%。

豆粕與其他飼料蛋白之間替代表現在菜粕、棉粕、花生粕、葵花粕、DDGS、魚粉、玉米蛋白粉等飼料蛋白原料供應及比價,比價一般按照單蛋白和蛋白原料絕價差。豆粕需求除了與其他飼料蛋白之間發生替代,由于飼料中能量原料其粗蛋白含量差異,飼料配方中能量原料調整也會影響豆粕添加比例,飼料中大量添加小麥除了替代玉米還擠出豆粕需求,主要是小麥粗蛋白達到13%左右,遠高于玉米8%,如60%玉米飼料和30%玉米+30%小麥,飼料豆粕添加比例可以從18%下降15%,而小麥使用量達到50%+玉米10%,豆粕添加比例可以進一步下降12%,如果在小麥替代玉米同時,適當增加氨基酸類,豆粕添加比例可以進一步下降。

3 2023 年上半年豆粕供需新變化及下半年展望

2023 年上半年生豬產能偏高,母豬繁育性能持續提高,能繁母豬數量雖然小幅下滑,但整體可提供更多仔豬,奠定生豬存欄偏高。上半年豬價弱勢,除了春節前后,延續部分2022 年四季度部分生豬壓欄外,整個2023年上半年主動壓欄情況極少,更多是在220~250 斤左右出欄,有效降低了生豬料肉比,提高飼料利用率,豬料產需增長幅度明顯放緩。

禽類方面肉禽種源不足,產能受限,肉禽料產量難增長。蛋禽方面種源充足,飼料延續2022年增長,但幅度相對有限。布瑞克在7 月份調研訪談中,前七個月肉禽飼料大體持平甚至可能有1%~2%下滑,蛋禽料小增,增幅在2%~4%。

水產方面經歷了2021 年和2022 年快速增長,疊加了上半年水產品價格的持續低迷,水產料上半年下降1%。

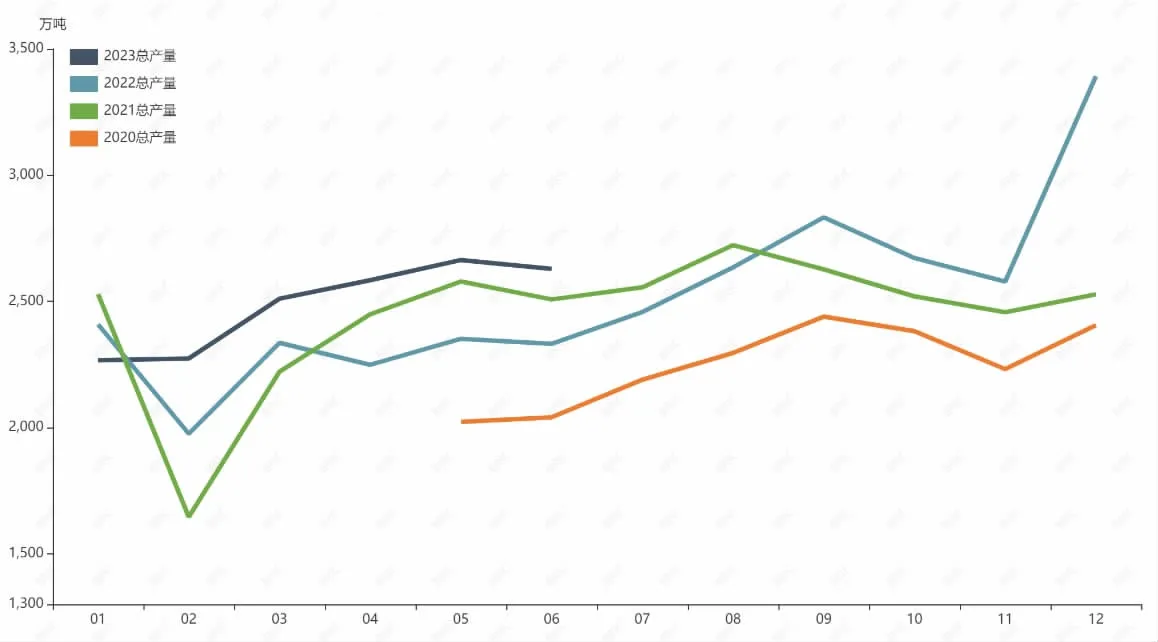

飼料工業協會發布的上半年飼料產量數據顯示,除了1月份外,其他5 個月均高于過去兩年,但增幅明顯放緩(見圖2)。主要是生豬飼料利用效率提升,且上半年無主動壓欄情況,但同時受限于生豬產能大因素及規模養殖比例越來越大,之前未入統計的陸續入統,從統計角度飼料產量延續增長。

圖2 2020 年中至今分月飼料產量

飼料產量增長并不代表豆粕需求增加,主要是上半年豬價持續低迷,養殖主體積極降低養殖成本,政策上持續推動低蛋白飼料,中小散戶減少過去幾年使用中小豬料全過程育肥情況。飼料配方方面3 月后小麥較玉米出現價格優勢,小麥開始陸續替代玉米,而5 月中下旬華中華北持續降雨,河南、安徽等地芽麥比例高,芽麥無法生產面粉,更多用于生產飼料,該因素下新麥上市后,更多小麥替代玉米。布瑞克7 月份調研,15 家樣本飼料企業中有12 家飼料企業使用了不同程度小麥替代玉米,未使用三家其中一家以生產濃縮料為主,其玉米用量原本較低,一家為生產高端飼料,客戶較為穩定,成本仍能傳導,另外一家生產濃縮料和高檔料,成本仍能有效傳導,12 家使用小麥替代,最高達到九成替代,最低也有三成,部分飼料企業還使用大麥、高粱替代。

畜禽養殖低蛋白飼料推廣及小麥替代,2023 年上半年畜禽飼料豆粕需求即使有增長,但增長極為有限。水產料方面上半年產量下降,單純從水產飼料角度,豆粕需求也難增長。但近幾年蝦蟹類、鱸魚及海洋水產發展,豆粕添加比例提升,水產飼料豆粕存在一定增長,但受限于產量小幅下滑,需求增長空間受限。該情況與上半年大豆累計進口5258 萬噸大幅高于2022 年同期4630 萬噸相矛盾,除非進口的大豆有一定數量大豆未進入壓榨,轉為儲備。2022 年3 季度后期及4 季度前期大豆進口量偏少,而飼料需求旺盛,飼料工業協會數據顯示2022 年4 季度飼料產量8643 萬噸,高于當年3 季度7926 萬噸同時高于2021 年4 季度7505 萬噸,大量飼料產量且飼料成本傳導順暢,需要充足豆粕情況下,而大豆進口量偏少,儲備大豆輪換釋放大豆用于壓榨,輪出大豆在2023年1-2 季度輪入,2023 年上半年大豆壓榨量實際較進口量偏低500 萬噸,上半年豆粕需求大體與2022 年上半年大體持平。

2023 年三季度隨著水產飼料迎來季節性旺季,加上7 月份中后豬價企穩,并出現強烈的二次育肥行為,豬料需求增長顯著,而水產飼料高蛋白需求下,豆粕需求旺盛,但需要注意到生豬行業現金流仍為緊張,且下游豬肉需求不足,按照當期產能情況不排除9-10 月份豬價再度回落引發去產能,且4 季度后水產飼料需求放緩,而上半年大豆輪入后,儲備量增加,增強大豆調控能力。