基于業(yè)財結(jié)合維度的簡易估值模型的能源項目收購研究

2023-10-21 07:12:14秦亞迪秦鋒王偉唐健沈建羽

中小企業(yè)管理與科技 2023年17期

關(guān)鍵詞:企業(yè)

秦亞迪,秦鋒,王偉,唐健,沈建羽

(1.中海石油氣電集團有限責(zé)任公司技術(shù)研發(fā)中心,北京 100028;2.中國聯(lián)合工程有限公司,杭州 310052)

1 引言

在我國“雙碳目標(biāo)”及“可再生能源轉(zhuǎn)型”的背景下,能源企業(yè)之間通過整合并購提高競爭力,既是產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的需求,也是企業(yè)間形成優(yōu)勢互補、“做大蛋糕”的必經(jīng)之路。可以預(yù)見在未來的能源結(jié)構(gòu)體系之下,該種資源整合方式將越來越頻繁。然而在多數(shù)該類并購的實務(wù)過程中存在以下問題:①沒有明確的決策模型;②過度依賴以資產(chǎn)為基礎(chǔ)的方法,但是忽視了以企業(yè)效益流入為基礎(chǔ)的估值,以至于賬面價值比利益流入更受重視;③沒有關(guān)注并購雙方是否都能獲得利益以及并購效益是如何產(chǎn)生的,即輕視了盈利的內(nèi)在邏輯[1]。

對于能源類企業(yè)的收購行為,在許多情況下沒有呈現(xiàn)出“1+1>2”的情況。基于此,本文認(rèn)為收購行為決策框架的4 個維度分別為:宏觀環(huán)境分析、產(chǎn)業(yè)環(huán)境分析、收益基本要素的分析和簡易的自由現(xiàn)金流折現(xiàn)估值。本文重點分析基于簡易的自由現(xiàn)金流折現(xiàn)估值,同時研究如何從業(yè)務(wù)層面準(zhǔn)確化估值模型。

2 過往方法評述與假設(shè)提出

根據(jù)資產(chǎn)評估準(zhǔn)則的規(guī)定,企業(yè)價值評估可采用市場法、資產(chǎn)基礎(chǔ)法和收益法[2]。

市場法是指在市場上尋找一些與目標(biāo)企業(yè)在規(guī)模、運營模式及所處行業(yè)等方面類似的企業(yè)或曾發(fā)生過的情況相似的并購案例,結(jié)合二者的財務(wù)指標(biāo)來計算目標(biāo)企業(yè)價值[3],在單項資產(chǎn)評估中應(yīng)用最廣泛,但是在收購實踐中,難以在我國市場上找到與被評估對象資本結(jié)構(gòu)和規(guī)模相同或相近的企業(yè)樣本,也難以找到相同或相近行業(yè)的可比企業(yè)的交易案例,市場法應(yīng)用受限。

資產(chǎn)基礎(chǔ)法又稱成本法,以被評估企業(yè)基準(zhǔn)日的資產(chǎn)負(fù)債表為基礎(chǔ),合理估計表內(nèi)資產(chǎn)和表外可辨認(rèn)資產(chǎn)、負(fù)債的價值,從而確定評估對象價值[4]。這種方法具有數(shù)據(jù)客觀性,但是缺少市場價格波動、資產(chǎn)未來收益等市場現(xiàn)行因素對評估對象價值的影響以及并購活動中的協(xié)同效應(yīng)。

收益法將企業(yè)預(yù)期收益資本化或折現(xiàn)以確定評估對象價值,在企業(yè)價值評估過程中應(yīng)用最廣泛,通常首選此方法在企業(yè)并購過程中對企業(yè)價值進行評估[5]。這種方法容易理解、計算過程簡單,但企業(yè)所處的市場、金融、政策環(huán)境等存在很大不確定性,較難對被并購企業(yè)未來收益預(yù)測。

本文的研究對象為能源企業(yè),能源企業(yè)的基本情況明確,并且通過調(diào)研分析可以判斷其未來發(fā)展的基本運行情況。因此,采用收益法中的自由現(xiàn)金流折現(xiàn)法對其進行基本的估值判斷,對收購后企業(yè)的基本運行情況進行正向測算。

3 研究設(shè)計

3.1 研究樣本與數(shù)據(jù)來源

研究樣本(收購標(biāo)的項目)位于江浙地區(qū),收購發(fā)起方擬以股權(quán)并購方式獲得項目51%的股權(quán)。

項目性質(zhì):燃?xì)猓羝?lián)合循環(huán)熱電聯(lián)產(chǎn)項目(天然氣分布式能源項目)。

建設(shè)規(guī)模:建設(shè)3×27.4 MW 燃?xì)廨啓C+3×41 t/h 余熱鍋爐+1×C6.5 MW 抽凝機+1×B3.3 MW 背壓機,總裝機容量92 MW。

接入方案:本期新建2 回110 kV 線路接入220 kV 興園變110 kV 母線,以及220 kV 野樹變110 kV 母線。

項目建成時,項目熱負(fù)荷為88 t/h;建成后一年,熱負(fù)荷可增長至107 t/h。

為持謹(jǐn)慎性原則,以上述條件為研究基本測算條件。

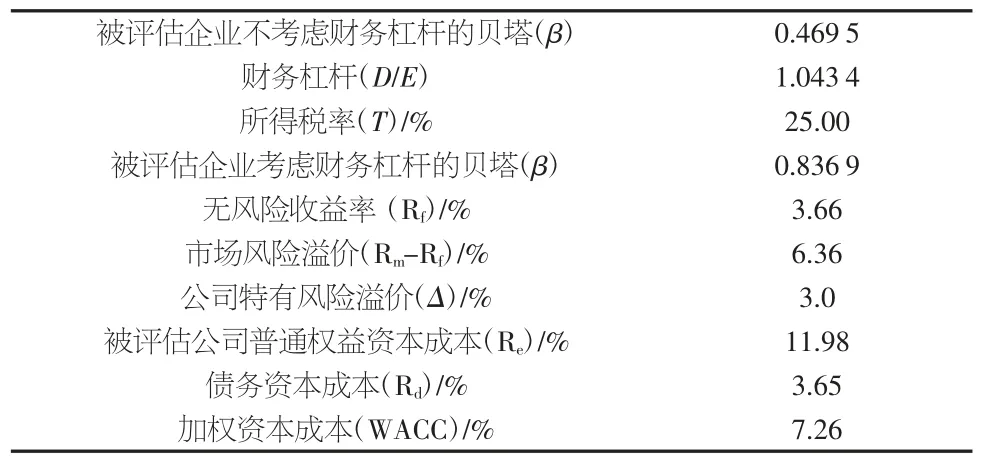

3.2 折現(xiàn)率的確定

在估算被評估單位預(yù)測期企業(yè)自由現(xiàn)金流量基礎(chǔ)上,計算與其口徑相一致的加權(quán)平均資本成本[6](WACC),具體計算公式如下:

式中,WACC——加權(quán)平均資本成本;Re——權(quán)益資本成本;Rd——帶息債務(wù)資本成本;D——付息債務(wù)價值;E——權(quán)益價值;T——被評估單位執(zhí)行的所得稅稅率。

①權(quán)益資本成本(Re)。對于權(quán)益資本成本的計算,運用資本資產(chǎn)定價模型(CAPM)確定。即:Re=Rf+β(Rm-Rf)+Δ。

式中,Re——權(quán)益資本成本;Rf——無風(fēng)險收益率;Rm-Rf——市場風(fēng)險溢價;β——Beta 系數(shù);Δ——企業(yè)特有風(fēng)險。

②無風(fēng)險報酬率(Rf)。指投資者在當(dāng)前市場狀態(tài)下應(yīng)獲得的最低收益率,一般以國債利率近似代替[7]。在本研究中,使用Wind 查詢得到自估值基準(zhǔn)日起剩余期限為10 年或以上的全部國債的到期收益率(復(fù)利),確定無風(fēng)險收益率取為3.66%。

③中國市場風(fēng)險溢價(Rm-Rf)。采用中國證券市場指數(shù)測算市場風(fēng)險溢價,用公式表示如下:

式中,中國市場風(fēng)險溢價取值為6.36%。

④β 的計算。β 系數(shù)可選取電力、熱力生產(chǎn)和供應(yīng)業(yè)的無杠桿β 系數(shù)。

根據(jù)來源于Wind 資訊的數(shù)據(jù),無財務(wù)杠桿β系數(shù)=0.4695。

⑤企業(yè)特有風(fēng)險的調(diào)整。設(shè)定被評估企業(yè)特定風(fēng)險調(diào)整系數(shù)Δ 為3%。

依據(jù)資本資產(chǎn)定價模型,加權(quán)資本成本(WACC)具體結(jié)果見表1,在本次研究中,即以加權(quán)資本成本為估值的折現(xiàn)率。

表1 加權(quán)資本成本計算

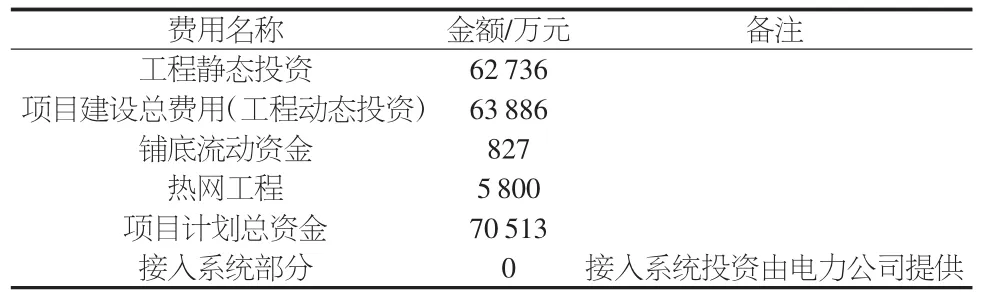

3.3 投資估算

本項目各主要投資內(nèi)容項整理如表2 所示。

表2 總投資估算

3.4 數(shù)據(jù)收集與分析

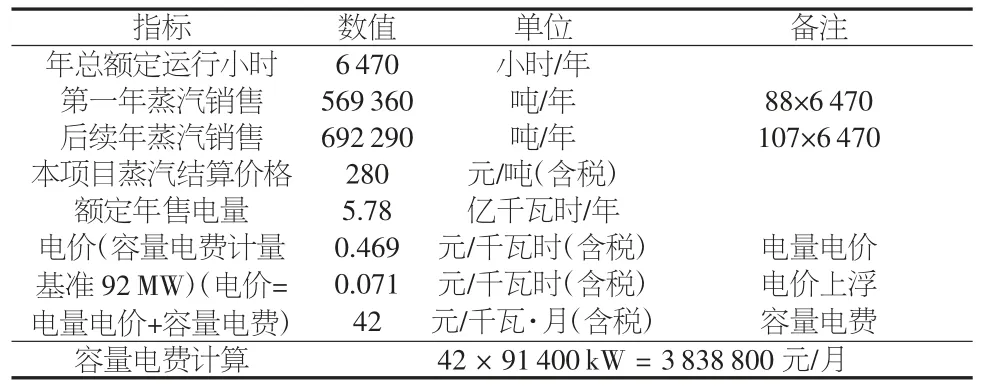

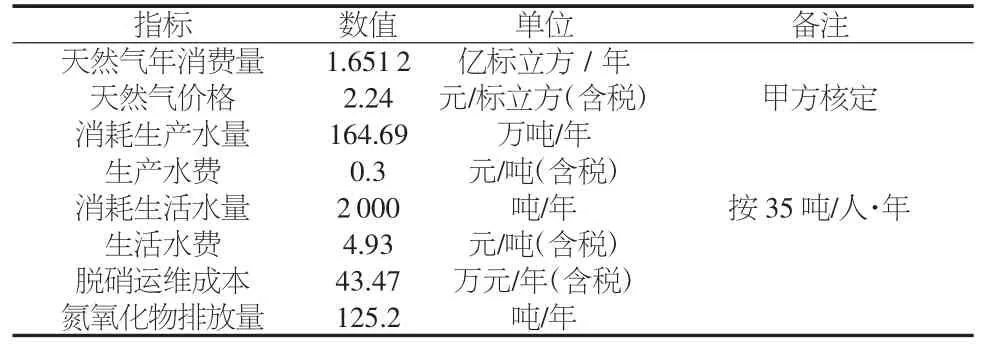

本研究的基本經(jīng)營指標(biāo)要素見表3~表5。

表3 項目基本經(jīng)營指標(biāo)要素:營業(yè)收入

表4 項目基本經(jīng)營指標(biāo)要素:可變成本

表5 項目基本經(jīng)營指標(biāo)要素:財務(wù)費用

4 分析與發(fā)現(xiàn)

4.1 自由現(xiàn)金流折現(xiàn)模型說明

自由現(xiàn)金流量,就是企業(yè)產(chǎn)生的、在滿足了再投資需要之后剩余的現(xiàn)金流量,這部分現(xiàn)金流量是在不影響公司持續(xù)發(fā)展的前提下可供分配給企業(yè)資本供應(yīng)者的最大現(xiàn)金額[8]。

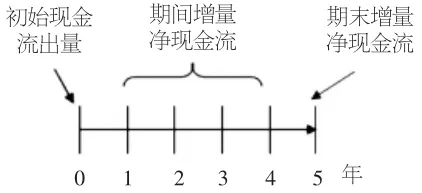

在本項目的價值計算模型中(見圖1),擬以企業(yè)凈利益流入的折現(xiàn)值作為企業(yè)價值的依據(jù),凈營運資本簡化為鋪底流動資金一項。

圖1 自由現(xiàn)金流折現(xiàn)計算

初始現(xiàn)金流出量:主要為初始階段凈營運資本的投入;期間增量凈現(xiàn)金流:主要為初始階段經(jīng)營性凈現(xiàn)金流流入;期末增量凈現(xiàn)金流:期末增量凈現(xiàn)金流是最后一期期末所產(chǎn)生的凈現(xiàn)金流,除考慮最后一期的經(jīng)營性現(xiàn)金流之外,還要考慮收回期初投入的凈營運資本。

4.2 自由現(xiàn)金流折現(xiàn)計算結(jié)果

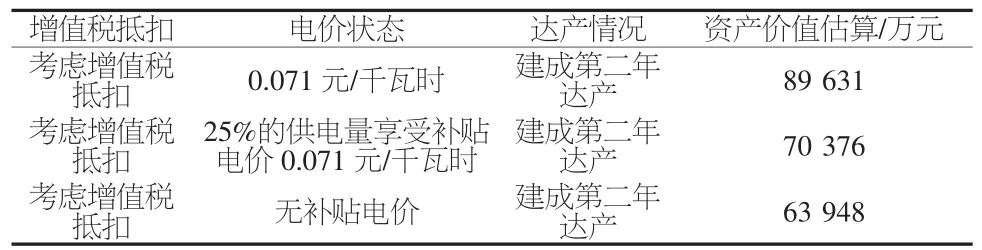

折現(xiàn)率統(tǒng)一按加權(quán)資本成本(WACC)7.26%考慮,由于政策的不確定性,本研究在3 個條件下分別計算估值(見表6):①全額取得補貼電價0.071 元/千瓦時;②總銷售電量的25%取得補貼電價;③無補貼電價。

表6 估值計算表

4.3 正向經(jīng)濟分析

4.3.1 計算原始數(shù)據(jù)

本項目建設(shè)期為1 年,運行期按20 年,計算期約為21年;資金來源中自籌部分可用于注冊資本,能滿足國務(wù)院國發(fā)〔1996〕35 號文件項目資本金最低規(guī)定比例(20%)要求;到廠標(biāo)氣價2.24 元/標(biāo)立方,含稅價格;勞動定員為50人;正向經(jīng)濟的收益率取收購發(fā)起方的基準(zhǔn)收益率要求7%(見表7)。

表7 原始數(shù)據(jù)表

4.3.2 資金籌措及資金使用

投資來源為企業(yè)自籌30%為20 847 萬元,其余70%為銀行貸款48 644 萬元。貸款年利率按4.3%計(最新LPR,按季結(jié)息)。本項目所需流動資金采用詳細(xì)估算法進行計算,達綱年共需新增流動資金3 862 萬元,按30%企業(yè)自籌,70%商業(yè)銀行貸款考慮,貸款年利率3.65%。

4.3.3 總成本費用估算

根據(jù)企業(yè)的生產(chǎn)組織形式和物資供應(yīng)方式、渠道估算總成本費用,根據(jù)產(chǎn)品的物資消耗指標(biāo)估算直接成本,按類似企業(yè)的費用標(biāo)準(zhǔn)并考慮項目完成后的水平估算間接成本,主要內(nèi)容如下:燃料費、用水費、脫硝劑費用分別按其年耗量乘以相應(yīng)價格測算;職工工資按90 000 元/人·年計,并按60%計提福利及勞保統(tǒng)籌費;折舊費按綜合折舊率5.28%考慮(折舊期18 年,殘值率5%);修理費包括日常維檢費和大修理費,按固定資產(chǎn)原值的2%提取;攤銷費中無形資產(chǎn)和遞延資產(chǎn)按10 年攤銷考慮;財務(wù)費用為生產(chǎn)期長期借款利息及流動資金借款利息之和。

4.4 損益計算

財務(wù)計劃的現(xiàn)金流量分析,指通過對經(jīng)營活動現(xiàn)金流量、投資活動現(xiàn)金流量和籌資活動現(xiàn)金流量的分析,考察項目在建設(shè)期及以后年度的資金來源和配套使用情況以及資金變動結(jié)果。從測算結(jié)果可知,項目各年的累計盈余資金均未出現(xiàn)負(fù)值,表明不需要進行另外的短期融資,同時資金來源與運用也是相匹配的。

資產(chǎn)負(fù)債分析主要考察項目的經(jīng)營風(fēng)險,從資產(chǎn)負(fù)債分析中可以看出,在項目計算期內(nèi)資產(chǎn)負(fù)債率逐年降低,流動比率和速動比率逐年提高,各項指標(biāo)皆呈改善之勢,資產(chǎn)結(jié)構(gòu)更趨合理,顯示出一定的短期及長期償債能力。

4.5 主要經(jīng)濟數(shù)據(jù)與指標(biāo)

通過對項目財務(wù)盈利能力、清償能力和不確定性分析可知,在保證電價、熱價和年利用小時的基礎(chǔ)上,本項目經(jīng)濟效益較佳。

經(jīng)濟數(shù)據(jù)詳見表8所列,從各技術(shù)經(jīng)濟數(shù)據(jù)看出,項目在財務(wù)上是可行的。

表8 工程經(jīng)濟指標(biāo)數(shù)據(jù)一覽表(無補貼電價)

5 結(jié)論與啟示

5.1 基本面判斷

5.1.1 均衡價格的討論

各情況下的均衡燃?xì)鈨r格計算見表9,由于收購方持有燃?xì)赓Y源,因此均衡價格的計算為收購方統(tǒng)籌總收益情況提供了數(shù)據(jù)支持。

表9 均衡燃?xì)鈨r格計算

5.1.2 盈虧平衡點分析

盈虧平衡點計算:

以新增生產(chǎn)能力表示的盈虧平衡點BEP 為:

本研究以還清貸款后固定成本最大值年為測算依據(jù),經(jīng)計算項目盈虧平衡點為65.8%(即當(dāng)達到生產(chǎn)能力的65.8%時,項目即可保本)。

5.2 理論貢獻

5.2.1 基于實際情況的簡易估值模型

自由現(xiàn)金流折現(xiàn)模型在原理和結(jié)構(gòu)上比較容易理解,其實施重點在于如何結(jié)合操作實踐,明確折現(xiàn)率、收益結(jié)構(gòu)等具體內(nèi)容,使其準(zhǔn)確無誤。折現(xiàn)模型的主要結(jié)果是對擬收購資產(chǎn)的大致估值,意義在于為收購方的收購價格提供參考依據(jù),但在估值之后仍應(yīng)結(jié)合折現(xiàn)模型,通過對其他各種數(shù)據(jù)的使用情況進行評估,以起到積極的作用。

5.2.2 商業(yè)啟示與類似項目的增值空間

以本研究而言,由于其是一個燃?xì)?蒸汽熱電聯(lián)產(chǎn)項目,其天然氣價格和電價的關(guān)系存在固有矛盾:天然氣價格基本為市場定價,而電價依附于政府資金的補貼。則必然存在下面的問題:補貼總量有限,受限于政府資金能力(補貼本質(zhì)上是來源于廣義M2 的);即使考慮補貼,電價和氣價的價差導(dǎo)致的利潤空間,始終是微薄的;天然氣電價顯然會越來越無法與已經(jīng)平價上網(wǎng)的光伏、風(fēng)電競爭,這一趨勢會在幾年內(nèi)落地,而不是十幾年或幾十年;歸根結(jié)底,天然氣電廠提供的有價值的服務(wù),只有“調(diào)峰服務(wù)”和“熱”。電,尤其是作為基本負(fù)載的電,恰恰不是天然氣電廠能提供的優(yōu)勢產(chǎn)品,這是這類項目在今后的運營過程中面臨的本質(zhì)價格問題。

5.2.3 類似項目價格問題的本質(zhì)探討

對于本研究來說,由于收購的發(fā)起方是燃?xì)赓Y源的持有方,氣價是沒有意義的,氣價高低只是一個轉(zhuǎn)移支付的問題。電價是有一定意義的,電價的上浮空間是蛋糕的增量空間,但是電價受到政策限制,不是市場定價,這就決定了蛋糕的增量空間有限。能源企業(yè)銷售的商品蒸汽和電,只有蒸汽是市場定價的,蒸汽的定價應(yīng)該基于用戶的重置成本,具體到本項目,就是生物質(zhì)制取蒸汽的成本或用戶自行建設(shè)天然氣鍋爐的成本。

如果后續(xù)在本估值模型的基礎(chǔ)上進行擴展研究,可以針對未來蒸汽定價對項目估值的影響展開研究,具有指導(dǎo)實際工作的意義。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26