S 企業類金融模式下的財務風險研究

2023-10-21 07:12:22王競一

中小企業管理與科技 2023年17期

王競一

(河北經貿大學會計學院,石家莊 050061)

1 S 企業概況

S 企業成立于1996 年5 月,成立8 年后于2004 年7 月21 日在深交所上市,屬于A 股市場的綜合零售業。根據S 企業的業務范圍可以將其發展大致分為3 個階段:1990-1999年,空調經銷商;2000-2010 年,電器連鎖店;2011 年至今,科技轉型。

S 企業主要營收點是在銷售商品,營收占比超90%,主要是通訊產品、日用百貨和家電數碼等;利潤的獲取主要集中在日用百貨和小家電產品,毛利率均在10%以上。S 企業的商業模式主要是以B2C 模式為主,也就是將生產商和消費者聯系起來實現商品的銷售。同時通過自營和第三方商家入駐的方式,為消費者提供豐富的商品選擇。

2 S 企業類金融模式分析

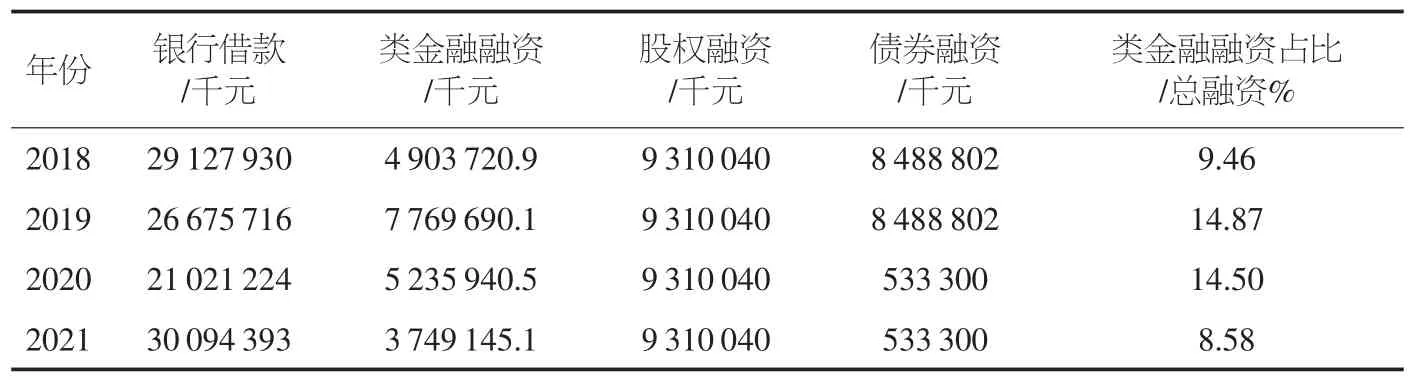

2.1 S 企業融資結構表

企業可以采取多種方式進行融資,可以選擇不同的融資結構。通過對企業融資結構的分析可以更加充分地了解企業資金來源。因此下文對S 企業融資結構進行分析(見表1)。

表1 S 企業融資結構

根據表1 分析得知S 企業的主要融資方式大體為:類金融融資、股權融資、銀行借款、債券融資。表中顯示,2018-2019 年,S 企業只有類金融模式的融資金額有所上升,這說明企業更傾向于類金融模式下的企業融資。2019-2020 年,S 企業通過類金融模式的融資金額雖然有所下降,但類金融融資金額占總融資金額的比重依然保持約14.5%,沒有大幅度波動。2020-2021 年,S 企業通過類金融模式下的融資金額有所下降,銀行借款金額上升。因此可以得出,2018-2020 年,類金融融資在S 企業的融資結構中占據重要地位。

2.2 S 企業類金融模式下的財務特征

S 企業主要通過兩種方式來運作類金融模式:一種是作為零售商的自營模式,先采購貨物再進行銷售,其中占用的是供應商資金;另一種是作為零售服務商的線上模式,貨物由零售商負責銷售,在銷售過程中通過購物平臺和第三方結算支付平臺占用供應商資金和消費者資金。S 企業凈營運資本和凈現金需求如表2 所示。

表2 S 企業凈營運資本和凈現金需求 單位:千元

由表2 可以看出,近幾年,S 企業的凈營運資本都為負值,說明S 企業占用的應該支付給供貨商的貨款以及提前收取的消費者用于獲取服務的這部分資金較多。而企業流動資產不足以償還這部分負債。企業的短期償債能力比較弱。由表2 可知,凈現金需求2018-2019 年小于0,究其原因是S 企業占用了應付給上游供貨商的貨款及消費者預存的為獲取服務所支付的資金,使自己賬面保留大量的流動資金,實現進一步的銷售擴張。近兩年,S 企業的凈現金需求大于0,可能是因為S 企業經濟虧損嚴重,而后企業的償債能力比較弱,因此供應商不再同意拖欠貨款,導致應付款項減少,導致凈現金需求呈現正的狀態。

3 S 企業類金融模式下財務風險研究

3.1 債務結構不合理風險

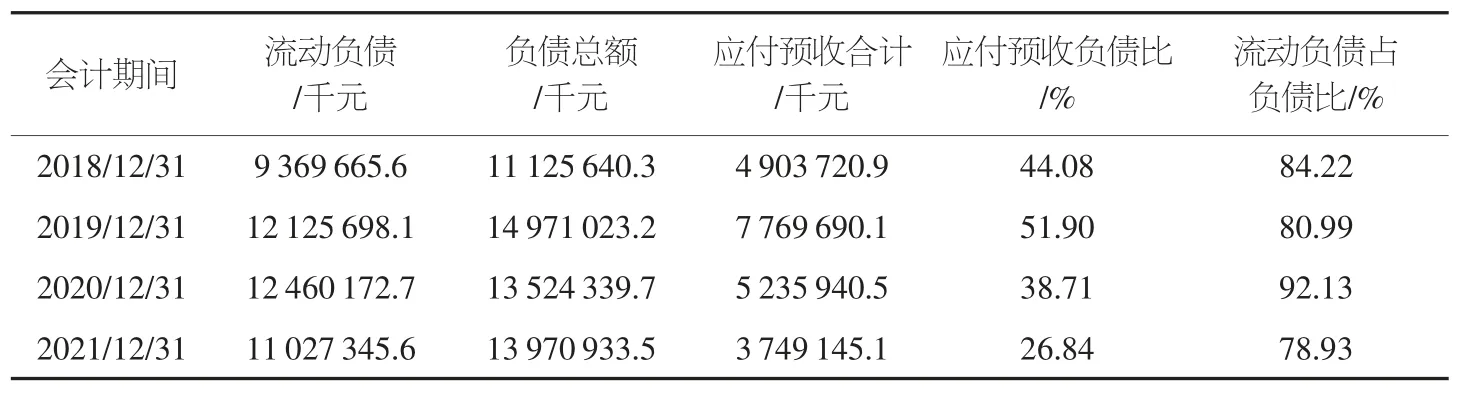

類金融模式下S 企業的負債主要內容是拖欠上游供應商貨款以及提前收取消費者的預收款。這些負債大部分都是低成本或者無成本的,但是與此同時企業的信用就顯得十分重要。一旦企業出現一些信用問題,可能會導致供應商的不信任,從而要求企業償還貨款。倘若出現所有供應商一起要求償還貨款的現象,大量的資金壓力可能會使得企業在短期內無法償還債務,引起巨大的財務風險。S 企業債務結構相關指標如表3 所示。

表3 S 企業債務結構相關指標

根據表3,2018 年S 企業的應付賬款占負債比例為44.08%,至2019 年上升至51.90%說明S 企業獲取了供應商的信任,供應鏈上游企業對公司采用了較為寬松的信用政策,企業可以通過類金融模式籌集大量資金,但是自2020 年開始,S 企業的應付賬款占負債比明顯下降,可能是供應商不再信任S 企業,不再同意S 企業拖欠貨款。

3.2 資金鏈斷裂風險

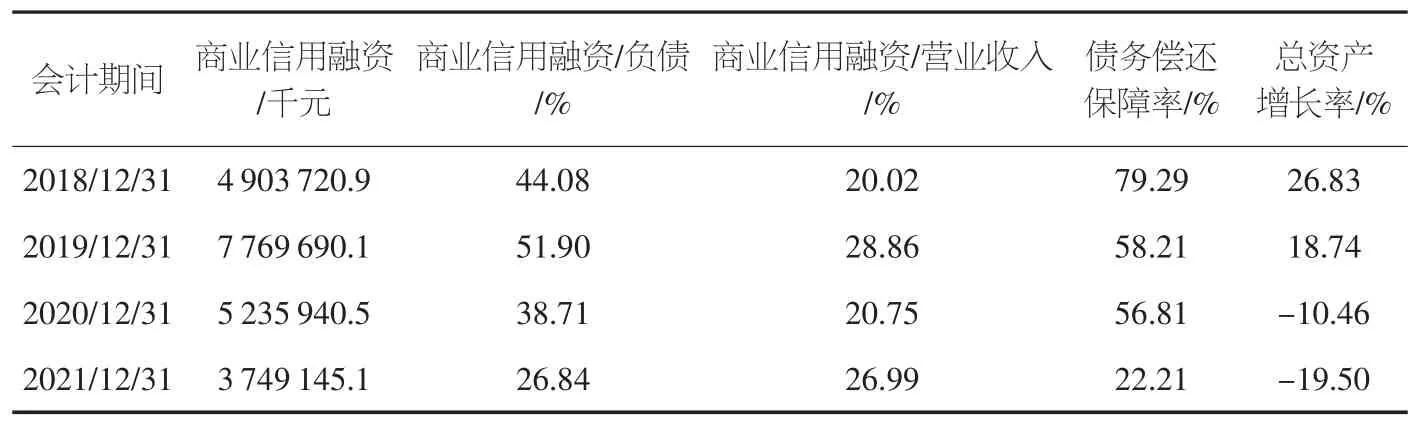

因為類金融模式需要大量占用企業應付給供貨商的貨款和消費者為了獲取相應服務所提前支付的貨款,因此這種融資方式會在一定程度上損害供應商和消費者的利益,如果企業信用受到沖擊,供貨商可能會要求企業提前支付所欠貨款,容易資金鏈斷裂。S 企業將會面臨財務風險。因此以下選取了商業信用融資、債務償還保障率、總資產增長率、商業信用融資比營業收入及商業信用融資占負債的比重進行分析(見表4)。

表4 S 企業資金鏈斷裂風險評估指標

由表4 可知,在2019 年,S 企業的商業信用融資與負債的比值達到最高51.90%,說明在2019 年S 企業的融資額中大部分還是運用了類金融融資,到2021 年商業信用融資與負債的比例降低到了26.84%,下降可能是因為發生了短期借款。同時,根據表4 得出S 企業商業信用融資與營業收入大約是維持在25%左右,可以得出S 企業對商業信用籌資的依賴逐步減小,但是在企業運行中依然起到了重要作用。

由表4 可知,S 企業債務償還保障率自2018 年以來持續下降,從79.29%降到22.21%,說明近幾年S 企業的負債增長率遠大于所有者權益增長率,也說明公司資金鏈斷裂的風險逐年增加。

由表4 可知,S 企業的總資產增長率在2019 年之前都大于1,說明公司在此之前經營良好,公司規模穩定持續增長。2020 年后公司的總資產增長率為負,說明公司的總資產有所減少,公司的經營可能出現不利現象,此時公司資金如果出現不足等情況,公司可能無法用日常經營來彌補,大大增加了出現資金鏈斷裂的風險。

3.3 資金償還風險

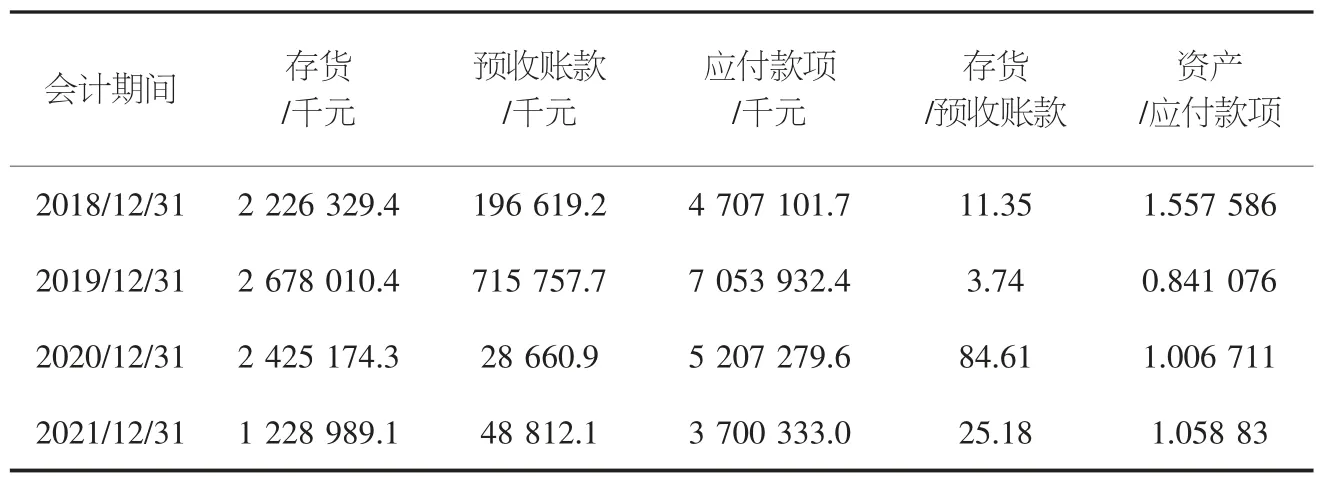

因為S 企業對于預收賬款的支付是通過產成品的交付來實現的,通過存貨占據預收賬款數值比進行解析,進而體現S 企業對預收賬款的還債能力。S 企業存貨與預收賬款的比及資產與應付款項的比如表5 所示。

表5 S 企業存貨與預收賬款的比及資產與應付款項的比

從表5 中得出“存貨/預收賬款”的比值2018 年為11.3倍,2019 年為3.74 倍,2020 年最高為84.61 倍,2021 年最低為25.1 倍,2020 年高達84.61 倍可能是因為疫情的出現導致消費者消費能力下降,客戶減少貨物購入,導致S 企業預收賬款大幅減少。除去2020 年,其他年份“存貨/預收賬款”都較低,說明企業預收賬款較多,或者存貨較少,企業面臨預收賬款的償還壓力。

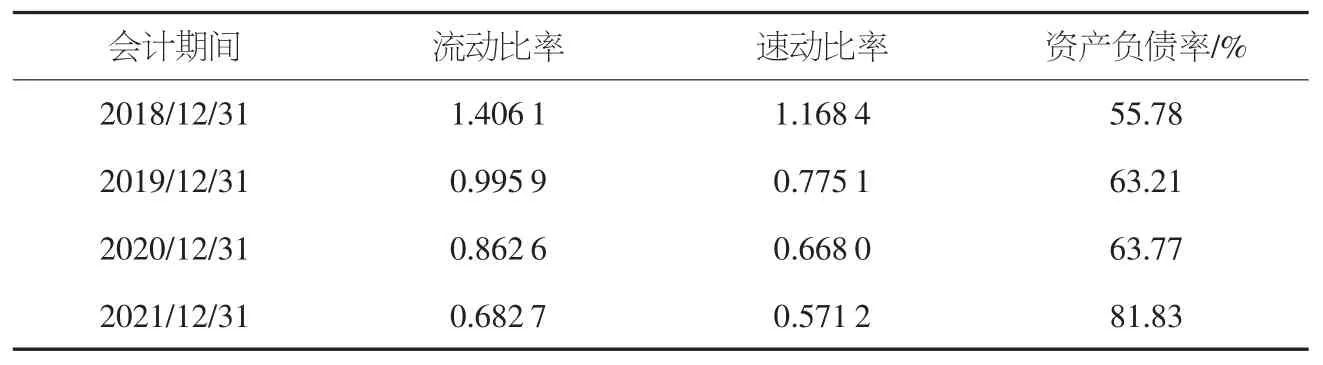

企業的償債能力分為短期償債和長期償債。短期償債選擇流動比率和速動比率進行分析,長期償債選擇資產負債率進行分析。S 企業償債能力相關指標如表6 所示。

表6 S 企業償債能力相關指標

根據表6 可以得出,S 企業的流動比率除2018 年為1.4外其余年份基本上都是在1 以下變動,速動比率自2019 年開始也是在1 以下變動,從S 企業的速動比率和流動比率數據來看,S 企業的償債能力較弱。

對于企業來說,一般認為,資產負債率在40%~60%較為合理。除去2018 年S 企業資產負債率為55.78%外,在2019 年到2021 年,S 企業的資產負債率分別為63.21%、63.77%、81.83%。公司的經營狀態處于負債階段。通過這種負債經營的手段進行企業規模的擴張,擴大市場等在發展速度提升的同時,對于企業自身的經營也會存在比較大的風險。

4 S 企業如何防范類金融模式帶來的風險

4.1 適當降低類金融融資比重

類金融融資模式的應用普遍存在于零售企業。企業只有聲譽高,商業信用好,供應商才愿意同意企業延遲支付貨款的要求,消費者才愿意把資金提前存到儲值卡等儲值工具中。因此,適當地降低類金融融資的規模或許可以起到防范財務風險的目的。企業可以根據不同的供應商選擇不同的方法。對于實力比較強的供應商就可以給予他們更多的實惠,加強之間的合作關系;對于實力較弱的供應商就及時支付貨款。

4.2 緩解償債壓力,提高主營業務的盈利能力

對S 企業研究時發現,S 企業面臨著較大的競爭,來自同類型企業經營水平的壓力使得S 企業面臨著較大的風險,所以相比于其他企業來說,S 企業更需要深化主營業務的改革,提高團隊宣傳營銷能力,使企業的利潤能有一定幅度的提升,以此緩解企業的償債壓力。同時對于企業資金的利用需更加合理化,才能彌補企業不斷虧空的資本。S 企業可以把企業資金更多地利用在對現有線下店面的店面服務、店面營銷及售后等方面,以此達到提升店面收益的目的,同時控制各方面的成本開支,降低成本。

4.3 優化資金鏈運轉保障資金融通

家電行業零售商品等都具有時效性,社會更新迭代,顧客需求變化得也非常快,產品容易過時。因此,如何提高周轉率,減少存貨成本才是重中之重。

首先,正確地對市場進行預估,從而能對生產產品數量做好把控,適度進行采購。其次,S 企業可以建立共享中心,將各個銷售門店的庫存量、銷售量、銷售價格乃至優惠程度都實時共享,并且做好同產品區域化分類。通過此項措施S 企業可以全方位了解其產品的數量、質量和價格,達到降低存貨成本的目的。再次,對管理流程進行完善,使各個環節分工明確。最后,需要時刻關注存貨所用資金占企業資金的比重是否合理。

4.4 注重發展能力,強化優勢板塊

S 企業發展過程中,有一個最大的問題就是應對財務危機不及時,能力不突出。爆發財務危機時,S 企業可以通過積極地建立危機小組快速穩定住局面,減緩財務危機發展進程。中長期內,S 企業應把重心放在建立企業核心優勢,提高企業核心競爭力上。S 企業可以采取一些措施積極發展產業的核心優勢達到推動產業增長的目的,盤活自己的貨物及現有資產,同時控制企業成本費用,但如果企業想要達到可持續發展,還是需要企業進行戰略層次的調整,擴大優勢利潤板塊,提升經營效益,從根本上解決財務危機。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40