水利工程簡(jiǎn)易計(jì)稅計(jì)價(jià)程序探討

2023-10-22 12:06:50胡潔婷

水利規(guī)劃與設(shè)計(jì) 2023年10期

胡潔婷

(廣東粵海飛來(lái)峽水力發(fā)電有限公司,廣東 清遠(yuǎn) 511500)

2016年5月全面實(shí)施營(yíng)改增以來(lái),水利編規(guī)及有關(guān)稅金調(diào)整文件中對(duì)稅金的計(jì)價(jià)規(guī)定按國(guó)家統(tǒng)一稅率,僅采用一般計(jì)稅方式進(jìn)行計(jì)價(jià),未同步公開(kāi)簡(jiǎn)易計(jì)稅方式,因此水利工程進(jìn)入招投標(biāo)及實(shí)施階段的投資計(jì)價(jià)依據(jù)只能按一般計(jì)稅法進(jìn)行計(jì)價(jià)。對(duì)于符合《關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))規(guī)定的建筑工程老項(xiàng)目、包清工、甲供材及小規(guī)模納稅人,承包人可以選擇簡(jiǎn)易計(jì)稅法進(jìn)行納稅,由此造成計(jì)價(jià)方法稅率與實(shí)際開(kāi)票稅率不匹配引起的爭(zhēng)議。

本文以廣東省營(yíng)改增后適用簡(jiǎn)易計(jì)稅的水利項(xiàng)目作為研究對(duì)象,提出了兩種方法來(lái)推導(dǎo)簡(jiǎn)易計(jì)稅計(jì)價(jià)程序,為水利工程如何使用簡(jiǎn)易計(jì)稅法進(jìn)行計(jì)價(jià)提供理論支撐和參考借鑒。

1 廣東省水利工程造價(jià)計(jì)稅方法相關(guān)規(guī)定

廣東省水利廳“關(guān)于發(fā)布我省水利水電工程設(shè)計(jì)概(估)算編制規(guī)定與系列定額的通知”(粵水建管〔2017〕37號(hào)),自2017年7月1日起實(shí)施,該定額適用于一般計(jì)稅法下的建筑安裝工程造價(jià)測(cè)算。

廣東省水利廳“關(guān)于印發(fā)《廣東省水利水電工程營(yíng)業(yè)稅改征增值稅后計(jì)價(jià)依據(jù)調(diào)整實(shí)施意見(jiàn)》的通知”(粵水建管〔2016〕40號(hào)),自2016年7月13日印發(fā)之日起實(shí)施。該“通知”適用于營(yíng)改增后采用2006版概預(yù)算定額、一般計(jì)稅法下的建筑安裝工程造價(jià)測(cè)算。

2 廣東省水利工程計(jì)價(jià)程序分析

2.1 一般計(jì)稅法計(jì)價(jià)程序分析

根據(jù)粵水建管〔2016〕40號(hào)文,營(yíng)改增后水利水電建筑安裝工程費(fèi)按“價(jià)稅分離”原則計(jì)算,建筑及安裝工程單價(jià)稅前組成及計(jì)算公式不變,稅前工程造價(jià)為不包括進(jìn)項(xiàng)稅額的直接費(fèi)(包括人工費(fèi)、材料費(fèi)、施工機(jī)械使用費(fèi))、其他直接費(fèi)、現(xiàn)場(chǎng)經(jīng)費(fèi)、間接費(fèi)、企業(yè)利潤(rùn)和主要材料價(jià)差之和。營(yíng)改增后,除間接費(fèi)、三稅稅金作適應(yīng)性調(diào)整外,其他與現(xiàn)行費(fèi)用構(gòu)成內(nèi)容一致。間接費(fèi)在現(xiàn)行費(fèi)用構(gòu)成內(nèi)容的基礎(chǔ)上,增加城市維護(hù)建設(shè)稅、教育費(fèi)附加以及地方教育費(fèi)附加,并計(jì)入企業(yè)管理費(fèi);增值稅模式下的“稅金”是指按國(guó)家有關(guān)規(guī)定應(yīng)記入建筑安裝工程費(fèi)用內(nèi)的增值稅銷(xiāo)項(xiàng)稅額,不包括城市維護(hù)建設(shè)稅、教育費(fèi)附加以及地方教育費(fèi)附加。計(jì)算方法詳見(jiàn)公式(1)。

建筑工程單價(jià)=[(人工費(fèi)+材料費(fèi)不含進(jìn)項(xiàng)稅+施工機(jī)械使用費(fèi)不含進(jìn)項(xiàng)稅)×(1+其他直接費(fèi)費(fèi)率+現(xiàn)場(chǎng)經(jīng)費(fèi)費(fèi)率)×(1+間接費(fèi)費(fèi)率含稅金附加)×(1+企業(yè)利潤(rùn)率)+主要材料價(jià)差不含進(jìn)項(xiàng)稅]×(1+增值稅稅率)

(1)

2.2 營(yíng)業(yè)稅計(jì)價(jià)程序分析

營(yíng)業(yè)稅模式下的“稅金”指國(guó)家對(duì)施工企業(yè)承擔(dān)建筑、安裝工程作業(yè)收入所征收的營(yíng)業(yè)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加以及地方教育費(fèi)附加。由于營(yíng)業(yè)稅屬于價(jià)內(nèi)稅,以營(yíng)業(yè)額計(jì)提營(yíng)業(yè)稅和附加稅,根據(jù)水利工程的造價(jià)計(jì)價(jià)程序,稅金(四稅總稅)以直接費(fèi)、間接費(fèi)和利潤(rùn)作為計(jì)算基數(shù),其中直接費(fèi)、間接費(fèi)和利潤(rùn)均不含四項(xiàng)稅金。因此稅金(四稅總稅)是以“不含稅造價(jià)”乘以計(jì)算稅率。根據(jù)2006版廣東省水利系列定額、相應(yīng)編制規(guī)定及其補(bǔ)充調(diào)整文件,工程單價(jià)計(jì)算方法詳見(jiàn)公式(2)。

建筑工程單價(jià)=[(人工費(fèi)+材料費(fèi)含稅+施工機(jī)械使用費(fèi)含稅)×(1+其他直接費(fèi)費(fèi)率+現(xiàn)場(chǎng)經(jīng)費(fèi)費(fèi)率)×(1+間接費(fèi)費(fèi)率不含稅金附加)×(1+企業(yè)利潤(rùn)率)+主要材料價(jià)差含稅]×(1+營(yíng)業(yè)稅計(jì)算稅率)

(2)

2.3 簡(jiǎn)易計(jì)稅法計(jì)價(jià)程序分析

營(yíng)業(yè)稅稅率為3%與“營(yíng)改增”后簡(jiǎn)易計(jì)稅征收率3%相等,直接費(fèi)均按含稅價(jià)格計(jì)入單價(jià),計(jì)算方法相同,以下嘗試通過(guò)兩種方法推導(dǎo)簡(jiǎn)易計(jì)稅法計(jì)價(jià)程序。

2.3.1方案一:簡(jiǎn)易計(jì)稅使用計(jì)算稅率

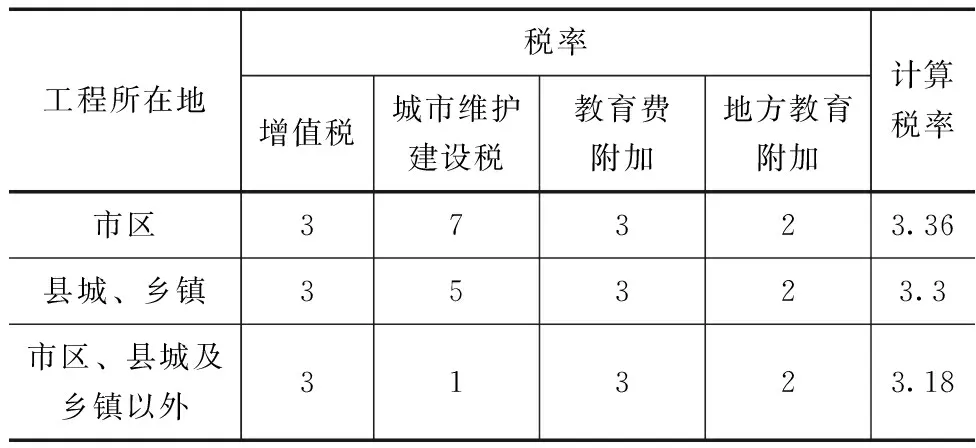

根據(jù)財(cái)稅〔2016〕36號(hào)文,簡(jiǎn)易計(jì)稅方法的應(yīng)納稅額,是指按照銷(xiāo)售額和增值稅征收率計(jì)算的增值稅額,不得抵扣進(jìn)項(xiàng)稅額,該銷(xiāo)售額不包括其應(yīng)納稅額,城市維護(hù)建設(shè)稅、教育費(fèi)附加以及地方教育費(fèi)附加均以增值稅為基數(shù)計(jì)算。按水利工程的造價(jià)計(jì)價(jià)程序,簡(jiǎn)易計(jì)稅下的銷(xiāo)售額包括直接費(fèi)、間接費(fèi)、利潤(rùn)三項(xiàng),稅金可以按公式(3)方式進(jìn)行計(jì)算。

簡(jiǎn)易計(jì)稅計(jì)算稅率=增值稅稅率×(1+城市維護(hù)建設(shè)稅率+教育費(fèi)附加稅率+地方教育費(fèi)附加稅率)

(3)

因?yàn)榧{稅地點(diǎn)不同,根據(jù)公式(3)可以計(jì)算出不同納稅地點(diǎn)所對(duì)應(yīng)的簡(jiǎn)易計(jì)稅計(jì)算稅率,詳見(jiàn)表1。

表1 增值稅體制下簡(jiǎn)易計(jì)稅計(jì)算稅率 單位:%

推導(dǎo)得出方案一的單價(jià)計(jì)算方法,詳見(jiàn)公式(4)。

建筑工程單價(jià)=[(人工費(fèi)+材料費(fèi)含進(jìn)項(xiàng)稅+施工機(jī)械使用費(fèi)含進(jìn)項(xiàng)稅)×(1+其他直接費(fèi)費(fèi)率+現(xiàn)場(chǎng)經(jīng)費(fèi)費(fèi)率)×(1+間接費(fèi)費(fèi)率不含稅金附加)×(1+企業(yè)利潤(rùn)率)+主要材料價(jià)差含進(jìn)項(xiàng)稅]×(1+簡(jiǎn)易計(jì)稅計(jì)算稅率)

(4)

2.3.2方案二:簡(jiǎn)易計(jì)稅稅率按3%,在間接費(fèi)中增加稅金附加

方案一間接費(fèi)費(fèi)率不含稅金附加,在簡(jiǎn)易計(jì)稅計(jì)算稅率中考慮,雖然實(shí)際稅負(fù)未發(fā)生改變,仍然存在計(jì)價(jià)方法稅率與實(shí)際開(kāi)票稅率不匹配的爭(zhēng)議,可以通過(guò)在間接費(fèi)中增加城市維護(hù)建設(shè)稅、教育費(fèi)附加以及地方教育費(fèi)附加來(lái)實(shí)現(xiàn)。簡(jiǎn)易計(jì)稅計(jì)價(jià)體系下間接費(fèi)費(fèi)率包含稅金附加后,計(jì)算公式(5)推導(dǎo)如下:

直接費(fèi)+原間接費(fèi)(不含附加稅)+利潤(rùn)+簡(jiǎn)易計(jì)稅(含附加稅)

=直接費(fèi)+現(xiàn)間接費(fèi)(含附加稅)+利潤(rùn)+簡(jiǎn)易計(jì)稅(不含附加稅)

直接費(fèi)×(1+原間接費(fèi)費(fèi)率)×(1+利潤(rùn)率)×(1+簡(jiǎn)易計(jì)稅計(jì)算稅率)

=直接費(fèi)×(1+現(xiàn)間接費(fèi)費(fèi)率)×(1+利潤(rùn)率)×(1+簡(jiǎn)易稅率)(1+原間接費(fèi)費(fèi)率)×(1+簡(jiǎn)易計(jì)稅計(jì)算稅率)

=(1+現(xiàn)間接費(fèi)費(fèi)率)×(1+簡(jiǎn)易稅率)

現(xiàn)間接費(fèi)費(fèi)率=原間接費(fèi)費(fèi)率×

(5)

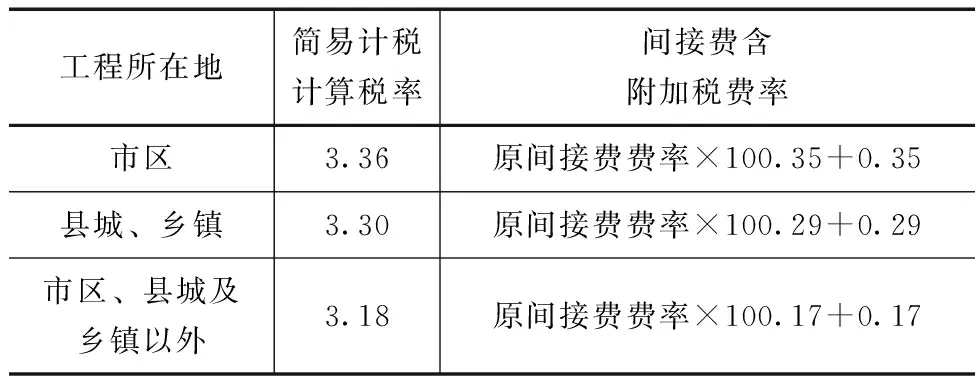

根據(jù)所在地區(qū)不同,公式(5)計(jì)算得出的間接費(fèi)含附加稅費(fèi)率詳見(jiàn)表2。

表2 計(jì)算間接費(fèi)含附加稅費(fèi)率 單位:%

推導(dǎo)得出方案二的單價(jià)計(jì)算方法,詳見(jiàn)公式(6)。

建筑工程單價(jià)=[(人工費(fèi)+材料費(fèi)含進(jìn)項(xiàng)稅+施工機(jī)械使用費(fèi)含進(jìn)項(xiàng)稅)×(1+其他直接費(fèi)費(fèi)率+現(xiàn)場(chǎng)經(jīng)費(fèi)費(fèi)率)×(1+間接費(fèi)費(fèi)率含稅金附加)×(1+企業(yè)利潤(rùn)率)+主要材料價(jià)差含進(jìn)項(xiàng)稅]×(1+簡(jiǎn)易稅率)

(6)

3 案例分析

3.1 案例基本情況及項(xiàng)目訴求

廣東省內(nèi)某大型供水工程2012年立項(xiàng),2015年批復(fù)可行性研究報(bào)告,2016年9月批復(fù)初步設(shè)計(jì)報(bào)告。2016年12月建設(shè)單位組織實(shí)施招標(biāo),將主體工程劃分為土建施工及安裝五個(gè)標(biāo)段,壓力鋼管、球墨鑄鐵管及金屬結(jié)構(gòu)設(shè)備3個(gè)采購(gòu)標(biāo)段。2017年1月當(dāng)?shù)刎?cái)政投資評(píng)審中心審定五個(gè)土建標(biāo)最高投標(biāo)限價(jià),按一般計(jì)稅法計(jì)價(jià),稅率11%。5個(gè)土建施工及安裝標(biāo)段采用綜合評(píng)分法進(jìn)行評(píng)標(biāo),投標(biāo)人僅需報(bào)下浮率,招標(biāo)文件中并未明確計(jì)稅方法和稅率。2017年3月簽訂施工合同,其中專(zhuān)用合同條款約定“本工程所安裝的球墨鑄鐵管、鋼管、金屬結(jié)構(gòu)設(shè)備由發(fā)包人提供,此項(xiàng)價(jià)款不包含在本合同中”。各承包人均以此為理由向稅務(wù)局備案,因“甲供材”符合財(cái)稅〔2016〕36號(hào)文規(guī)定選用簡(jiǎn)易計(jì)稅法計(jì)稅,稅率3%。

2020年2月建設(shè)單位委托某會(huì)計(jì)師事務(wù)所進(jìn)行階段性審計(jì)咨詢(xún),審計(jì)報(bào)告中提出:“5個(gè)土建施工及安裝標(biāo)段原增值稅稅率11%,現(xiàn)行稅率9%,但5個(gè)施工單位工程款均按3%增值稅開(kāi)具發(fā)票,己支付工程款涉及多支付工程款或少繳增值稅約1000萬(wàn)元,按五個(gè)標(biāo)段合同總金額計(jì)算,涉及多支付工程款或少繳增值稅約3400萬(wàn)元”。

該審計(jì)報(bào)告論斷有誤,僅從財(cái)務(wù)角度判斷,由于兩種計(jì)稅方式的稅基不同,項(xiàng)目總造價(jià)上實(shí)際差值不大。由于招標(biāo)及簽約過(guò)程中未明確稅務(wù)方案,合同簽訂存在漏洞,如票價(jià)不一將面臨審計(jì)風(fēng)險(xiǎn)。需要分別按照一般計(jì)稅法和簡(jiǎn)易計(jì)稅法測(cè)算兩種工程造價(jià),當(dāng)簡(jiǎn)易計(jì)稅法工程造價(jià)高于一般計(jì)稅法的,按此價(jià)差調(diào)增合同價(jià),低于一般計(jì)稅法的,按此價(jià)差調(diào)減合同價(jià),由于水利無(wú)簡(jiǎn)易計(jì)稅程序,需要雙方約定簡(jiǎn)易計(jì)稅計(jì)價(jià)程序。

3.2 將最高投標(biāo)限價(jià)由一般計(jì)稅法轉(zhuǎn)換為簡(jiǎn)易計(jì)稅法

2017年1月財(cái)審審定的最高投標(biāo)限價(jià)根據(jù)粵水建管〔2016〕40號(hào)文編制,配套使用2006年編規(guī)、系列定額及補(bǔ)充調(diào)整文件,材料預(yù)算價(jià)格使用2016年12月當(dāng)?shù)匕l(fā)布不含稅信息價(jià)或市場(chǎng)調(diào)研的不含相應(yīng)增值稅進(jìn)項(xiàng)稅價(jià)格。對(duì)照粵水建管〔2016〕40號(hào)文逆向推導(dǎo),使用兩種方法將一般計(jì)稅法轉(zhuǎn)換為簡(jiǎn)易計(jì)稅法。

3.2.1方案一:簡(jiǎn)易計(jì)稅使用計(jì)算稅率

主要按以下方式調(diào)整:

(1)材料預(yù)算價(jià)格采用將該價(jià)格除以調(diào)整系數(shù)的方式調(diào)整為含增值稅進(jìn)項(xiàng)稅額價(jià)格,調(diào)整方法為:主要材料除以調(diào)整系數(shù)0.86;次要材料除以調(diào)整系數(shù)0.97;購(gòu)買(mǎi)的砂料、石料、土料除以調(diào)整系數(shù)0.98;商品混凝土除以調(diào)整系數(shù)0.97。

(2)材料采購(gòu)及保管費(fèi)費(fèi)率由2.75%調(diào)整為2.5%。主要材料限價(jià)執(zhí)行2006年編規(guī),包括材料進(jìn)項(xiàng)稅額在內(nèi)。

(3)施工機(jī)械臺(tái)班費(fèi)調(diào)整方法為:一類(lèi)費(fèi)用中的折舊費(fèi)除以調(diào)整系數(shù)0.87,修理及替換設(shè)備費(fèi)除以調(diào)整系數(shù)0.91,二類(lèi)費(fèi)用中的動(dòng)力燃料費(fèi)參照材料處理方法,除以相應(yīng)調(diào)整系數(shù)。

(4)設(shè)置好增值稅計(jì)價(jià)模式下最高投標(biāo)限價(jià)中各種材料、機(jī)械調(diào)整系數(shù)后,可以通過(guò)軟件一鍵轉(zhuǎn)換為簡(jiǎn)易計(jì)稅計(jì)價(jià)模式,此時(shí)軟件自動(dòng)將各種費(fèi)率按最低取值,還需要進(jìn)一步調(diào)整。

(5)粵水建管〔2016〕40號(hào)文并未調(diào)整其他直接費(fèi)、現(xiàn)場(chǎng)經(jīng)費(fèi)費(fèi)率,因此兩項(xiàng)費(fèi)用取費(fèi)費(fèi)率不變。

(6)粵水建管〔2016〕40號(hào)文間接費(fèi)在2006年編規(guī)費(fèi)用構(gòu)成基礎(chǔ)上,增加城市維護(hù)建設(shè)稅、教育費(fèi)附加以及地方教育費(fèi)附加,并計(jì)入企業(yè)管理費(fèi),因此間接費(fèi)在增值稅階段的取費(fèi)費(fèi)率比營(yíng)業(yè)稅時(shí)期高0.5%~1.5%,據(jù)此分析主要是增加了稅金附加費(fèi)用。因此可以在原最高投標(biāo)限價(jià)間接費(fèi)費(fèi)率基礎(chǔ)上,減去增加的0.5%~1.5%費(fèi)率,可以得到簡(jiǎn)易計(jì)稅計(jì)價(jià)體系下的間接費(fèi)費(fèi)率(不含附加稅),經(jīng)過(guò)轉(zhuǎn)換后間接費(fèi)取費(fèi)標(biāo)準(zhǔn)是符合2006年編規(guī)間接費(fèi)費(fèi)率取值范圍的。

(7)工程利潤(rùn)率不變,該案例工程所在地屬于“縣城、鄉(xiāng)鎮(zhèn)”,簡(jiǎn)易計(jì)稅計(jì)算稅率為3.3%。

(8)全部單價(jià)已修改為方案一簡(jiǎn)易計(jì)稅計(jì)算稅率模式,乘以相應(yīng)工程量匯總得出最高投標(biāo)限價(jià)。

3.2.2方案二:簡(jiǎn)易計(jì)稅稅率按3%,在間接費(fèi)中增加稅金附加

由于該案例追求計(jì)價(jià)稅率與開(kāi)票稅率一致,可以在方案一基礎(chǔ)上,通過(guò)表2調(diào)整轉(zhuǎn)換間接費(fèi)費(fèi)率,將附加稅并入到間接費(fèi)中。案例工程所在地屬于“縣城、鄉(xiāng)鎮(zhèn)”,方案二簡(jiǎn)易計(jì)稅間接費(fèi)費(fèi)率為方案一間接費(fèi)費(fèi)率×100.29%+0.29%,然后稅率修改為3%,其他不變,形成方案二簡(jiǎn)易計(jì)稅最高投標(biāo)限價(jià)。

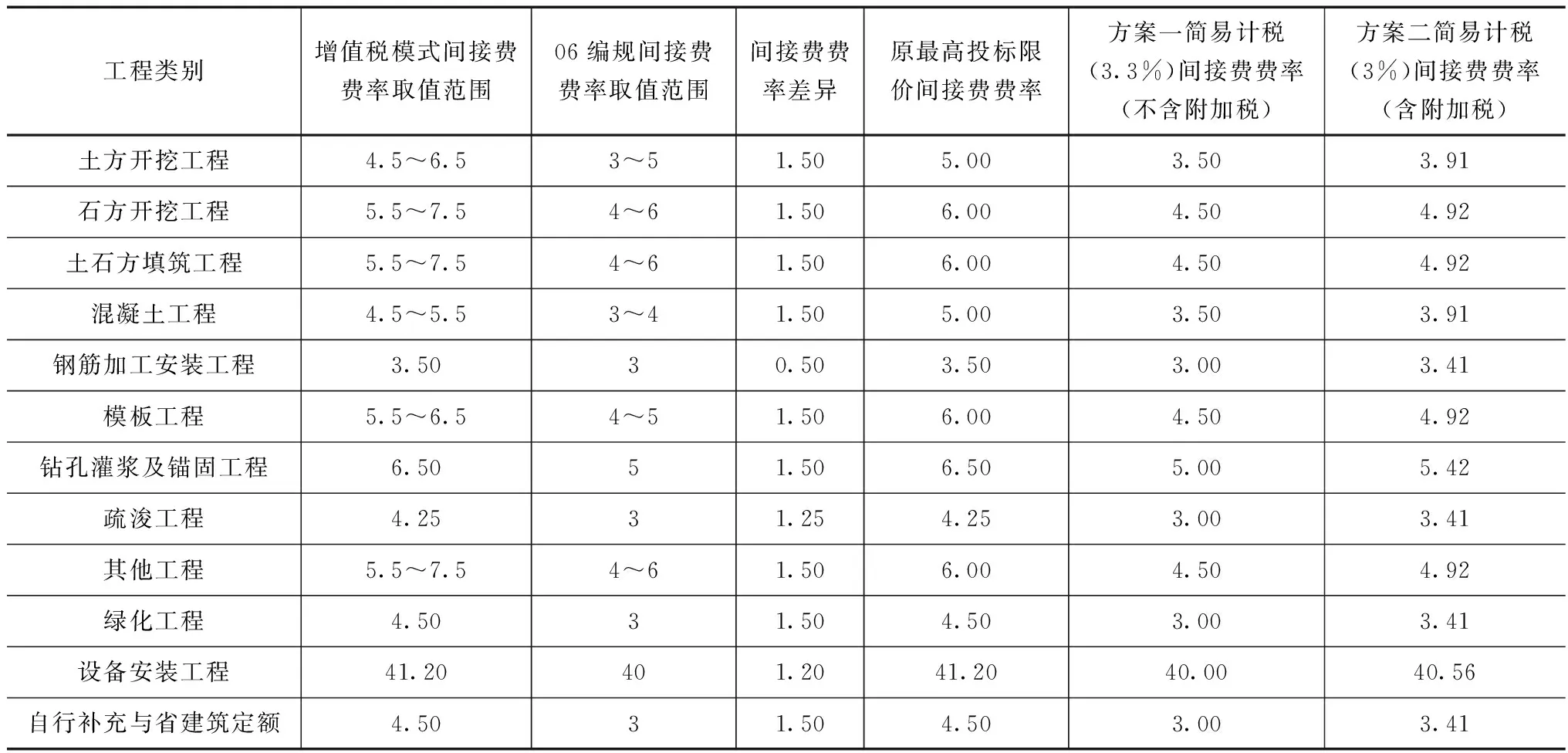

不同模式下間接費(fèi)取費(fèi)費(fèi)率見(jiàn)表3。

表3 間接費(fèi)費(fèi)率統(tǒng)計(jì)表 單位:%

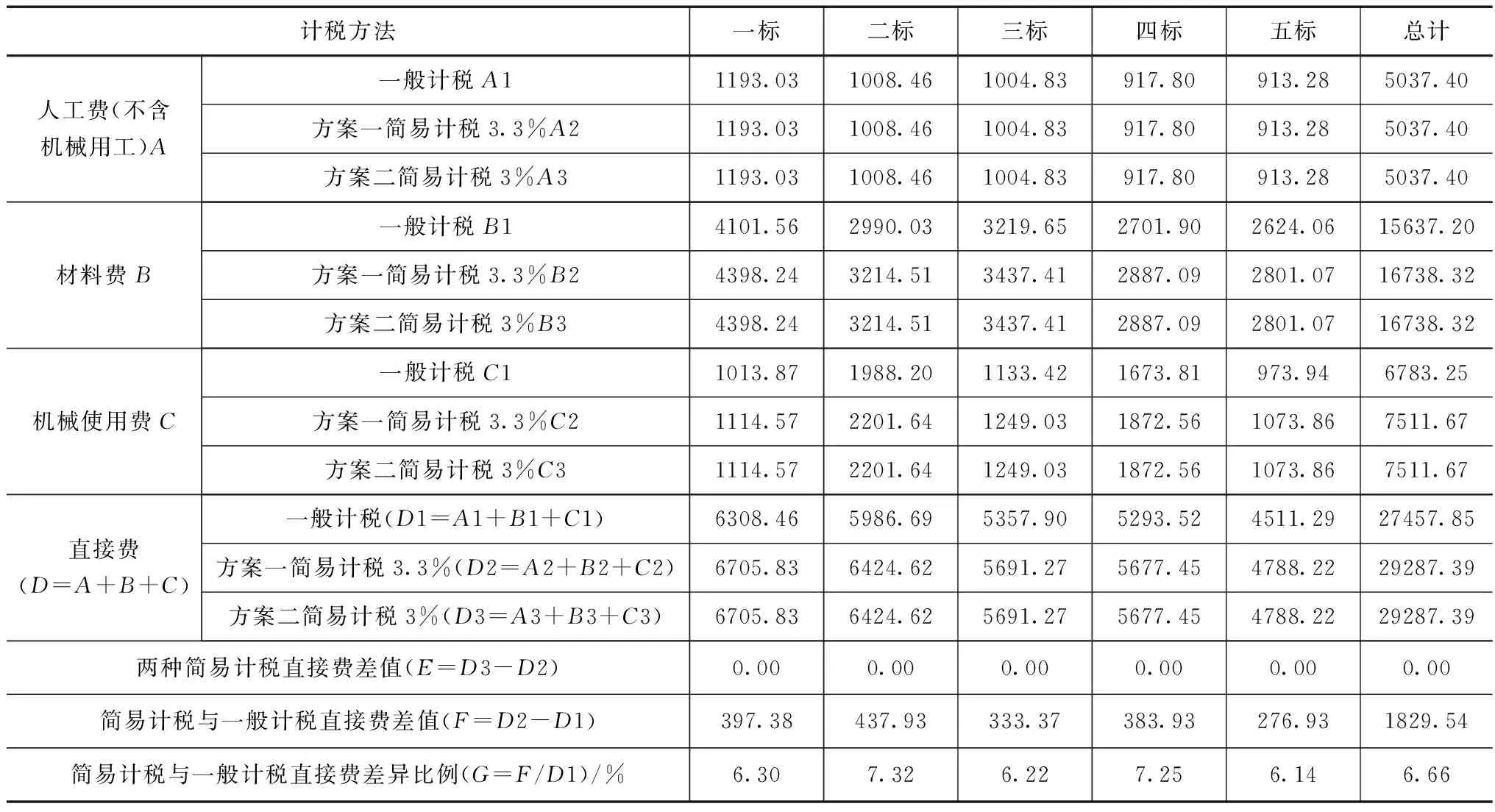

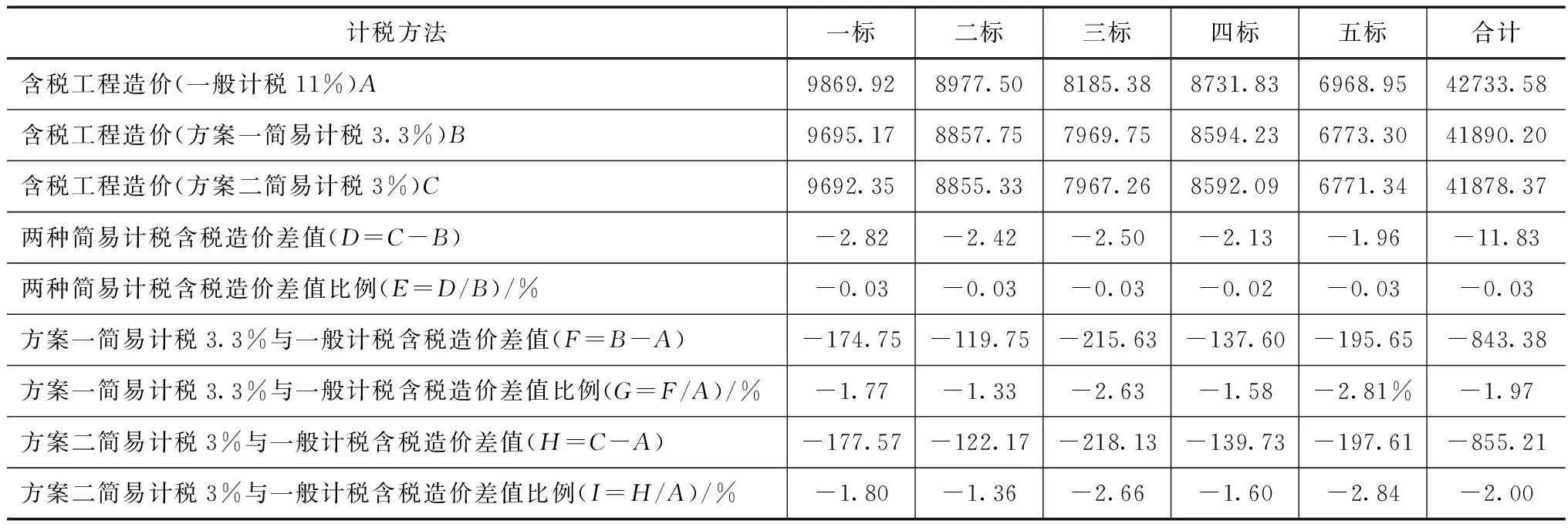

5個(gè)土建施工及安裝標(biāo)段不同計(jì)價(jià)方式下的直接費(fèi)(包括人工費(fèi)、材料費(fèi)、施工機(jī)械使用費(fèi))差異見(jiàn)表4。

表4 土建施工及安裝標(biāo)段直接費(fèi)對(duì)比表 單位:萬(wàn)元

5個(gè)土建施工及安裝標(biāo)段不同計(jì)價(jià)模式下最高投標(biāo)限價(jià)差異見(jiàn)表5。

表5 土建施工及安裝標(biāo)段最高投標(biāo)限價(jià)對(duì)比表 單位:萬(wàn)元

3.3 兩種簡(jiǎn)易計(jì)稅方法結(jié)果分析

理論上分析,方案一和方案二分別計(jì)算最高投標(biāo)限價(jià)的結(jié)果應(yīng)該是一致,由于間接費(fèi)費(fèi)率推導(dǎo)精度問(wèn)題,導(dǎo)致二者計(jì)算結(jié)果會(huì)存在一定差別,該案例中兩者計(jì)算結(jié)果偏差率為萬(wàn)分級(jí)別。

在具體實(shí)踐中,建設(shè)單位需要與承包人簽訂補(bǔ)充協(xié)議,明確簡(jiǎn)易計(jì)稅的計(jì)算方式。為了取費(fèi)方便,降低計(jì)算偏差,推薦使用方案一。對(duì)于案例所追求的計(jì)價(jià)稅率與開(kāi)票稅率一致,可以通過(guò)要求承包人提供其繳納的稅金附加繳費(fèi)單實(shí)現(xiàn),有效避免審計(jì)風(fēng)險(xiǎn)。

4 工程造價(jià)計(jì)稅方法籌劃

國(guó)家稅法對(duì)建筑服務(wù)有一般、簡(jiǎn)易兩種計(jì)稅方法規(guī)定,建設(shè)單位可以通過(guò)事先籌劃,在簽訂合同中明確工程造價(jià)選擇適用或適用有利的計(jì)稅方法。

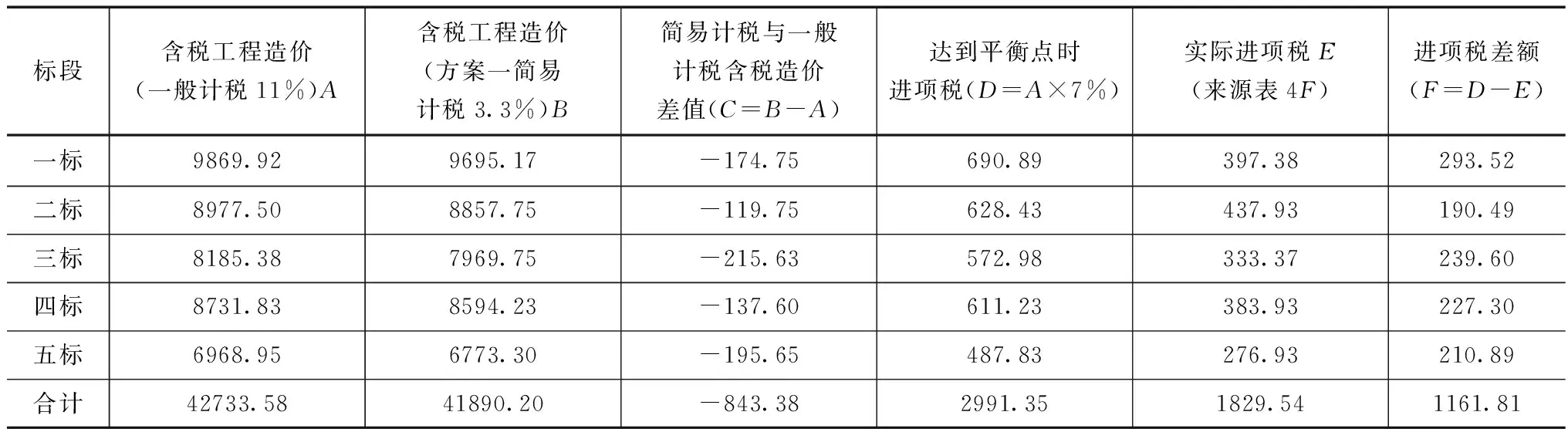

假設(shè)某水利建設(shè)建設(shè)項(xiàng)目處于招標(biāo)階段,建設(shè)單位需要測(cè)算使用哪種計(jì)稅方式更有利。若含稅最高投標(biāo)限價(jià)為A,一般計(jì)稅法進(jìn)項(xiàng)稅額為C。一般計(jì)稅法:應(yīng)納稅額=A/(1+11%)×11%-C=0.0991A-C;簡(jiǎn)易計(jì)稅法:應(yīng)納稅額=A/(1+3%)×3%=0.0291A;兩稅計(jì)稅方法相比較,即:0.0991A-C-0.0291A=0.07A-C,當(dāng)C=7%A(進(jìn)項(xiàng)稅占含稅最高投標(biāo)限價(jià)7%)時(shí)達(dá)到平衡點(diǎn),兩種計(jì)稅方法計(jì)征稅額一致。

可以得知,不管采用哪種計(jì)稅方式,人工費(fèi)保持不變,由于簡(jiǎn)易計(jì)稅下不抵扣進(jìn)項(xiàng)稅,材料費(fèi)、機(jī)械使用費(fèi)將比一般計(jì)稅更高,高出部分就是未抵扣的進(jìn)項(xiàng)稅。各標(biāo)段使用人工、材料、機(jī)械化程度有所差異,差異比例在6%~7%之間。最終可以統(tǒng)計(jì)案例5個(gè)土建標(biāo)段進(jìn)項(xiàng)稅差額,見(jiàn)表6。根據(jù)測(cè)算,由于甲供材影響,未計(jì)價(jià)材料費(fèi)(壓力鋼管、球墨鑄鐵管)不包含在合同中,5個(gè)土建標(biāo)段進(jìn)項(xiàng)稅均未達(dá)到平衡點(diǎn),使用簡(jiǎn)易計(jì)稅含稅工程造價(jià)更低。

表6 土建施工及安裝標(biāo)段進(jìn)項(xiàng)稅差額統(tǒng)計(jì)表 單位:萬(wàn)元

5 建議

本文推導(dǎo)簡(jiǎn)易計(jì)稅計(jì)價(jià)程序僅供參考,2017版水利系列定額、相應(yīng)編制規(guī)定及其補(bǔ)充調(diào)整文件調(diào)整了取費(fèi)模式,原現(xiàn)場(chǎng)經(jīng)費(fèi)中的臨時(shí)設(shè)施費(fèi)單列,規(guī)費(fèi)、現(xiàn)場(chǎng)管理費(fèi)(含稅金附加)并入間接費(fèi)中,暫不清楚分項(xiàng)構(gòu)成,無(wú)法推導(dǎo)2017版簡(jiǎn)易計(jì)稅程序,使用范圍有限。

使用國(guó)有資金項(xiàng)目必須使用水行政主管部門(mén)頒發(fā)的編規(guī)定額測(cè)算,水利造價(jià)行業(yè)建設(shè)單位應(yīng)根據(jù)自身實(shí)際情況在投資策劃階段確定計(jì)稅方法,并在招標(biāo)文件及合同中具體明確稅務(wù)方案,以免在實(shí)施階段引起爭(zhēng)議。