電子制造業成本控制問題與對策研究

2023-10-23 03:10:46賀蘭欣

現代工業經濟和信息化 2023年8期

賀蘭欣

(延安大學, 陜西 延安 716000)

0 引言

成本控制是提升企業運營效率、優化企業運營質量的關鍵舉措,通過運用系統的思想對企業運營多環節進行事前、事中、事后的預算、監督與對比,能夠及時精準地發現運營過程中潛在的問題并加以糾正,避免資源的持續浪費,進而提高企業的經濟效益。成本控制為“供給側”改革背景下轉型升級受阻的電子制造企業提供了科學的思路,能夠強化企業運營的穩健性,通過降本增效助推轉型升級[1-2]。為此,本文選取集成電路制造領先企業X 股份為案例分析對象,綜合多個維度識別出包括產品質量成本過高、倉儲物流成本攀升、毛利效益滑坡等問題,就研發投入不足、存貨周轉緩慢、運營理念落后等深層次原因進行分析,并給出針對性的改進對策,為電子制造業企業科學控制成本提供有益借鑒。

1 電子制造業發展概況

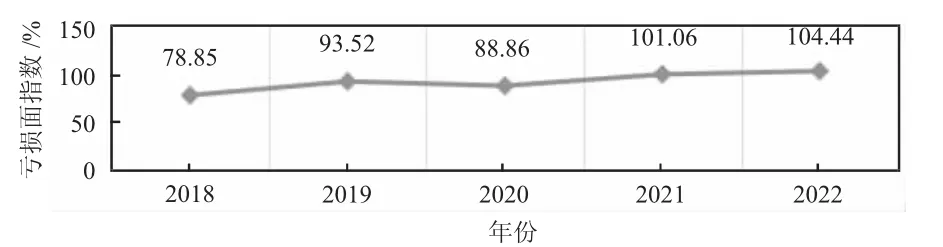

作為國民經濟先導性、戰略性的支柱產業,我國的電子制造業取得了突飛猛進的發展,行業規模持續擴張,產業配套能力穩步提升。由于核心技術與裝備不足的嚴峻挑戰,全球高端市場占有率不高,大而不強是當前電子制造業的顯著特征。隨著“供給側”改革的推進,“清庫存、促升級”通過降本增效助力產業整體轉型升級,成為電子制造業破除發展瓶頸的關鍵舉措[3-4]。近年來,電子制造業上游電子元件及電子專用材料價格出現較大上浮,而下游電子產成品價格則出現一定程度滑坡,加之產業轉型生產線投資額持續攀升,三重擠壓下,行業整體虧損面不斷擴大(見圖1)。為應對宏觀經濟低迷不利影響,業內企業多采用強化成本控制的方式,保障效益水平,實現更為穩健的轉型過渡。在此背景下,及時剖析成本控制中存在的問題并加以針對性地解決極富現實意義。

圖1 全國電子制造業產業效益二級指標(虧損面)指數值

2 電子制造業成本控制中存在的問題分析——以X股份為例

X 股份是集成電路制造領先企業,經營業務涵蓋多個電子制造細分領域,形成了涉及精密技術、試驗檢測一體化的產業鏈。業內產品資金、技術密集度高,迭代快,隨著產值跨越式增長,成本控制過程暴露出一些問題。

2.1 研發創新投入低,產品質量成本過高

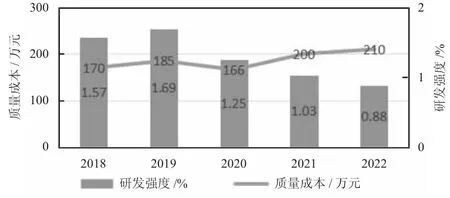

生產工藝是電子產品制造的核心,決定著企業的生產效率與產品質量。X 股份在生產運營過程中,產品品種門類復雜,更新迭代迅捷,規格參數與工藝指標變換頻繁,加之下游客戶要求愈來愈嚴格,對其生產線的工藝技術變革與科技研發創新提出了更高要求。產品良品率也會因為產線、工藝的不斷調試磨合出現波動,導致企業產生不同程度的質量成本,具體見圖2。

圖2 X 股份研發投入策略

X 股份近五年的研發強度呈現下降態勢,對于產品研發與工藝創新方面的研發投入策略趨于保守,生產設備更新與工藝技術變革速度放緩,科技研發能力的滯后集中反應在生產經營方面就是產品良品率持續走低。一方面,源于生產設備性能缺陷、工人技能不足、工藝流程短板的原材料及制造成本損失高居不下,一系列生產工藝問題造成了生產成本的嚴重浪費[5]。另一方面,產品良品率與企業質量體系制定的標準仍存在較大差距,僅2021 年X 股份即由于產品質量問題造成生產線多次停機,直接損失高達200 萬元。此外,質量成本衍生后續問題的潛在損失更大,包括企業信譽度、顧客滿意度以及異常交付倉儲成本均會對企業的正常運營造成嚴重沖擊。

2.2 存貨周轉率下降,物流存儲成本攀升

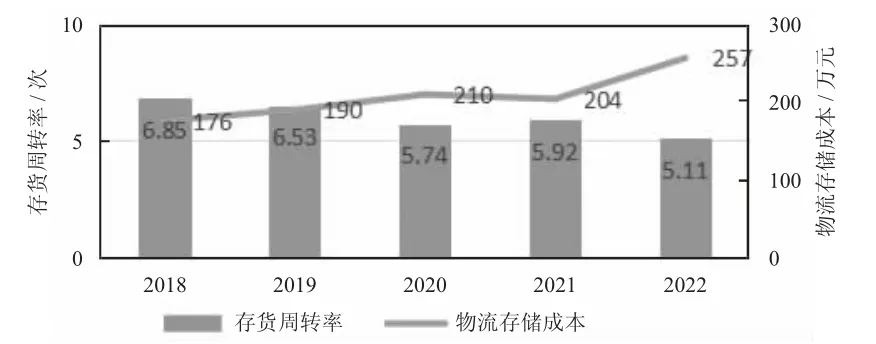

電子制造具有“追流行”的行業特質,受經濟下行、國民消費需求收縮影響,電子快速消費品供求矛盾加劇,業內普遍存在庫存積壓問題,企業“肚子”太滿致使存貨“吃不進亦吐不出”,不僅增加了物流存儲成本,而且惡化了企業的資金健康狀況,具體見圖3。

圖3 X 股份庫存管理效率

X 股份的存貨周轉速度整體呈波動中下降趨勢,資金回流周期增長,使用效率走低。一方面,下游市場波動較大,疫情期間居家辦公刺激終端消費電子需求高漲,階段性超額下單現象使得X 股份對市場預估過于樂觀,備料擴產,導致后續庫存大量積壓。另一方面,X 股份的供應鏈敏捷度偏低,囿于客戶群體分散,訂單批次繁雜,而上游供應商最小訂貨量偏高,交付周期偏長,致使原材料采購計劃管理工作難度加大,對市場需求變化的反應能力被進一步弱化。此外,由于電子產品更新換代加速,新老產品的原材料和零部件通用性較差,積壓的原材料和產成品極易變成呆滯料,不僅會造成庫存積壓占用資金,而且存貨發生減值會進一步侵蝕企業的利潤。

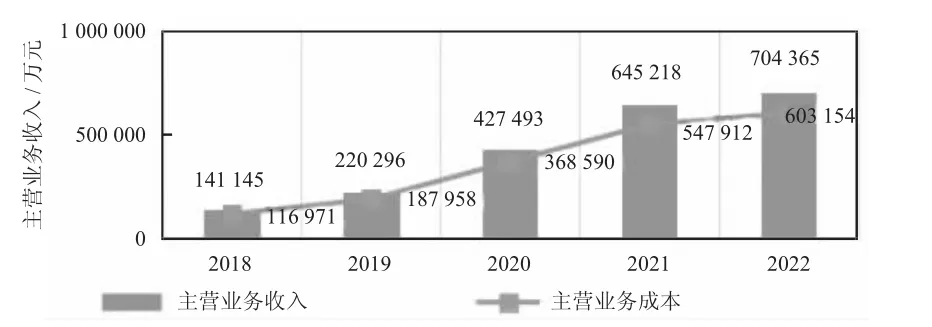

2.3 成本管理方法落后,毛利率持續滑坡

電子消費需求日趨精細化和復雜化,產品市場的同質化、飽和化問題更為突出,而伴隨產品種類、型號與定制化比例的提升,電子制造企業往往為迎合顧客致使產品種類和數量急劇膨脹,生產工藝越復雜,企業的整個供應鏈成本控制難度就越大,包括產品設計、原料采購等多環節的響應成本越高,規模效益就越低,具體見圖4。

圖4 X 股份毛利利率趨勢分析

X 股份近年來的產值實現了跨越式增長,而相應的營業成本增速更快,使得企業的毛利率出現了持續性下滑,規模報酬遞減效應尤為顯著。一方面,X 股份為保住市場份額采用擴大產品領域的戰略,陷入產品復雜性陷阱,包括產品的設計、生產、營銷、流動多環節不確定因素加大,誘發了生產運營管控上的混亂。另一方面,X 股份成本管理方法相對落后,內控機制存在較大漏洞,相較而言,X 股份更重視銷量與顧客滿意度,缺乏對庫存積壓資金占用以及存貨減值侵蝕利潤等問題的科學認知;同時,X 股份成本信息系統不夠完善,信息傳遞準確性和及時性有待提升,隨著組織規模的擴張,多層級的內控管理模式也影響了信息流通的質量。

3 電子制造業改進相關成本控制問題的對策

3.1 加大市場調研,強化研發投入

研發投入不足會導致產品工藝落后,誘發質量成本、材料浪費等問題。一方面,要積極與外部市場對接,根據消費需求開展前瞻性新品研發,依托技術創新打造新的經濟增長點;另一方面,根據研發戰略購置先進的生產設備,培訓專業化技能人才,為新產品、新工藝研發提供有力保障,在升級生產線自動化、智能化水平的同時,為優化生產效率、減少質量成本奠定堅實基礎。

3.2 密切聯盟合作,改進庫存管理

庫存嚴重積壓不僅占用運營資金,而且影響企業盈利與發展能力。一方面,要深化供應鏈聯盟合作關系,實時掌握客戶與供應商動態,客觀預測需求,避免“啤酒效應”;另一方面,加強內部供產銷部門協調合作,統籌訂單,科學制定采購生產計劃,避免資金占用,多元化營銷方案消化積壓庫存產品,降低存貨減值損失,加快資金回籠。

3.3 健全信息系統,優化運營理念

電子制造企業規模不經濟主要源于成本信息系統不健全,成本管控理念落后。一方面,搭建一體化的成本核算網絡平臺,打破供產銷多部門的信息壁壘,推動交易查詢、流程管控多環節信息實時共享,提升信息流通的準確性、及時性;另一方面,提升員工成本控制的意識與能力,通過開展精益管理培訓,確保員工素質與產品生產要求相適應,充分調動員工成本控制的主觀能動性。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02