有色冶金行業(yè)營運資金管理對企業(yè)績效的影響分析

2023-10-23 03:13:20楊弘

現代工業(yè)經濟和信息化 2023年8期

楊 弘

(延安大學, 陜西 延安 716000)

0 引言

有色冶金行業(yè)作為基礎性原材料行業(yè),對國民經濟發(fā)展有關鍵作用。供給側改革背景下,有色冶金行業(yè)面臨增速放緩、結構調整陣痛、前期產能過剩“三期疊加”壓力,扎實推進企業(yè)綠色轉型升級成為破解供需矛盾、技術規(guī)制和生態(tài)保護多重約束的戰(zhàn)略路徑。有色冶金行業(yè)資金、技術密集度較高,開展科學的營運資金管理不僅影響短期盈利性,更關乎企業(yè)轉型升級與長遠的穩(wěn)健發(fā)展。基于此,本文立足于有色冶金行業(yè)營運資金管理現狀,選取有色板塊代表性企業(yè)為案例對象,以采購、生產與營銷三個渠道營運資本的周轉期切入,綜合時間線與同行對比系統(tǒng)剖析營運資本管理與企業(yè)績效的內在關系,在深化營運資金管理相關研究的同時,為有色板塊企業(yè)科學管控營運資金提供參考與借鑒[1-2]。

1 有色冶金行業(yè)營運資金管理的基本情況介紹

1.1 有色冶金行業(yè)發(fā)展現狀

歷經幾十年發(fā)展,我國有色冶金行業(yè)體量增長可觀、產業(yè)布局逐漸完善。經濟步入新常態(tài),行業(yè)整體增速換擋,資本流動性收縮,綠色轉型壓力持續(xù)加大[3]。一方面,有色冶金市場需求疲軟,產品價格上升后勁不足,加之國內銀根政策趨緊,行業(yè)遭遇流動性困境,受需求與流動性雙擠壓,有色冶金行業(yè)盈利水平走低;另一方面,產能過剩消化緩慢,行業(yè)整體負債率偏高,償債風險不斷攀升,在下游市場需求減少的同時應收賬款規(guī)模迅速增加,有色冶金企業(yè)回款、融資難度加大,三角債問題高發(fā);受技術規(guī)制與生態(tài)保護影響,盲目投資有所降溫,產業(yè)轉型加快,但行業(yè)集中度不高、供求結構性矛盾依舊突出,推進供給側改革“兩去一補”,實現綠色可持續(xù)發(fā)展是一個相當長的過程,行業(yè)景氣和企業(yè)運營仍將在緩慢爬坡中前行。

1.2 有色冶金行業(yè)營運資金管理的特點

受行業(yè)特性影響,有色冶金行業(yè)營運資金的管理存在資金占用度高、財務風險大、產業(yè)關聯性強、市場運作跨區(qū)性顯著等特點。具體而言,有色冶金行業(yè)業(yè)務集中、資金密集、工藝繁瑣、流程較長、存貨周轉率偏低、占用資金比重高、應收賬款周轉期長呆壞賬風險大;受經濟狀況波動的沖擊,行業(yè)發(fā)展呈現較強的周期性,產品價值高且市價不穩(wěn)定,債務融資比重大、融資償還負擔重,有色冶金企業(yè)的財務風險往往要高于其他行業(yè);此外,有色冶金處于產業(yè)鏈中間環(huán)節(jié),渠道關系與供應鏈關系對有色冶金企業(yè)營運資金管理的績效存在深層次影響,密切與供應商及客戶的聯結協(xié)作是保障有色冶金業(yè)穩(wěn)健發(fā)展的關鍵;轉型期間,行業(yè)內并購重組成為潮流,跨地區(qū)的市場經營運作使得營運資金的跨區(qū)性管理逐步泛化,構建科學的管控機制合理疏通、協(xié)調分銷渠道成為改善營運資金效率的重要保障[4-5]。

2 有色冶金行業(yè)營運資金管理對企業(yè)績效影響分析

2.1 J 銅業(yè)概況

J 銅業(yè)是我國有色冶金行業(yè)領域的龍頭企業(yè),具備銅及相關有色金屬冶煉制備一體化的產業(yè)鏈,資源籌備與利用率優(yōu)勢顯著、人才隊伍與管理體系建設成熟完善,技術合作、市場開拓積極與國際接軌。供給側改革背景下,J 銅業(yè)積極謀求綠色轉型,通過并購重組補足多元化業(yè)務短板,在優(yōu)化商業(yè)生態(tài)、增量提質的同時穩(wěn)步推進產業(yè)升級,以J 銅業(yè)為案例對象具有較好的同行參考價值。

2.2 J 銅業(yè)營運資金管理績效分析

有色冶金企業(yè)供、產、銷環(huán)節(jié)是經營活動的基礎,以營運資金的渠道為切入點,綜合采購、生產與營銷三個渠道營運資金的周轉期可以對J 銅業(yè)營運資金的管理效率做出有效分析,具體見表1。

表1 J 銅業(yè)分渠道的營運資金周轉期 單位:d

由表1 可知,2017—2021 年J 銅業(yè)營運資金周轉期呈波動中下降趨勢,尤其是2019 年以后降幅較大,總體管理效率水平顯著提升。結合各渠道具體分析,J銅業(yè)2019 年以來生產渠道營運資金周轉期降幅相比其他要素更大,管理效率改善最明顯,主要得益于J銅業(yè)從管理、技術層面扎實推進綠色轉型,優(yōu)化采選礦模式,革新技術工藝,升級生產設備,礦山營運與冶煉制備從粗放轉向集約。采購渠道營運資金周轉期在波動中逐步收窄,J 銅業(yè)通過合理利用產業(yè)鏈上游商業(yè)信用,收購礦山提高資源籌備率降低采購成本等多舉措一定程度上加快了采購渠道營運資金的循環(huán)效率。相較而言,營銷渠道營運資金周轉期變化很小,行業(yè)整體仍處于產能釋放期,供給側改革下,市場需求逐步回暖,J 銅業(yè)成立了專門的銷售公司,積極拓寬市場并以差異化回款策略穩(wěn)步推進下游資金加快回攏。

為更加科學地剖析J 銅業(yè)營運資本管理效率,選擇同行間競爭性的企業(yè)Z 礦業(yè),測算其營運資金周轉期并做進一步對比,見表2。

表2 J 銅業(yè)與Z 礦業(yè)營運資金周轉期對比 單位:d

由表2 可知,2017-2021 年J 銅業(yè)的營運資金周轉期始終低于Z 礦業(yè),其營運資本的管理水平要優(yōu)于后者,但兩者變動趨勢相似,管理效率均呈向好態(tài)勢,其根源在于受國家供給側改革政策的影響,有色冶金行業(yè)去產能效果逐步顯現,供需矛盾得到緩和,整個行業(yè)的存貨管理水平均有所提升。

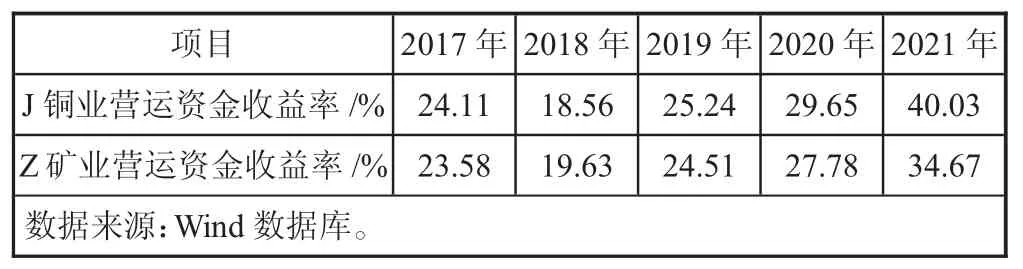

由表3 可知,2017—2021 年J 銅業(yè)與Z 礦業(yè)的營運資金收益率呈波動上升態(tài)勢,除2018 年以外,J銅業(yè)的營運資金收益率均高于Z 礦業(yè),其利用營運資本創(chuàng)造利潤的能力更為強勁。具體分析不難發(fā)現,J銅業(yè)近年來加大了國內外礦山資源收購,資源籌備規(guī)模及布局得以持續(xù)擴張、優(yōu)化,采購渠道不斷豐富,同時,J 銅業(yè)還完善采購內控流程,優(yōu)選供應商,規(guī)避上游壟斷,預付款數得到有效壓縮,采購渠道營運資金利用高效。生產環(huán)節(jié),J 銅業(yè)積極開展兼并重組,強化行業(yè)集中度,以低成本擴張策略,獲取優(yōu)質生產資源,補足技術改造升級、節(jié)能降耗短板,同時,實施“同心多元”戰(zhàn)略,立足銅冶煉核心產業(yè),充分開發(fā)關聯優(yōu)勢產品,打造新的經濟增長點。銷售端,J 銅業(yè)按不同的產品細分市場創(chuàng)設相應的銷售公司,根據市場行情動態(tài)及客戶信用評級采用差異化銷售策略,同時,創(chuàng)建專門的財務公司及清欠小組,強化貨款回攏,降低呆壞賬損失,并對資金進行集約化管控,有效提升了使用效率。此外,從營運資金的來源構成來看,J 銅業(yè)以營運資本為主,年均占比達到了60%以上,相較之下,Z 礦業(yè)對短期金融性負債的平均依賴程度高達65%,融資成本較高,償債風險較大,使得企業(yè)轉型發(fā)展背上沉重的財務包袱。

表3 J 銅業(yè)與Z 礦業(yè)營運資金收益率對比

綜上分析,J 銅業(yè)營運資金周轉期較Z 礦業(yè)要短一些,管理效率水平更高,相應的營運資金收益率亦高于后者,由此可以佐證,有色冶金行業(yè)營運資本管理效率與企業(yè)績效為正相關關系。在供給側改革背景下,轉型發(fā)展成為有色冶金業(yè)的主題,相應的資金需求量數額龐大,優(yōu)化營運資金管控水平既關乎短期收益又是企業(yè)未來穩(wěn)健發(fā)展的關鍵。

3 有色冶金業(yè)行業(yè)的發(fā)展對策

1)協(xié)同產業(yè)鏈上下游共同成長。有色冶金行業(yè)周期性強,易受原材料價高、產成品價低雙重擠壓,作為產業(yè)鏈中間環(huán)節(jié),與供應端、客戶端攜手建立戰(zhàn)略聯盟式伙伴關系,適度延伸產業(yè)鏈可以強化抗風險能力,可以為企業(yè)穩(wěn)健發(fā)展奠定重要基礎。

2)降成本增效益強化技術創(chuàng)新。有色冶金行業(yè)轉型升級不僅需要強化并購,提升行業(yè)集中度,擴充資源籌備量,控制采購成本,而且需要創(chuàng)新綠色技術研發(fā),加快技術改造升級,以節(jié)能降耗,優(yōu)化資源利用率、淘汰落后產能來破解行業(yè)發(fā)展瓶頸。

3)強化財務管控轉變財管模式。有色冶金行業(yè)屬于三角債高發(fā)性行業(yè)。一方面,有色冶金企業(yè)要合理運用上游供應端信用融資,控制償付風險,另一方面,應完善銷售政策,強化事前控制與清欠力度,保障企業(yè)自身資金安全。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

股市動態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33