走出認知“迷霧”:東南亞國家債務問題的敘事、事實與啟示

2023-11-10 01:25:32周玉淵

東南亞研究 2023年4期

唐 翀 周玉淵

自1991年中國—東盟對話關系建立以來,中國與東南亞國家的關系開始經歷快速發展。尤其是2001年中國—東盟自由貿易區生效后,雙方貿易增長迅速、經濟融合不斷深化,自貿區合作持續擴大升級。自2009年起,中國連續12年保持東盟第一大貿易伙伴的位置,2020年中國—東盟貿易額達到6846億美元(1)《中國—東盟合作事實與數據:1991—2021》,中國商務部網站,2022年1月7日,http://asean.mofcom. gov.cn/article/o/g/202201/20220103236066.shtml,是1991年80億美元的80多倍,東盟首次成為中國最大的貿易伙伴。中國—東盟合作為地區繁榮穩定做出了重大貢獻,是亞太地區保持經濟活力、吸引力和國際競爭力的重要動力來源。然而,這一過程也伴隨著對中國對外政策、地區合作和國際行為的各種解讀、揣測和質疑,這在“一帶一路”倡議提出后表現得尤為明顯(2)東南亞是“一帶一路”的重點方向,因此受到學界廣泛關注。近年來代表性的研究成果有:劉倩、陳濟冬:《中國對東南亞國家直接投資的政治效應》,《世界經濟與政治》2022年第2期;普鵬飛、王子昌:《東盟及其成員國對“一帶一路”的認知和反應》,《戰略決策研究》2022年第2期;趙洪:《“一帶一路”倡議與中國—東盟關系》,《邊界與海洋研究》2019年第1期;李晨陽、宋少軍:《緬甸對“一帶一路”的認知和反應》,《南洋問題研究》2016年第4期;潘玥、常小竹:《印尼對“一帶一路”的認知、反應及中國的應對建議》,《現代國際關系》2017年第5期;薛力:《東亞國家如何看待“一帶一路”——基于東亞八國精英的訪談》,《東南亞研究》2019年第5期,等等。。其中,投融資合作和中國貸款項目成為各方質疑甚至指責“一帶一路”倡議的主要方向。

融資合作(包括不同類型的貸款和援助)是“一帶一路”倡議的重要支柱,是中國擴大和深化與東南亞國家關系的重要金融工具。然而,中國融資卻引發了東南亞國家復雜的反應。一方面,中國融資在緩解東南亞國家投融資需求尤其是基礎設施建設上發揮重要作用,受到了一些國家的歡迎,但另一方面,卻也引發了東南亞國家對中國投融資模式和影響力擴大的擔心(3)Cahyo Pamungkas,Saiful Hakam,Devi Tri Indriasari,“Between Fear and Hope:Belt and Road Initiative in Southeast Asia”,Chinese Journal of International Review,Vol.2,No.1,2020,pp.1-20.。東南亞國家在歡迎中國融資的同時,也表現出越來越明顯的謹慎和猶豫(4)“Southeast Asia Wary of China’s Belt and Road Project,Skeptical of U.S.:Survey”,Reuters,Jan. 7,2019,https://www.reuters.com/article/us-asean-singapore-idUSKCN1P00GP。根據新加坡尤索夫·伊薩東南亞研究所的調查,超過63%的受訪者對“一帶一路”持不信任或低信任的態度,除了文萊,大部分東南亞國家對“一帶一路”倡議持懷疑立場(5)Tang Siew Mun,Hoang Thi Ha et al.,The State of Southeast Asia:2020,Singapore:ISEAA-Yusof Ishak Institute,2020,p.36.。“債務陷阱論”“中國威脅論”“債務負擔論”等在地區持續流行,這不僅強化了地區國家民眾對中國和“一帶一路”倡議的負面認識,也在很大程度上影響和阻礙了中國與東南亞國家的合作。自“一帶一路”倡議提出后,東南亞國家從中國獲取的貸款并沒有出現預期的增長,而是出現不同程度的下降,包括馬來西亞取消中國貸款項目、緬甸縮減中國融資支持的項目規模、中泰鐵路項目進展停滯等。馬來西亞、老撾、柬埔寨、緬甸等國債務形勢和對華合作的變化、中國議題的政治化,以及亞太地緣政治經濟環境的變化,導致東南亞國家對中國融資的態度變得更加復雜和敏感。

由上,如何認知中國融資在東南亞的實踐,如何理解中國融資與東南亞國家債務問題的相關性,如何推進和保障中國融資合作發揮積極作用,構成了當前中國融資在中國—東南亞關系中的重要研究議題。中國融資在東南亞獲得的復雜認知和反應是多重因素交織疊加與共同作用的結果,與東南亞國家的國內政治、地區安全、輿論環境、外部壓力及中國融資的示范效應等密切相關。因此,將其歸咎于任何單一因素都會導致認識上的偏差。基于此,本文嘗試透過東南亞國家對中國融資的認知“迷霧”,基于數據和事實分析中國在東南亞的融資,為中國與東南亞國家更加全面地認識和開展融資合作提供借鑒。

一 認知“迷霧”:“一帶一路”融資在東南亞的多元敘事

融資合作是“一帶一路”的重要組成部分,是體現“一帶一路”競爭力和影響力的核心工具。東南亞國家對中國融資的敘事從根本上來源于其對“一帶一路”的認知,而關于中國融資的敘事影響和強化了其對“一帶一路”總體的認知。由于歷史、主權、非對稱性實力、小國對大國的依賴性與自主性之間的復雜關系,以及外部因素的介入和干擾等,東南亞國家對“一帶一路”的認知和回應是復雜、謹慎和多元的。東南亞國家在認可與質疑、接受與拒絕、經濟合作與政治安全關切、依賴與降低依賴之間維持著謹慎的平衡(6)關于東南亞國家對“一帶一路”的認知可參見Cheng-Chwee Kuik,“Irresistible Inducement?Assessing China’s Belt and Road Initiative in Southeast Asia”,Council Foreign Relations,Jan.,2022,https://www.cfr.org/sites/default/files/pdf/kuik_irresistible-inducement-assessing-bri-in-southeast-asia_june-2021.pdf。這集中體現在東南亞國家對“一帶一路”融資的復雜認知和敘事上。這一認知和敘事大致包括戰略工具論、經濟威脅論、機遇論和實用主義論。

(一)戰略工具論

自“一帶一路”倡議提出以來,解讀其動機是外界認識“一帶一路”倡議的主要起點,尤以基于大國戰略、地緣政治思維的解讀甚至妖魔化論調引發更多關注(7)王金波:《“一帶一路”能否提升中國國家形象》,《世界經濟與政治》2022年第2期。。作為“一帶一路”倡議的重要支柱,融資也被賦予了各種戰略層面的內涵。在這種認知和思維框架下,中國融資往往被視為是中國實現戰略目標的重要工具。

在經濟層面,中國融資被視為中國輸出產能、推動企業海外拓展、擴大全球經濟影響力的工具。美國彼得森國際經濟研究所的一篇報告認為:“一帶一路”倡議有五個重要的經濟目標:降低交通物流成本,轉移中國過剩產能、裝備和勞動力,推動人民幣國際化,保障能源供應安全,擴大中國商品和服務出口等(8)Simeon Djankov,Sean Miner eds.,“China’s Belt and Road Initiative:Motives,Scope,and Challenges”,PIIE Briefing 16-2,Peterson Institute for International Economics,Mar.,2016,pp.7-8.。

在政治外交層面,中國融資被視為一種“購買性權力”(buying power)或“交易性權力”(transactional power),同時又暗含著謀求“結構性權力”(structural power)和軟實力(soft power)的目的。威廉姆斯·格里姆斯(William W. Grimes)提出,中國通過向接受國提供相比于競爭者更加靈活,甚至不附加條件的基礎設施融資等支持,能夠很容易建立其比較優勢和對接受國的吸引力,從而達到購買“友誼”、獲得政治支持和安全合作的目的。同時,通過對目標國的“誘捕”或制造其對中國的“依賴”,創立新的機制和規則,“一帶一路”倡議可以提升中國的結構性權力(9)William W. Grimes,“The Belt &Roald Initiative as Power Resource:Lessons from Japan”,The Asan Forum,Apr.15,2016,https://theasanforum.org/the-belt-road-initiative-as-power-resource-lessons-from-japan/。一些研究提出,中國融資可以用來支持與中國關系密切的國家,改善和拓展與東南亞國家的合作;通過經濟合作配合中國的地緣政治安全戰略,降低或抵消領土爭端以及中國政治安全行為的負面影響;還可以通過推動和引領基礎設施開發、地區互聯互通等重大項目來塑造中國的政治威望(10)Cheng-Chwee Kuik,“Irresistible Inducement?Assessing China’s Belt and Road Initiative in Southeast Asia”,Council Foreign Relations,Jan.,2022,https://www.cfr.org/sites/default/files/pdf/kuik_irresistible-inducement-assessing-bri-in-southeast-asia_june-2021.pdf。

此外,“一帶一路”倡議本身就是中國國家發展戰略的重要組成部分,而中國融資則是重要的戰略工具。一方面,基于廣大發展中國家的資金缺口和需求,中國融資可以發揮重要的戰略杠桿作用,在拓展中國海外利益、維護產業鏈和供應鏈安全、提升中國的全球影響力上扮演非常重要的角色。另一方面,中國融資被解讀為中國應對美西方對中國的“地區圍堵”(regional encirclement),對沖“亞太再平衡”戰略、“印太戰略”,強化中美地區競爭的重要工具(11)J. M. F. Blanchard,C. Flint,“The Geopolitics of China’s Maritime Silk Road Initiative”,Geopolitics,Vol.22,No.2,2017,pp.223-245.。更夸張的是,用軍事安全的思維來審視“一帶一路”倡議,如有機構報告將“一帶一路”倡議描述為中國尋求海外軍事擴展和推進全球安全戰略的“武器”。基于這一沒有任何依據的假想,中國向一些國家提供貸款和援助的目的是為了攫取全球的港口(用于軍事用途)(12)Daniel R. Russel,Blake Berger,“Weaponizing the Belt and Road Initiative”,Asia Society Policy Institute,Sept.,2020,pp.29-30.。

(二)經濟威脅論

“一帶一路”倡議對地區的影響是東南亞國家的主要關切。盡管中國—東盟經濟合作深化在促進東南亞地區經濟發展上發揮著重要作用,但這并沒有緩解東南亞國家對中國經濟影響的擔心,反而在很大程度上加劇了東南亞國家的疑懼。“一帶一路”倡議被認為將導致東南亞國家加重對中國投資、貿易、貸款、產業鏈、供應鏈等方面的經濟依賴,中國資本、商品、勞工、服務、技術等的大量涌入將對東南亞經濟發展產生抑制作用(13)Cheng-Chwee Kuik,“Irresistible Inducement?Assessing China’s Belt and Road Initiative in Southeast Asia”,Council Foreign Relations,Jan.,2022,https://www.cfr.org/sites/default/files/pdf/kuik_irresistible-inducement-assessing-bri-in-southeast-asia_june-2021.pdf。這在對中國融資的認識上更加明顯。中國融資因為其原則、規范和方式的差異性而被冠以各種標簽,例如不透明、“隱性債務”(hidden debt)、導致腐敗、支持“流氓”國家、環境和社會責任不友好等(14)代表性觀點的包括:Ammar A. Malik,Bradley Parks et al.,“Banking on the Belt and Road:Insights from a New Global Dataset of 13427 Chinese Development Projects”,AidData,Sept.,2021;A. Dreher,A. Fuchs,et al.,“Aid on Demand:African Leaders and the Geography of China’s Foreign Assistance”,AidData Working Paper 3,Williamsburg,2016;A. Isaksson,A. Kotsadam,“Chinese Aid and Local Corruption”,Journal of Public Economics,Vol.159,2018,pp.146-159;S. Brazys,J. Elkink,G. Kelly,“Bad Neighbors?How Co-located Chinese and World Bank Development Projects Impact Local Corruption in Tanzania”,Review of International Organizations,Vol.12,No.2,2017,pp.227-253.。龔雪指出,中國在海外的產業或服務合作總體上是順利的,而中國官方資助的基礎設施開發卻經常出現問題,其中一個重要的原因是中國海外基礎設施融資不透明。“中國在為大型基礎設施提供融資支持上非常積極,而且主要是通過雙邊合作和借助中國金融機構。由于這兩個渠道基本都是不透明的,其他國家反而對來自中國的基礎設施融資越來越擔心。”(15)Xue Gong,“China’s Belt and Road Initiative Financing in Southeast Asia”,Southeast Asian Affairs,2020,p.84.

有研究指出,相比于商業借貸的嚴格標準,中國官方金融機構借貸或擔保助長了一些只追求大體量而甚至無法盈利的項目,在后期的執行中往往會帶來政治、經濟、環境等負面問題,后期的經營和收益不足則直接決定了政府的債務持續性問題(16)Daniel R. Russel,Blake Berger,“Navigating the Belt and Road Initiative”,Asia Society Policy Institute,June,2019,p.14.。類似的觀點還有:“一帶一路”倡議支持的大型基礎設施融資極易推高所在國尤其是小國的債務,從而加劇所在國的財政和債務負擔,反過來,高負債和償債成本又會轉移國家發展支出,從而抑制國家經濟發展(17)全球發展研究中心對68個國家的債務問題進行了分析,認為“一帶一路”融資將加重至少8個國家本已嚴峻的債務可持續性指標,包括老撾、吉布提、馬爾代夫、吉爾吉斯斯坦等。參見JohnHurley,Scott Morris,Gailyn Portemance,“Examining the Debt Implications of the Belt and Road Initiative from a Policy Perspective”,CGD Policy Paper 121,Center for Global Development,Mar.,2018,pp.16-19.。當然,這種認識存在著結構性的問題,因為其更聚焦債務問題,而且關注的大多是短期指標和數據變化,因而忽視了長期的影響。一項關于1995—2015年間東盟六國的債務與經濟增長關系的研究就指出,即使在存在高負債的情況下,東盟國家的公共債務大多轉化為了有效的投資,長遠來看仍促進了經濟增長(18)Pham Thi Phuong Thao,“Impacts of Public Debt on Economic Growth in Six ASEAN Countries”,Ritsumeikan Annual Review of International Studies,Vol.17,2018,pp.63-88.。老撾的債務負擔受到高度關注,也經常被當作中國增加東南亞國家債務負擔的證據(19)Keith Barney,Kanya Souksakoun,“Credit Crunch:Chinese Infrastructure Lending and Lao Sovereign Debt”,Asia &the Pacific Policy Studies,No.8,2021,pp.94-113.。這很大程度上塑造了東南亞國家對中國融資的基本認識。然而,這顯然是夸大了事實。布魯金斯大衛·朵拉(David Dollar)的研究明確指出,老撾的債務風險應該引起重視,但是,東南亞大部分國家財政和經濟狀況是良好的,沒必要過分夸大這些國家的債務風險。如果說對債務負擔和可持續性風險的關注是正常現象的話,那么炒作“債務陷阱論”就是別有用心了(20)David Dollar,“China and the West Competing over Infrastructure in Southeast Asia”,Brookings,Apr.,2020.。在大量媒體、政客包括個別國家的領導人看來,融資是中國控制東南亞國家經濟命脈和戰略資產的重要工具。盡管“債務陷阱論”缺乏事實根據,也遭到了專業研究的駁斥,但其正在成為中國融資在東南亞國家民眾中的一個固化印象。

(三)機遇論和實用主義論

盡管關于中國融資的負面論調廣為流傳,但并不能完全代表東南亞國家的主流認知。東南亞國家存在著大量理性的聲音,主張客觀認識中國融資,科學評估中國融資帶來的收益和風險。默罕默德·薩德斯迪克(Muhammad Saad Siddiqui)指出,沒有證據證明中國在設置“債務陷阱”,相反,借款國在中國融資上發揮著決定性的作用。“極個別的債轉股案例確實會增加對中國貸款的疑慮,但看不出中國的目標是為了控制這些資產。因此,東南亞國家應該保持理性,不應受‘債務陷阱論’蠱惑和干擾,這樣才能更好利用中國帶來的機遇。”(21)Muhammad Saad Siddiqui,“Seeing through Smoke:Why the Debt-Trap Narrative Is a Distraction”,Fulcrum,Jan. 8,2021,https://fulcrum.sg/seeing-through-smoke-why-the-debt-trap-narrative-is-a-distraction/印尼一些學者指出,中國投融資確實存在一些負面影響,但更應看到其帶來的機遇遠遠大于問題,東南亞國家不應因為對不存在的問題的疑慮而放棄與中國的合作(22)Cahyo Pamungkas,Saiful Hakam,Devi Tri Indriasari,“Between Fear and Hope:Belt and Road Initiative in Southeast Asia”,Chinese Journal of International Review,Vol.2,No.1,2020,pp.1-20.。這種認知塑造了東南亞國家在中國融資上的實用主義立場,其表現為東南亞國家更傾向于謹慎地審視、利用和管控中國融資,最大程度地平衡融資收益、風險及內外部影響間的關系。一些學者指出,東南亞國家應對“一帶一路”倡議的方式是多種策略的混合,不同國家對具體項目,經常在拒絕(resisting)、平衡(balancing)、合作(cooperating)、接觸(engaging)、搭便車(bandwagoning)、推諉(buck-passing)、對沖(hedging)等各種策略選擇中游走(23)Jenn-Jaw Soong,“Perception and Strategy of ASEAN’s States on China’s Footprints under Belt and Road Initiative (BRI):Perspectives of State-Society-Business with Balancing-Bandwagoning-Hedging Consideration”,The China Economy,Vol.54,No.1,2020,pp.1-8.。例如,有學者認為印尼、菲律賓采取的是“對沖+平衡”的策略,越南采取的“對沖+抵制”的策略,泰國則主要表現為“合作+對沖”的策略,緬甸的表現為政治轉型期“政府—市場—社會關系”重塑引發的復雜反應,馬來西亞的表現則是因為中國或“一帶一路”議題與馬來西亞國內政治交織,最終塑造了當地對“一帶一路”倡議的基本認知(24)Tirta Nugraha Mursitama,Yi Ying,“Indonesia’s Perception and Strategy toward China’s OBOR Expansion:Hedging with Balancing”,The China Economy,Vol.54,No.1,2020,pp.35-47;Van-Hoa Vu,Jenn-Jaw Soong,Khac-Nghia Nguyen,“Vietnam’s Perceptions and Strategies toward China’s Belt and Road Initiative Expansion:Hedging with Resisting”,The China Economy,Vol.54,No.1,2020,pp.56-68;Wen-Chih Chao,“The Philippines’ Perception and Strategy for China’s Belt and Road Initiative Expansion:Hedging with Balancing”,The China Economy,Vol.54,No.1,2020,pp.48-55.。

由上,作為“一帶一路”倡議的重要象征,中國融資在東南亞國家引發了廣泛的關注、質疑和爭議。理性與非理性、正面與負面、積極與消極的認知共同構成了東南亞國家對中國融資的認知圖景。這其中的“羅生門”加劇了東南亞國家對“一帶一路”倡議和中國的認知差異和信任赤字,中國融資的標簽化和政治化正在成為影響東南亞國家政治和政策的重要因素。因此,如何透過這一認知“迷霧”客觀認識中國融資的作用,確定是否與中國進行融資合作,是東南亞國家和中國共同面臨的重要問題。要回答這些問題,需要理清東南亞國家債務問題的根源、本質及其與中國融資的相關性。基于此,本文接下來將對東南亞國家的債務問題進行研究,并分析中國融資在東南亞的現狀、作用和問題,在此基礎上,嘗試通過事實和數據探討中國融資與東南亞國家債務問題的相關性。

二 東南亞國家債務問題的根源、現狀與議題化

1997年東南亞金融危機給東南亞國家留下了難以磨滅的記憶,也深刻塑造了其對國家債務和外部借貸的認知和政策。近年來,隨著老撾、馬來西亞等國家債務指標的變化,東南亞國家的債務問題再次受到高度關注,尤其是“一帶一路”倡議在東南亞的推進也對東南亞的融資環境產生了重要影響。對債務問題的擔心、對中國的疑慮及大國地區競爭的加劇等因素共同塑造了東南亞債務問題的話語,包括關于中國融資與東南亞債務問題相關性的不實話語。盡管各方對這些不實話語進行了回應,但對東南亞債務問題的本質以及中國在當地融資的深入研究仍相對缺乏。知識供應的不足是謠言、誤解持續蔓延的一個重要原因。

(一)1997年金融危機以來東南亞國家的債務發展

東南亞國家債務問題有其深刻的歷史根源。1997年東南亞金融危機對東南亞國家造成嚴重沖擊,本幣貶值、資本流出、稅收減少、利息成本增加、金融和企業部門的系統性風險等給東南亞國家財政和流動性帶來嚴峻壓力。財政赤字加劇導致國家公共支出減少,進而對國家民生保障和社會穩定造成直接影響,使東南亞金融危機的影響逐漸擴大到政治和社會領域。在這一現實挑戰下,大部分東南亞國家(除了柬埔寨、印尼、老撾)采取擴張性財政政策,進而帶動了東南亞國家債務需求的擴大(25)HomiKharas,Sudarshan Gooptu,“Managing the Debt Burden in Southeast Asia”,in Nick J. Freeman ed.,Financing Southeast Asia’s Economic Development,Singapore:Institute of Southeast Asia Studies,2003,p.36.。

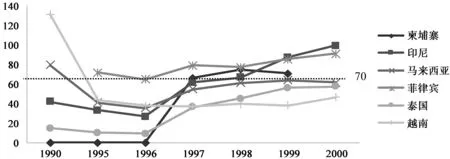

如圖1所示,1996年以來,東南亞一些國家的公共債務快速增長,印尼和泰國公共債務占GDP的比重增加了三倍;為應對危機,馬來西亞大舉發債,導致公共債務快速增加。截至2000年底,印尼、菲律賓、馬來西亞、泰國四個東南亞國家的公共債務占GDP的比重超過了60%。1997—2000年,印尼、泰國、越南、柬埔寨等用于利息償還的支出大幅增加,尤其是印尼,其利息支付支出占政府支出的比重達到21%,比1995—1996年間的9.5%增長了一倍多。1995—1996年,泰國用于利息支付的支出僅占政府支出的1%,但在1997—2000年則達到了7%。而地區內中低收入國家尤其是老撾的債務形勢更為嚴峻,1997年老撾公共債務占GDP的比重高達282.8%;1997年菲律賓的負債率接近80%,到2000年時則超過了90%(26)Homi Kharas,Sudarshan Gooptu,“Managing the Debt Burden in Southeast Asia”,in Nick J. Freeman ed.,Financing Southeast Asia’s Economic Development,Singapore:Institute of Southeast Asia Studies,2003,pp.37-38.。

圖1 1990—2000年東南亞國家公共債務占GDP的比重 (單位:百分比)說明:因有些國家缺少部分數據,圖中線條存在不完整之處。資料來源:作者根據以下資料計算后繪制:世界銀行;HomiKharas,Sudarshan Gooptu,“Managing the Debt Burden in Southeast Asia”,in Nick J. Freeman ed.,Financing Southeast Asia’s Economic Development,Singapore:Institute of Southeast Asia Studies,2003.

21世紀以來,東南亞國家經濟開始快速恢復增長,國際金融和發展融資需求的擴大推動著東南亞國家的債務形勢也發生新的變化。第一,公共債務規模整體上出現較大幅度增長。在世界經濟金融化的大背景下,得益于東盟自由貿易區和東盟經濟共同體的投資帶動效應,東南亞國家無論是中高收入國家還是中低收入國家從國際和國內獲得的融資都大幅增加。

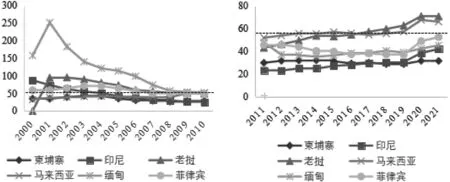

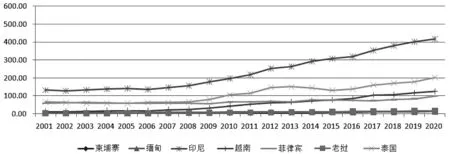

雖然債務存量在增加,但東南亞國家負債總體在合理區間。如圖2所示,2001年,緬甸、菲律賓、印尼四國政府負債率超過了50%,而緬甸則高達251%;到2011年,除了馬來西亞之外(51%),其余國家政府負債率都降至50%以下。從2001年到2021年的20年中,三次全球性的經濟震動都不同程度地推動東南亞國家負債率的上升,例如受2008年全球金融危機、2014年全球大宗商品價格暴跌以及世界經濟波動的影響,東南亞國家的負債率有所增加,2020年新冠肺炎疫情進一步凸顯了這一趨勢。2021年,老撾、馬來西亞、菲律賓三國政府負債率再次超過50%,其中,馬來西亞和老撾超過60%的馬斯特里赫特警戒線。地區融資格局和國家融資結構出現了重要變化。21世紀以來,全球處于低利率時代,世界經濟金融化加速,除了緬甸、老撾等外,東南亞國家國內金融市場不斷發展,國內融資能力和融資規模持續擴大。雖然流向東南亞地區的官方融資整體上在下降,但東南亞經濟活力的釋放吸引了更多國際金融資本流入。

圖2 2000—2021年東南亞國家政府負債占GDP的比重(單位:百分比)資料來源:IMF,World Economic Outlook Database,https://www.imf.org/en/Publications/SPROLLs/world-economic-outlook-databases,June 1,2023.

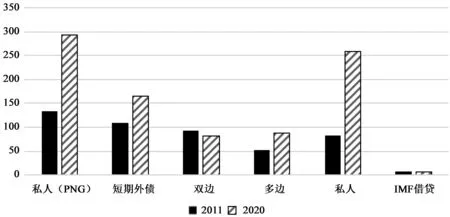

根據世界銀行的數據,2011年,東南亞七國的外債存量為4780億美元,2020年增至8933億美元,其中占比最大的是非擔保私人外債,增幅最大的是私人公共外債,私人外債在總體外債中的比重達到62%;相比之下,來自官方機構的債務增幅不大、比重不高,多邊機構的外債占比為10%,雙邊官方的公共債務占9%,而且相比于2011年,來自雙邊官方的外債無論是存量還是比重都在減少(見圖3)。這反映了兩個重要事實:一方面,美西方國家官方融資在快速下降,而中國逐漸成為東南亞國家雙邊官方融資的主要提供者,這一結構性的變化使中國融資受到了高度關注。但另一方面,中國與東南亞國家雙方官方債務在東南亞整體外債中比重很低,因為中國對東南亞國家的貸款主要是官方貸款,這意味著中國貸款在東南亞國家整體外債中比重很低。

圖3 2011—2020年東南亞國家外債變化(按外部債權人構成)(單位:十億美元)說明:私人(PNG)指非擔保私人外債,短期外債指償付期限小于或等于一年的外債,雙邊、多邊和私人分別指歸屬雙邊官方債權人、多邊官方債權人和私人債權人的公共外債。資料來源:World Bank,International Debt Statistics,https://www.worldbank.org/en/programs/debt-statistics/ids,July 1,2023.

(二)總體債務形勢

東盟十國中既有發達國家,也有新興市場國家,還有國際金融機構界定的符合多邊機構援助的中低收入國家,因此,對東南亞國家債務的分析需要不同的可持續性分析框架。從國際橫向比較和歷史縱向比較來看,東南亞國家整體上并不存在嚴重的債務問題,而且得益于出口擴大和外匯增加,東南亞國家外債處于可持續水平,具有較強的應對外部沖擊的能力(27)Matthieu Liorca,“External Debt Sustainability and Vulnerabilities:Evidence from a Panel of 24 Asian Countries and Prospective Analysis”,ADBI Working Paper 692,Mar.,2017,p.12.。目前受到較高關注的國家是馬來西亞、印尼、菲律賓、老撾和柬埔寨。其中一個主要的觀點是,中國為當地提供鐵路、電力項目等大型基礎設施融資,將導致這些國家背負沉重的債務負擔。然而,基于債務可持續性分析可以發現,這種觀點無視或者夸大了東南亞國家的債務負擔,也明顯夸大了中國融資在東南亞國家債務中的比重。

根據國際貨幣基金組織的債務可持續性分析報告,東南亞國家的公共債務總體上都處于可持續水平。具體到不同國家,雖然存在著各種炒作柬埔寨債務的論調,但柬埔寨的債務狀況事實上是地區內較好的。2019年,柬埔寨的公共債務負債率為28.2%;受疫情影響,2020年柬埔寨公共債務出現溫和增長,據IMF估計,在2030年之前可能上升至35%,這意味著其公共債務和外債風險中長期內都處于低水平(28)IMF,“Cambodia”,IMF Country Report No.21/260,Dec.,2021,p.24.。印尼政府負債率從2000年時的87%降至2019年的30.6%,2020—2025年,公共債務預計增至41.3%;在標準沖擊和壓力測試上,印尼公共債務都表現出較強韌性,即使在最差的情景預測中,政府負債率在2025年也將穩定在48.4%(29)IMF,“Indonesia”,IMF Country Report No.21/46,Mar.,2021,p.50.。盡管馬來西亞國內圍繞債務問題進行了激烈的爭論,甚至成為影響國內政治斗爭結果的工具,但其公共債務總體是可持續的(30)IMF,“Malaysia”,IMF Country Report No.21/53,Mar.,2021,p.52.。在疫情之前,菲律賓的公共債務負債總體呈下降趨勢,2019年,菲律賓的公共債務負債率已降至37%;受疫情沖擊,2020年,政府負債率增至49%,據估計2024年將達到58%。盡管如此,由于菲律賓73%的公共債務是以本幣計價,外債主要是優惠性質貸款,因此債務展期等風險相對較低,公共債務基本面是良好的(31)IMF,“Philippines”,IMF Country Report No.21/177,Aug.,2021,p.53.。

由上,東南亞國家的公共債務總體上處于可持續水平,在疫情之前,只有馬來西亞和老撾的負債率分別接近和超過60%,其他國家都在40%左右及以下(見圖2)。由于馬來西亞是具有較高經濟活力的前沿市場國家,相比于其他前沿市場國家乃至發達國家,其負債率則低得多,同時,由于更容易從國內金融市場和國際金融市場獲取融資,其債務本身并不存在結構性的風險。這也意味著,目前東南亞地區只有老撾真正面臨著較大的債務問題。

(三)債務問題議題化

從21世紀以來的債務發展及債務可持續性指標來看,東南亞國家并不存在嚴重的債務問題,即使在疫情嚴重沖擊的背景下,東南亞國家的債務依然是可持續的。然而,自“一帶一路”倡議提出以來,東南亞國家的債務問題卻受到高度關注并出現了明顯的議題化趨勢。債務問題作為一個經濟、政治乃至國際政治議題被廣泛討論,成為全球和國家層面的公共議題。在東南亞地區,一些國家的債務問題主要表現為經濟發展問題,債務受到關注主要是因為其對本國經濟和民生的潛在重要影響,如老撾;一些國家的債務問題主要表現為國內政治問題,被視為國內政治斗爭的工具和議題,是反對黨和社會批評者質疑執政者的抓手,因此在斗爭過程中往往會出現政治化甚至極端化的現象,如馬來西亞;一些國家的債務問題則主要表現為由國家行為與國際規則之間的差異引發的誤解和爭議,例如印尼的國有企業債務和特定用途債務統計標準差異導致的關于“隱性債務”的爭論。

第一個表現是債務問題作為經濟發展議題所引發的關注。老撾近年來不斷增長的債務尤其因為獲得的中國融資而受到高度關注。老撾公共債務尤其是外債超過閾值的現實確實應引起足夠重視。自2000年以來,老撾經歷了快速的經濟增長,但與此同時也伴隨著債務的持續積累。根據世界銀行的數據,2020年老撾的公共債務達到133億美元,占GDP的比重為72%,其中僅能源部門(主要是老撾國家電力公司)的負債就占公共債務的36%。相對于其12億美元的儲備(2021年5月),2021—2025年,老撾每年平均的外債償還額為13億美元,相當于其公共收入的50%。值得注意的是,盡管商業債務(債券和銀行貸款)在全部外債中的比重只有39%,但其占償債的比重達到64%,用于償債的支出是社會發展支出的2.5倍。總體上,“老撾公共債務已經達到嚴重水平,給宏觀經濟穩定帶來不利影響。”(32)World Bank,“Lao PDR Economic Monitor:A Path to Recovery”,Aug.,2021,https://www. worldbank.org/en/news/feature/2021/08/20/lao-pdr-economic-update-august-2021-a-path-to-recovery,pp.26-32.世界銀行將老撾界定為東南亞地區唯一面臨外債危機的國家;2020年,惠譽先后兩次將老撾主權信用評級下調至B-和CCC,穆迪將老撾評級從B3下調至Caa2,將主權債券評級下調至垃圾級(33)Peter Janssen,“Laos’ Big Debt Raises Concerns”,The Banker,Feb.16,2022,https://www. thebanker.com/Laos-s-big-debt-raises-concerns-1645009738。增加的債務負擔加劇了老撾的財政壓力,進一步凸顯了因為疫情等多種因素疊加導致的流動性困境,而償債壓力和違約風險則又導致新資金流入放緩。同時,債務負擔導致國家用于發展的支出減少,從而也帶來了潛在的社會風險。老撾債務問題及其對經濟社會發展的影響引發了較為廣泛的關注。然而,在這一過程中,也出現了明顯的議題轉移現象,即將債務問題本身轉化為其他議題。老撾的債務問題被歸咎于中國的過度甚至有政治動機的借貸。一些研究將老撾債務問題歸咎于中老鐵路貸款和中國對老撾電力公司的貸款(34)Keith Barney,Kanya Souksakoun,“Credit Crunch:Chinese Infrastructure Lending and Lao Sovereign Debt”,Asia &The Pacific Policy Studies,Vol.8,No.1,2021,pp.94-113.。《日本經濟新聞》報道稱:“老撾正在被中國拉入其控制范圍”,“正在成為中國‘債務陷阱’外交的犧牲品”(35)Marwaan Macan-Markar,“Laos Shifts to China Equity from Loans as Party Congress Starts”,Nikkei Asia,Jan. 13,2021,https://asia.nikkei.com/Economy/Laos-shifts-to-China-equity-from-loans-as-party-congress-starts。

第二個表現是作為國內政治議題的債務問題。當債務作為一個重要的公共議題與國內政治尤其是選舉政治糾纏在一起的時候,債務問題就可能成為政治動員、打擊政治對手、轉移矛盾和問題的重要工具(36)周玉淵:《發展中國家債務問題政治化的影響與反思》,《國際展望》2020年第1期。。如圖2所示,2009年之前,馬來西亞公共債務負債率一直在50%以下,然而,受全球金融危機沖擊等因素影響,馬來西亞采取擴張性財政政策,導致其負債率從2008年時的39%大幅增長至近50%,之后還逐年小幅增長,2010—2019年基本處于55%-60%的區間,到2020年則突破了60%的警戒線,達到67%。這一現實使債務問題成為馬來西亞重要的公共議題,也成為國內政治斗爭的重要工具。這集中體現在2018年的大選上。有分析指出,“自馬來西亞建國幾十年以來,國家債務第一次成為馬來西亞國內討論和爭斗的重要議題。”(37)Phar Kim Beng,“The Trillion-Ringgit Puzzle in the Malaysian Election”,South China Morning Post,Mar. 24,2018,https://www.scmp.com/week-asia/politics/article/2138657/trillion-ringgit-puzzle-malaysian-election馬來西亞國內對債務問題的擔憂情緒被馬哈蒂爾領導的希盟所利用,其一方面渲染債務威脅,另一方面攻擊納吉布政府不僅使國家背負重債而且有將國家重要資產賣給他國的風險(38)Liz Lee,“Selling the Country to China?Debate Spills into Malaysia’s Election”,Reuters,Apr. 26,2018,https://www.reuters.com/article/us-malaysia-election-china-idUSKBN1HY076。納吉布政府則聲稱,如果希盟上臺,將導致國家債務達到1.1萬億林吉特的新高(39)Phar Kim Beng,“The Trillion-Ringgit Puzzle in the Malaysian Election”,South China Morning Post,Mar. 24,2018,https://www.scmp.com/week-asia/politics/article/2138657/trillion-ringgit-puzzle-malaysian-election。馬來西亞債務問題的政治化和政治動員是希盟贏得大選的重要因素,馬哈蒂爾政府上臺后也履行承諾,很快暫停東海岸鐵路等重要的基礎設施貸款項目(40)張應進:《馬來西亞債務問題政治化:“債務陷阱論”凸顯的根源》,《國際展望》2020年第1期;Amrita Malhi,“Race,Debt and Sovereignty-The ‘China Factor’ in Malaysia’s GE14”,The Round Table,Vol.107,No.6,2018,pp.717-728.。馬哈蒂爾甚至也警告菲律賓不要陷入中國的“債務陷阱”(41)Raul Dancel,“Beware of China’s ‘Debt trap’,Malaysia’s Mahathir Tells the Philippines”,Strait Times,Mar. 7,2021,https://www.straitstimes.com/asia/se-asia/beware-of-china-debt-trap-malaysias-mahathir-tells-the-philippines。債務問題與選舉政治的結合進一步強化了債務問題的公共議題屬性,馬哈蒂爾政府持續的國內宣傳和爭論促使矛頭指向了中國,中國在一定程度上成為其債務問題的“替罪羊”。

第三個表現是作為國際政治議題的債務問題。在大部分國家,債務本身并不存在問題。以印尼為例,2000年以來的20年,印尼的外債和公共債務都維持在較低和可持續的水平。即使如此,也存在不少關于印尼外債問題的討論甚至炒作。其中,外債透明度是重要的議題,現實中不同國家統計方式的差異進一步放大了這一問題。由于不同國家政府外債結構、公共部門比重、融資方式選擇的差異,政府在統計和申報時也會存在一定差異。這種特殊性或差異性為外界議題炒作提供了空間,尤其是與其他因素比如中國因素結合時,這種議題操弄的概率就大大提升。關于印尼“隱性債務”的議題設置是典型的例子。2021年,在威廉瑪麗學院“援助數據”(AidData)項目等機構公布“中國海外發展融資”數據庫后,出現了大量關于印尼“隱性債務”的討論(42)S. Custer,A. Dreher et al.,Tracking Chinese Development Finance:An Application of Aid Data’s TUFF 2.0 Methodology,Williamsburg,VA:AidData,2021.。《雅加達時報》《亞洲時報》《外交學人》等媒體圍繞中國在印尼的“隱性債務”進行了大量報道,塑造了中國在印尼故意制造“隱性債務”的形象,導致當地對中國的顧慮和質疑進一步加深。然而,正如AidData及一些媒體指出的,所謂“隱性債務”,其實是因為印尼等并沒有把公共部門債務如國有企業的非主權擔保債務以及特定目的用途(SPV)的債務計入政府財政賬單造成的。這一部分債務并沒有被“隱蔽”,因為這些企業財務報表基本是公開的。因此,印尼外債統計方式本身與世界銀行的債務申報要求是一致的,或者說至少符合現行的國際債務統計規則(43)對“隱性債務”的回應參見Deborah Brautigam,Huang Yuan,“What Is the Real Story of China’s ‘Hidden Debt’?”,Briefing Paper,No.06/2021,China Africa Research Initiative,School of Advanced International Studies,Johns Hopkins University,Washington,DC,2021.。因此,對印尼來說,并不存在著所謂的故意隱蔽債務的問題,給中國貼上制造“隱性債務”的標簽更是別有用心。

由上,東南亞國家債務問題議題化的一個共性是都與中國有關。在老撾的案例中,中國被視為老撾債務問題的主要來源,或者是“肇事者”;在馬來西亞的案例中,中國成了馬來西亞國內政治斗爭的“替罪羊”;在印尼的案例中,中國被“編造”了一個“莫須有”的罪名。造成這些問題或者對中國誤解的一個重要原因是,關于中國在東南亞地區債務的共有和權威知識的缺乏。這些知識包括:中國到底為東南亞地區提供了多少融資,中國融資與東南亞國家的債務問題到底有多大相關性,以及中國融資在東南亞發揮了什么作用。

三 中國融資在東南亞:數據與事實

20個世紀90年代,東南亞是中國“大經貿”和“走出去”戰略的首要和重點地區,也是中國海外融資的重要起點。2000年后,中國—東盟自由貿易區和區域一體化推動著中國—東南亞合作不斷深化,也帶動了中國對東南亞融資的擴大和多元化。2013年“一帶一路”倡議提出后,東南亞地區的重要性進一步凸顯,中緬經濟走廊、中南半島經濟走廊等區域性合作以及交通、電力、港口、能源等基礎設施合作推動著中國與東南亞國家融資合作需求的擴大。外界普遍預期,東南亞地區獲得的中國融資將快速增長,中國也將通過融資進一步提升在該地區的經濟影響力。

(一)中國對東南亞的融資支持

2006年以來,東南亞國家外債規模出現了穩步增長的趨勢(見圖4)。2006年,東南亞國家除新加坡、馬來西亞、文萊外的外債存量為2892億美元,與2001年基本一致,到2020年,外債存量達到8933億美元,比2006年增加了2倍多。外債規模最大的國家是印尼、泰國、越南和菲律賓,2020年,四國占地區外債的94.6%(44)World Bank,International Debt Statistics 2020,2021,https://datatopics.worldbank.org/debt/ids/countryanalytical/IDN,Nov.14,2022.。

圖4 2001—2020年東南亞國家外債存量 (單位:十億美元)資料來源:World Bank,International Debt Statistics Database,2021,https://www. worldbank.org/en/programs/debt-statistics/ids,Sep.1,2023.

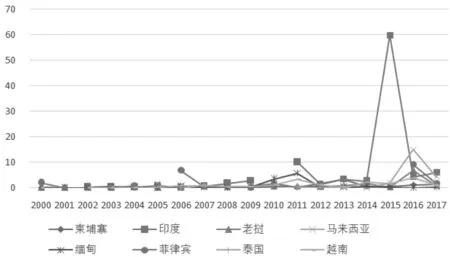

2000年以來,隨著中國—東南亞關系的發展,中國融資也以不同的方式參與這一進程。由于數據獲得的有限性,這里主要以AidData的數據進行趨勢性的分析。2000—2005年,中國對東南亞國家的融資支持處于起步階段。如圖5所示,2000年,中國向東南亞國家提供了25.6億美元融資支持,其中,中國有色集團對菲律賓阿塔拉斯聯合礦業發展公司(Atlas Consolidated Mining &Development Corporation)的貸款占了大頭,達到20億美元貸款。相比之下,在隨后的幾年內,來自中國的貸款總體維持在較低水平,每年約為15億美元。2006—2011年,中國對東南亞的融資支持獲得較大增長,平均年貸款額超過82億美元。2006年的貸款承諾額為87.4億美元,當年最大的一筆貸款是中國進出口銀行向菲律賓提供的60億美元貸款;2011年,中國對東南亞的承諾貸款達到201.6億美元,主要用于印尼、緬甸和越南等國的基礎設施和工業化項目。

圖5 2000—2017年中國對東南亞國家貸款承諾額 (單位:十億美元)說明:因有些國家缺少部分數據,圖中線條存在不完整之處。資料來源:AidData,Global Chinese Development Finance Dataset,Version 2.0,2021.

2013—2017年,在“一帶一路”倡議的大背景下,中國對東南亞國家的承諾貸款大幅增加。2015年,來自中國的貸款承諾額達到645億美元,其中對印尼的貸款承諾額接近598億美元(見圖5)。然而,事實上,AidData統計的兩筆對印尼共500億美元的貸款只是一攬子合作設想,從后來的雙邊合作來看,意向貸款與實際項目之間存在著很大差距。新加坡尤索夫·伊薩東南亞研究所的研究指出,自“一帶一路”倡議以來,印尼只是提出了相對寬泛的領域合作,但沒有與中國簽訂實質性的融資支持項目協定(45)Siwage Dharma Negara,Suryadinate Leo,Indonesia and China’s Belt and Road Initiatives:Perspectives,Issues and Prospects,Singapore:ISEAS Publishing,2018,pp.15-16.。在電力領域,中國對印尼電力公司(PLN)“快車道1期”(2006—2014年)的項目融資和建設占比分別為56%和58%,然而在“快車道2期”(2015—2020年)的占比只有14%和12%,而日本是21%和40%(46)Angela Tritto,“China’s Belt and Road Initiative:From Perceptions to Realities in Indonesia’s Coal Power Sector”,Energy Strategy Reviews,No.34,2021,pp.5-6.。盡管如此,中國向東南亞國家提供融資支持的意愿以及東南亞國家潛在的需求是在增加的,雅萬高鐵、中緬油氣管道、中老鐵路等重大基礎設施項目的落地標志著中國與東南亞國家在融資合作上取得了一些實質進展。

(二)中國在東南亞國家外債中的比重

“一帶一路”倡議實施以來,雖然中國對東南亞國家融資支持的意愿很高,但東南亞國家獲得的中國融資支持并沒有大幅增加,甚至在一些國家是減少的。在一些重大項目尤其是貸款項目上,東南亞國家的反應更加謹慎。中國貸款總量的增加主要是因為與印尼、老撾、菲律賓達成鐵路等大筆貸款項目所致。因此,理清中國在東南亞國家外債中的比重有助于回應當前的一些誤解。

首先,中國向東南亞國家提供的貸款相比于其他地區和國家并不多。根據波士頓大學全球發展政策研究中心2020年的數據,全球獲得中國貸款最多的25個國家中東南亞國家占5個,分別是印尼、菲律賓、越南、老撾、柬埔寨,但在前10個國家中只有印尼一個東南亞國家;在93個獲得中國發展融資的國家中,東南亞國家獲得的發展融資占比為11%(47)根據波士頓大學全球發展政策中心“中國海外發展融資數據庫”的測算,Global Development Policy Center,“China’s Overseas Development Finance Database”,Boston University,https://www.bu.edu/gdp/chinas-overseas-development-finance/,Oct. 23,2022.。根據AidData的數據,中國承諾和意向提供的全球最大50筆貸款中,在東南亞地區主要集中于印尼、菲律賓和馬來西亞三國共5筆貸款(48)作者基于AidData數據庫的統計。,然而事實上,馬來西亞的一筆東海岸鐵路貸款最終取消,而印尼的兩筆共計近500億美元的貸款只是意向而非承諾,接下來幾年間也沒有項目和證據證明這一貸款落地。

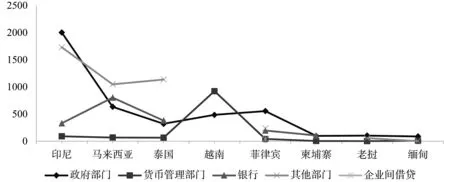

其次,中國貸款在東南亞國家外債中的比重并不高。與非洲中低收入國家不同,東南亞國家大多屬于前沿市場國家,國家經濟穩步增長以及地區經濟活力的釋放使東南亞國家具有更加多元化和便捷的融資渠道。根據IMF的債務數據申報標準,一國外債主要包括政府部門、央行或貨幣管理部門、銀行和其他部門債務。截至2021年12月底,在印尼4150億美元外債中,政府部門的外債占接近一半,其他部門(主要是國有企業)外債略少于政府外債,但也具有相當規模。菲律賓與印尼的外債結構大致相似,政府部門和其他部門外債是國家外債的主要來源。與之相反,馬來西亞、泰國的企業外債或市場融資是國家外債的主要來源,這也反映了這些國家的市場和經濟活力。相比之下,越南、柬埔寨的外債主要是來自政府和銀行的外部借貸,其中越南主要通過央行,柬埔寨的金融機構則占有更高比重(見圖6)。

圖6 2021年底東南亞國家外債存量(按借款人類型)(單位:億美元)說明:老撾、緬甸的數據截至2020年底。另外,因有些國家缺少部分數據,圖中線條存在不完整之處。資料來源:IMF,Dissemination Standards Bulletin Board,https://dsbb.imf.org/,July 1,2023;World Bank,International Debt Statistics,https://www.worldbank.org/en/programs/debt-statistics/ids,July 1,2023.

總體上,東南亞國家的外債主要來自政府部門和其他部門(主要是國有企業)的外部借貸。這主要來源于東南亞國家與國際金融機構和國際金融市場的長期互動關系。相比之下,作為外部債權人,中國對東南亞國家的海外借貸更多是政府間合作意向下的項目合作,中國資金主要是支持具體項目。盡管中國與東南亞一些國家在融資合作上達成了一系列意愿,但從實際項目進展和資金流動來看,來自中國的資金并不高,其在東南亞地區整體外債中的比重實際上很低。由于權威數據的有限性,這里借助AidData統計的債務比重進行初步估算。2000—2017年間,AidData統計的中國貸款數據包括意向額、承諾額、執行額、完成額、暫停額,鑒于意向額、承諾額和暫停額與最終的執行額、完成額往往有較大落差,這里主要借鑒其執行額和完成額的數據。根據其數據,中國對印尼貸款執行額(包括進行中和已完成)為300億美元,AidData分析認為印尼所欠中國債務為222.36億美元,而印尼向世界銀行提交的應償付中國的主權債務為39億美元。由此可以看出,貸款額與實際外債額并非一回事兒,而且存在著較大的差距。對比世行和AidData的數據,印尼所欠中國的實際外債與貸款的比率大致在13%-74%之間。以此類推,越南在34%-109%之間,菲律賓在15%-27%之間,柬埔寨在58%-61%之間,老撾在64%-96%之間,緬甸在117%-127%之間。印尼等國的數據似乎在支持AidData強調的“隱性債務”問題,然而,這主要是因為近年來印尼的國有企業采取越來越市場化的方式進行融資,非主權擔保債務在快速增加,而這部分債務并沒有計入政府部門債務。另外,還應看到,菲律賓、緬甸等提交的主權債務數據還高于AidData的統計。這也證明了所謂的“隱性債務”更多只是統計方式和標準差異導致的。如果將這一技術性問題政治化甚至以此操縱輿論來構陷中國顯然是不道德的。美國布魯金斯學會的研究報告就明確指出:“東南亞主要經濟體在疫情之前的財政狀況普遍較好,在東南亞地區炒作所謂‘債務陷阱外交’言過其實。”(49)David Dollar,“China and the West Competing over Infrastructure in Southeast Asia”,Brookings,Apr.,2020,p.7.

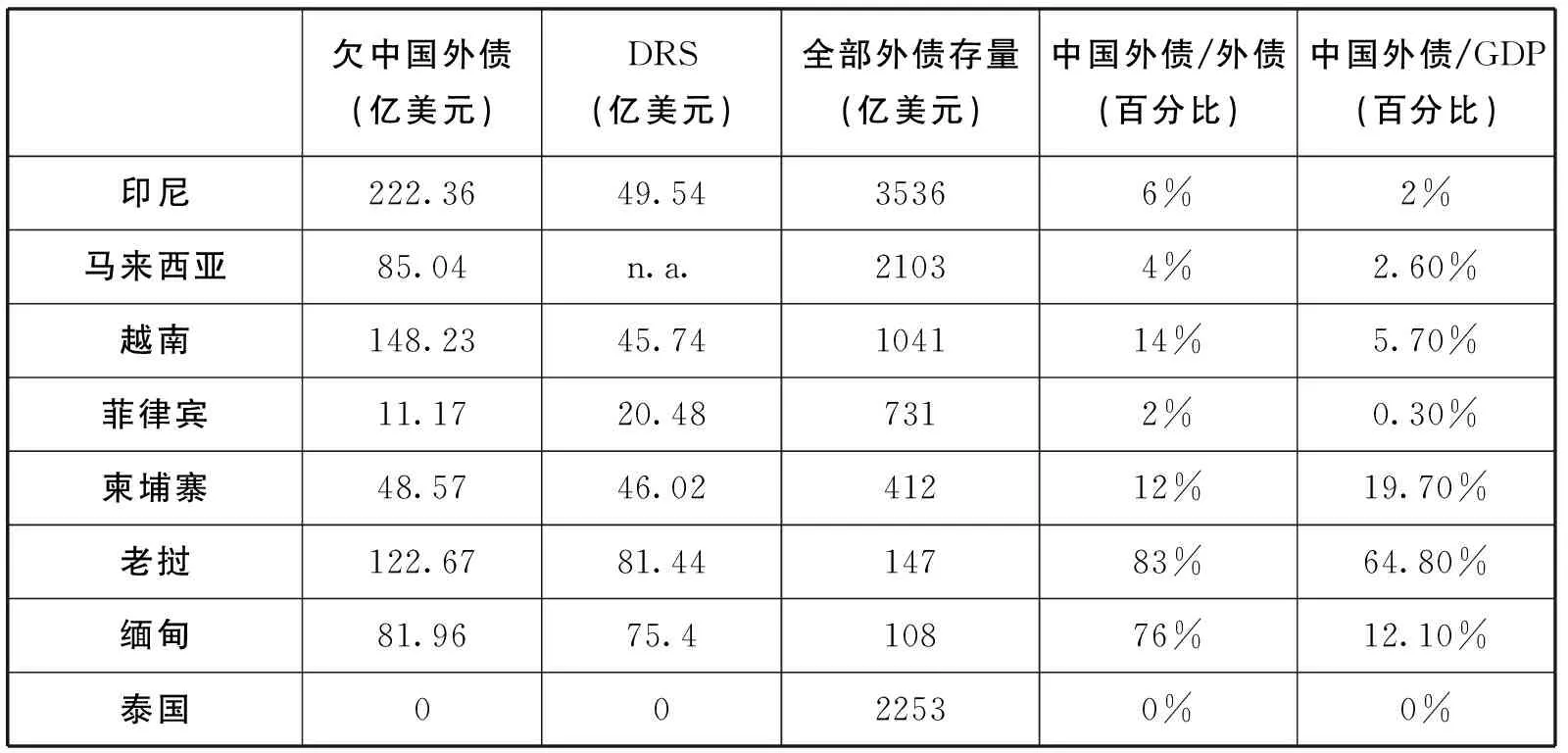

根據AidData的數據,2000—2017年間,東南亞國家(除新加坡、文萊和泰國)對中國的外債約為720億美元;根據世界銀行DRS,東南亞國家總外債為8077億美元,這意味著中國外債在東南亞國家總外債中的占比近9%(詳細數據見表1)。具體到國家,所欠中國債務在菲律賓、馬來西亞、印尼、柬埔寨、越南外債中的比重分別為2%、4%、6%、12%、14%,而泰國選擇主要從國內融資,甚至拒絕了幾乎所有由中國提供融資方案的雙邊合作項目(50)Preechapak Tekasuk,“Has Thailand Fallen into China’s Debt-Trap Diplomacy?”,Medium,July 6,2019,https://medium.com/@preechapak/has-thailand-fallen-into-chinas-debt-trap-diplomacy-344f7b302977。這反映了中國在大部分東南亞國家的貸款事實上并不如外界誤傳的那樣高,“一帶一路”倡議并沒有推動東南亞國家增加從中國的借貸,甚至還導致一些項目中止或者縮減規模。相比之下,中國在緬甸和老撾外債中的比重高很多,分別為76%和83%,這主要與中國向當地提供的大型能源、交通等基礎設施融資有直接關系;同時,這兩個國家獲取外部融資的途徑也相對有限,進而凸顯了中國貸款在外債中的比重(見表1)。

表1 截至2017年底中國在東南亞國家外債中的比重

(三)超越敘事:中國對東南亞融資的實際效果

中國融資尤其是基礎設施融資是中國自身發展經驗和國際合作實踐的集中體現。支持當地發展、通過基礎設施開發賦能國家發展是中國與發展中國家關系的基本理念和方向,融資支持或“資金融通”被視為是踐行這一理念的重要配套工具。中國的資金支持使中國成為全球包括東南亞國家的基礎設施、電力、能源開發、信息通訊、產業發展、互聯互通等重要方面的參與者和利益攸關方。“一帶一路”倡議在促進經濟增長和地區一體化上發揮著積極作用。根據世界銀行的研究,“一帶一路”倡議支持的互聯互通項目將使沿線區域內貿易大幅增加,增幅在4.1%-7.2%之間,而貿易時間縮短將對低收入經濟體和中低收入經濟體產生巨大影響,預計外國直接投資的增幅分別為7.6%和6%(51)世界銀行:《一帶一路經濟學:交通走廊的機遇與風險》,2019年,第53-56頁。。唐納德等研究了“一帶一路”倡議與聯合國2030年可持續發展目標之間的關系后指出,盡管斯里蘭卡漢班托塔港等項目在融資方面存在著負面的聲音,但這些項目在實現多項2030年可持續發展目標上發揮著重要作用(52)Donald J. Lewis,Xiaohua Yang et al.,“Dynamic Synergies between China’s Belt and Road Initative and the UN’s Sustainable Development Goals”,Journal of International Business Policy,No.4,2021,pp.70-73.。

基礎設施投資是東南亞地區經濟增長的基礎動力,是地區國家發展戰略的重要組成部分。然而,根據亞洲開發銀行的估計,2016—2030年,東南亞地區的基礎設施投資需求將達到2.8萬-3.1萬億美元,這意味著,每年的基礎設施投資需求在1840億-2100億美元之間(53)ADB,Meeting Asia’s Infrastructure Needs,Manila:Asian Development Bank,2017,p.xiv.。東南亞國家的融資需求帶動了區域和國際融資供給。日本以及歐美國家曾經是東南亞發展融資的重要提供者,但隨著東南亞國家需求的擴大,傳統的供給出現了明顯的不足。據統計,六個傳統西方國家和機構包括日本、澳大利亞、美國、韓國、亞開行和世界銀行,在解決當前東南亞地區基礎設施融資需求上的貢獻率只有2%(54)David Dollar,“China and the West Competing over Infrastructure in Southeast Asia”,Brookings,April,2020,p.3.。這一現實推動著東南亞國家尋求新的多元的融資來源,這是中國加大對東南亞國家融資支持的重要背景。

第一,中國融資是對地區結構性融資需求的回應。“一帶一路”倡議的實施推動了中國主導或參與的融資機制的發展和完善。一方面,在中國進出口銀行、國家開發銀行等傳統海外融資機構加大對東南亞地區融資支持的同時,中國的商業性金融機構也加大在海外的業務。另一方面,中國—東盟經貿關系的深化帶來了雙方發展戰略對接和地區深度融合的需要,催生了亞投行、絲路基金、中國—東盟投資合作基金、中國—東盟海洋合作基金等新的融資機制。根據美國國際戰略研究中心“亞洲聯通”(Reconnecting Asia)的統計,2006—2019年,在東南亞國家的1500多個基礎設施項目中,有130個項目是由中國出資,104個項目由日本出資,在項目數量上,中國高出其他任何國家。在超過4.5億美元的融資項目中,中國投融資支持的項目有33個,日本為10個(55)轉引自毛維準:《大國基建競爭與東南亞安全關系》,《國際政治科學》2020年第5期。。“一帶一路”倡議很大程度上仍是中國—東盟投融資合作的延續,這和之前的合作并沒有實質性的不同(56)Xue Gong,“China’s Belt and Road Initiative Financing in Southeast Asia”,Southeast Asian Affairs,2020,p.80.。然而,“一帶一路”倡議所帶來的重要改變是新的倡議和機制,尤其是中國政府部門和省份的推動,為一些重大項目的落地提供了條件,包括中老鐵路、中泰鐵路、雅萬鐵路、馬六甲門戶、皎漂深水港、中緬經濟走廊、西哈努克經濟特區等。根據中國政府相關部門的數據,2020年,中國對東盟10國的投資流量為160.6億美元,同比增長23.3%,存量為1276億美元;在中國對外投資流量前20位的國家中有7個是東南亞國家,占對外投資比重的10.1%;另外,中國對“一帶一路”倡議沿線國家直接投資存量前10位的國家中有7個是東南亞國家(57)中國商務部、國家統計局、國家外匯管理局編《2020年度中國對外直接投資統計公報》,中國商務出版社,2021年,第34-36頁。。

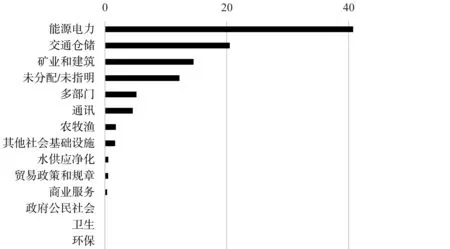

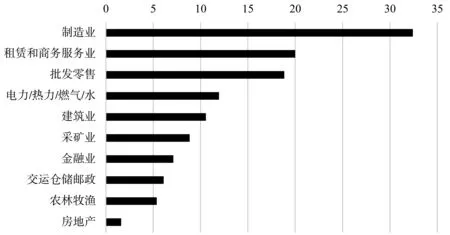

第二,中國融資主要流向電力、交通、產業合作等具有良好經濟效應或可以產生催化作用的領域。根據AidData統計的數據,2000—2017年間,中國對東南亞融資(包括出口信貸、貸款和供應商借貸等)主要流向能源電力、交通倉儲、礦業和建筑等領域(見圖7)。相比之下,中國的投資主要流向制造業、租賃和商務服務業、批發和零售業、電力/熱力/燃氣及水的生產與供應業、建筑業、采礦業等(見圖8)。這意味著中國對東南亞國家的投融資形成了一種多元互補的結構,中國的融資主要流向經濟性基礎設施領域,這些領域如電力、交通倉儲、通訊等往往是國家經濟的基礎和核心條件。以能源電力為例,中國參與東南亞電力基礎設施建設從早期的總工程承包和設備出口擴大到股權投資、金融支持等多種合作方式。中國融資支持在推動老撾打造“東南亞蓄電池”上發揮重要作用。通過南歐江梯級水電站項目、老撾500千伏/230千伏輸變電項目、老撾國家輸電網公司、230千伏及以上電網和周邊國家跨江聯網項目等合作,中國不僅幫助老撾提高了發電能力,還通過跨境聯網合作真正釋放其作為“地區蓄電池”的潛力。在此期間,中國國家開發銀行累計承諾貸款40.9億美元,投放貸款18.06億,支持了老撾13個電站電網項目的建設(58)葉瓊、汪慕涵:《中老能源合作前景廣闊,攜手“打造東南亞蓄電池”》,新華絲路網,2018年2月4日,https://www.imsilkroad.com/news/p/82993.html。1993年,中國企業通過買方信貸融資支持開始進入印尼電力市場;2004年,蘇西洛就任印尼總統后出臺了燃煤電站快速通道1期規劃,中國公司建造了其中90%的項目,為印尼電力發展做出了突出貢獻(59)《印尼電力市場簡介》,2019年12月30日,http://www.tradeinvest.cn/information/4951/detail。根據AidData的數據,2000—2017年,中國金融機構對印尼能源領域的融資支持超過130億美元,其中2013—2017年的融資支持為78億美元,比2000—2012年的總額要多20多億美元(60)作者基于AidData數據庫的統計。。

圖7 2000—2017年中國對東南亞國家融資支持的行業分布(單位:十億美元)資料來源:作者基于AidData數據庫的數據繪制。

圖8 2020年中國對東盟直接投資存量行業分布 (單位:十億美元)資料來源:中國商務部、國家統計局、國家外匯管理局編《2020年度中國對外直接投資統計公報》,中國商務出版社,2021年。

第三,中國融資一定程度上彌補了國際發展融資轉型導致的需求—供給錯位問題,有助于豐富和完善東南亞地區融資結構。發展中國家的融資需求隨著國家發展而不斷擴大,然而,國際發展融資的供給則隨著國際發展理念、世界經濟格局等的演變在轉型變化之中,這帶來了國際發展融資供給與需求的錯位問題。例如,全球氣候變化議程導致對傳統能源融資支持的減少,然而,許多發展中國家事實上依然面臨著基本的能源發展的需求。又如,許多西方國家大幅減少官方發展融資,而鼓勵私營資本或利用國際金融市場來為發展中國家提供發展融資。這確實增加了全球資本的供給和流動便利性,然而,私人資本是逐利和市場導向的,更愿意流向能源、制造業、信息通訊等具有明顯和快速收益回報的行業,而不愿流向公路、鐵路、機場、港口、工業園區等投資周期長、回報相對慢的行業。因而,后者往往需要官方發展融資的支持,包括多邊和雙邊融資機構。在西方國家大幅減少官方發展融資的背景下,中國的發展融資尤其是基礎設施融資很大程度上彌補了這一缺口。同時,中國官方發展融資的存在也有助于平衡東南亞等發展中國家對國際金融市場和私人資本的過度依賴。一些案例顯示,在某些特定的發展中國家,其金融危機或債務危機并不是由官方融資導致的,而往往是由經濟波動中私人資本的流出和不愿意參與債務處置引發的。從東南亞國家的案例來看,中國融資不僅一定程度上契合了這些國家在特定階段的發展融資需求,而且因其官方(政治)屬性,事實上也扮演著維護金融穩定性的重要作用。或者可以說,政治外交關系在一定條件下可以為經濟關系提供戰略保障。最典型的案例莫過于中國與老撾之間的關系,即使在老撾面臨較大債務壓力的情況下,中國官方融資扮演的也是穩定器而非加速器的作用(61)關于中國官方貸款的作用可參見周玉淵:《新冠疫情下國際對非債務救助與中國的角色》,《當代世界》2020年第9期。。

第四,中國與東南亞相關國家正在探索更合理的債務處置方式。近年來,老撾的公共債務問題引發了外界廣泛的關注。老撾由于國家收入低下,外匯儲備稀缺,融資選擇有限,在2020年新冠疫情大流行的沖擊下,經濟增速進一步放緩,導致債務比例進一步惡化。據亞洲發展銀行與世界銀行的相關數據,2020年老撾的公共債務為133億美元,占GDP的比重為73%;2021年公共債務為145億美元,占GDP的比重達到89%;2022年公共債務占GDP的比重已經超過了100%,其中外債達124億美元,占GDP的94%(62)數據參見ADB,“Asian Development Outlook”,2021-2023,https://www.adb.org/publications/series/asian-development-outlook?page=1,Dec. 1,2022;World Bank,“Lao Economic Monitor Oct 2022:Tackling Macroeconomic Vulnerablities-Key Findings”,Nov. 17,2022,https://www.worldbank.org/en/country/lao/publication/lao-economic-monitor-oct-2022-tackling-macroeconomic-vulnerabilities-key-findings。隨著老撾本幣的貶值,債務償還的壓力進一步凸顯。由于中國是老撾最大的債權人,近年來通過中國融資的中老鐵路、水電站等基建項目也是導致老撾外債的主要部分,因此這是外界尤其是媒體大肆渲染老撾的“中國債務陷阱論”和“債務危機論”的原因所在。

應該看到,亞開行、世行以及IMF等權威機構在老撾的債務問題上基本持客觀的立場。從負債率等指標看,老撾確實面臨著嚴重的債務問題和償債壓力,但老撾的債務問題與斯里蘭卡等國還是存在較大不同。一方面,老撾的外債主要是長期外債,且優惠性質較高。中老鐵路主要是由中老鐵路公司(中國企業承擔了主要負債)運營的,老撾政府的負債并不高,但在實際中往往被炒作成由老撾政府承擔所有負債。另一方面,這些債務主要是對中國和多邊機構等官方債權人的(這有助于通過外交、債務靈活安排、新融資支持等方式來緩解債務壓力,避免陷入債務危機),而斯里蘭卡很高比重的外債是商業債權人和債券持有人(相對而言,后者較前者缺少緩沖空間)。從實際的情況來看,2020—2022年,中方通過債務延期、貨幣互換的方式一定程度上“緩解”了老撾的債務壓力,而避免讓老撾陷入債務危機也符合中國的地區戰略利益。由上,從基本的數據和事實可以得出結論:除了老撾,東南亞國家基本不存在外界炒作的嚴重的債務問題,中國在東南亞地區整體的外債結構中比重很低,炒作所謂東南亞國家“債務陷阱論”要么是夸大其詞,要么是別有用心。盡管貸款的規模并不大,但相對于其經濟總量和外債規模,中國確實在老撾和緬甸的外債結構中占有很大比重。這一方面是由兩國外部融資來源的有限性決定的,另一方面,由于其經濟總量小,一個大型的基建項目就可能直接推高其債務水平。對這些國家而言,固守債務控制導向的政策還是選擇發展導向的政策,是其面臨的現實問題。僅僅用債務問題的思維來審視這些國家的發展決策,只關注短期問題而無視長期效果,并非認識債務與發展關系的科學方法。對中國而言,由于“債務陷阱論”以及各種負面炒作,中國融資的積極效果并沒有被充分認識。克服這其中的知識缺陷和認知障礙,是當前中國與東南亞國家融資合作的前提和重要任務。

結 語

著名的發展問題專家布羅蒂加姆教授曾經形象地指出,“債務陷阱論”就像病毒一樣快速傳播,在世界范圍內制造了一個又一個“羅生門”(63)Deborah Brautigam,“A Critical Look at Chinese ‘Debt-Trap’ Diplomacy:The Rise of a Meme”,Area Development and Policy,Vol.5,No.1,2020,pp.1-14.。“債務陷阱論”帶來的是恐懼、陰謀論、反智主義,這導致中國融資的話語被重新建構,社會民眾被誤導和動員,彼此的不信任感由此加劇。與“債務陷阱論”等導致的認知“迷霧”相對應,東南亞國家債務問題的事實是非常清楚的:在東南亞并不存在所謂的“債務陷阱”外交論。正如在斯里蘭卡,在肯尼亞,在烏干達,在太平洋島國一樣,“債務陷阱論”已經被證明是虛假的宣傳。

為什么虛假的“債務陷阱論”可以如此快速傳播,這是值得思考的。一個重要原因在于,這是對現實問題的映射,“債務陷阱論”為利用、指責甚至妖魔化中國提供了工具。一方面,作為官方債權人或國家行為,中國海外發展融資的不斷擴大是一個基本事實。尤其是在西方國家官方發展融資縮減、國際發展融資理念和實踐轉型的大背景下,中國融資的逆勢擴張凸顯了中國的特殊性,導致中國成為新的焦點。當中國海外融資遇上“中國威脅論”,當中國海外融資中的新問題與中國對外合作中的老問題交織疊加,對中國海外融資的認識就會更加復雜化。另一方面,“債務陷阱論”的煽動性為債務問題和中國議題的政治化創造了條件。媒體可以此來博取眼球,政客可以此進行政治動員獲得選票,競爭的國家則可以此來抵消中國的海外影響。這些合力共同造就了“債務陷阱論”的持續傳播,以及對中國的認知“迷霧”。

東南亞國家在面對中國融資上展現了其自主性和決策理性。印尼的認可、馬來西亞的拒絕、老撾的擁抱、菲律賓的理性,都是基于自身國家利益和現實的政策選擇。東南亞國家一直是在“機遇論”和“威脅論”主導的輿論環境中進行平衡和理性的選擇。類似“債務陷阱論”之類的話語,可能會暫時影響一些東南亞國家的認知乃至某些項目上的決策,但不會改變東南亞國家的決策文化和利益取向。東南亞國家與中國的合作本身就是不斷破除認知“迷霧”的過程。然而,對于中國而言,“債務陷阱論”所折射出的“一帶一路”倡議合作中的問題是值得關注的,包括融資透明度、一些國家的債務可承受性、國內政治環境、社會層面的認知和風險、債務可持續性與發展可持續性的平衡關系、中國實踐與國際發展理念的兼容性等。未來中國的海外融資合作應該正視這些問題,適應國際發展理念和規則的變化,提升國際化和本土化水平,推動構建高質量的中國海外融資合作新模式。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

環球時報(2022-12-14)2022-12-14 16:46:27

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38