股價創新高 估值直逼蘋果 微軟是美股“三高”中幾乎完美的選擇

2023-11-11 16:02:50陳杰瑞(JerryChen)

證券市場紅周刊 2023年41期

陳杰瑞(Jerry Chen)

伯克希爾·哈撒韋副董事長查理·芒格99歲,但仍然精神敏銳,愿意嘗試新鮮事物,在11月初做了他人生中第一次播客節目。

主持人Ben和David在節目中與芒格探討了一個當前備受關注的問題:隨著電動技術的顛覆性創新,今天的一些企業,比50年前更有投資價值嗎?

芒格以伯克希爾持倉的電動車為例,認為會有一兩家電動汽車公司成為贏家,其他的則不具備可能性了。芒格還提到,“可能你在買入一只股票的5年后,才發現它是一家偉大的企業。”“你需要不斷的閱讀、思考和走訪。”

正因為持有很多偉大的公司,伯克希爾·哈撒韋構建了一個安全、增長、低估的優質公司的組合。11月4日公布的三季報顯示,伯克希爾的78%的股權投資公允價值投資于5家公司:蘋果、美國運通、美國銀行、可口可樂和雪佛龍公司,且持倉與上個季度相比沒有變化。

不過,因為經營業務受到地緣政治沖突、供應鏈中斷以及加息的影響,證券投資浮虧241億美元。但伯克希爾的保險業績保持增長,三季度運營利潤107.6億美元,同比增長40.6%。

以伯克希爾為代表的美國價值股,隨著加息結束,將會迎來上漲。本周給本刊撰文的投資人杰伊·佩洛斯基認為:“市場正在取得良好的進展。”

主持人李健

如果要在美股中找出一只“ 高市值、高增長、高利潤率”的公司,股價剛剛創下歷史新高的微軟幾乎是一個完美的選擇。

微軟三季度(公司2024 財年一季度)財報顯示,公司實現營收565億美元,實現每股收益(EPS)3 美元,兩者均創歷史新高,同比漲幅分別為13% 和27%!

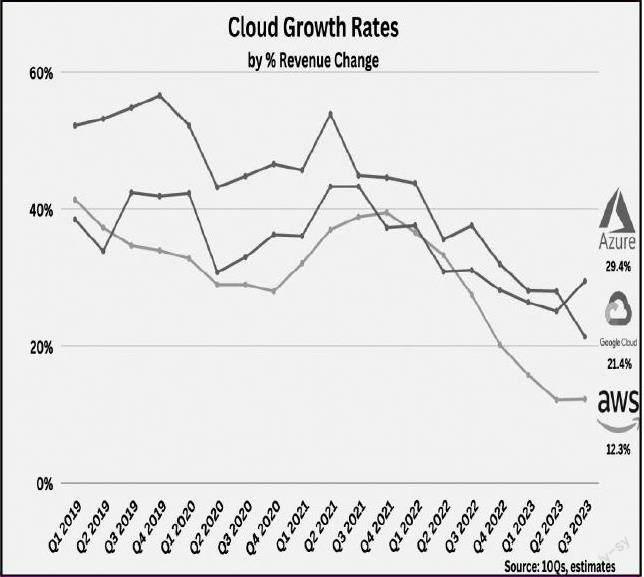

三大業務板塊的收入全部好于預期,其中智能云業務(包括Azure、GitHub、服務器產品、企業和云服務)收入達到243 億美元,同比增長19%,其占總收入的比重由2018 年的29% 升至43%。而最大的亮點當數Azure 收入同比增長29%!Azure在云服務“三國殺”中率先實現增速回升,且其市場份額大有趕超行業老大亞馬遜AWS 的趨勢。

此外,生產力及業務流程(Office,LinkedIn 等)實現186 億美元的收入(+13%),穩定貢獻總營收的約三成。而個人計算部門(Windows、Xbox、Surface、Bing 和在線廣告)的收入為137 億美元(+3%)。

經歷過PC 時代的輝煌,也遭遇過移動互聯網時代的落寞,微軟在2010年代中期通過全力發展云業務再次重回巔峰。

而就在今年,微軟又一次完成了華麗轉身,將自己推向了AI 技術革命的最前沿,這都要歸功于過去五年對Open AI 累計“ 僅”130 億美元的投資(收購動視暴雪耗資690 億美元)!

其實把這筆投資稱為“ 深度合作”可能更恰當。微軟提供資金、基礎設施和算力支持,以此換取OpenAI49% 的股份、未來利潤分成,以及成為OpenAI 的獨家云服務提供商。兩者的合作可能成為微軟新的增長引擎,這主要體現在三個層面。

首先,OpenAI 將提升微軟云計算服務的吸引力和需求。若用戶通過Azure 接入OpenAI,即可以運行與OpenAI 同樣的模型,同時還能確保安全、可靠、合規和數據隱私(相較于初創企業而言)。從財報結果來看,對ChatGPT 等大語言模型的需求明顯提升了微軟在云計算領域(Azure)的營收和市場份額,至少已經將老對手谷歌甩在了身后。

實際上,除了對OpenAI 的獨家訪問權,Azure 還支持Meta 的Llama2 大型語言模型(LLM),有望給用戶帶來更多的選擇和更低的成本。這也可以看出微軟一直致力于將Azure 打造成面向全世界的AI 超級計算機。

第二,如果說Azure 構建的是面對企業和開發者的AI 服務體系,那將AI 技術與自身更多產品的整合( 如每月30 美元的Microsoft 365Copilot、搜索引擎等),不但可以激活部分已經邊緣化的產品銷售,更是將人工智能普及至了普通消費者,有望重新定義工作模式和生產力。富國銀行估算,上述一系列整合將使微軟營收每年增加300 億美元。

第三,OpenAI 的商業前景有望給微軟帶來巨大的潛在利潤。OpenAI的CEO 表示公司全年營收將達到13 億美元,相比于去年的2800 萬美元增長45 倍,但這還只是起步階段,人們已然看到了AI 商業化的美好前景,公司的估值已經從4 月時約300億美元飆升至約800 億美元。隨著OpenAI 宣稱“ 人人都能做自己的GPT”并著手構建大模型生態(GPTstore),規模效應有望逐步降低高昂的開發和維護成本。這些都意味著和OpenAI 之間有收入和利潤分享協議的微軟在未來有“躺著賺錢”的可能。

退一萬步講,即使130 億美元投資的回收需要更長周期,但先發優勢和“護城河”將幫助微軟鞏固在AI時代的領先地位。

同時微軟在收入節節攀升的同時,進行了良好的成本控制,公司三季度的毛利率升至71%,處于過去10 年以來的最高水平,凈利潤率保持穩定增長接近40%,高于近98%的同業競爭對手,并且在美股“七巨頭“中高居第一。

數據來源:Gurufocus

公司預計強勁的AI 需求將提振2024 財年下半年的業績,且AI 相關業務的毛利率增長將比云轉型時期更快。同時由于完成了對動視暴雪的收購,公司還預計未來季度游戲部門將產生出色的協同效應。

值得注意的是,微軟的ROCE(資本運用回報率)升至12 年以來最高的35%,在主要龍頭股中高于除蘋果(53%)外的其他所有公司,并高于93% 的同業水平,這意味著微軟可以憑借其投入的龐大資本輕松實現相當可觀的收入增長。

強勁且穩健的盈利能力也體現在股價上。

剛剛創下歷史新高的微軟市值接近2.7 萬億美元,蘋果2.8 萬億美元的龍頭地位又一次遭到挑戰。在過去的10 年中微軟累計漲幅高達854%,遠超同期標普500 的147%,今年的累計漲幅為57%。

來源:Tradingview

根據Tipranks的調查,32位分析師中有31位對微軟給出“買入”評級,對未來12 個月股價預測的平均水平在408美元,而最高的預測價為450美元。這意味著以當前360 美元的價格計算還有13%-25% 的上漲空間。(作者系嘉盛集團資深分析師。文章僅代表作者個人觀點,不代表本刊立場。文中所提個股僅做分析,不做投資建議。)