菜鳥:先變身,再上市

2023-11-15 09:34:59徐弢

第一財經 2023年11期

關鍵詞:物流

徐弢

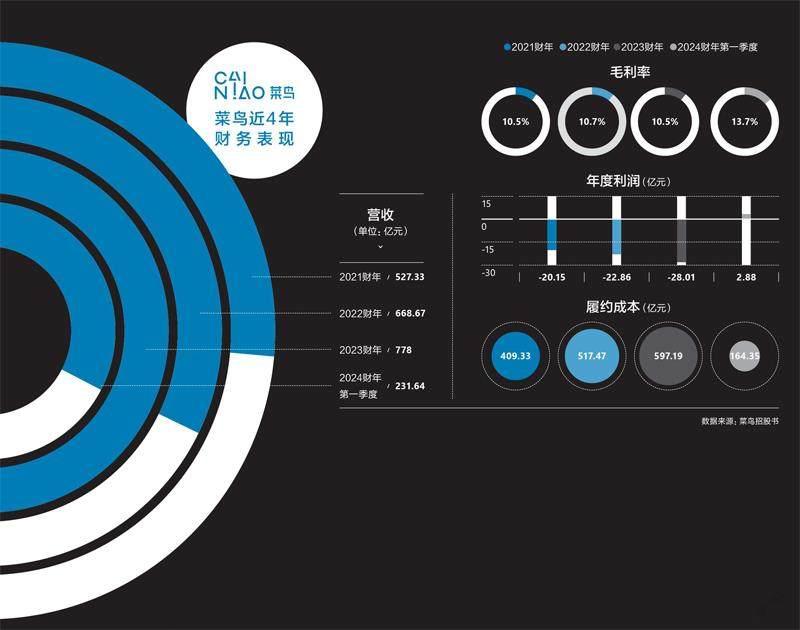

數據來源:菜鳥招股書

港交所很快就要集中迎來3家中國快遞公司上市:極兔、順豐和菜鳥物流。

快遞是不是個好生意先打個問號,可以肯定的是它是個有趣的生意。在電商出現之前,物品的流動鏈條是從工廠到區域性的交通樞紐,再分發到各省市的分銷商倉庫,最后到達消費者手中。當時,市值最高的物流公司是那些能夠大批量運送貨物的公司,比如DHL、UPS、德邦物流。當時,這些公司也喜歡把倉庫和中轉站建在遠離城市的地方,那里的土地價格和人力價格都更便宜。

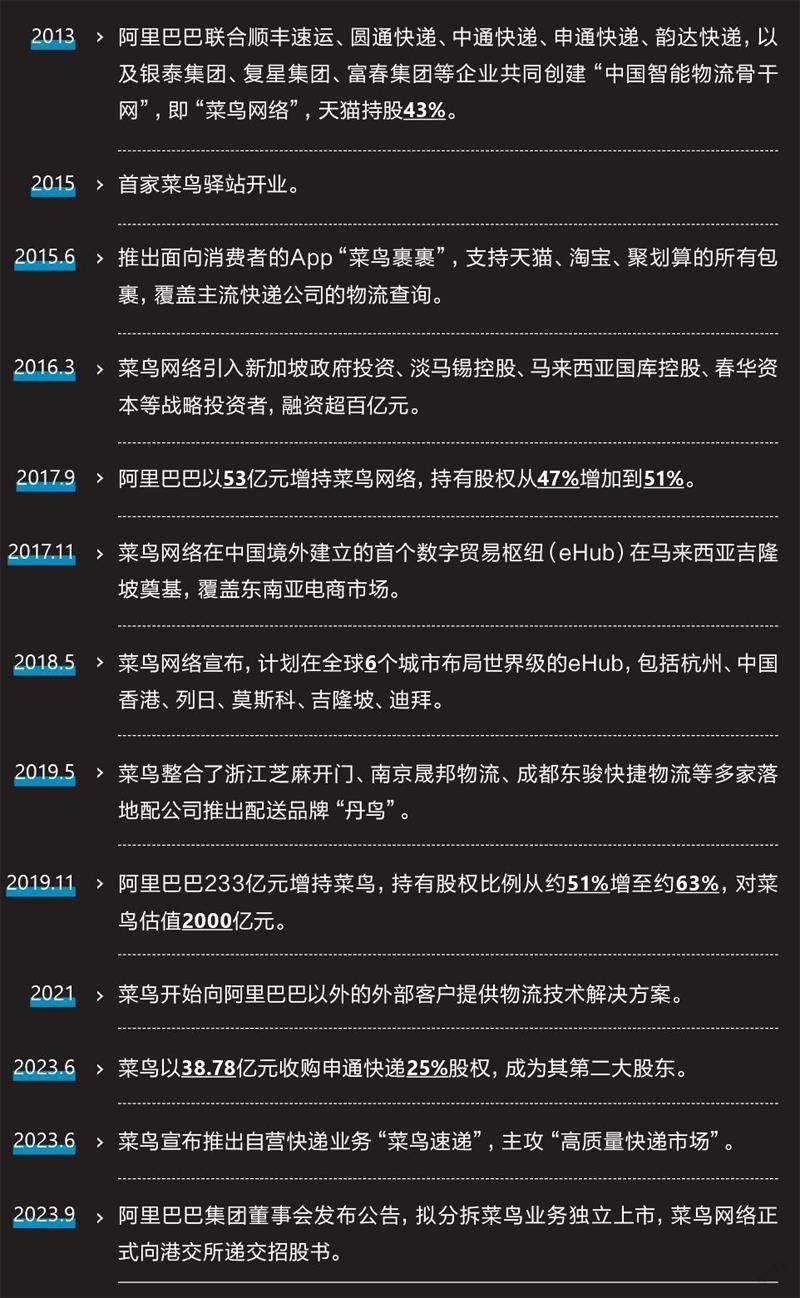

菜鳥大事記

數據來源:根據公開報道整理

電商出現之后,物品的流動方式就改變了,很多從工廠流水線上下來的產品不再需要經歷層層分銷,而是在電商平臺甚至工廠的倉庫就直接打包,以小包裹的形式分發到全國用戶手中。這個過程中,“三通一達”(指申通、圓通、中通和韻達)崛起了。和德邦們不同,它們喜歡把倉庫建在大城市周邊,有時候還會在用戶家門口再租個門面房當倉庫。與此同時,它們不再稱自己是物流公司,而是自稱“快遞”。

物品的流動方式不斷變化,經營物流生意的公司因此會不斷面臨投資風險,只有那些及時洞察到趨勢和能夠高效分配資源的公司才能勝出。

菜鳥原本只是一個提供信息撮合的平臺,讓有物流需求的一方對接到提供物流服務的一方。然而隨著阿里巴巴的“1+6+N”架構改革,菜鳥成為那個被拆分出來的1/6,同時它也將是阿里巴巴拆分以來第一個上市的業務。上市前,菜鳥改變了自己的商業模式,加入這場有趣卻充滿風險的生意。

從平臺到自營

2013年成立之初,菜鳥的定位是面向快遞公司提供訂單需求、數據支持,以及自動分揀機器人等智慧物流設備的平臺型公司。其上游是阿里系的電商訂單,下游是三通一達等快遞公司。事實上,除了阿里巴巴出資,申通、圓通、中通和韻達也在菜鳥成立時各出資了5000萬元,占股1%。

當時,菜鳥自稱“菜鳥網絡”,強調自己在物流需求和物流資源之間的連接屬性。三通一達等快遞公司也樂于加入這個網絡,承接來自阿里系的電商訂單。

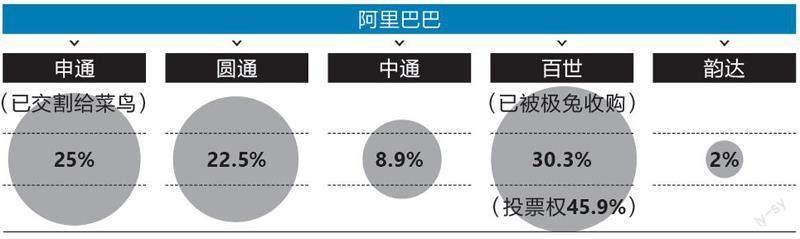

阿里巴巴在“四通一達”快遞公司中的持股

數據來源:根據各公司公告及公開報道整理

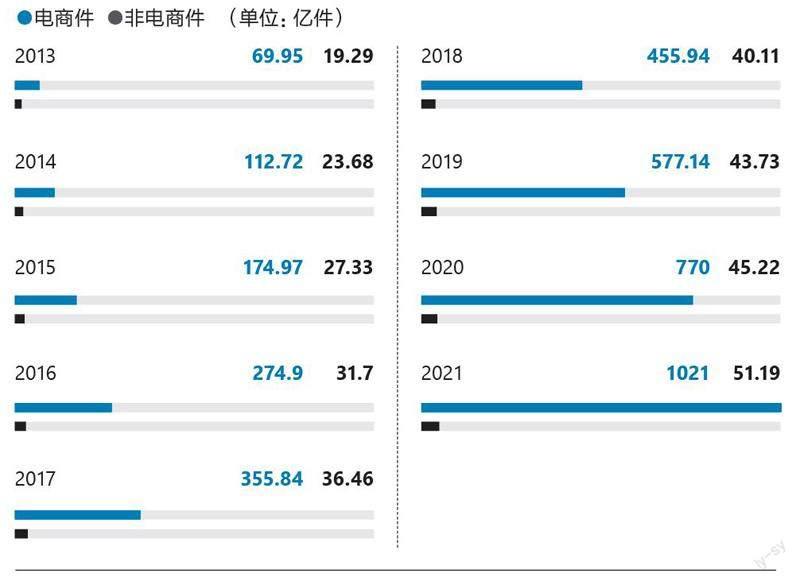

過去10年是電商訂單量碾軋非電商訂單量的10年。根據國家郵政局的數據,菜鳥成立的2013年,中國快遞業中的“電商件”已經達到69.95億件,超過“非電商件”的19.29億件。之后10年間,雖然兩個細分市場都有所成長,但非電商件的市場規模在2021年只達到了51.19億件,電商件則在2021年增長到了1021億件,與非電商件拉開了兩個數量級的差距。

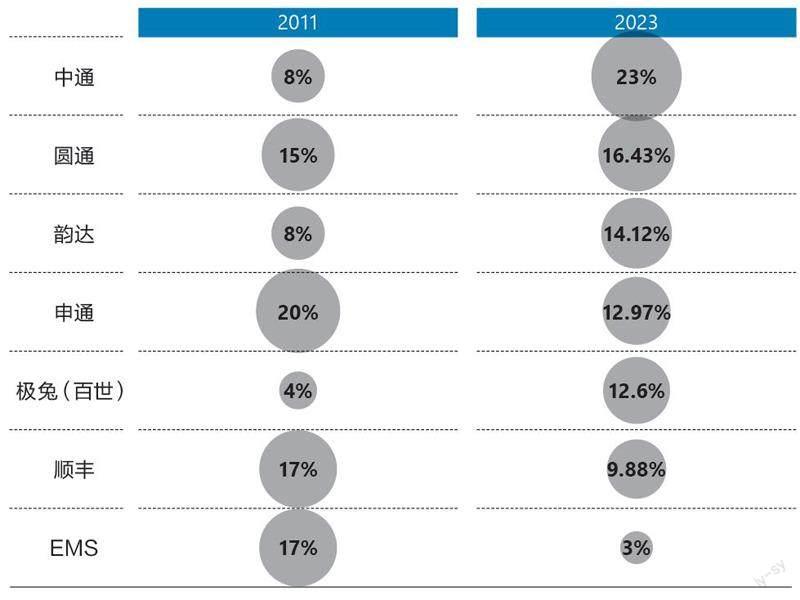

與菜鳥這張物流網絡綁定的三通一達在這10 年間也獲得了飛速成長。以中通為例,2011年,按快遞件數計算其市占率只有8%,不到順豐(17%)的一半;5年后,2016年,二者的位置就對調了,以電商件為主的中通獲得了市場上14.4%的快遞訂單,而主營非電商件的順豐只拿到了10.4%的訂單;又過了5年,2022年,失去訂單的順豐又失去了盈利能力,中通則在這一年實現對順豐盈利水平的反超,成為快遞行業最賺錢的公司。

不過,綁定了三通一達的菜鳥并非無憂。在消費者端,參差不齊的配送服務讓從阿里電商買東西的用戶抱怨連連,京東的市場份額因此依靠有保障的自營快遞業務得以保持。

菜鳥業務模式變化

數據來源:根據公開報道整理

2014年5月,菜鳥開始向合作的下游快遞公司推行一個叫“電子面單”的產品,將非標的地址表述轉化成標準化的代碼,方便用戶實時追蹤其訂單內商品的流動。在那之前,中國快遞業普遍使用的是五聯紙質面單,在整個快遞運轉過程中分別交給客戶、財務、攬件方、派件方和收件人。不同快遞公司有不同的紙質面單,且這些面單上的信息只能通過后期手工錄入,這意味著,即使菜鳥自定位為一個提供物流信息的網絡平臺,但物品的流動信息在商品出庫后就斷了。

數據打通向來是各行業數字化過程中的難題。為增加在三通一達的話語權,阿里巴巴在2015年至2020年間接連入股了這些快遞公司,在圓通、中通、申通、韻達分別獲得22.5%、10%、25%和2%的股份。

菜鳥成立之初,馬云聲稱菜鳥不做物流,但隨著對物流的掌控越多、可以創造的體驗和經濟利益也越多,菜鳥就開始變重了。除了推行電子面單,菜鳥也開始拿地,在全國主要城市修建物流基地。“我們為什么拿地?因為在一級節點上,在一些核心大城市上,會發生大規模貨物和商家的聚集,這樣才會有更優的效率。”菜鳥前總裁童文紅曾經在2015年解釋。

握住“一級節點”一定程度上增加了菜鳥對物流的掌控,也開始改變它的配送鏈條。以天貓為例,過去天貓商家的貨品可以自由選擇倉庫。菜鳥建成自營分揀倉后,要求天貓商家將部分商品提前放置到菜鳥的倉中,比如那些菜鳥(根據其過往銷售數據)預測接下來可能暢銷的商品。這相當于將消費者可能下單的商品預先放置在距離其所在城市最近的倉庫中,一旦訂單確定,菜鳥就可以安排合作的快遞公司以次日達、甚至當日達的速度送到消費者手上。

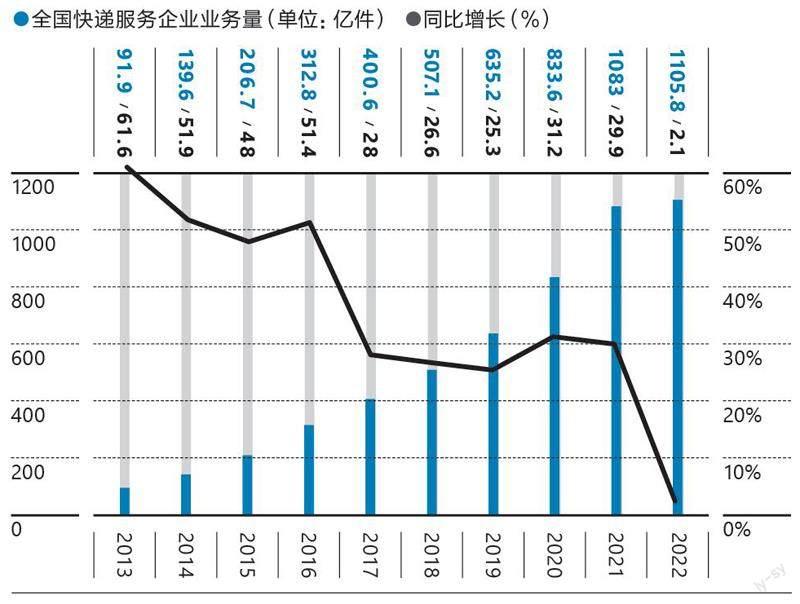

增長10年后,快遞行業已過快速增長期

數據來源:國家郵政局

電商件vs非電商件

數據來源:國家郵政局、華泰證券

各快遞公司市場份額(按件計算)

數據來源:國家郵政局、華泰證券

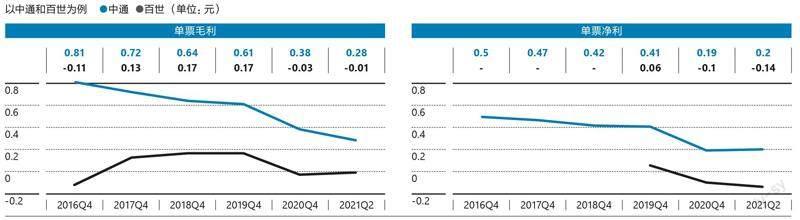

電商件單票毛利早就低至1元以下

數據來源:華泰證券

不斷升級的電商競爭讓菜鳥的模式越變越重。2019年,菜鳥上線了名為“丹鳥”的自營快遞品牌,主要服務阿里巴巴自營的天貓超市,提供區域性、本地化配送服務。當時,以餓了么和美團為主的外賣公司都在擴展配送品類,如果用戶想要購買洗發水或雞蛋,天貓超市第二天也不一定能送達,而餓了么和美團的騎手可以在30分鐘內去周邊超市取貨然后送貨上門。

阿里巴巴公告擬分拆菜鳥獨立上市后,菜鳥進一步加大了自營快遞的比重。6月28日,菜鳥推出自營快遞業務“菜鳥速遞”。它由丹鳥升級而來,但是無論服務對象還是配送范圍,其目標服務半徑都遠大于之前的丹鳥。

根據菜鳥發布的信息,菜鳥速遞提供3種類型的產品:優選倉配、智選倉配和經濟倉配。其中,優選倉配提供半日達且送貨上門的品質服務,攬收的截單時間也延長至晚上22點,針對中高端客戶;智選倉配與申通合作,提供最低3元價格的次日達服務;經濟倉配則覆蓋全國產業帶,主打極致價格,目標客戶是中小商家。

這種分層模式意味著菜鳥準備一次性同時面對非電商件和電商件、高端和低端等多重市場。

快遞業沒有規模就沒有利潤

菜鳥親自下場進入快遞業的時機并不好,這里早已成為殘酷的戰場。在菜鳥下場之前,該領域的利潤率已經因為價格戰降到了極難盈利的地步。

根據Wind資訊的數據,加上百世的“四通一達”的單票毛利(注:每送一單快遞獲得的毛利)相較2016年都已減半。作為目前賺錢能力最強的快遞公司,中通2016年第四季度的單票毛利為0.81元,到了2021年第二季度只剩下0.28元;單票凈利也從2016年第四季度的0.5元下降到2021年第二季度的0.2元。這意味著2021年第二季度,中通每接一個快遞訂單,只能凈賺2毛錢,只要成本控制稍不注意,就會虧損——中通是目前中國快遞業最講究成本控制的公司,能從0.28元的毛利中凈賺0.2元,其他同行不一定有這種能力。

同樣以2021年第二季度的數據為例,這個季度,韻達、圓通和申通獲得的每單毛利分別為0.19元、0.11元和0.04元,數字雖然低,至少是正的——到了每單凈利,申通就開始虧損了,每單凈虧0.03元,韻達和圓通能賺到的也只剩0.05元。

與這些在生存線上掙扎的同行相比,百世快遞連掙扎空間都沒有。它2016年第四季度的單票毛利就是負的。2021年10月,在東南亞市場站穩腳跟、急于擴展國內業務的極兔收購了百世快遞。

菜鳥CEO萬霖曾在2022年的全球智慧物流峰會上這樣描述菜鳥的定位困擾:“關于菜鳥有很多爭論,是做輕還是做重,做平臺還是自營,做科技還是做物流?”他當時給出的答案是“一家客戶價值驅動的全球化產業互聯網公司”。這一長串修飾語聽起來很高級,但掩蓋不了快遞業,尤其是中低端市場、電商件市場的核心競爭力:成本控制。

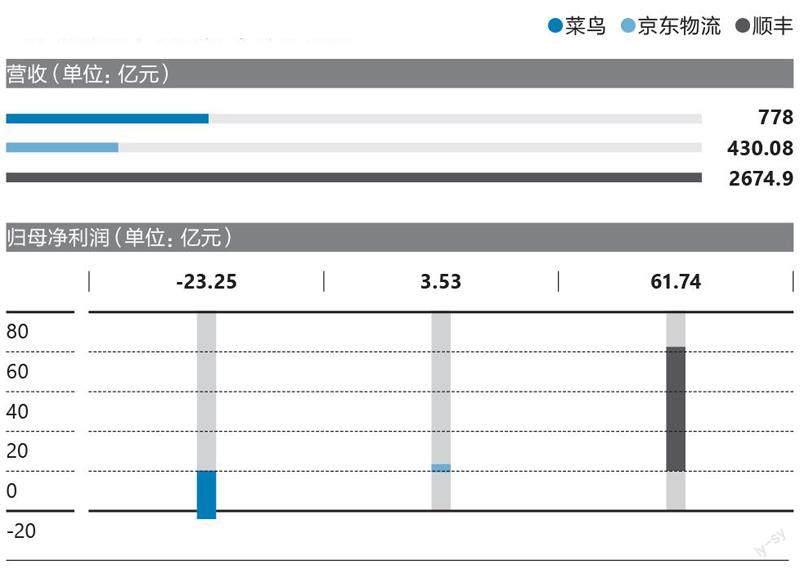

3家物流公司財務狀況對比

?數據來源:菜鳥招股書、京東物流財報、順豐財報注:菜鳥為2023財年數據,京東物流和順豐為2022財年數據

作為目前國內訂單量、最大盈利能力最強的公司,中通以其經歷表明,要獲得這一切,首先要做大規模,包括倉庫的規模,也包括運輸車輛的規模和配送隊伍的規模。菜鳥在一些“一級節點”建有自己的倉儲,但規模難以與從事快遞自營多年的中通相比。

在最后一公里的配送方面,菜鳥更是要從零做起,這會使其成本和管理難度都迅速增加。菜鳥此刻仍然稱得上一個輕公司,今年6月,其員工數為1.4萬,但未來公司就不會再是這種規模。作為對照,京東物流的員工人數已經達到了39萬。菜鳥能否把成本控制好目前是個未知數。

考驗菜鳥自立能力的還有它對阿里系的業務依賴度。目前,菜鳥有大約3成的訂單來自阿里系,這個比例與京東物流從京東獲得的訂單數、極兔從拼多多獲得的訂單數都相當。走出阿里系的能力,決定了菜鳥能把業務繼續做大到多大的規模。

現在要走出阿里并沒有那么容易,因為整個快遞市場的增長都在放緩。根據國家郵政局的數據,2013年至2016年,全國快遞單量增速都在50%以上,2017年至2021年下降至30%左右,到了2022年,行業增速只剩2.1%。其中當然有疫情方面的因素,但行業總量接近瓶頸的趨勢在之前的年份已經體現了。

猜你喜歡

物流技術與應用(2021年11期)2021-12-27 05:17:08

物流技術與應用(2020年11期)2020-03-11 03:11:36

物流技術與應用(2020年10期)2020-03-10 06:06:12

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現代企業文化(2018年13期)2018-06-09 08:22:26

消費導刊(2018年8期)2018-05-25 13:20:16

中國公路(2017年6期)2017-07-25 09:13:58

大陸橋視野(2015年17期)2015-12-15 10:07:32

現代企業(2015年2期)2015-02-28 18:45:09