常見會稅差異場景解讀及差異降低的探討

2023-12-01 03:26:38黃靜副教授廣州工商學院廣東廣州510000

商業會計 2023年21期

黃靜(副教授) (廣州工商學院 廣東廣州 510000)

一、引言

企業會計核算是在遵守會計法規的前提下以貨幣為主要計量單位,對企業發生的所有經濟業務及財務收支運用會計方法進行連續、系統、全面的據實核算,形成會計信息,并計算出利潤總額。稅法核算是在遵守稅法的前提下,對會計核算出的利潤總額按照稅法進行調整,將影響利潤總額的因素剔除,繼而調增或調減利潤總額,得到應納稅所得額。

會計核算下的利潤總額與稅法核算下的應納稅所得額之間的差異是必然存在的。這是由于二者的核算目標、計算規則等不同,會計核算要全面呈現出企業財務狀況和經營成果,而稅法核算則突出稅收的剛性、利潤的準確和純粹。

由于會稅差異具有必然性,并不能避免,但其又會增加數據使用者甄別財務信息的難度,從而給預決策帶來干擾和和信息冗余,因此,采用會計的方法盡量減少會稅差異的絕對額,減少信息冗余度是完全可以的,本文試對此進行探討,讓應納稅所得額更接近于企業利潤的總額。

二、常見會稅差異的場景詳細解讀及降低差異的建議

常見會計核算與稅法核算存在差異場景主要包括:已發出商品但不符合收入確認的差異;具有融資性質的分期收款方式銷售商品的差異;職工福利費、職工教育經費、職工工會經費核算的差異;業務招待費、廣告費和業務宣傳費的差異以及不得扣除項目核算的差異等。

(一)已發出商品但不符合收入確認存在的會稅差異及降低差異的建議。

1.存在的會稅差異。在會計核算中,按照《企業會計準則第14 號——收入》的要求,企業應當在履行了合同中的履約業務,即在客戶取得相關商品的控制權時確認收入。但是在稅法核算中,直觀理解是以開出增值稅發票作為確認收入和銷項稅額的標準。見表1。

表1 會計核算中不同銷售結算方式履行履約義務確認收入的時點

在會計核算過程中,確認收入的時點較為復雜,但在稅法上,收入的確認主要以是否開出增值稅發票作為確認收入的標志。

在會計核算中,對于已發出商品但不符合收入確認條件,比如,采用托收承付結算方式銷售商品的,一般情況下企業應該在發出商品且辦妥托收手續后確認收入,但如果無法確認托收款項能否收回或者可能收不回,但為了維護長期建立的商業關系,仍然要發出商品,在會計核算時可不確認收入。會計分錄如下:

借:發出商品——產品

貸:庫存商品——產品

借:應收賬款——購貨方

貸:應交稅費——應交增值稅(銷項稅額)

在會計核算中,沒有確認收入,但在稅法核算中,由于納稅義務已經發生,即已開出增值稅發票,在稅法核算上應該確認銷項稅額。這樣在會計核算和稅法核算中就出現了暫時性差異,如果這個差異跨了一個會計年度,就會影響利潤總額,導致會計核算出的利潤總額與稅法核算出的應納稅所得額存在差異。

例1:甲公司2021年12月向E公司銷售商品,采用托收方式銷售,發票上標明不含稅價格是200 000元,銷項稅額為26 000 元,該批商品的主營業務成本為143 000 元。然而,甲公司了解到E 公司在購買商品時遇到了暫時的資金困難,但為了減少存貨積壓,同時也為了維護長期建立的商業關系,該公司仍將商品發出并辦理了托收手續。在2022年3月份得知E公司經營情況好轉,E公司承諾近期付款。

甲公司會計核算如下:

(1)2021年12月發出商品時:

借:發出商品 143 000

貸:庫存商品 143 000

(2)商品發出并辦理托收手續,2021 年12 月要確認銷項稅額:

借:應收賬款——E公司 26 000

貸:應交稅費——應交增值稅(銷項稅額) 26 000

說明:對于該筆經濟業務,既然納稅義務已經發生,就說明已經開出了增值稅發票,但增值稅發票中一定會有銷售額和稅額,稅額代表應交稅費,而銷售額代表主營業務收入。這筆經濟業務在會計核算上沒有確認主營業務收入,但在稅法核算中,由于確認了銷項稅額,對應的主營業務收入也會同時確認。這就出現會計核算與稅法核算的差異,在2021年年末,稅務部門由于確認了銷項稅額,則同時確認了20萬元的主營業務收入,而會計核算則沒有確認20萬元的主營業務收入,兩者在收入上產生差異。

(3)2022 年3 月份得知E 公司經營情況好轉,E 公司承諾近期付款

借:應收賬款——E公司 200 000

貸:主營業務收入 200 000

借:主營業務成本 143 000

貸:發出商品 143 000

說明:2022年3月份會計核算上確認了主營業務收入,卻沒有對應的銷項稅額。在稅法核算上由于3月份沒有開出增值稅發票,稅法上不需要進行確認主營業務收入,會計核算與稅法核算產生了差異。

表2 會稅核算差異比較 單位:萬元

2.降低會稅差異的建議。以上的兩個差異屬于暫時性差異,也就是說到了2022 年3 月這筆經濟業務結束,2021年12 月份和2022 年3 月份兩個差異會抵消。但由于這兩個差異跨越了會計年度,導致2022年的利潤總額和應納稅所得額不一致,同理2023年的利潤總額和應納稅所得額也不一致。

(1)建議。2021 年12 月甲公司將商品對外銷售后,不管E 公司經濟情況是否出現困難,只要E 公司取得相關商品的控制權,甲方就開出增值稅發票,并做主營業務收入和銷項稅額;稅法核算上已經開出了增值稅發票,也確認主營業務收入和銷項稅額,這樣兩者在確認收入和銷項稅額的時點上保持了一致。在2022 年3 月E 公司經營情況好轉,只辦理收款即可;如果E公司經營情況持續困難,甲公司可辦理退貨或轉為壞賬。

(2)會計分錄:

①2021年12月甲公司發出商品并辦理托收手續:

借:應收賬款 226 000

貸:主營業務收入 200 000

應交稅費——應交增值稅(銷項稅額) 26 000

借:主營業務成本 143 000

貸:庫存商品 143 000

在不考慮其他業務的情況下,減少了會計核算的利潤總額和稅法核算的應納稅所得額的差異,使之都是57 000 元。

②2022年3月E公司經營情況好轉:

借:銀行存款 226 000

應收賬款 226 000

③2022年3月E公司資金困難,可辦理退貨。

借:主營業務收入 200 000

應交稅費——應交增值稅(銷項稅額) 26 000

貸:應收賬款 226 000

借:庫存商品 143 000

貸:主營業務成本 143 000

④2022 年3 月E 公司資金困難但已無法辦理退貨,款項無法收回

借:壞賬準備 226 000

貸:應收賬款 226 000

(二)具有融資性質的分期收款方式銷售商品存在的會稅差異及降低差異的建議。

1.具有融資性質的分期收款方式銷售商品存在的會稅差異。具有融資性質的分期收款方式銷售商品,其實質是商品已經交付給客戶,但貨款分期收回。

例2:2021 年11 月初,甲公司向E 公司銷售商品,采用分期收款方式銷售,按照合同約定200 萬元的銷售價格平均分5次在年末收取(每年40萬元)。該商品主營業務成本為156萬元。商品的市場價格為160萬元。假定增值稅的納稅義務在公司發出商品時未發生,但是在收款日期發生了納稅義務。

(1)甲公司2021年11月銷售商品確認收入時:

借:長期應收款——E公司 2 000 000

貸:主營業務收入 1 600 000

未實現融資收益 400 000

(2)甲公司于12月31日收取貨款時:

借:銀行存款 452 000

貸:長期應收款——E公司 400 000

應交稅費——應交增值稅(銷項稅額) 52 000

假設“未實現融資收益”按5年平均分攤:

借:未實現融資收益 80 000

貸:財務費用 80 000

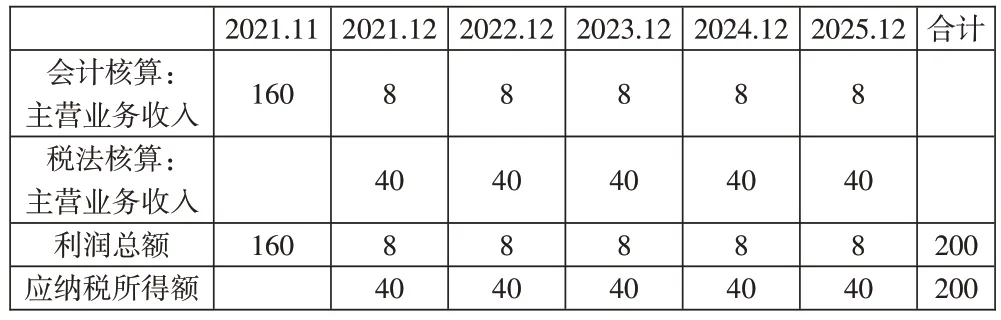

表3 會稅核算差異比較 單位:萬元

2.降低差異的建議

(1)建議。

兩者的差異屬于暫時性差異,對于該筆經濟業務來說,到2025 年12 月會計核算和稅法核算數據一致。但是從2021 年到2025 年每一年的會計核算出的利潤總額和稅法核算出的應納稅所得額存在差異。

①建議從2021 年開始會計核算也按照稅法核算確認收入,這樣也符合會計核算的謹慎性原則。

②建議增設“未確認收入“科目,由于此收入采取的是分期收款方式,為減少暫時性差異,可以將已收款作為“主營業務收入”科目,未收款先暫時記入“未確認收入”科目。

(2)會計分錄:

①甲公司2021年11月銷售商品

借:長期應收款——E公司 2 000 000

貸:未確認收入 1 600 000

未實現融資收益 400 000

②甲公司于12月31日收取貨款時:

借:銀行存款 452 000

貸:長期應收款——E公司 400 000

應交稅費——應交增值稅(銷項稅額) 52 000

借:未確認收入 320 000

未實現融資收益 80 000

貸:主營業務收入 400 000

(三)職工福利費、職工教育經費、職工工會經費。在會計核算中,企業發生的福利費、教育經費、工會經費都是按照經濟業務的實際發生金額進行核算。而在稅法核算中,企業發生的福利費支出、教育經費支出、工會經費支出準許稅前扣除的部分僅是工資薪金總額的14%、2.5%和2%;超過部分,必須進行調整,調增或調減利潤總額。如果企業每年發生的這三項經費都超過了工資薪金總額的14%、2.5%和2%,則會計核算產生的利潤總額和稅法核算產生的應納稅所得額之間的差異屬于永久性差異。

例3:甲公司2021 年度職工薪酬為48 萬元,本年職工福利費共發生9萬元,職工教育經費共發生2萬元,工會經費共發生1.2 萬元,公司年末利潤總額是15 萬元。按照稅法規定,職工福利費支出準許稅前扣除的比例是按照年度職工薪酬的14%扣除,金額是6.72 萬元,剩下的2.28 萬元需調增利潤總額;職工教育經費準許稅前扣除的金額是1.2 萬元,其余0.8 萬元需調增利潤總額;工會經費準許稅前扣除的金額是0.96 萬元,剩余0.24 萬元需調增利潤總額。

會計分錄:

借:管理費用——職工福利費 90 000

管理費用——工會經費 12 000

管理費用——職工教育經費 20 000

貸:應付職工薪酬——職工福利費 90 000

——工會經費 12 000

——職工教育經費 20 000

在會計核算中,年末利潤總額為15 萬元,而在稅法核算中,即在做企業所得稅匯算清繳報告時,要對利潤總額進行調整,調增利潤2.28+0.24+0.8=3.32(萬元),這樣就導致會計利潤與稅法上的應納稅所得額不一致,會計利潤是15萬元,而稅法上的應納稅所得額是18.32萬元。如果企業每年發生的這三項經費都超過了工資薪金總額的14%、2.5%和2%,則該差異屬于永久性差異。

(四)業務招待費、廣告費和業務宣傳費。在會計核算中,企業發生的與生產經營有關的業務招待費、廣告費和業務宣傳費,按實際發生額計入利潤總額。而在稅法核算中,業務招待費按照發生額的60%扣除,但最高不得超過年收入的0.5%;廣告費和業務宣傳費最高不得超過年收入的15%,如果企業每年發生的這三項經費都超過了最高限額,則會計核算產生的利潤總額和稅法核算產生的應納稅所得額之間的差異屬于永久性差異。

例4:甲公司本年度銷售收入為240 萬元,本年度一共發生了業務招待費2.2萬元,廣告費和業務宣傳費一共發生了36.8萬元。公司年末利潤總額是15萬元。

借:管理費用——業務招待費 22 000

管理費用——廣告費 368 000

貸:銀行存款 390 000

年終在會計核算中,利潤總額為15 萬元,而在稅收核算中,即在做企業所得稅匯算清繳報告時,要對利潤總額進行調整,業務招待費調增利潤總額1萬元,廣告費和業務宣傳費調增利潤總額0.8萬元,共調增利潤1+0.8=1.8(萬元)。這樣就導致會計利潤與稅法上的應納稅所得額不一致,會計利潤是15萬元,而稅法上的應納稅所得額是18.32萬元。如果企業每年發生的這三項經費都超過了最高限額,則會計核算產生的利潤總額和稅法核算產生的應納稅所得額之間的差異屬于永久性差異。

三、減少會稅差異的意義及總結

(一)減少會稅差異的意義。

1.降低信息冗余,簡化財務分析難度。如果會計核算與稅收核算存在差異較大,內涵核算點會比較復雜,使財務報表與稅務報表在許多方面不相符,增加了財務人員財務分析的難度。如果能夠減少差異點和涉及金額,必然能減少信息的冗余度,提高分析的效率和準確度。

2.降低社會公眾信息甄別的難度。企業對外報送的財務報表都是建立在會計核算基礎上的,而稅務部門對外公布企業的稅務報表是建立在稅務核算基礎上的。兩者存在的差異,會導致社會公眾對報表產生疑惑,會增加錯誤投資的概率。

3.讓企業所得稅的計算能夠更加貼近企業實際利潤。企業所得稅是由于企業生產經營過程中產生了利潤,才需要繳納企業所得稅。而在稅收核算中,企業實際發生的費用由于稅法規定被強制性調出,調增了企業利潤,增加了企業所得稅,因此,減少會計核算與稅收核算的差異點,能夠讓企業所得稅的計算更加貼近企業實際利潤。

(二)總結。

1.會計核算的利潤總額與稅法核算的應納稅所得額之間的差異是必然存在的,這是由于兩者的計算規則不同,這種差異是不能消除的。

2.會稅差異點過多、數額過大,會對報表使用者的預測決策造成干擾,在會計操作上盡量減少差異點是能夠實現的。

3.會稅差異可分為暫時性差異和永久性差異,暫時性差異本身隨著時間的推移可以逐漸消失,但是在消失前會影響到企業的利潤總額和應納稅所得額,這種暫時性差異會計人員可以通過賬務處理使其消失,而永久性差異必然存在,無法通過賬務處理使其消除。

4.盡量減少會稅差異,簡化財務分析流程、降低社會公眾信息使用難度、讓應納稅所得額更貼近企業的利潤總額。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國商論(2016年34期)2017-01-15 14:24:05

當代貴州(2015年5期)2015-12-07 09:09:57

商業會計(2015年15期)2015-09-21 08:26:36