轉型,時也勢也

2023-12-01 13:35:36

中國石油石化 2023年22期

文‖本刊記者 趙 玥

在政策、行業、市場的多重因素下,油轉化是大勢所趨。

▲轉型路上,每個煉化企業都是不一樣的花火。 攝影/陳鳴啟

關于乙烯項目建設的消息越來越密集。10 月30 日,中國石化揚子石油化工有限公司宣布,擬投資1201201 萬元,在南京市江北新材料科技園揚子石化公司現有廠區內建設揚子石化乙烯技術升級重構及下游新材料一體化項目。本項目建設內容包括新建100 萬噸/年乙烯、50 萬噸/年裂解汽油加氫、5 萬噸/年己烯-1 等6 套工藝裝置。

關注近年來的煉化企業項目,不難抓住“煉化轉型升級”這個關鍵詞。其中,乙烯新建擴建更是熱門的香餑餑。煉化產能的格局正在發生變化。

在近日國家發展改革委、國家能源局等四部門聯合印發的《關于促進煉油行業綠色創新高質量發展的指導意見》(以下簡稱《指導意見》)中,明確提出,到2025 年國內原油一次加工能力要控制在10 億噸以內。綜合來看,在政策、行業、市場的多重因素下,油轉化成為中國煉化企業的大勢所趨。

“東升西降”乙烯擴能

一支“東升西降”的進行曲,正在煉化行業中奏響。

“當前,全球煉油行業‘東升西降’的動態調整以及兩極化格局越來越凸顯。”中國石油集團經濟技術研究院石油市場所高級專家徐海豐說。

他所說的“東升西降”,就是指2020~2022 年,在亞太和中東地區煉化產能快速擴張的引領下,全球煉化產能規模快速擴張并加快向東半球集中。

數據不會騙人。

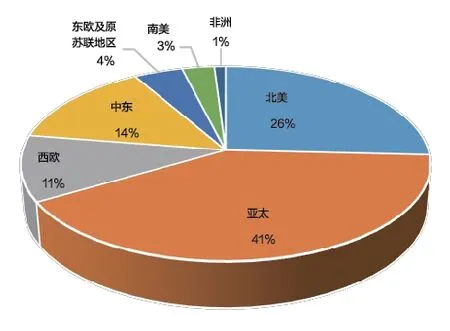

截至2022 年末,全球煉油能力達到51.2 億噸。其中,石化龍頭乙烯產業的全球產能規模達到2.2億噸,全球最主要芳烴對二甲苯的產能達到7320萬噸。其中,亞太地區和中東地區的煉油能力在全球的占比已經升至46.4%,歐美地區的煉油能力已經萎縮至36.5%。同時,全球乙烯產業格局也在發生重大變化。截至2022 年底,亞洲地區和中東地區乙烯產能全球占比升至55%,歐美地區縮減至37%。

值得關注的是,2022 年,中國乙烯產能達到4953 萬噸,首次超越美國的4332 萬噸,躍升至全球第一,在全球乙烯產能中的占比達到22.5%。

伴隨著這一輪“東升西降”的進行曲,中國迎來煉化企業轉型升級的好時機。乙烯項目的新聞更是頻頻出現在媒體,動靜不少。

8 月7 日,獨山子石化公司召開塔里木120 萬噸/ 年二期乙烯項目建設推進會,標志著該項目全面轉入建設階段。獨山子石化也將開啟向乙烯年產能超300 萬噸“化工航母”進軍的步伐。該項目是中國石油推動煉化業務轉型升級、實現高質量發展的“示范工程”。

7 月29 日,中國石油廣西石化煉化一體化轉型升級項目120 萬噸/年乙烯裝置開工儀式在廣西欽州市欽州港舉行。這一項目是國家石化產業規劃布局重大項目,也是中國石油推動“減油增化”調結構的戰略性項目。項目總投資約305 億元,計劃2024 年底陸續中交,2025 年全面建成投產。

稍早一點,廣東石化120 萬噸/年乙烯裝置投料試車成功。這是中國石油一次性投資最大的煉化一體化項目。

除此之外,中國石化和中國海油的乙烯項目也密集上馬,如中海殼牌惠州三期乙烯項目,中國石化海南煉化公司100 萬噸/年乙烯項目等……沙特阿美聯手北方工業集團、盤錦鑫誠實業集團計劃在中國東北地區建設大型煉油化工一體化聯合裝置,合資公司名為華錦阿美石化有限公司。

根據統計,目前,我國乙烯呈現“三分天下”的生產格局。其中,中國石化乙烯總產能1503 萬噸/年(含合資),全國占比32%;中國石油、中國海油等央企乙烯總產能1415 萬噸/年,全國占比30%;其他經營主體乙烯產能合計1832 萬噸/年,全國占比38%。

“預計2025 年,全國乙烯總產能約6600 萬噸/年,按88%開工率來算,產量為5800 萬噸。按年均增長5.2%來算,預計2025 年,我國乙烯當量需求約7000 萬噸,屆時缺口約1200萬噸。中國石化乙烯產能將達到2033 萬噸/年,占比30.8%;中國石油等央企乙烯產能合計將達到2215 萬噸/ 年,占比33.6%;其他企業產能合計占比35.6%。” 中國石油和化學工業聯合會化工園區工作委員會秘書長楊挺預測。

▲2022年全球乙烯產能格局。

市場需求形成分化

“東升西降”,看起來火熱,細究起來卻有玄機。

“去年,我國煉廠的原油加工量出現近20 年來首次負增長。”中國石油集團經濟技術研究院專家費華偉說。

數據顯示,去年我國原油加工量為6.8 億噸,同比下降5%;煉廠平均開工率為73.6%,較上年下降5 個百分點,結束了2015 年以來的正增長。成品油產出方面,國內煉廠汽柴煤油產量為4 億噸,同比下降7.7%;汽柴煤油出口量為3439 萬噸,同比下降14.6%,連續第三年回落。

雖然背后有新冠疫情的原因,但更難掩市場需求的變化。

中國的煉化產能規模突飛猛進始于2018 年。當時,隨著恒力石化等項目的啟動,中國開啟最新一輪由民營大煉化項目引領的產能擴張,煉化產能進入持續高速增長階段。

▲大國重新崛起,乙烯重工是關鍵。

2021 年,中國煉油能力達到9.1 億噸/年,首次超越美國(9.07 億噸/年),成為全球第一大煉油國家,煉油能力在全球的占比約為20%;2022 年,中國煉油能力繼續增長至9.24 億噸/年,穩居世界第一。

“隨著中國煉化能力的快速擴張和美國煉油能力的持續萎縮,中美兩個全球煉化大國的差距快速收窄。”徐海豐說。與此同時,乙烯產能也在迅速擴張。中國在全球煉化產業中的地位明顯提升。

不過,在一片漲勢中,應該關注歐美煉油商的“退”。它與煉油產品與化工品需求前景分化日益明顯相關。在新冠疫情暴發前,全球汽、柴油需求增速均已呈現下滑趨勢,全球煉化行業利潤出現分化。

通過數據比較可以看出,歐美煉油商在全球煉油行業中的地位發生明顯變化,面對亞洲和中東地區快速興起的大型現代煉廠的競爭,持續縮減甚至徹底退出煉油業務。新冠疫情暴發以來,歐美永久性關停大批煉廠,煉油能力減少幅度超過1億噸/年。埃克森美孚、殼牌、bp、道達爾、雪佛龍公司這些傳統煉油商的煉油業務持續萎縮,bp、道達爾、雪佛龍公司已經跌出世界前十大煉油商行列,中國石化、中國石油、沙特阿美公司升級為世界前三大煉油商,中國石化和中國石油的煉油能力已經分別達到2.78 億噸/年和2.3 億噸/年。

與此同時,國外煉油商的轉型也是“讓出”煉油市場的一大原因。

據介紹,歐美煉油商傳統煉油業務轉型傾向于生物燃料等清潔能源。許多煉油商利用舊煉廠基礎設施與原油聯合加工生產生物柴油。巴斯夫、陶氏公司等化工巨頭提出“凈零”碳排放目標,開發建造綠電加熱裂解爐,積極發展塑料循環經濟。韓國石化業從產能擴張轉向競爭力提升,壓減低端產能,開發高附加值新產品,擴大出口,掌握部分產品定價權。以沙特阿拉伯為首的中東國家正開啟新一輪產能擴張,產能增量已不單是追求煉化一體化,而是更高化工品收率和產業鏈延伸。

供圖/王 云 夏東明 鎮海煉化 視覺中國

從今年第二季度財報來看,埃克森美孚、雪佛龍公司、bp、殼牌、道達爾五大西方石油巨頭二季度利潤與去年同期相比,近乎腰斬。盈利崩塌式下降的一個重要原因,就是煉油利潤率和交易業績均走弱。如埃克森美孚今年二季度收益為79 億美元,降幅56%,財報表明較低的天然氣變現和行業煉油利潤率對收益產生了不利影響。

“油品需求逐漸轉弱,化工品需求仍有增長空間,成為未來石油需求增長的主要驅動力;中國化工基礎原料和聚合物需求在全球的占比持續快速提升。”徐海豐說。這些原因迫使國內煉廠克服生產運行明顯波動不利影響,持續推進“油轉化”“油轉特”。

從國家層面來看,也注意到了這一趨勢。如果不加以控制,中國的原油一次加工能力將會過剩,導致煉油行業出現低效率、低質量、低利潤、高污染等問題,煉能擴產的空間越來越小。《指導意見》也是在此考量下應運而出的。接下來,優化產能結構將成為未來煉油行業的主要目標之一。

“雙碳”目標調結構

今年8 月,包括盛虹、恒力、巴斯夫、萬華和桐昆在內的五家化工巨頭宣布,斥巨資大力布局儲能,展開血拼。

恒力集團通過控股的廣東松發陶瓷股份有限公司收購儲能業務,進入儲能鋰電池領域。恒力石化2022 年年報顯示,預計有20 萬噸/年電池級碳酸二甲酯于2023 年年中逐步投產;鋰電隔膜方面,營口廠區年產超強濕法鋰電池隔膜4.4 億平方米,第一條線6 月1 日官宣投產。

被譽為中國最賺錢的化工龍頭企業萬華化學,正在推進“鋰電池材料生態圈”新能源戰略,從上游鋰資源(鹽湖)到硬碳等產業鏈均有所布局。今年5 月在股東大會上,萬華化學的高層明確表示,將加大電池材料資本開支。2023 年,萬華化學在電池材料項目上計劃投資33.4 億元,同比大增173.8%。

中國石油和中國石化在這一方面的探索更是不遑多讓。

以中國石油為例,截至目前,今年已經新增10家新公司,且各家新公司的業務范圍無一例外都涵蓋綠色低碳業務。

“煉化企業的轉型發展,第一個挑戰就是替代能源迅速發展。另外,愈發嚴格的環保和安全標準,碳達峰碳中和形成的約束條件,降低單位GDP 碳排放,對我們煉化企業來說是巨大的挑戰。”中國石化石油化工科學研究院院長李明豐說。

這些挑戰推動了煉油向化工的轉型,使得燃料型煉廠向化工型煉廠轉型勢在必行。

按照規劃,我國到2025 年新能源汽車新車銷量占比將達到20%,但實際上2022 年上半年新能源汽車新車銷量占比就已經達到21.6%。這對于生產汽煤柴為主的煉油企業來說,無疑是當頭一棒。

在國家大力推動“雙碳”的產業政策下,傳統的石化化工經營發展受到較大限制,尤其在能耗領域。而新能源與新材料行業受到政府層面鼓勵及優惠政策的支持而迅速壯大,且具有廣闊的成長空間。因此,眾多化工企業紛紛介入布局,期望成為自己公司的經濟增長點。此外,傳統石化、化工行業與新能源產業有著天然的技術等方面的銜接優勢,且傳統能源化工企業由于體量大、發展歷史長,往往積累了相當體量的可利用土地等資源,為發展新能源新材料項目提供了很好的基礎。

專家指出,2030 年之后,石油在我國能源結構的占比將快速下降,同時化工品需求將大幅增加。這意味著從碳達峰至碳中和的階段,也將是我國煉廠快速轉型發展期。

費華偉認為,在成品油需求將要達峰、化工品需求繼續保持增長,特別是新能源汽車、光伏發電、風電等新能源行業高景氣度背景下,煉化企業應根據自身優勢及市場需求,加速推動“油轉化、油轉特”,并向化工新材料產業鏈延伸。

一方面,煉化企業要加速配套二次加工、深度精制裝置。2022 年,國內煉化企業二次加工裝置能力達到11.05 億噸/年,較上年增加3120 萬噸/年,與一次加工能力之比為119.7%,較上年提高1.8 個百分點;在保證油品清潔化和滿足國家標準的基礎上,壓減汽油、柴油產量,多產化工輕油,同時有條件的企業針對性地增產特種潤滑油脂、特種蠟、特種瀝青、電極焦等高附加值特色煉油小產品。

另一方面,煉化企業要加速布局化工新材料產業鏈。目前,中國石化大力拓展新能源、新材料等新興業務,加快新產業格局建設進程;中國石油持續加大高性能合成材料、特種工程塑料、電子專用材料等領域公關力度;民營大煉化企業依托已建成的大化工平臺,加速推進化工新材料業務,例如盛虹煉化正在打造光伏新能源材料基地、高端新材料制造基地;萬華化學、衛星石化等國內化工巨頭加速布局新能源及半導體等領域。

區域差異促轉型

翻開地圖不難看出,華東、東北、華南是我國三大煉油集中地。“區域布局進一步向消費地區集中。”費華偉說。

從省市布局看,山東、遼寧、廣東、浙江為中國前四大煉油省份,合計煉油能力4.95 億噸/年,占總能力的53.6%。因廣東石化投產,廣東省煉油能力突破1 億噸/年大關,至1.01 億噸/年,成為繼山東、遼寧之后的第3 個億噸級煉油大省;因3家地方煉廠進行產能置換而關停,山東煉油能力由上年的2.05 億噸/年降至1.98 億噸/年,但仍是全國第一大煉油省份。

從沿海布局看,環渤海灣、長三角、珠三角三大煉化產業集群區合計煉油能力6.71 億噸/年,占煉油總能力的72.7%;合計乙烯能力3190.5 萬噸/年,占乙烯總能力的64.4%。

但發達地區的煉化產業,卻未必發展均衡。

遼寧省煉油能力達到1.6 億噸/年,在2020 年之前一直排名全國第一。近年來,民營石化企業的現狀卻是兩極分化。遼寧省政協委員、中國航油集團遼寧石油有限公司總經理丁仁朋舉例:“大連恒力一枝獨秀。其工藝技術先進、設備新、產業鏈長,出廠產品化工品最高可達80%,而其他民營石化企業面臨困難較多,發展后勁不足,生存危機嚴重!”

遼寧擁有規模以上石化企業14 家。其中,中國石油旗下有7 家煉油企業,此外還有2 家,即中國兵器工業集團和中化集團下屬煉廠,其余5 家為民營企業。這5 家民營煉廠中,除了恒力石化有較強的完整產業鏈之外,其他民營煉化企業大部分存在原油配額不足、港口條件薄弱、物流成本高的問題。此外,還存在缺乏銷售終端、銷售半徑大的共性問題。因為缺少銷售終端,民營煉廠生產的成品油幾乎無議價話語權。加之浙江、廣東大型煉化企業相繼投產,北油南下困難增大。

“守著原料產地,原料卻沒有價格優勢;產品距下游產業較遠,物流成本高,導致產品價格無競爭優勢;配套的產業鏈供應鏈及營商環境均有所欠缺。”丁仁鵬這樣形容困境。

遼寧省石化產業正處在調結構、產業升級的關鍵階段,堅定不移走“減油增化”之路才是未來發展方向。在今年遼寧省政協全會上,丁仁朋提交提案,建議遼寧省內石化企業延長產業鏈,實現高質量發展,鼓勵企業走“減油增化”的道路,增加“三苯兩烯”的產能,減少汽、柴油的產量。

無獨有偶,化工大省山東也在探尋升級轉型之路。

在地煉發展不均、成品油市場競爭激烈的情況下,裕龍島煉化一體化項目在不久前實現了首批核心裝置中交。這個“巨無霸”項目已由工程建設轉入生產準備階段。該項目核準總投資高達1493億元,建設地點位于山東省煙臺市龍口市山東裕龍石化產業園內,產能將達到4000 萬噸/年。項目一期利用進口原油,建設2000 萬噸/年煉油、300 萬噸/年混合芳烴、300 萬噸/年乙烯煉化一體化項目。

可以說,產業集群化是推動我國經濟發展煥發新活力、邁上新臺階的必然選擇。毫無疑問,延鏈、補鏈、強鏈、育鏈將成為改造提升傳統化工產業的重要內涵。高端石化行業正成為城市經濟增長的關鍵動力。而化工產業的轉型升級,則成為行業及當地新舊動能轉換的重要抓手。

▲燃料型煉廠向化工型煉廠轉型勢在必行。 攝影/李樹鵬