自動駕駛扎堆IPO:“造血”趕不上“燒錢”速度?

2023-12-01 11:11:49陳培均

南都周刊 2023年10期

陳培均

自動駕駛領域開始迎來上市潮。據不完全統計,去年年底至今,已有文遠知行、黑芝麻智能、知行科技、速騰聚創等10家(包括已成功上市的禾賽科技)國內自動駕駛相關企業申請或者成功IPO。

在這場IPO賽跑中,已開始有企業提前退場,比如縱目科技已在9月21日終止縱目科技的科創板上市審核。

透過招股書,南都灣財社記者發現,在資本寒冬、商業模式仍待探索、行業競爭加劇的背景下,“流血”上市已成一眾自動駕駛公司的常態。在沖刺IPO的同時,一眾自動駕駛獨角獸企業大客戶依賴程度高、議價能力弱、車廠奪食以及以價換量大打價格戰等問題也開始擺上桌面,向外界展示自動駕駛領域的殘酷真相。

自動駕駛企業十有九虧,投資不再有“性價比”

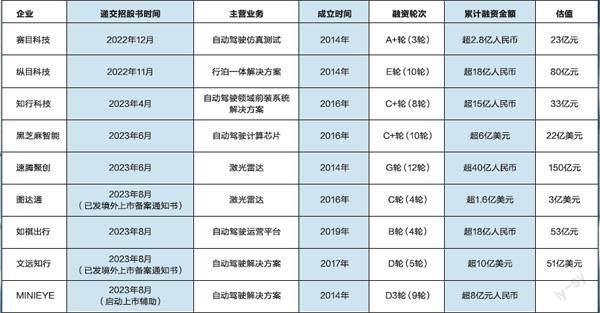

從估值方面來看,20億元是自動駕駛IPO的一道“門檻”。目前,9家申請IPO的自動駕駛公司估值均超過20億元。其中,估值最高的是文遠知行,估值超過51億美元;處于第二梯隊的則是估值超150億元的速騰聚創和估值超22億美元的黑芝麻智能。

從融資輪數來看,絕大多數自動駕駛公司上市已是“順水推舟”的事。在9家申請IPO的自動駕駛公司中,有7家公司獲得C輪以上的融資。其中,融資金額最高的依舊是文遠知行,已獲得超10億美元的融資;融資輪數最多的是速騰聚創,已獲得超過12輪的融資支持,融資金額超40億元。

“最近我們都沒怎么投資自動駕駛相關的公司,因為商業模式都大同小異。”2022年以來,不止一位頭部創投向南都灣財社記者講過類似的話語。在商業模式之外,自動駕駛投資標的“性價比”也是影響一眾投資人決策的重要因素。

公開數據顯示,2021年國內自動駕駛行業共發生144起投融資事件,融資規模為932億元。在2022年,自動駕駛行業投融資事件約為128起,融資規模為2021年的四分之一,僅為240億元。

自動駕駛IPO企業相關信息?

數據來源:招股書、企業官網及相關公開數據 (數據統計截至2023年9月底)

“現在自動駕駛公司估值太高了,即便天使輪的估值都要以千萬乃至億美元來計算,更不要說那些曾經歷市場大行情、拿過好幾輪熱錢的頭部企業了。”有關注自動駕駛領域的投資人表示,特別是以圖森未來、Embark、Velodyne Lidar在資本市場折戟沉沙后,對于自動駕駛這個前景廣闊但商業模式仍待長期探索驗證的燒錢行業,投資人們已逐漸失去耐心,“這個階段,尋求上市或成為需要大量研發投入但資金流緊張的自動駕駛行業為數不多的選擇了。”

在某種程度上,用“燒錢”來形容自動駕駛行業顯得十分貼切。在公布招股書的6家自動駕駛企業中,只有賽目科技一家曾在2019—2021年實現過盈利,其余5家處于虧損狀態。與此同時,除賽目科技以外,其余5家的經營現金流也均處于流出狀態。

值得一提的是,僅用“入不敷出”可能難以形容自動駕駛公司的經營現狀。比如,在2020—2022年,營收規模達2.79億元的黑芝麻智能錄得58.71億元的虧損;即便剔除金融工具公允價值變動等因素影響,黑芝麻智能的虧損金額也達到15.87億元。

出現同樣狀況的還有速騰聚創和縱目科技。2020—2022年,速騰聚創營收為10.32億元,但同期錄得39.62億元的虧損。

2019—2022年一季度,縱目科技營收為4.51億元,但同期則錄得虧損9.4億元。這也使得縱目科技在招股書中提示,“公司未來一定時間內未盈利狀態可能持續存在,上市后可能面臨退市的風險。”

一語成讖。9月27日,上交所披露,9 月 21 日縱目科技和保薦人分別提交了撤回科創板上市申請,根據有關規定,決定終止縱目科技的科創板上市審核。

患上大客戶“依賴癥”,議價能力仍待提升

透過財報,客戶集中度高,“患上”大客戶依賴癥已成為眾多自動駕駛企業的共性問題,這也直接影響了自動駕駛公司業務持續發展以及議價能力。

比如黑芝麻智能。招股書顯示,2020年—2022年,黑芝麻智能來自前五大客戶的收入分別占總收入的88.5%、77.7%及75.4%,來自最大客戶的收入分別占總收入的47.7%、40.7%及43.5%。其中,2020—2022年,黑芝麻智能約76%、61%及50%的貿易應收款項及應收票據為應收最大客的款項。

同樣的問題,在知行科技身上體現得更加明顯。吉利集團是知行科技的最大客戶,2021—2022年,來自吉利集團的收入分別為0.95億元及12.78億元,占知行科技同期收入的53.0%及96.4%。

對此,知行科技在招股書中表示,有關客戶的收入損失或收入大幅減少可能對公司的經營業績造成重大不利影響。

另一方面,在知行科技看來,與吉利集團深度捆綁或許是現階段最有成效的方法。通過不斷積累自動駕駛解決方案及產品的專業知識,從而進一步增強公司在行業內的領先地位及提高競爭力。

與此同時,知行科技的依賴癥還體現在上游供應商環節。據知行科技招股書顯示,公司在2020年到2022年,前五大供應商占公司采購總金額占比分別為53.4%、78.9%及96.0%。其中,最大供應商Mobileye所占的采購比例分別為23.2%、54.6%及69.2%。

對于自動駕駛企業而言,“深度綁定大客戶”是把雙刃劍,好處是能夠獲得快速成長,弊端也明顯:終究主動權不在自己手上,如何保證企業的利潤水平?如何應對大客戶“更換供應商”等的發展戰略?對此,有汽車產業分析師表示,特別是像縱目科技、知行科技等Tier1企業,還需要向上采購相對應原材料或者元器件,如何平衡好高度集中的客戶與供應商所帶來的供給風險與賬期談判挑戰,將是延續企業健康發展的重要保障,“簡而言之,雞蛋不能放在一個籃子里。”

靠融資“度日”但已開始以價換量搶市場

在一眾沖刺IPO的自動駕駛公司名單中,激光雷達領域的競爭尤為激烈。在禾賽科技于今年2月成功在納斯達克上市之后,圖達通與速騰聚創也陸續沖刺IPO。圍繞禾賽科技、圖達通以及速騰聚創三者展開的激光雷達大戰中,卷量產、卷出貨、卷價格的競爭思路已成為三者的共識,也是犧牲毛利率換取高交付量的博弈。

調研機構Yole的數據顯示,在2022年全球激光雷達中的市場份額排名中,禾賽科技以47%的份額排名第一,圖達通以15%的市場份額排名第三,法雷奧、速騰聚創分別以13%、9%市占率分別排名第三和第四。

在交付數量上,禾賽科技、圖達通以及速騰聚創三者可謂是齊頭并進。禾賽科技2023年半年報顯示,禾賽科技激光雷達交付數達到86940臺,已超過去年全年水平;有相關媒體報道,圖達通2022年完成交付的數量達到70000臺;速騰聚創則在招股書中披露,公司2022年累計出貨超過8萬臺。

而對于一眾激光雷達廠商而言,用于ADAS的車載激光雷達將是規模化量產、提高商業化能力的重要業務支撐。因此,ADAS激光雷達也成為一眾激光雷達廠商的兵家必爭之地。

不過,隨著ADAS激光雷達產品出貨量的增加,加之“價格戰”的影響,禾賽科技的毛利率水平卻在持續下滑,禾賽科技2019—2022年的毛利率分別為70.3%、57.5%和53%、39.2%,在2023年第二季度,禾賽科技的毛利率已經下滑到29.8%。

招股書顯示,2020年—2022年,速騰聚創用于ADAS應用的激光雷達產品數量從300臺增加至36900臺。同期,速騰聚創用于ADAS的激光雷達銷售收入分別為0.06億元、0.4億元、1.60億元,經換算,相對應的平均售價分別為2萬元、1萬元、4300元。速騰聚創的車載激光雷達產品在銷量攀升的同時,售價一再腰斬,報告期內速騰聚創的毛利率也從2020年的44.10%變為2022年的-7.40%,同時應收賬款也越來越多,應收賬款從0.7億元上升到2億元。

速騰聚創表示,公司已經降低了產品的價格以擴大或維持市場份額,日后可能需要繼續降價。隨著汽車整車廠和一級供貨商推行重組、整合和成本削減等舉措,超出公司預期的定價壓力可能會進一步加劇。

在這場以價換量的比拼中,相比于已實現連續兩個季度的正向經營現金流、現金儲備達32.5億元的禾賽科技,經營現金流連續三年處于凈流出、仍依靠融資輸血的速騰聚創顯然更有危機感。招股書顯示,2020年—2022年,速騰聚創通過融資獲得的現金凈額分別為1.12億元、7.11億元、24.17億元。截至2022年末,速騰聚創持有的現金和現金等價物為20.71億元。

此外,激光雷達的競爭壓力不僅僅在于同業競爭,更在于車廠的態度以及其他類型傳感器的技術演進中。隨著智能汽車行業競爭的不斷加劇,一眾車廠將聚焦于降本提效,用于高階自動駕駛且成本相對高昂的激光雷達成為降本的重要對象,激光雷達廠商為爭奪車企客戶不得不降低產品價格;另一方面,成本更加低廉的,以攝像頭、4D毫米波雷達等傳感器為核心的自動駕駛感知方案也在不斷進步,勢必對激光雷達造成一定的沖擊。

車企親自下場,自動駕駛之路更順暢?

在激光雷達激戰正酣之際,一眾自動駕駛技術解決方案研發商們也有了緊迫感。

“智能駕駛是造車新勢力的主打牌之一,所以如小鵬、特斯拉一開始就布局智能駕駛全棧自研,而后理想、蔚來等新勢力也從前期采購方案轉向全棧自研,只有中尾部汽車品牌會依賴第三方智能駕駛方案。”資深汽車從業者李凡認為,隨著威馬、天際汽車等中尾部汽車牌出現經營困難甚至退出市場,留給自動駕駛技術解決方案研發商們的生存空間也越來越少了,“比亞迪終止與百度合作轉而自主研發自動駕駛便是證明,面對占據主導地位、擁有行駛數據優勢、議價能力更強的整車廠商,第三方自動駕駛解決方案研發商要認真尋找業務突破點與核心競爭力。”

“現在汽車產業中有整車廠商、零部件廠商以及運營商三方在不斷角逐,每一方都想做主導,但目前看來,主機廠商的話語權更大”,廣東省大灣區新能源汽車產業技術創新聯盟秘書長張瑞峰表示,自動駕駛巨頭想要與整車廠商深度合作以尋找業務上的突破的話,要么把自己定位成前端供應商服務商或者是后端的運營服務商,“自動駕駛公司不要過度在意自己的估值,Roadstar.ai就是前車之鑒,自動駕駛出租的收益支撐不了估值所要求的利潤”。

“在技術區別不太大的前提下,自動駕駛需要在商業模式中或者硬件中尋找優勢,形成護城河。”李凡表示,小馬、文遠等自動駕駛公司需要通過資本合作、聯合協議等方式,與車企或者相關出行服務平臺進行深度綁定,才能其“靈魂”放到合適的“載體”中進行商業化變現。如果僅依靠自己,等業務開展到一定程度時肯定會出問題的。

與此同時,市場上關于“自動駕駛公司‘賣身給車企或者相關平臺不失為一個好的軟著陸方式”的觀點也開始盛行。“倒也未必,收購達成后,雙方可能都達不到預想的效果,”李凡分析道,車企也有自己的技術團隊,買回來的技術和人員都需要有一個消化的過程,甚至于收購回來的技術團隊支零破碎,技術也未必能夠原封不動地復制過來,“吉利收購沃爾沃已經是很成功的例子了,但這中間損耗也還是比較大的”。

利好頻出,自動駕駛或迎技術重構?

在黃河科技學院客座教授張翔看來,自動駕駛上市潮的出現并不僅僅是因為企業資金需求,更在于國家政策層面對于自動駕駛技術的關注和自動駕駛展現出來的市場潛力。張翔舉例道,特斯拉在今年下半年將在國內測試FSD,華為預計將在今年開放45個城市的ADS 2.0,小鵬、理想、蔚來等造車新勢力的城市NOA(自動輔助導航駕駛)發展進度也在提速。

張翔還表示,在中國汽車市場2022年的數據是L2級別新車市場占有率大概是20%,美國市場接近40%。換言之,中國市場每賣100輛車里面有20輛車是有自動駕駛配置的,還是存有很大的提升空間。

在《國家車聯網產業標準體系建設指南(智能網聯汽車)(2023版)》中提到,到2025年,系統形成能夠支撐組合駕駛輔助和自動駕駛通用功能的智能網聯汽車標準體系。制修訂100項以上智能網聯汽車相關標準,滿足智能網聯汽車技術、產業發展和政府管理對標準化的需求。到2030年,全面形成能夠支撐實現單車智能和網聯賦能協同發展的智能網聯汽車標準體系。

相關資料顯示,已有包括北京、上海、廣州、深圳、武漢、重慶、天津、杭州、成都、青島、合肥、雄安新區在內的超過30個城市及地區允許企業開展自動駕駛道路測試和示范運營的工作。

與此同時,資本市場也向科創公司敞開懷抱。今年3月正式生效的《香港聯合交易所有限公司證券上市規則》,大幅降低了特專科技公司在港上市的門檻。在市值要求層面,對已商業化的特專科技公司的市值門檻從80億港元下降到60億港元,未商業化的特專科技公司市值門檻從150億港元降至100億港元。同時,收益達1.5億港元但低于2.5億港元的未商業化公司的研發開支比例最低門檻降低至30%。

“自動駕駛有Robotaxi、Robotruck、智能輔助駕駛量產項目等發展方向,也有礦山、港口、校園快遞、高速公路等應用場景,自動駕駛解決方案公司應該選準賽道,不要遍地開花,而是集中力量去做自己擅長的賽道。”張翔認為,同時,自動駕駛解決方案供應商開發思維不能再停留于逐步推出ACC、車道居中、自主換道等功能向高階自動駕駛演進,也要關注大模型帶來的技術重構機遇。

猜你喜歡

學苑創造·B版(2021年2期)2021-03-15 05:50:49

表面工程與再制造(2019年6期)2019-08-24 06:40:04

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

商周刊(2018年18期)2018-09-21 09:14:46

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19