中國上市公司股利支付與現金持有的相關性研究

2023-12-15 07:18:19丁雅潔龔蕓

中國市場 2023年36期

關鍵詞:財務管理

丁雅潔 龔蕓

摘?要:文章研究了股利支付與中國上市公司現金持有量之間的關系,使用一組中國上市公司的面板數據,并運用多種經濟計量模型進行分析,補充了關于股息支付對現金持有量的影響的研究。此外,已有的研究結果在發達國家和新興市場之間存在爭議,通過1990年至2022年的中國5521家公司的數據,運用Stata軟件進行了詳盡的統計分析。研究發現,股息支付對中國公司的現金持有量有顯著的影響,這一結果為我們對公司財務決策的理解提供了新的視角,并可能對公司的股息政策和現金管理策略產生深遠影響。此外,公司規模、負債水平、凈收益率、公司成長率以及其他一些公司特性,如流動性和收入風險,也對公司現金持有量產生了顯著影響。研究結果對于理解公司股利政策與現金管理策略之間的關系,以及制定有效的財務政策具有重要意義。

關鍵詞:上市公司;現金持有量;股利支付;財務管理

中圖分類號:F253.7文獻標識碼:A文章編號:1005-6432(2023)36-0038-04

DOI:10.13939/j.cnki.zgsc.2023.36.038

1?引言

在復雜且多變的經濟環境中,公司財務決策以其關鍵性的地位對企業的生存和發展產生深遠影響。兩個重要的財務決策,即公司的股息支付和現金持有量,歷來都是學術界和實踐界關注的焦點。然而,盡管這兩個決策在財務管理中具有重要地位,但它們之間的關系尚不清晰,特別是在不同的國家和地區背景下,研究結果往往存在分歧。此研究的目的,就是要深入探討股息支付與現金持有量之間的關系,以及這種關系在發達國家和新興市場之間的異質性。首先,審視發達國家的情況,參照Basil?Al-Najjar和Yacine?Belghitar在《管理與決策經濟學》中的研究,了解在這些國家,股息支付與現金持有量之間的關聯性。其次,從新興市場的角度,基于Basil?Al-Najjar在《國際商業評論》中的研究,探討資本結構和股息政策對現金持有量的影響。最后,將轉向印度尼西亞,通過Abdul?Moin、Yilmaz?Guney和Izidin?El?Kalak的研究,理解現金過度持有和投資效率如何影響公司的股息政策。

在整個研究的過程中,都會保持開放的視角和批判性的思維,盡力揭示出在不同國家和市場環境下,股息支付與現金持有量的復雜關系。通過這個研究,可以為理論家和實踐者提供一個全面而深入的視角,以理解并處理這兩個財務決策之間的關系。

2?股息支付與現金持有量關系的多元觀察

2.1?股息支付與現金持有量關系的發達國家觀察

Basil?Al-Najjar和Yacine?Belghitar的研究運用聯立分析,以發達國家為對象,建立了現金持有量和股息支付的模型。他們的研究結果指出,現金持有量受到股息、杠桿、增長、規模、風險、盈利能力和營運資本比率的影響,而股息政策則受到現金、杠桿、增長、規模、風險和利潤的影響。然而,他們發現在控制了這些變量的同時性后,股息支付對現金持有量并無顯著影響,反之亦然。這一發現為理解發達國家的現金持有量與股息支付之間的關系提供了新的視角。?在控制同時性時,股息支付似乎不會顯著影響現金持有量,現金持有量也不會影響股息政策。

2.2?新興市場的財務決策因素對現金持有量的影響

Basil?Al-Najjar在《國際商業評論》上研究的焦點在于發展中國家,尤其是巴西、俄羅斯、印度和中國等。接下來將深入探討新興市場中資本結構和股息政策對現金持有量的影響,并對比分析這些因素在不同的新興市場中是否有相同或者不同的影響方式和程度。

2.3?所有權結構、過度現金持有及投資效率對股利政策的影響

Abdul?Moin、Yilmaz?Guney和Izidin?El?Kalak的研究發現,過度的現金持有會對公司支付股息的可能性產生積極影響,而投資效率低下則產生消極影響。同時,他們發現股權結構也會影響這些關系。本研究將進一步探討在發展中國家環境下,所有權結構、現金持有量、投資效率等如何互動,并對股利政策產生影響。此外,還將討論在這些因素之間存在的互動效應,以及這些效應如何在特定的發展中國家環境中發揮作用。文章假設,股利與現金持有量呈正相關。

根據權衡理論,股息支付與現金之間應該呈負相關,因為“支付股息的公司”可以通過減少股息支付來權衡持有現金的成本。?換句話說,向股東分配股息的公司更有能力在需要時通過減少股息支付以較低的成本籌集資金(Al-Najjar?&?Belghitar,2011)?使用經驗方法,就像?Yacine?和?Basil?所做的那樣。?該方法已廣泛用于現金持有量相關分析,例如:現金持有量的決定因素、現金持有量與金融危機等。

3?研究方法

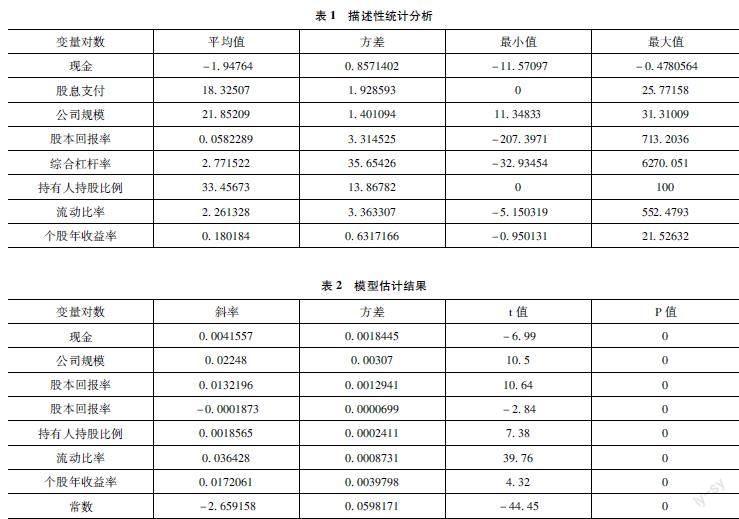

本研究旨在分析公司現金持有水平的決定因素中股息支付的影響力,為此進行了一個根據面板數據集,其中包含?5521?家公司在?1990?年至?2022?年期間的?76249?個觀測值的數據分析。?因變量是現金持有量的自然對數(ln_cash),計算方法是現金及現金等價物與短期投資之和的自然對數除以總資產。使用軟件計算樣本的描述性統計數據,包括?obs、平均值、最小值和最大值。?然后將所有統計數據輸入Stata中,將得到一個特定的變量系數矩陣,財務數據可在Capital?IQ、CSMAR及年報中查閱,股利政策信息可在年報中查閱。

在固定效應模型和隨機效應模型的選擇上,依據豪斯曼檢驗的結果。此次選擇使用固定效應模型進行面板回歸分析。該回歸模型中的自變量包含:股利的自然對數(ln_dividends)、公司規模(size)、股本回報率(roe)、綜合杠桿率(F070301B)、實際控制人對上市公司的持股比例(S0704b)、流動比率(F010101A)和考慮現金股利再投資的個股年收益率(Yretwd_14)。

模型公式如下:

ln_cash_it?=α?+?β1ln_dividends_it?+?β2size_it?+?β3roe_it?+?β4F070301B_it?+?β5S0704b_it?+?β6F0101A_it?+?β7Yretwd_14_it?+?u_it

在這個模型中,ln_cash_it?是公司i在時間t的現金及現金等價物的自然對數;ln_dividends_it?是公司i在時間t支付的股息的自然對數;size_it?是公司i在時間t的規模;roe_it?是公司i在時間t的股本回報率;F070301B_it、S0704b_it、F010101A_it?和?Yretwd_14_it?是公司i在時間t的其他特定控制變量;u_it?是誤差項。?

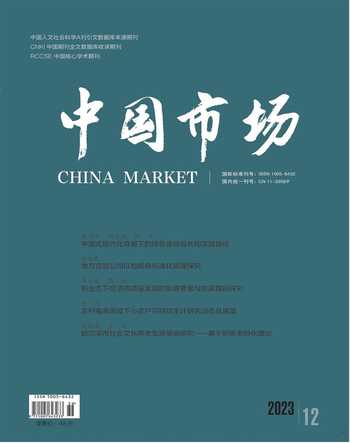

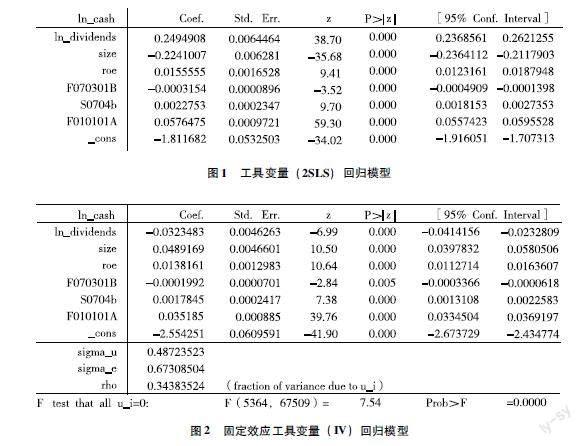

應用面板固定效應回歸模型,對股息支付與現金持有量的關系進行了深入研究。考慮到面板數據可以有效控制隨時間變化的變量和無法直接觀察或測量的變量,因此選擇了此方法。模型包括的自變量有股息支付、公司規模、凈資產回報率和其他若干因素,因變量為現金流量。在Stata中執行固定效應回歸,進行穩健標準誤的估計以考慮異方差性和序列相關性。同時,應用了工具變量(IV)方法以控制內生性問題。于是構建了兩個模型:一個是工具變量(2SLS)回歸模型,另一個是固定效應工具變量(IV)回歸模型。根據結果可知在兩個模型中,股息支付都顯著地影響現金持有量。另外,公司規模、凈資產回報率和其他若干因素在兩個模型中對現金持有量均有顯著影響。然而,公司規模的影響方向在兩個模型中也是相反的。這些結果說明,公司特性和股息支付行為對現金持有量的影響是復雜且多元的。

模型結果如表2所示,當控制其他變量不變的情況下,股息的對數的系數為0.0041。這表明,如果其增加1%,現金持有量的對數將增加0.0041%。在5%的顯著性水平下,這個結果是統計顯著的(P值為0.024)。?公司規模的系數為0.0225。這表明,如果公司規模增加1%,現金持有量的對數將增加0.0225%。在1%的顯著性水平下,這個結果是統計顯著的(P值小于0.001)。?模型的R2值為0.0497,表示該模型能夠解釋約4.97%的總變異。模型的F統計量是283.37,與之對應的P值小于0.001,這表明模型在統計上是顯著的。?在固定效應模型中解釋變量和誤差項之間的相關性為0.1131。?模型中對固定效應的檢驗顯示F統計量為7.65,與之對應的P值小于0.001。這意味著在0.1%的顯著性水平下,公司間的固定效應是顯著的。

因此,根據固定效應模型可以得出,公司規模和股息支付都對公司的現金持有量有顯著影響。同時,公司之間存在顯著的固定效應。

4?研究結論

股息支付和公司的現金持有量之間存在正顯著關系。相對于小型公司,大型公司更可能保持較高的現金持有量。?公司在分配股息時通常會考慮到其現金持有量。如果一家公司有大量的現金,它可能更愿意分配股息給股東,因為這不會對公司的運營或投資能力產生太大影響。相反,如果公司的現金持有量較少,那么公司可能會選擇保留這些現金以應對未來可能的資金需求,而不是將其分配給股東。因此,股息支付和現金持有量之間可能存在正向關系。模型也揭示了公司間存在顯著的固定效應。這意味著每家公司都有其獨特的公司特性和環境,這些因素可能影響其現金持有量。

盡管模型包括了許多重要的解釋變量,但仍有許多影響現金持有量的因素沒有被納入模型。此研究為理解中國上市公司現金持有量的決定因素提供了重要的視角,特別是股息支付和公司規模對現金持有量的影響。這些發現有助于更好地理解公司的財務決策,尤其是在制定股息政策和現金管理策略方面。盡管研究為理解這個問題提供了重要的見解,但仍有許多未探討的方面。未來的研究可以進一步探索其他可能影響現金持有量的因素,如公司的治理結構、市場條件、宏觀經濟環境等。

5?研究意義

盡管已有多篇文獻研究了現金持有量與諸如信用評級、研發、金融危機以及投資等多種自變量之間的關系,但關于現金持有量與股息支付間關系的研究相對較少。本研究致力于填補這一研究領域的空白,為現金持有量相關研究提供新的視角和數據支持。?在此之前,關于股息支付是否會影響企業現金持有量的研究存在不少爭議。對于發達國家,研究結果常常顯示現金持有量與股息支付之間不存在顯著關系,但是對于新興市場(如巴西、俄羅斯、印度、中國),資本結構和股利政策被發現能夠影響現金持有量。本研究將使用大規模的中國上市公司數據,對這一問題進行深入分析,希望能為這一爭議提供更有說服力的答案。相比于像“現金持有量和信用評級”這樣的主題,研究“現金持有量和股息支付”的相關數據更容易獲取,這使得研究過程更為便利和高效。

6?商業與政策決策

如果企業想增加現金持有量,可以考慮增加股息或提高股本回報率,因為這些因素與現金持有量呈正相關。然而,這些變量與現金持有量之間的關系可能不是因果關系,還必須考慮其他因素。政策制定者可以利用這些發現來支持企業的發展。例如,可以制定政策鼓勵企業增加股息或提高股本回報率,因為這些變量對現金持有量有積極影響。然而,決策者也應考慮潛在的負面影響,如綜合杠桿率與現金持有量之間的負相關關系。這些發現也可以為投資決策提供參考。例如,投資者可能會優先考慮股息或股本回報率較高的公司,因為它們與現金持有量呈正相關,而現金持有量表明流動性較高,因此風險較低。

參考文獻:

[1]孫茹.納稅信用評級與超額現金持有水平[J].現代營銷(學苑版),2022(1):151-153.

[2]王衛星,杜靖.研發投入慣性、現金持有量與企業競爭力——基于民營中小企業的視角[J].會計之友,2021(24):33-39.

[3]金高強.?現金持有量、宏觀經濟政策與企業價值[D].上海:華東師范大學,2018.

[4]趙明星,周頡.管理者非理性預期、研發投資與現金持有——基于湖北省上市公司的經驗證據[J].現代商業,2023(6):89-94.

[5]AL-NAJJAR?B.?The?financial?determinants?of?corporate?cash?holdings:evidence?from?some?emerging?markets[J].International?business?review,2013,22(1):77-88.

[6]AL-NAJJAR?B,BELGHITAR?Y.?Corporate?cash?holdings?and?dividend?payments:evidence?from?simultaneous?analysis[J].Managerial?and?decision?economics,2011,32(4):231-241.

[7]MOIN?A,?GUNEY?Y,EL?KALAK?I.?The?effects?of?ownership?structure,?sub-optimal?cash?holdings?and?investment?inefficiency?on?dividend?policy:?evidence?from?Indonesia[J].Review?of?quantitative finance?and?accounting,2020(55):857-900.

[8]GOYAL?A,MUCKLEY?C.?Cash?dividends?and?investor?protection?in?Asia[J].International?review?of?financial?analysis,2013(29):31-43.

[9]JO?H,PAN?C.Why?are?firms?with?entrenched?managers?more?likely?to?pay?dividends?[J].Review?of?accounting?and?finance,2009,8(1):87-116.

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經濟技術協作信息(2018年32期)2018-11-30 01:43:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:20:19

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26