區(qū)塊鏈在資產(chǎn)負債表日后調整事項之應用

2023-12-21 22:18:11張衛(wèi)麗

航空財會 2023年6期

張衛(wèi)麗

摘 要 資產(chǎn)負債表日后調整事項是會計實務中的重難點內容之一,關鍵問題是以前年度損益調整科目借貸方發(fā)生額的確定以及與之對應的借貸方會計科目的入賬。借助于區(qū)塊鏈技術,重點實現(xiàn)基本調整事項業(yè)務、所得稅業(yè)務、提取盈余公積以及未分配利潤這三步環(huán)環(huán)相扣的業(yè)務處理。以完成資產(chǎn)負債表日后調整事項整體會計處理,從而加速會計實務信息化進程,加深新技術與會計的全面融合,以期提高會計工作效率。

關鍵詞 區(qū)塊鏈;調整事項;以前年度損益調整

DOI: 10.19840/j.cnki.FA.2023.06.007

5G時代的到來,數(shù)字化迅速進入各行各業(yè),同時也引起了國內外學術界的高度關注。以區(qū)塊鏈為典型的新興技術迎來了飛躍式發(fā)展。習近平總書記于2019年10月在中央政治局第十八次集體學習時,對區(qū)塊鏈在我國行業(yè)的創(chuàng)新性作用提出了新的要求,要將區(qū)塊鏈技術與企業(yè)發(fā)展進行有機融合,給企業(yè)帶來革命性的變革,使企業(yè)效用最大化。教育部也對區(qū)塊鏈在高等教育中的創(chuàng)新發(fā)展提供強有力的政策支持,使高校在區(qū)塊鏈技術帶動下,實現(xiàn)高質量內涵式發(fā)展。

資產(chǎn)負債表日后調整事項既是會計教學中的重要且相對較難章節(jié),也是會計實務中重要且不可或缺的業(yè)務處理。財政部發(fā)布的企業(yè)會計準則中《資產(chǎn)負債表日后事項》列舉了四類調整事項,不論哪一類的調整事項,其業(yè)務處理都比較復雜,尤其是借貸方金額及方向的確定以及所得稅的結轉、盈余公積的提取。不同的調整事項有不同的會計處理,每一類會計處理又不盡相同,使得資產(chǎn)負債表日后調整事項變得復雜且不好理解。因此,我們引入“以前年度損益調整”賬戶,運用區(qū)塊鏈+“T”型賬戶技術,通過基本調整事項的業(yè)務處理、所得稅的業(yè)務處理、提取盈余公積和未分配利潤的業(yè)務處理三步曲,環(huán)環(huán)相扣,使得每一類調整事項業(yè)務處理方法歸為一類,有規(guī)律可循,簡單明了,從而輕松進行資產(chǎn)負債表日后調整事項的業(yè)務處理。

一、文獻回顧

目前,國內外許多學者對區(qū)塊鏈的應用領域主要有數(shù)字貨幣、互聯(lián)網(wǎng)金融、能源互聯(lián)物聯(lián)網(wǎng)、供應鏈、人工智能、大數(shù)據(jù)、跨境電商、數(shù)據(jù)共享、版權保護等。其中區(qū)塊鏈與會計的融合主要集中于會計師事務所審計、管理會計理論、稅務等方面,并對這些領域的可行性進行了分析。Ron D and Shamir A研究了比特幣計劃的完整方案,提出比特幣計劃是大規(guī)模全球支付系統(tǒng)的一個罕見案例,所有交易都是公開可訪問,并分析了其中的許多統(tǒng)計屬性[1]。周雪峰等在分析區(qū)塊鏈優(yōu)勢基礎上,對業(yè)財融合可行性及流程進行了設計,并提出可實施的參考性對策[2]。董興林等運用區(qū)塊鏈去中心化、不可篡改等優(yōu)勢,對B2B線上供應鏈金融進行模式優(yōu)化[3]。杜勇等基于區(qū)塊鏈的五層次模型研究了管理會計報告體系構建[4]。程平等通過比較區(qū)塊鏈技術在國內外研究的異同,從而精準找到區(qū)塊鏈技術在大會計中的最新熱點與應用動態(tài)[5]。萬依云等研究了區(qū)塊鏈審計的優(yōu)勢、具體運用及發(fā)展前景[6]。

通過對文獻的梳理可以發(fā)現(xiàn):目前,區(qū)塊鏈以其獨特的優(yōu)勢,迅速占領了市場并逐漸與行業(yè)進行有機銜接,做到宏觀與微觀有機統(tǒng)一,整體與局部有機統(tǒng)一。區(qū)塊鏈在會計中的應用近年來也逐漸被學者所重視,區(qū)塊鏈在會計中的應用主要集中在數(shù)據(jù)共享、成本核算、管理會計、審計等方面,區(qū)塊鏈技術在具體會計賬務處理中運用較少。因此,本文在區(qū)塊鏈與會計宏觀融合背景下,以區(qū)塊鏈為切入點,運用區(qū)塊鏈五層次模型找到區(qū)塊鏈技術下資產(chǎn)負債表日后調整事項業(yè)務處理。

二、區(qū)塊鏈+“T”型賬戶的體系構建

資產(chǎn)負債表日后調整事項主要涉及確認、記錄、計量和報告四部分,在實施過程中遇到的難點及解決措施:

1.確認:在區(qū)分日后事項和或有事項上有一定的難度,雖然兩者含義不同,但是兩者很多情況下相互滲透、相互影響。在區(qū)分調整事項和非調整事項方面也有一定的困難,雖然準則作出了列舉,哪些屬于調整事項,哪些屬于非調整事項,但是并沒有包含所有的日后事項,因此,實際工作中還需財會人員自行判斷。引入?yún)^(qū)塊鏈技術,就可以將難區(qū)分的日后調整事項、非調整事項、或有事項從源頭上設置區(qū)分規(guī)則,并且隨著企業(yè)實際業(yè)務不斷充實數(shù)據(jù)庫。

2.記錄和計量:在編制調整分錄時,涉及損益類科目的,具體調整分錄主要是通過“以前年度損益調整”賬戶進行三步驟業(yè)務處理,第一步登記需調整業(yè)務的收入費用等損益類賬戶,進行初次結轉得到余額;第二步根據(jù)第一步所得余額登記應繳納的企業(yè)所得稅,第三步根據(jù)結轉后的余額,進行提取盈余公積和未利潤分配。傳統(tǒng)的“T”型賬戶做法具有分散性、一次性、計算量大等特點,不同的調整事項沒有實現(xiàn)數(shù)據(jù)共享。為了解決這一難題,引入?yún)^(qū)塊鏈技術,將此技術與以前年度損益調整“T”型賬戶有機結合,把不同調整事項納入同一共享平臺,進行集中處理,以實現(xiàn)業(yè)務處理規(guī)則的通用性、集中性、簡易化,達到信息共享。操作時只需設置好業(yè)務初始數(shù)據(jù)、借貸方取數(shù)規(guī)則、業(yè)務流程等,系統(tǒng)會自動得到調整分錄。

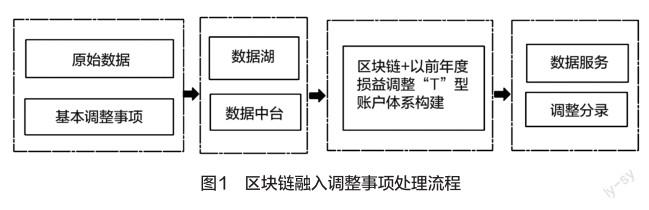

3.報告:編制完調整分錄以后,最后還需要調整相應的報表金額,有時候涉及比較會計報表,針對比較會計報表的調整,我們在理解上有一定的難度,雖然現(xiàn)金流量表正表不屬于調整范疇,但現(xiàn)金流量表的補充資料應根據(jù)需要進行調整,但是準則并沒有具體給出調整的相應細則,這一點把握起來有一定的困難。區(qū)塊鏈技術可以根據(jù)實際需要編制規(guī)則進行適時調整,以完善報表信息。由此可以看出,資產(chǎn)負債表日后調整事項存在諸多難點,通過引入?yún)^(qū)塊鏈技術,可以有效解決上述難題,達到預期效果。具體流程如圖1、圖2所示。

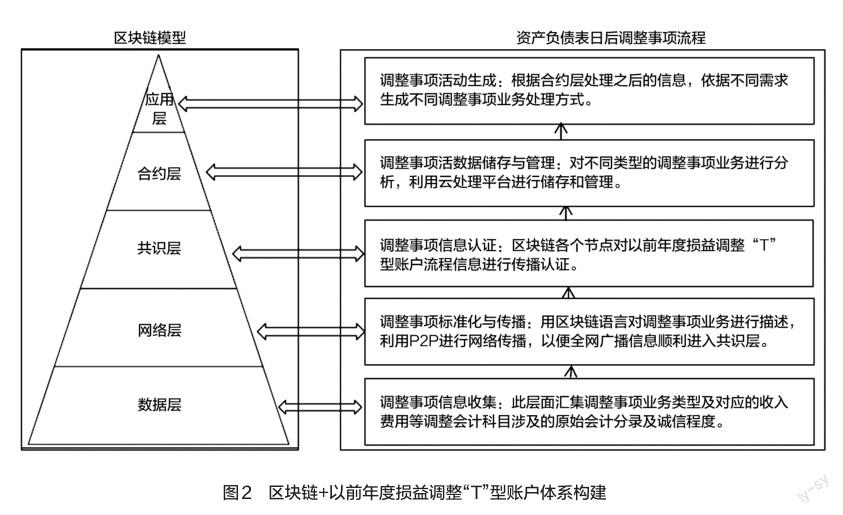

(一)數(shù)據(jù)層

調整事項信息收集:此層面匯集調整事項業(yè)務類型及對應的收入費用等調整會計科目的原始金額、借貸方向信息及誠信程度。根據(jù)資產(chǎn)負債表日后調整事項基本業(yè)務發(fā)生時間,做出原始業(yè)務會計分錄。

(二)網(wǎng)絡層

調整事項標準化與傳播:用區(qū)塊鏈語言對調整事項業(yè)務進行描述,利用P2P進行網(wǎng)絡傳播,以便全網(wǎng)廣播信息順利進入共識層。資產(chǎn)負債表日后調整事項依托“以前年度損益調整”賬戶。此賬戶屬于損益類會計科目,經(jīng)過調整事項的過程處理,該科目期末無余額。借方主要登記以前年度調整事項中增加的費用或沖銷的收入,貸方登記以前年度調整事項中增加的收入或沖銷的費用,進而登記所得稅費用,最后得到未分配利潤。

(三)共識層

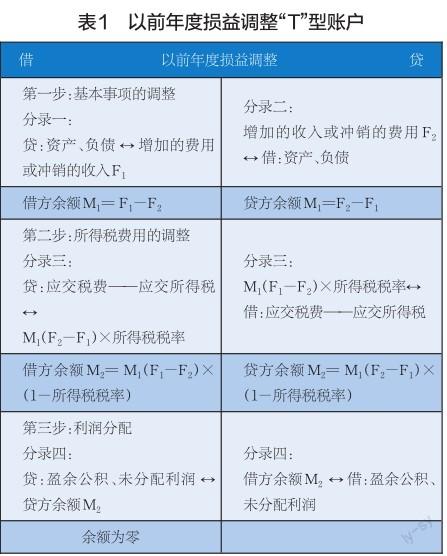

調整事項信息認證:區(qū)塊鏈各個節(jié)點對“T”型賬戶流程信息傳播進行認證。以前年度損益調整賬戶見表1。

“以前年度損益調整”的“T”型賬戶,深入了解其三步曲的入賬及計算規(guī)則,并對此規(guī)則錄入?yún)^(qū)塊鏈系統(tǒng)中,由系統(tǒng)按照規(guī)則進行運行處理。具體處理如下:

1.以前年度損益調整明細賬戶根據(jù)數(shù)據(jù)層錄入的主營業(yè)務收入、主營業(yè)務成本、所得稅費用等收入費用類科目,自動匹配生成對應的明細賬戶,這樣就得到調整分錄中完整的以前年度損益調整賬戶。

2.數(shù)據(jù)之間的層次關系,設置相應的運算規(guī)則,由區(qū)塊鏈技術自動生成。第一步基本事項調整余額,根據(jù)數(shù)據(jù)層錄入的原始收入費用類金額,自動計算出基本調整余額并生成會計分錄;第二步所得稅費用調整,在第一步基礎上自動計算所得稅費用并生成會計分錄,進而再次自動生成扣除所得稅之后的余額;第三步利潤分配,在第二步余額基礎上,自動計算提取盈余公積和未分配利潤,再次自動生成會計分錄,并自動顯示以前年度損益調整余額為零。

3.不同類型的以前年度損益調整業(yè)務只需在數(shù)據(jù)層錄入基本信息,后續(xù)步驟可以合并進行,方便快捷。

(四)合約層

調整事項數(shù)據(jù)儲存與管理:對不同類型的調整事項業(yè)務進行分析,利用云處理平臺進行儲存和管理。

通過以前年度損益調整賬戶的分析,資產(chǎn)負債表日后調整事項流程圖如圖3所示。

(五)應用層

調整事項活動生成:根據(jù)合約層處理之后的信息,依據(jù)不同需求生成不同調整事項業(yè)務處理方式。根據(jù)前述數(shù)據(jù)層、網(wǎng)絡層、共識層、合約層的鋪墊,自動生成對應的調整事項會計分錄,并對最終結果進行分析。

第一步:基本調整事項的業(yè)務處理,結出“以前年度損益調整”的余額M1。

原分錄除了損益類賬戶以“以前年度損益調整”記錄外,其他會計科目不變,以前年度損益調整借方反映增加的費用或沖銷的收入,

分錄一:

借:以前年度損益調整——收入、費用

貸:資產(chǎn)、負債

以前年度損益調整貸方反映增加的收入或沖銷的費用,

分錄二:

借:資產(chǎn)、負債

貸:以前年度損益調整——收入、費用

此時,得到以前年度損益調整的第一步結轉余額M1,可能是借方余額,也可能是貸方余額。

第二步:在第一步的基礎上,做出所得稅費用調整的會計分錄,進而繼續(xù)得到“以前年度損益調整”的余額M2。

根據(jù)第一步的結果,如果M1為借方余額,則

分錄三:

借:應交稅費——應交所得稅 M1×所得稅稅率

貸:以前年度損益調整——所得稅費用M1×所得稅稅率

此時以前年度損益調整余額為M2(借方余額)=M1×(1-所得稅稅率)。

如果M1為貸方余額,則分錄三作相反會計分錄,此時的以前年度損益調整余額為M2(貸方余額)=M1×(1-所得稅稅率)。

第一步中余額M1如為借方,則所得稅調整在貸方;余額M1如為貸方,則所得稅調整在借方,進而經(jīng)過第二步得到的余額M2與M1一定是同向同行的。

第三步:根據(jù)前兩步的業(yè)務處理結果,進行提取盈余公積和未利潤分配的操作。

如果M2為借方余額,則以前年度損益調整從貸方全額轉出,與之對應的借方為盈余公積和未分配利潤。

分錄四:

借:盈余公積 借方余額M2×盈余公積提取比例

利潤分配——未分配利潤 借貸差額

貸:以前年度損益調整——本年利潤 借方余額M2

如果M2為貸方余額,則分錄四作相反會計分錄。

不管M2是借方余額還是貸方余額,經(jīng)過第三步提取盈余公積和未分配利潤之后,以前年度損益調整這一損益類科目的余額一定為零。

四、案例分析

A公司2021年2月10日收到其于2020年11月1日銷售給B公司,由于貨物與合同約定有差距要求退回的產(chǎn)品,A公司已受B公司申請開具紅字增值稅專用發(fā)票。該退回業(yè)務發(fā)生時的價款為600萬元,產(chǎn)品成本500萬元,A公司已于銷售業(yè)務發(fā)生年末確認了銷售收入并結轉了成本,在資產(chǎn)負債表應收賬款項目列示678萬元,年末對此應收賬款計提壞賬準備3萬元。

1. 數(shù)據(jù)層。調整事項信息收集:此層面匯集調整事項出售資產(chǎn)收入業(yè)務類型,主營業(yè)務收入600萬元,主營業(yè)務成本500萬元,同時確認信用減值損失3萬元。銷售業(yè)務發(fā)生及計提壞賬準備時A公司的會計分錄為:

借:應收賬款 678

貸:主營業(yè)務收入 600

應交稅費——應交增值稅(銷項稅額) 78

借:主營業(yè)務成本 500

貸:庫存商品 500

借:信用減值損失 3

貸:壞賬準備 3

2. 網(wǎng)絡層。調整事項標準化與傳播:用區(qū)塊鏈語言對調整事項業(yè)務進行描述,利用P2P進行網(wǎng)絡傳播,以便全網(wǎng)廣播信息順利進入共識層。根據(jù)數(shù)據(jù)層原始數(shù)據(jù),分別確認以前年度損益調整——主營業(yè)務收入、以前年度損益調整——主營業(yè)務成本和以前年度損益調整——信用減值損失三個賬戶的借方金額600萬元、貸方金額500萬元、貸方金額3萬元。

3. 共識層。調整事項信息認證:區(qū)塊鏈各個節(jié)點對“T”型賬戶流程信息傳播進行認證。

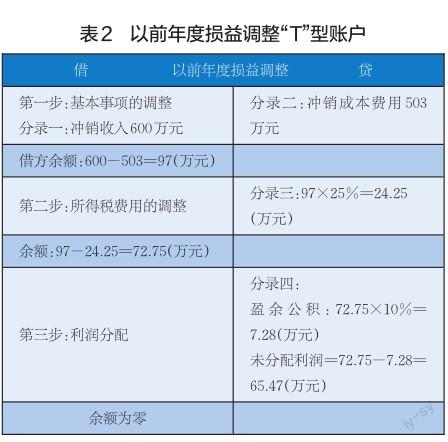

此業(yè)務日后調整事項的會計處理詳情,見表2以前年度損益調整“T”型賬戶所示。

4. 合約層。對共識層形成的主營業(yè)務收入、主營業(yè)務成本和信用減值損失結轉,進而進行所得稅結轉,最后盈余公積和未分配利潤數(shù)據(jù)分享到云平臺,并對其數(shù)據(jù)進行儲存與管理,達成統(tǒng)一認識,為下一步應用層提供資料來源。

5.應用層。調整事項活動生成:根據(jù)合約層處理之后的信息,自動生成對應的調整事項會計分錄。

根據(jù)上述表2以前年度損益調整的“T”型賬戶,運用區(qū)塊鏈語言進行自動匹配計算,得到以下的會計處理:

(1)基本調整事項的業(yè)務處理

調整借方的銷售收入

分錄一:

借:以前年度損益調整——主營業(yè)務收入600

應交稅費——應交增值稅(銷項稅額)78

貸:應收賬款 678

調整貸方的銷售成本和信用減值損失

分錄二:

借:庫存商品 500

貸:以前年度損益調整——主營業(yè)務成本 500

分錄三:

借:壞賬準備 3

貸:以前年度損益調整——信用減值損失3

得到以前年度損益調整的借方余額600-503= 97(萬元)。

(2)所得稅的調整

調整所得稅金額=97×25%=24.25(萬元)

分錄四:

借:應交稅費——應交所得稅 24.25

貸:以前年度損益調整——所得稅費用24.25

經(jīng)過主營業(yè)務收入、主營業(yè)務成本、信用減值損失結轉得到的97萬元,減去所得稅費用24.25萬元,此時以前年度損益調整的借方余額97-24.25=72.75(萬元)。

(3)利潤分配

盈余公積=72.75×10%=7.28(萬元)

未分配利潤=72.75-7.28=65.47(萬元)

分錄五:

借:利潤分配——未分配利潤 65.47

盈余公積 7.28

貸:以前年度損益調整——本年利潤72.75

通過“區(qū)塊鏈+T型賬戶”五層次模型,可以看出此種方式,大大提高了業(yè)務處理的準確性、及時性,簡化了工作流程,只需源頭上精準錄入原始數(shù)據(jù),其余操作流程系統(tǒng)會自動按照預期設置的規(guī)則進行自動化處理。

五、結語

資產(chǎn)負債表日后調整事項業(yè)務處理的核心是靈活運用以前年度損益調整“T”型賬戶,再加之區(qū)塊鏈去中心化的強大功能,將二者有機結合運用于實際業(yè)務,并且掌握該賬戶業(yè)務處理的規(guī)則及流程,需要在數(shù)據(jù)層確認基本業(yè)務的損益類會計科目及借貸方發(fā)生額,并轉化為以前年度損益調整的相應明細科目。所有以前年度損益調整業(yè)務在此可以合并進行,進而進行后續(xù)兩次結轉以前年度損益調整余額,第一次是基本調整業(yè)務之后結出一次余額,以此余額為基礎計算所得稅,從而結出第二次余額,環(huán)環(huán)相扣得到盈余公積和未分配利潤,經(jīng)過緊密聯(lián)系的業(yè)務處理,最后以前年度損益調整科目余額為零。理解并掌握了區(qū)塊鏈與以前年度損益調整賬戶的運用原理,就能輕松自如地處理資產(chǎn)負債表日后調整事項。 AFA

參考文獻

[1] Ron,D.and Shamir A. Quantitative anal‐ysis of the full Bitcoin transaction graph. In Proceedings of FC 2013,6–24.

[2] 周雪峰,范文楚.區(qū)塊鏈技術在企業(yè)業(yè)財融合中的應用研究[J].航空財會,2021(1):32-36.

[3] 董興林,聶樂杰.“區(qū)塊鏈+B2B線上供應鏈金融”的運作模式及收益分配[J].財會月刊,2021(3):44-51.

[4] 杜勇,謝彪,李勤.基于區(qū)塊鏈的管理會計報告體系構建[J].會計之友,2020(3):153-159.

[5] 程平,王立宇.國內外區(qū)塊鏈技術發(fā)展與大會計應用動態(tài)研究[J].會計之友,2020(3):143-149.

[6] 萬依云,張慶龍.自貿港背景下區(qū)塊鏈審計技術的應用研究[J].中國注冊會計師,2021(3):82-84。

(編輯:馮金玉)