海外鋼鐵布局對我國鋼鐵行業的影響分析

2023-12-21 10:04:58朱思敏楊梅梅

中國鋼鐵業 2023年7期

關鍵詞:產品

宋 贊 朱思敏 楊梅梅

1.中國鋼鐵海外布局碩果累累,為全球發展提供鋼鐵支撐

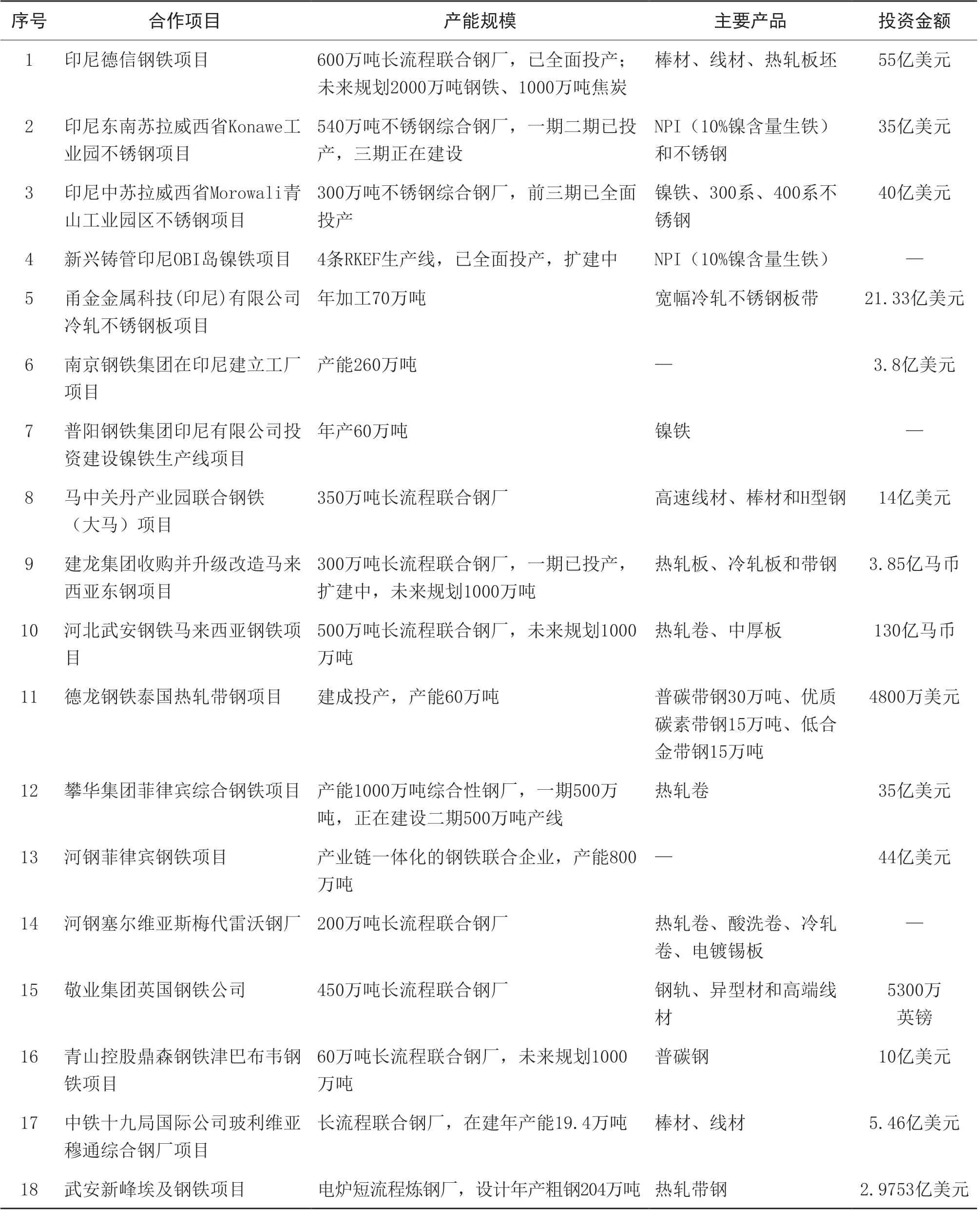

“一帶一路”貫穿歐亞大陸,東連亞太經濟圈,西接歐洲經濟圈,不僅為我國改革開放和可持續發展提供了新動力,也為世界經濟復蘇、全球各國合作發展和治理變革提供了中國方案。自“一帶一路”倡議提出以來,我國鋼鐵企業積極實施海外布局戰略,與“一帶一路”沿線國家的共建項目與日俱增,投資合作項目碩果累累,涌現出了一批具有代表性的海外鋼鐵項目(見表1)。

表1 近年來我國鋼鐵海外布局合作項目

據不完全統計,近年來,我國鋼鐵企業在東南亞、非洲、中東、歐洲等區域投資鋼鐵產能已突破1億噸,其中在東南亞地區建成和在建的鋼鐵產能超過6000萬噸,占海外布局總產能的60%左右,成為最受青睞的投資集中地。其特點有:

一是主要集中在東盟地區。東盟各國對鋼鐵產品有強勁的市場需求,多年來是鋼材凈進口國,而且當地的鐵礦石、金屬鎳等鋼鐵原材料及煤炭、天然氣資源豐富,人力成本較低,印尼、越南、馬來西亞、菲律賓等國是我國鋼鐵企業海外投資的主要目的地。

二是逐步向東盟以外地區拓展。近年來,我國不斷嘗試擴大與歐洲國家合作,進一步拓展歐洲市場。如河鋼集團收購塞鋼、敬業集團收購英鋼等,成為我國鋼企境外并購的標桿示范,使歐洲企業的發展有了新活力,開啟了中國鋼鐵工業國際化的新征程。

三是在中東和非洲的項目增加。我國在沙特建設的短流程煉鋼和氫能煉鋼項目已經提上日程,且以綠色生產和大規模投資為主;我國在津巴布韋、埃及、肯尼亞、坦桑尼亞、贊比亞、南非、尼日尼亞等國,均有已建或計劃在建的投資項目,但大部分都以中小規模生產為主。

四是產品以低附加值為主。我國鋼鐵海外項目產品多以棒材、線材、普通卷板等中低端鋼材和有資源優勢的不銹鋼為主,還有少量的鋼軌等其他鋼材。總體看,高端產品生產較少,除個別企業外,大部分海外新建企業生產的鋼材品種,與我國企業生產的產品類型重合度較高,差異化不明顯。

五是以長流程工藝為主。這與長流程工藝具有產量大、生產效率高、技術先進成熟等優勢密不可分。另一方面,長流程工藝也有助于解決投資目的地工藝欠缺、煉鐵(鋼)能力不匹配、產能有限、產品附加值低、深加工能力不足等諸多問題。

此外,隨著全球鋼鐵工業綠色低碳發展的有效推

動,短流程煉鋼、直接還原煉鐵及氫冶金工藝的投資比例將呈增長趨勢。如2022年,德龍集團、新天鋼集團在沙特的年產1000萬噸短流程煉鋼、特色鋼鐵產業園區建設等項目,進入了合作新階段;寶鋼股份已與沙特阿美簽訂了諒解備忘錄,準備在2030年建設氫基豎爐+電爐組合的鋼鐵項目等。

2.我國鋼鐵海外產能日趨豐富,對國內市場影響深遠

我國鋼鐵企業海外布局正穩步推進,東南亞地區是重點區域,近年來也是我國最大的鋼材出口市場。但在布局的進程中,也存在投資區域集中、產品附加值低等問題,尤其是部分區域的中低端鋼材產品回流,對我國鋼材市場造成了沖擊。本文以在東南亞地區的海外布局為例,闡述對我國鋼材進出口、同類產品競爭及進口區域流向等方面的影響。

2.1 出口競爭

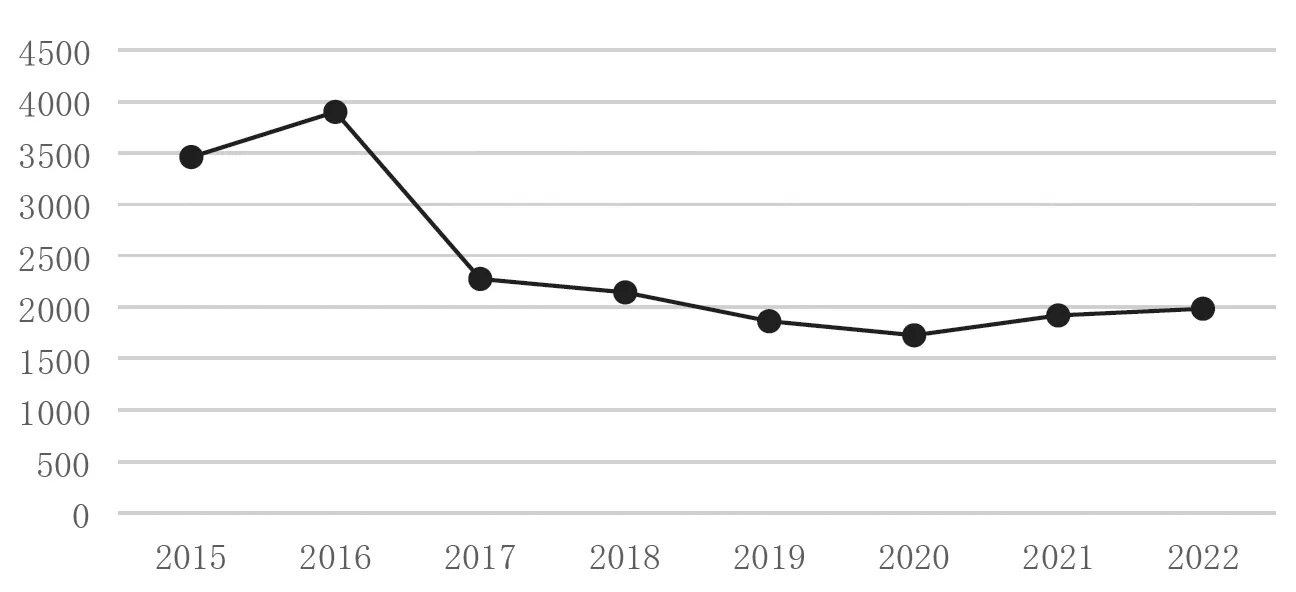

近年來,隨著東南亞鋼鐵產量快速增長,因其生產的鋼材品種主要以線材、板材為主;而我國向東南亞地區出口的鋼材,以棒線材、板材為主,這與東南亞地區本土鋼材形成直接競爭,造成我國鋼材出口壓力陡增。2015—2016年,我國對東盟鋼材出口保持在3000萬噸以上,其中2016年出口達3893.75萬噸,占全國鋼材出口總量的35.89%。2017年至2022年,出口量大幅下降,影響因素較多,如國內壓減粗鋼產量、取消鋼材出口退稅、國際貿易摩擦等,還有一個重要的原因,就是海外產能布局推動了東南亞鋼鐵產量明顯增長,因而降低了對鋼材進口的依賴(見圖1)。以東盟最大的鋼鐵生產國越南為例,2021年,越南粗鋼產量達2300萬噸,較2020年增加了310萬噸,產量排名上升至全球第13位。

圖1 2015~2022年我國對東盟鋼材出口量 萬噸

2.2 推動來自東盟鋼鐵進口量增加

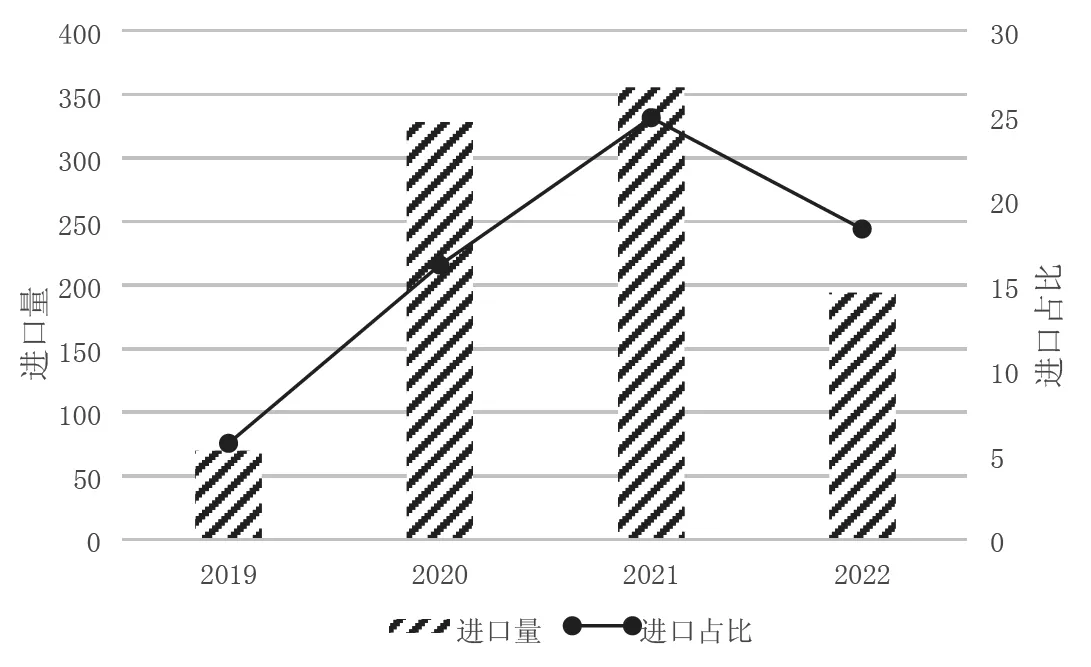

一是來自東盟的進口鋼材數量增長明顯。隨著多個海外鋼鐵投資項目的陸續開工、投產,改善了東南亞地區鋼鐵工業結構,優化了生鐵、粗鋼、鋼材的比例,提高了東南亞區域內粗鋼、鋼材生產能力,東盟鋼材出口具備價格優勢,出口量日益增長。從2019年開始,東盟成品鋼材進口量下降,出口量上升。進口量從2019年的5120萬噸,下降到2020年的4190萬噸,下降18.2%;出口量從2019年的1560萬噸,上升至2020年的1760萬噸,增長12.8%。這主要得益于印度尼西亞和馬來西亞的新增產量,這兩個國家也成為東盟新興的成品鋼主要出口國。印尼的出口增量主要為中厚板和不銹鋼,馬來西亞的出口增量主要為長材產品。

2019—2021年,我國從東盟進口的成品鋼材量呈逐年增長趨勢,到2021年,東盟已躍升為我國鋼材進口第二來源地,進口的主要產品類型為棒材、線材和半成品鋼,其中從馬來西亞、印尼的累計進口量均突破100萬噸,同比分別增加13.7%和18.6%。這些國家粗鋼產能的大幅增加支撐了鋼材出口,對中國的出口量也大幅增長。2022年中國進口鋼材總量為1057萬噸,創近30年來新低;當年從東盟進口鋼材193.6萬噸,同比下降45.5%,主要原因是國內鋼材需求量疲弱(見圖2)。

圖2 2019~2022年從東盟進口數量和進口占比萬噸,%

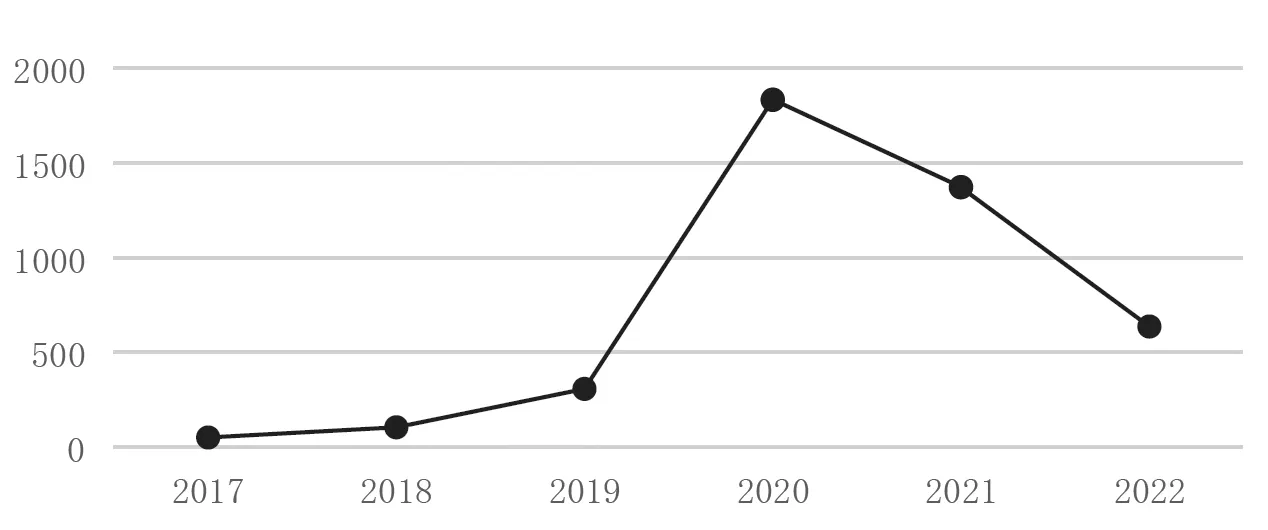

二是來自東盟進口鋼坯數量增長明顯。自2021年5月1日起,我國對鋼坯、生鐵、直接還原鐵、再生鋼鐵原料、鉻鐵等鋼鐵初級產品共計20個稅則號,實施稅率為零的進口暫定稅率。政策的出臺,鼓勵初級產品進口,有利于降低進口成本,也有助于引導行業降低能源消耗總量,促進行業轉型升級和高質量發展。

從2017年開始,我國從東南亞進口的鋼坯量呈上升趨勢,成為我國進口鋼坯的主要來源地。2020年,我國鋼坯進口總量為1833.46萬噸,相比2019年出現階段性暴增現象。進口區域主要是東盟,進口總量為953.2萬噸,占比52%;2021年,鋼坯累計進口量為1371.6萬噸,其中從東盟進口1014萬噸,占比高達73.93%;2022年,我國進口鋼坯637.5萬噸,同比下降53.5%,這與國內市場用鋼需求量下降有直接關系(見圖3)。

圖3 2017-2022年我國鋼坯進口總量統計 萬噸

2.3 海外布局的鋼材品種

在我國鋼鐵海外布局進程中,大部分企業缺乏產品差異化開發規劃,多以長材、板材等普通鋼材或鋼坯生產為主,高附加值產品生產較少。一旦這些海外產品回流,勢必與國內鋼鐵企業產生同質化競爭。

值得一提的是,敬業集團英國鋼鐵公司的主要產品種類是鋼軌、異型材、高端線材和型鋼等,而敬業集團主要產品是螺紋鋼、中板、卷板、圓鋼。這正好彌補了鋼軌、型材等產品缺失,使敬業集團的鋼材種類更加全面。

海關總署統計數據顯示,2021年我國從東盟進口的鋼坯占從東盟進口鋼材總量的74%,主要為普方坯、普板坯、高碳鋼坯、不銹板坯、合金鍛件坯、其他合金坯、其他不銹鋼坯和其他普鋼坯。其中普方坯和普板坯進口量占比最大,分別占比50%和30%以上。從市場調研來看,進口普方坯主要用于軋制螺紋鋼、線材、型鋼等,其中螺線占比分別約為80%和10%,進口板坯主要用來軋制中厚板、熱軋卷板、帶鋼等,中厚板占比超過80%。

進口鋼坯進入我國市場后,直接或間接流通到國內沿海鋼廠且產能相對集中的區域,用于當地鋼廠生產螺紋鋼、線材、中厚板、熱軋卷板、帶鋼等不同鋼材品種。所以分品種而言,進口鋼坯主要對我國螺紋鋼和中厚板兩個品種的市場影響最為顯著,這兩個也是我國主流的鋼材品種。

2.4 進口鋼坯流向

據調研情況,近幾年我國從東盟進口的鋼坯,主要流向廣東、廣西、江蘇、浙江、河北、山東等省市。進口鋼坯先從我國一些港口集中“入境”,大量鋼坯通過水運流通到這些重點區域。分析其原因,一是在這些區域鋼鐵產能集中度較高,調坯軋材企業也相對較多,區域需求量大;二是這些區域擁有沿海港口或水上運輸便利,運輸成本合理;三是我國經營進口鋼坯貿易的企業,大多位于沿海港口城市。

三、意見建議

(一)政府層面

一是做好頂層規劃,明確產品和工藝方向。充分考慮投資目的國的資源條件、配套能力及市場潛力等因素,引導投資企業差異化開發鋼材品種,防止同質化生產,鼓勵生產高端品種。

二是做好總量控制,提升產業集中度。研究總量目標范圍,做好總量控制,提高產業集中度,增強市場話語權;同時,鼓勵投資企業集群式“走出去”,共同抵御外部風險。

三是建立預警機制,防范進口激增。研究我國海外鋼鐵布局產量增長變化、產品流向和物流情況、鋼材進口數量和品種等,對未來5~10年進行預判分析,防范成品鋼材進口量激增,避免嚴重沖擊國內市場,維護良好健康發展市場秩序。

四是開展綠色認證,推動綠色優質產品進口。通過認證工作,推動海外布局產品向綠色化、高端化的方向轉型升級,減少同質化競爭,有助于國內鋼材與進口產品在綠色發展中公平競爭。

(二)行業層面

一是發揮橋梁和紐帶作用,助力解決共性問題。暢通溝通渠道,通過開展產能合作、先進工藝技術、招商引資政策、法律法規、進出口貿易等重點內容的培訓研討,共同研究和解決行業共性問題。

二是搭建合作共贏平臺,促進交流合作。通過舉辦大型高層會議、國際會議、國際展覽、項目推介會等方式,促進投資雙方深入交流,提高海外項目投資成功率。

三是探索經驗模式,形成示范引領。建設或篩選出一批試點示范項目,探索形成一批可復制、可推廣、可借鑒的經驗模式。梳理重點合作區域,篩選有關綠色低碳、智能制造重點項目,在建設特色鋼廠和特色鋼鐵產業園區上,推動我國在技術能力、裝備水平、建設能力、人才隊伍、服務水平和管理經驗等方面的優秀經驗輸出。

四是引導企業拓展投資區域,提升國際市場份額。實施“走出去”戰略,不要只僅局限于聚焦東南亞國家,其他具備優勢互補、互利的共贏發展條件的“一帶一路”沿線國家,同樣值得考慮。

(三)企業層面

一是投資企業要充分做好投資論證,謹慎投資。充分認識海外布局有一個循序漸進的過程,企業應在充分論證的基礎上謹慎投資。目前,一些國家的鋼材消費需求有限,難以消化國內大規模的鋼鐵產能走出去,須全局角度來統籌考慮,避免出現“一窩蜂”、惡性低價競爭的現象。

二是國內企業要及時調整發展戰略,不斷優化產品結構。國內鋼鐵企業,尤其是以中低端產品為主的華東、華南地區企業,要時刻關注市場供需變化,及時調整發展戰略,適時轉型高附加值鋼材品種,提高綜合競爭力。

三是投資要向下游產業延伸,穩定和提升海外市場份額。隨著海外鋼鐵產能日益豐富,投資目的地本土的供應能力逐漸增強,競爭日趨激烈。適度向下游終端產業延伸發展,將有效穩定和提升鋼材產品市場份額,同時倒逼產品向高端轉型。

四是投資向上游產業延伸,推動海外資源能源布局。隨著市場競爭不斷加劇,資源能源將成為影響企業綜合競爭力的因素。海外投資應逐步拓展資源能源渠道,提升廢鋼、鋼坯、生鐵及鐵礦石、焦炭和焦煤等資源向中國的出口量。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14