四川省縣域普惠金融發展研究

2023-12-25 07:07:31羅蓉曦段勝余浩川

當代縣域經濟 2023年12期

羅蓉曦 段勝 余浩川

[摘要]? 本文分別以銀行網點分布、住戶存貸款余額和貸款率衡量縣域普惠金融的地理滲透性、產品接觸性和使用效用性,并考察四川省不同類型縣域普惠金融發展水平。結果顯示,重點開發區銀行網點資源總量較為充足,且超過半數由商業銀行提供,同時住戶存貸款總量和人均水平較高,普惠金融發展水平總體較好。農產品主產區人均銀行網點資源較豐富,且線下金融服務主要由農合機構提供,同時普惠金融的使用效用性較高。重點生態功能區銀行網點資源總量相對較少,且普惠金融的產品接觸性和使用效用性相對落后,縣域普惠金融發展仍存在較大空間。

[關鍵詞]? 縣域金融;普惠金融;銀行網點;住戶存貸款

[基金項目]? 四川省社會科學“十四五”規劃2021年度重大項目(項目編號:SC21ZD004);2022年度四川省金融學會重點課題項目(項目編號:SCJR2022036)

[作者單位]? 四川省農村信用社聯合社

黨的十八屆三中全會首次提及“普惠金融”,將其作為“完善金融市場體系”的組成部分,發展普惠金融上升至國家戰略層面。一方面,普惠金融以可負擔的成本基本滿足了社會各階層和群體的金融服務需求,提升了金融服務的可得性和便利性;另一方面,普惠金融服務與經濟社會發展需求和廣大人民群眾期望仍有較大差距,尤其在部分縣域范圍內,依然存在普惠金融服務基礎薄弱、成本偏高、覆蓋率較低、滲透率不足等矛盾。四川省既是歷史上最早置縣的地區之一,也是目前全國縣級行政區數量最多的省份,如何在縣域有效配置金融資源,對于推動縣域經濟高質量發展、進一步夯實區域經濟發展的底部基礎具有重要意義。

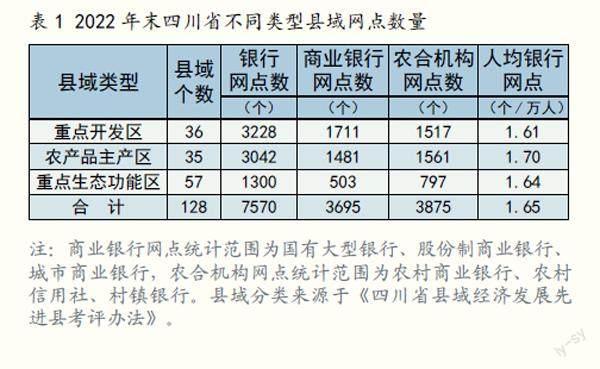

從普惠金融地理滲透性看,2022年末,四川省128個縣(市)(以下簡稱縣域)合計有銀行網點7570個,其中商業銀行網點數3695個,占比48.8%;農合機構網點數3875個,占比51.2%。具體到不同類型縣域分析,重點開發區合計有銀行網點3228個,其中商業銀行網點數1711個,居三類縣域首位。農產品主產區農合機構網點數1561個,每萬人有銀行網點1.70個,居三類縣域首位。重點生態功能區合計有銀行網點1300個,其中商業銀行網點數503個,農合機構網點數797個,均居三類縣域末位。上述結果表明,重點開發區線下金融服務資源總量較為充足,且超過半數由商業銀行提供,但由于常住人口較多,人均銀行網點數量不及全省縣域平均水平。農產品主產區雖然銀行網點總數不及重點開發區,但人均銀行網點資源較豐富,且線下金融服務主要由農合機構提供。受制于地廣人稀等因素,重點生態功能區線下金融服務資源總量相對較少,且大部分由農合機構提供。

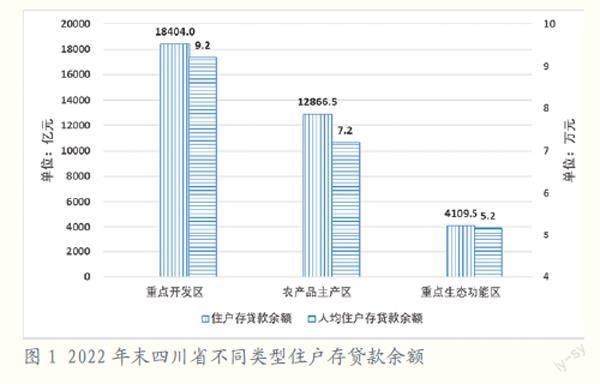

從普惠金融產品接觸性看,截至2022年末,四川省縣域住戶存貸款余額35380億元,人均住戶存貸款余額7.72萬元。具體到不同類型縣域分析,重點開發區住戶存貸款余額18404億元,占全省縣域住戶存貸款余額的52.0%,人均住戶存貸款余額9.2萬元,居三類縣域首位。農產品主產區住戶存貸款余額12866.5億元,占全省縣域住戶存貸款余額的36.4%,人均住戶存貸款余額7.2萬元。重點生態功能區住戶存貸款余額4109.5億元,占全省縣域住戶存貸款余額的11.6%,人均住戶存貸款余額5.2萬元,居三類縣域末位。上述結果表明,重點開發區普惠金融產品接觸性較好,住戶存貸款總量和人均水平均較高。農產品主產區和重點生態功能區的人均住戶存貸款余額低于全省縣域平均水平,縣域普惠金融的產品接觸性仍存在不足。

從普惠金融使用效用性看,2022年四川省縣域GDP合計24069.4億元,住戶貸款余額8068.6億元,占GDP的33.5%。具體到不同類型縣域分析,重點開發區GDP合計12825.5億元,住戶貸款余額4197.1億元,占GDP的32.7%,低于全省縣域平均水平0.8個百分點。農產品主產區GDP合計8099.5億元,住戶貸款余額2960.0億元,占GDP的36.5%,高出全省縣域平均水平3.0個百分點。重點生態功能區GDP合計3144.4億元,住戶貸款余額911.4億元,占GDP的29.0%,低于全省縣域平均水平4.5個百分點。上述結果表明,在全面推進鄉村振興、加快農業農村現代化的背景下,農產品主產區普惠金融的使用效用性較高,住戶貸款余額占GDP比重居三類縣域首位。重點生態功能區經濟發展水平相對落后,貸款率不及全省縣域平均水平,縣域普惠金融的使用效用性仍有較大提升空間。

總體上看,四川省銀行業組織體系較為完善,銀行網點等金融資源較為豐富,不同類型的銀行業金融機構根據其差異化的市場定位,各有側重地將金融資源投放至不同類型縣域,但縣域普惠金融發展不充分不平衡的矛盾較為突出,一定程度上存在對缺乏區位優勢、人口優勢和經濟優勢縣域的金融排斥。由此,本文提出以下對策建議。一是深化金融機構改革,加強普惠金融發展的頂層設計和機制建設,推動金融資源由分散轉向集中,從全局角度統籌規劃金融機構網點布局,實現縣域普惠金融持續高質量發展。建立健全縣域普惠金融發展指標體系和監測制度,構建縣域金融數據庫,加強對縣域普惠金融發展跟蹤測算,及時掌握縣域普惠金融發展情況,明確縣域普惠金融發展的難點,全面提升普惠金融的可獲得性、覆蓋率和滿意度。二是引導支持普惠性中小銀行機構健康發展。堅持立足縣域、立足小微,引導金融機構下沉服務網點,更加貼近市場和小微企業,落實減費讓利政策、壓降服務成本、提高服務效率。建立健全有效的激勵約束機制,持續引導農村商業銀行、農村信用社等小型農村金融機構和村鎮銀行、小額貸款公司等新型農村機構堅守定位。大力發展農村金融綜合服務站等線下渠道,滿足縣域居民存款取款、轉賬支付等基礎性金融服務需求。三是優化普惠金融服務布局,擴大對偏遠農村、山區等金融服務半徑,推動金融網點與快遞物流、電商銷售、公共服務平臺等合作共建,形成資金流、物流、商流、信息流“四流合一”縣域普惠金融服務體系。四是加大線上金融服務供給,構建線上線下一體化渠道體系,擴大縣域金融服務覆蓋面。豐富線上金融服務內容,提供全流程智能化貸款產品和集村務、政務、金融服務、便民服務等功能于一體的手機銀行應用。