碳稅征管國(guó)際實(shí)踐下對(duì)國(guó)內(nèi)碳稅征稅主體的探索

2023-12-29 06:11:18林靈嶺吉?jiǎng)倌?/span>沈小燕

生產(chǎn)力研究 2023年12期

關(guān)鍵詞:企業(yè)

林靈嶺,吉?jiǎng)倌校蛐⊙?/p>

(南通大學(xué) 經(jīng)濟(jì)與管理學(xué)院,江蘇 南通 226019)

一、引言

改革開(kāi)放以來(lái),中國(guó)工業(yè)化進(jìn)程得到了快速發(fā)展,中國(guó)經(jīng)濟(jì)進(jìn)入了高速增長(zhǎng)的階段。然而,以“高能耗、高排放、高污染”為特征的粗放型發(fā)展模式造成了嚴(yán)重的環(huán)境污染和生態(tài)破壞,過(guò)度的能源消耗產(chǎn)生了大量二氧化碳等溫室氣體,嚴(yán)重制約了中國(guó)經(jīng)濟(jì)的可持續(xù)發(fā)展。國(guó)際能源署數(shù)據(jù)顯示,2006 年我國(guó)碳排放量超過(guò)美國(guó)成為世界第一大碳排放國(guó)并呈現(xiàn)逐年遞增的趨勢(shì)(Wang 和Guo,2022)[1],人均碳排放水平也已超過(guò)世界平均水平,2020 年我國(guó)碳排放量達(dá)到全球碳排放量的30.7%。美國(guó)耶魯大學(xué)和哥倫比亞大學(xué)聯(lián)合研發(fā)的《2022 年環(huán)境績(jī)效指數(shù)報(bào)告》顯示,在公布的180 個(gè)國(guó)家的環(huán)境績(jī)效指數(shù)排名中,我國(guó)排在第160 位。這些都反映了我們國(guó)家環(huán)境污染和生態(tài)破壞的嚴(yán)重性。黨的十九大以來(lái),隨著我國(guó)經(jīng)濟(jì)由高速增長(zhǎng)向高質(zhì)量發(fā)展的轉(zhuǎn)型,我國(guó)在發(fā)展經(jīng)濟(jì)的同時(shí)對(duì)環(huán)境質(zhì)量也提出了新的要求,并采取了一系列積極有效的環(huán)境保護(hù)政策和節(jié)能減排措施促進(jìn)環(huán)境質(zhì)量改善。

作為碳排放大國(guó),中國(guó)積極承擔(dān)碳減排責(zé)任,主動(dòng)參與到全球氣候治理行動(dòng)中。自2016 年我國(guó)簽署《巴黎協(xié)定》以來(lái),我國(guó)積極采取碳減排措施,促進(jìn)節(jié)能減排。2020 年,習(xí)近平總書(shū)記在第七十五屆聯(lián)合國(guó)大會(huì)一般辯論上提出:“中國(guó)將提高國(guó)家自主貢獻(xiàn)力度,采取更加有力的政策和措施,爭(zhēng)取2030 年前實(shí)現(xiàn)碳達(dá)峰,2060 年前實(shí)現(xiàn)碳中和”。為穩(wěn)步推進(jìn)碳達(dá)峰行動(dòng),我國(guó)積極制定了《2030 年前碳達(dá)峰行動(dòng)方案》,方案包括總體要求、主要目標(biāo)、重點(diǎn)任務(wù)、國(guó)際合作和政策保障,并強(qiáng)調(diào)建立健全有利于綠色低碳發(fā)展的稅收政策體系,落實(shí)和完善稅收優(yōu)惠政策,更好地發(fā)揮稅收對(duì)市場(chǎng)主體綠色低碳發(fā)展的促進(jìn)作用。2022 年11 月,黨的二十大報(bào)告中強(qiáng)調(diào)推動(dòng)綠色發(fā)展,積極穩(wěn)妥推進(jìn)碳達(dá)峰碳中和。這些均充分體現(xiàn)了我國(guó)在促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展的同時(shí),積極參與全球氣候治理的擔(dān)當(dāng)。“十四五”規(guī)劃指出要積極推動(dòng)綠色發(fā)展,促進(jìn)人與自然和諧共生,“十四五”期間能源強(qiáng)度與碳排放分別較2020 年降低13.5%和18%。在人與自然和諧共生的發(fā)展趨勢(shì)下,我國(guó)對(duì)碳排放總量和能源強(qiáng)度的“雙控”勢(shì)在必得。目前,我國(guó)碳排放權(quán)交易市場(chǎng)已于2021 年7 月正式上線,第一個(gè)履約周期在2022 年1 月順利結(jié)束,碳排放權(quán)交易市場(chǎng)已取得階段性成效。然而,碳排放權(quán)交易市場(chǎng)對(duì)控制碳排放的能力仍然有限,有必要積極探索其他重要環(huán)境政策工具。

根據(jù)國(guó)際經(jīng)驗(yàn),較為常用的碳減排政策有碳排放權(quán)交易政策和碳稅兩種。截至2020 年末已有30多個(gè)國(guó)家和地區(qū)選擇碳稅作為減排工具,其中有15個(gè)國(guó)家和地區(qū)同時(shí)實(shí)施了碳稅和碳排放權(quán)交易兩大政策手段,兩者互補(bǔ)利弊,取得了顯著的效果(陸春華等,2022)[2]。從我國(guó)實(shí)際情況來(lái)看,我國(guó)正式上線碳排放權(quán)交易市場(chǎng)雖已取得階段性成果但尚不成熟,初期發(fā)展穩(wěn)定但市場(chǎng)容納性不足。開(kāi)征碳稅在一定程度上能夠彌補(bǔ)碳排放權(quán)交易市場(chǎng)存在的短板,對(duì)于加快應(yīng)對(duì)氣候變化問(wèn)題,優(yōu)化產(chǎn)業(yè)和能源結(jié)構(gòu),帶動(dòng)整體經(jīng)濟(jì)水平提高,發(fā)揮稅收在綠色發(fā)展中優(yōu)化初次分配結(jié)構(gòu)具有重要作用。因此,積極探索碳稅制度框架并開(kāi)征碳稅對(duì)于我國(guó)構(gòu)建綠色稅收制度體系和實(shí)現(xiàn)“雙碳”目標(biāo)具有重要意義。

二、國(guó)內(nèi)外碳稅政策研究現(xiàn)狀

碳稅是以化石燃料(煤、石油、天然氣等)的碳含量或二氧化碳排放量為依據(jù),對(duì)企業(yè)或消費(fèi)者征收相應(yīng)稅收的一種稅。碳稅的主要目的是減少溫室氣體的排放,實(shí)現(xiàn)環(huán)境保護(hù)。1920 年,英國(guó)著名經(jīng)濟(jì)學(xué)家庇古在《福利經(jīng)濟(jì)學(xué)》中將“庇古稅”的定義明確為根據(jù)污染者造成的危害向排污者征稅,進(jìn)而實(shí)現(xiàn)減少污染物排放,碳稅正是由“庇古稅”進(jìn)一步發(fā)展得來(lái)(趙錦輝,2008)[3]。通過(guò)對(duì)現(xiàn)有文獻(xiàn)的梳理總結(jié),不難發(fā)現(xiàn)當(dāng)前國(guó)內(nèi)外學(xué)者關(guān)于碳稅政策的研究大部分集中在探索碳稅政策推行所需設(shè)計(jì)的制度問(wèn)題上。主要表現(xiàn)為制定的碳稅稅率、碳稅計(jì)征方式以及碳稅收入的使用方式三個(gè)方面。

在碳稅稅率方面,碳稅初始稅率較低,但隨著政策推行后實(shí)際國(guó)情的變化發(fā)展而逐步提高。陳旭東等(2022)[4]列舉了部分國(guó)家和地區(qū)碳稅初始稅率、2020 年稅率以及預(yù)計(jì)2030 年達(dá)到的稅率,發(fā)現(xiàn)除日本以外,其他國(guó)家和地區(qū)目前的碳稅稅率均高于初始稅率,且呈持續(xù)上升趨勢(shì)。陳旭東等(2022)[4]認(rèn)為日本碳稅初始稅率較高后大幅下降是因?yàn)閷⑻级愖鳛槭兔禾慷惖母郊佣悾覍⒂?jì)稅依據(jù)從原來(lái)化石燃料的含碳量改為二氧化碳排放量,然而在未來(lái)將與其他發(fā)達(dá)國(guó)家和地區(qū)一樣碳稅稅率呈上升趨勢(shì)。李桃(2022)[5]認(rèn)為碳稅初始稅率較低且碳稅整體稅率水平較低,國(guó)家再根據(jù)目標(biāo)實(shí)現(xiàn)情況,結(jié)合考慮企業(yè)適應(yīng)程度和承受能力,逐步提高碳稅稅率。

在碳稅計(jì)征方式方面,碳稅的計(jì)征依據(jù)由化石燃料的碳含量向碳排放量轉(zhuǎn)換,即從以燃料為依據(jù)轉(zhuǎn)變?yōu)橐耘欧艦橐罁?jù)。根據(jù)世界銀行的全球統(tǒng)計(jì)情況,現(xiàn)征收碳稅的國(guó)家中,有17 個(gè)國(guó)家以碳含量為計(jì)稅依據(jù),9 個(gè)采用以碳排放量為計(jì)稅依據(jù)(西班牙難以歸類)。許文(2021)[6]認(rèn)為選擇碳排放量為計(jì)征依據(jù)較為契合碳稅加強(qiáng)碳減排的目的,且2017 年后開(kāi)征碳稅的國(guó)家大多選擇以現(xiàn)實(shí)排放為依據(jù)。陳旭東等(2022)[4]通過(guò)總結(jié)發(fā)達(dá)國(guó)家碳稅發(fā)展歷程發(fā)現(xiàn)以燃料為依據(jù)具有測(cè)算簡(jiǎn)單但缺少精確度的特征,為了更好地激勵(lì)低碳技術(shù)發(fā)展且顯著反映政策實(shí)施效果,多個(gè)國(guó)家選擇將計(jì)稅依據(jù)改為碳排放量。此外,他們提到更多國(guó)家以碳估算排放量為依據(jù)通過(guò)燃料碳含量及科學(xué)公式估算碳排放量,以此彌補(bǔ)技術(shù)和成本的缺陷。

在碳稅收入的使用方式方面,堅(jiān)持稅收中性原則,充分發(fā)揮碳稅收入的“雙重紅利”效應(yīng)。劉琦(2022)[7]提出觀點(diǎn)將碳稅收入納入一般公共預(yù)算,由政府宏觀調(diào)控。瑞典、挪威和芬蘭等國(guó)家均不設(shè)置規(guī)定用途,將碳稅全部收入作為中央政府的整體預(yù)算,科學(xué)合理支配資金,協(xié)調(diào)發(fā)展環(huán)境保護(hù)和經(jīng)濟(jì)增長(zhǎng)。而李桃(2022)[5]贊成這個(gè)觀點(diǎn),認(rèn)為需要保持碳稅中性,不將碳稅收入以減免優(yōu)惠或直接返還的方式再還給企業(yè)和居民個(gè)人,正如英國(guó)通過(guò)降低企業(yè)員工國(guó)民保險(xiǎn)金來(lái)緩解開(kāi)征碳稅帶來(lái)的經(jīng)濟(jì)負(fù)擔(dān),丹麥通過(guò)補(bǔ)貼鼓勵(lì)綠色技術(shù)創(chuàng)新、提高清潔能源使用率。

綜上所述,現(xiàn)有國(guó)內(nèi)外關(guān)于碳稅的研究主要集中在總結(jié)歸納碳稅稅率的初始稅率及未來(lái)增長(zhǎng)趨勢(shì),不同時(shí)期對(duì)碳稅計(jì)稅依據(jù)的不同選擇以及多數(shù)國(guó)家選擇的碳稅收入的使用方式,對(duì)國(guó)際碳稅征稅主體的總結(jié)探索以及國(guó)內(nèi)推行碳稅政策時(shí)所需選擇的征稅主體研究尚且不足。基于上述分析,本文的邊際貢獻(xiàn)在于:第一,通過(guò)政策和研究梳理歸納國(guó)際碳稅征稅主體的選擇;第二,將國(guó)際經(jīng)驗(yàn)的總結(jié)和我國(guó)實(shí)際國(guó)情以及碳排放權(quán)交易市場(chǎng)的發(fā)展現(xiàn)狀結(jié)合,得出我國(guó)推行碳稅政策所選擇碳稅征稅主體的結(jié)論。

三、國(guó)際社會(huì)碳稅征稅主體的選擇

碳排放權(quán)交易和碳稅都是促進(jìn)碳減排的有力工具,各國(guó)政府結(jié)合本國(guó)國(guó)情采取不同的碳減排制度,選擇不同的碳減排工具。兩大碳減排工具共同作用于減少碳排放,解決環(huán)境問(wèn)題,但兩者使用的方法和環(huán)境存在一定差異。碳排放權(quán)交易是數(shù)量導(dǎo)向的政策工具,企業(yè)在碳排放權(quán)市場(chǎng)上通過(guò)交易的方式買賣二氧化碳的排放權(quán),從而借用資本的力量推動(dòng)企業(yè)減少二氧化碳排放。碳排放權(quán)交易市場(chǎng)是人為控制的市場(chǎng),存在管理設(shè)計(jì)規(guī)則,需要一定金融監(jiān)管能力,因此,碳排放權(quán)交易市場(chǎng)較為適合金融市場(chǎng)發(fā)達(dá)完善的地區(qū)。碳稅是以價(jià)格為基礎(chǔ)的政策工具,通過(guò)對(duì)二氧化碳排放量定價(jià)收取費(fèi)用以達(dá)到激勵(lì)企業(yè)減少碳排放,管理監(jiān)管較為簡(jiǎn)單,但作為稅收的一種需要經(jīng)過(guò)嚴(yán)格的程序,缺少靈活性。碳排放權(quán)交易和碳稅兩者有利有弊,具有不同的市場(chǎng)適應(yīng)性,可根據(jù)實(shí)際情況選擇或結(jié)合使用。

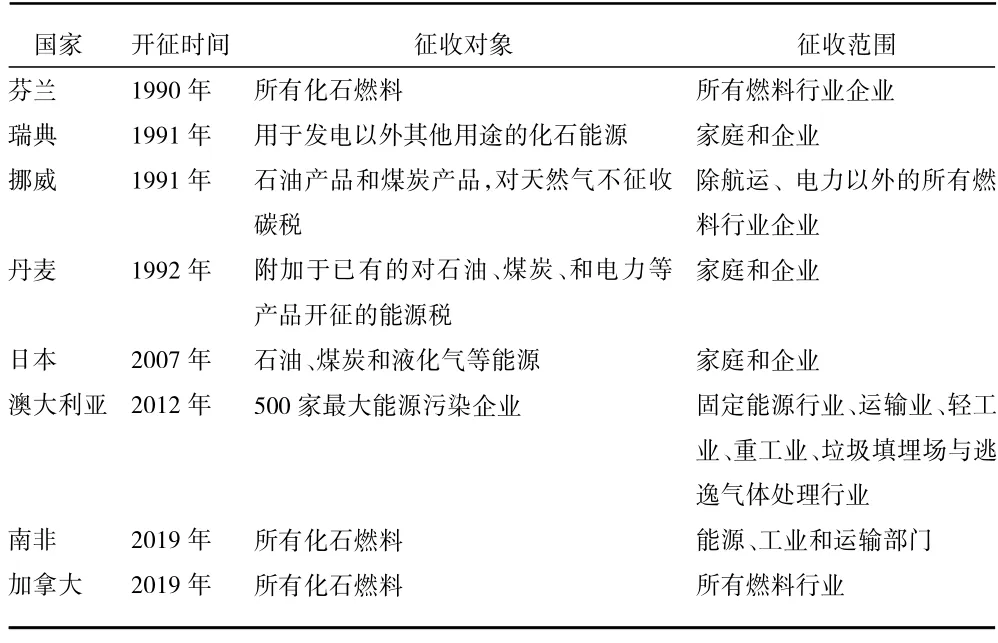

碳稅在國(guó)際上已經(jīng)得到了廣泛的運(yùn)用,發(fā)展歷程可以分為三個(gè)階段。第一階段是以芬蘭、瑞典、挪威、丹麥為代表的首批征收碳稅的歐洲國(guó)家,初步制定碳稅制度;第二階段是以日本、澳大利亞為代表的國(guó)家在歐盟碳排放交易體系(European Union Emissions Trading System,EUETS)建立后對(duì)碳稅進(jìn)行開(kāi)征嘗試;第三階段是以南非、加拿大為代表的國(guó)家在保護(hù)世界環(huán)境上達(dá)成共識(shí),并且在《巴黎協(xié)定》等國(guó)際協(xié)議的推動(dòng)下開(kāi)征碳稅(葛楊,2021)[8]。本文對(duì)三個(gè)階段代表國(guó)家的碳稅政策推出的情況進(jìn)行歸納,如表1 所示。在三個(gè)階段分別選取典型國(guó)家,深入研究其碳稅征收歷程,著重對(duì)其碳稅政策征收對(duì)象進(jìn)行探索歸納,為我國(guó)碳稅征收主體的選擇提供建議。

表1 部分國(guó)家碳稅實(shí)施現(xiàn)狀

(一)瑞典碳稅對(duì)能源密集型企業(yè)高度寬容

作為經(jīng)濟(jì)發(fā)達(dá)并且城市化和工業(yè)化程度較高的國(guó)家之一,瑞典重視保護(hù)環(huán)境和節(jié)約能源,在1988 年就引入了環(huán)境稅,瑞典環(huán)境稅收規(guī)模大且種類多有特色,包括了能源稅、汽油稅、廢物稅、農(nóng)藥稅等,碳稅也包含其中①來(lái)源于中國(guó)碳交易網(wǎng)(2014)。。1991 年瑞典緊隨在芬蘭之后開(kāi)始實(shí)行碳稅制度,是歐洲首批推出碳稅政策的國(guó)家,借鑒芬蘭的做法,瑞典在碳稅征稅對(duì)象和范圍設(shè)計(jì)上與芬蘭選擇了類似的標(biāo)準(zhǔn),同時(shí)對(duì)家庭和企業(yè)征收碳稅。但與芬蘭不同的是,為了保護(hù)本國(guó)產(chǎn)業(yè)競(jìng)爭(zhēng)力,瑞典政府提出了系列針對(duì)工業(yè)企業(yè)繳納碳稅的稅收優(yōu)惠方案。1991 年碳稅剛實(shí)施時(shí),工業(yè)企業(yè)的稅率相對(duì)于普通稅率削減了50%,1993 年瑞典對(duì)工業(yè)企業(yè)征收的碳稅稅率進(jìn)一步削減為普通稅率的25%,直到實(shí)行環(huán)境的發(fā)展日益趨穩(wěn),1997 年開(kāi)始政府對(duì)工業(yè)企業(yè)的征稅稅率又回歸到50%。除此以外,尤其值得重視的是,為了維持經(jīng)濟(jì)的穩(wěn)定發(fā)展,對(duì)于高能耗能源密集型企業(yè)瑞典政府還制定了額外的稅收優(yōu)惠措施,可以得到一定的稅收返還,且從2004 年開(kāi)始瑞典的能源密集型企業(yè)還可以享受電力稅豁免稅收優(yōu)惠政策。需要提及的是,瑞典對(duì)能源密集型企業(yè)的認(rèn)定標(biāo)準(zhǔn)并不嚴(yán)苛,因此瑞典幾乎一半的企業(yè)都能獲得稅收返還,碳稅對(duì)能源密集型企業(yè)高度寬容,一些高能耗能源密集型企業(yè)如電力生產(chǎn)企業(yè)甚至可以不用繳納碳稅(范允奇和王文舉,2012)[9]。

(二)丹麥碳稅對(duì)能源密集型企業(yè)適配度低

作為世界上最早開(kāi)征碳稅國(guó)家之一的丹麥在1992 年就開(kāi)始征收碳稅,丹麥推出的初期碳稅主要面對(duì)的是居民,1992 年5 月,率先對(duì)居民征收碳稅,到1993 年1 月,碳稅的征收主體擴(kuò)大到了企業(yè),雖然1992 年開(kāi)始碳稅也對(duì)企業(yè)進(jìn)行征收,但是1993年以前工業(yè)企業(yè)的稅收可以得到全額返還。雖然丹麥的碳稅政策征收主體擴(kuò)大到了企業(yè),但政府對(duì)本國(guó)工業(yè)企業(yè)依然實(shí)行較大幅度的稅收優(yōu)惠,1993—1995 年工業(yè)企業(yè)的碳稅稅率進(jìn)行了50%的減免,并且高能耗工業(yè)企業(yè)擁有更多的稅收優(yōu)惠:第一,對(duì)于應(yīng)繳碳稅占收入與凈收入差額1%~2%的工業(yè)企業(yè),對(duì)于超過(guò)1%的部分實(shí)行50%的稅收返還;第二,對(duì)于應(yīng)繳碳稅占收入與凈收入差額2%~3%的工業(yè)企業(yè),對(duì)于超過(guò)2%的部分實(shí)行75%的稅收返還;第三,對(duì)于應(yīng)繳碳稅占收入與凈收入差額2%~3%的工業(yè)企業(yè),對(duì)于超過(guò)3%的部分實(shí)行90%的稅收返還。另外對(duì)于沒(méi)有享受到90%稅收返還的工業(yè)企業(yè),如果繳納的碳稅達(dá)到1 320 歐元,在1995 年以前可以享受政府提供的額外稅收優(yōu)惠(范允奇和王文舉,2012)[9]。與此同時(shí),有學(xué)者采用差分法(DID)對(duì)北歐五國(guó)的實(shí)際減排效果進(jìn)行了綜合評(píng)估。研究結(jié)果表明,由于某些國(guó)家對(duì)某些能源密集型產(chǎn)業(yè)實(shí)施了較大的稅收減免政策,碳稅的減排效果被削弱,丹麥便是其中一個(gè)典型國(guó)家(Lin 和Li,2011)[10]。由此看出,丹麥推行碳稅時(shí)雖然征收范圍包括所有企業(yè),但是大量針對(duì)能源密集型企業(yè)稅收減免政策的實(shí)施,導(dǎo)致碳稅的推出對(duì)這些能源密集型企業(yè)的轉(zhuǎn)型升級(jí)失去了一定的推動(dòng)力,不能達(dá)到碳減排、保護(hù)環(huán)境的最終目的,碳稅對(duì)能源密集型企業(yè)的適配度不高。

(三)澳大利亞對(duì)能源密集型企業(yè)采用浮動(dòng)稅率

澳大利亞在2012 年推行了碳稅政策,早在1993年,麥克杜格爾政策研究中心就使用了一個(gè)增強(qiáng)的ORANI 模型對(duì)碳稅的影響進(jìn)行模擬,結(jié)果表明,碳稅提高了產(chǎn)出價(jià)格,尤其是能源密集型商品的價(jià)格,這導(dǎo)致了貿(mào)易行業(yè)競(jìng)爭(zhēng)力的喪失。國(guó)內(nèi)生產(chǎn)總值(GDP)下降了0.9%,就業(yè)率下降了1.2%,實(shí)際工資上升了1.9%。一些能源密集型行業(yè)受到碳稅的嚴(yán)重影響,金屬生產(chǎn)萎縮6.5%,礦業(yè)萎縮5.8%,電力、天然氣和水萎縮3.4%。在2012 年碳稅政策推出后的一年內(nèi),澳大利亞的電費(fèi)上漲了10%,消費(fèi)者物價(jià)指數(shù)增長(zhǎng)了0.7%(Meng 等,2013)[11]。結(jié)合理論研究和實(shí)踐,澳大利亞政府推行2012 年7 月至2015 年6 月為固定稅率,2015 年7 月開(kāi)始轉(zhuǎn)變?yōu)楦?dòng)稅率,并對(duì)能源密集型企業(yè)實(shí)施過(guò)渡性援助政策,澳大利亞的碳稅政策才能順利得到推行。

(四)南非對(duì)能源密集型企業(yè)配套免稅補(bǔ)貼政策

南非幾乎所有電力都來(lái)自燃煤發(fā)電,是全球第12 大溫室氣體排放國(guó),也是世界第14 大污染國(guó),早在2003 年南非就已達(dá)到了4.46 億噸的二氧化碳排放量,并且根據(jù)南非本國(guó)環(huán)境部預(yù)測(cè),截至2025 年二氧化碳排放量將再度增加不少于1 億噸,達(dá)到5.5 億噸之巨①數(shù)據(jù)來(lái)源于世界氣象組織(2019)。。為了積極應(yīng)對(duì)氣候變化,阻止全球氣候危機(jī)的惡化,履行《巴黎協(xié)定》的有關(guān)承諾和肩負(fù)溫室氣體減排責(zé)任,南非政府提議并推出碳稅法案。碳稅法案于2019 年6 月1 日正式生效,南非成為非洲首個(gè)實(shí)施碳稅的國(guó)家。征收碳稅的提議在2010年就已被提出,但一直推遲到2019 年才實(shí)施的原因主要有兩個(gè),一是南非市場(chǎng)缺乏清潔燃料供應(yīng),立即引入碳稅會(huì)加重車企和燃油生產(chǎn)企業(yè)的負(fù)擔(dān),不利于國(guó)內(nèi)經(jīng)濟(jì)發(fā)展;另一個(gè)則是由于礦業(yè)巨頭、鋼鐵制造商和國(guó)家電力公司等能源密集型企業(yè)的反對(duì)(Alton 等,2014)[12]。學(xué)者在全球可計(jì)算一般均衡模型(GTAP-E-PowerS)框架下,建立了一個(gè)覆蓋全排放的碳價(jià)格新機(jī)制,以提高氣候變化和能源政策評(píng)估的能力和準(zhǔn)確性。開(kāi)發(fā)的模型隨后被用于檢驗(yàn)?zāi)戏翘级惖臐撛谟绊憽=Y(jié)果表明化石工業(yè)部門的情況尤其糟糕,國(guó)內(nèi)生產(chǎn)競(jìng)爭(zhēng)力大大下降,而清潔和可再生能源部門則需要擴(kuò)大生產(chǎn)(Nong,2020)[13]。基于本國(guó)對(duì)化石燃料高度依賴的實(shí)際情況,南非在開(kāi)征碳稅初期就制定了較為溫和的征稅標(biāo)準(zhǔn),對(duì)以能源密集型企業(yè)配套出臺(tái)系列免稅補(bǔ)貼政策,并承諾電力價(jià)格保持在相對(duì)穩(wěn)定狀態(tài)。由此可見(jiàn),碳稅對(duì)能源密集型企業(yè)的影響過(guò)大,需謹(jǐn)慎考慮。

(五)加拿大給予資源密集型經(jīng)濟(jì)體巨大資金資助

加拿大自2008 年7 月起對(duì)所有燃料征收碳稅,截至2019 年才宣布正式實(shí)行碳稅政策,在這十多年的過(guò)程中,加拿大碳稅政策經(jīng)歷了一波三折。加拿大的目標(biāo)是到2030 年將溫室氣體排放量在2005 年的基礎(chǔ)上減少30%,實(shí)現(xiàn)全經(jīng)濟(jì)范圍的排放目標(biāo),進(jìn)而全面開(kāi)啟征收碳稅。其中,礦物和燃料的生產(chǎn)往往集中在加拿大西部各省(即阿爾伯塔省和薩斯喀徹溫省),薩斯喀徹溫省是加拿大的一個(gè)具有代表性的省,人口密度低,領(lǐng)土大,化石燃料能源儲(chǔ)量豐富。一項(xiàng)碳稅對(duì)薩斯喀徹溫省的一系列直接和間接的社會(huì)經(jīng)濟(jì)影響的研究報(bào)告中顯示:像薩斯喀徹溫省這樣資源密集型的經(jīng)濟(jì)體,幾乎沒(méi)有機(jī)會(huì)轉(zhuǎn)換燃料,征收碳稅只會(huì)導(dǎo)致收縮經(jīng)濟(jì)活動(dòng),而不是調(diào)整經(jīng)濟(jì)活動(dòng)(Liu 等,2018)[14]。而現(xiàn)實(shí)也印證了這一觀點(diǎn),由于碳稅政策極大地打壓了能源密集型企業(yè),加拿大西部的各省開(kāi)始大規(guī)模發(fā)起脫加活動(dòng),妄圖實(shí)現(xiàn)自治獨(dú)立,碳稅征收力度過(guò)大更是導(dǎo)致西部經(jīng)濟(jì)持續(xù)低迷,能源企業(yè)開(kāi)始南遷,向美國(guó)轉(zhuǎn)移。為了穩(wěn)定大量能源密集型企業(yè),維持經(jīng)濟(jì)的增長(zhǎng),防止這激進(jìn)的碳稅政策進(jìn)一步打壓能源經(jīng)濟(jì),加拿大總理給予了阿爾伯塔省和薩斯喀徹溫省巨大的資金援助。加拿大一波三折的碳稅征收政策歷程驗(yàn)證了盲目對(duì)所有能源企業(yè)征收碳稅的不合理性,能源密集型企業(yè)應(yīng)被給予相應(yīng)調(diào)整的碳稅政策。

四、我國(guó)碳稅征稅主體的選擇

(一)目前碳排放制度面對(duì)的主體

2021 年7 月16 日,全國(guó)碳排放權(quán)交易市場(chǎng)啟動(dòng)上線交易,據(jù)全國(guó)碳排放權(quán)交易市場(chǎng)數(shù)據(jù)顯示,自交易市場(chǎng)上線以來(lái),成交量屢創(chuàng)新高,截至11 月全國(guó)碳排放配額累計(jì)成交量達(dá)到了2 491.42 萬(wàn)噸,累計(jì)成交金額突破11 億元。首個(gè)被納入全國(guó)碳市場(chǎng)的行業(yè)是發(fā)電行業(yè),我國(guó)發(fā)電行業(yè)是全國(guó)最大的碳排放行業(yè),2020 年全國(guó)火力發(fā)電企業(yè)產(chǎn)生的二氧化碳占2020 年全國(guó)二氧化碳總排放量的51%。除此以外,《中國(guó)上市公司碳排放排行榜(2021)》顯示,目前全國(guó)碳排放權(quán)交易市場(chǎng)主要面對(duì)的行業(yè)還有石化、化工、建材(包含水泥)、鋼鐵、有色、造紙、航空等,這些行業(yè)2020 年度碳排放量都在千萬(wàn)噸以上,碳排放量排名前十的企業(yè)排放量均在億噸以上,它們的排放總量幾乎超越剩余所有企業(yè)的碳排放量總和,覆蓋了大部分高能耗能源密集型企業(yè)。國(guó)內(nèi)碳排放制度還尚未成熟和完善,需要結(jié)合國(guó)家現(xiàn)狀和市場(chǎng)環(huán)境逐步推進(jìn),暫時(shí)容納度較為局限,主要面對(duì)的主體是大部分高排放的高能耗能源密集型企業(yè),這些企業(yè)的年碳排放量均在百萬(wàn)噸以上。

(二)基于碳排放主體現(xiàn)狀應(yīng)選擇的碳稅主體

國(guó)內(nèi)碳排放制度2021 年7 月正式啟動(dòng),還需要較長(zhǎng)的時(shí)間完善發(fā)展,但阻止環(huán)境問(wèn)題進(jìn)一步惡化迫在眉睫,為加快實(shí)現(xiàn)碳達(dá)峰、碳中和目標(biāo),可以結(jié)合國(guó)際減排的政策措施經(jīng)驗(yàn),在國(guó)內(nèi)將碳排放交易權(quán)和碳稅兩個(gè)減排工具同時(shí)推行。根據(jù)加拿大、南非、澳大利亞、瑞典、丹麥等國(guó)家的碳稅征收經(jīng)驗(yàn),碳稅不適用于高能耗能源密集型企業(yè),各國(guó)政府為保護(hù)產(chǎn)業(yè)的國(guó)際競(jìng)爭(zhēng)力在征收碳稅的同時(shí)推出的面向高能耗能源密集型企業(yè)的系列稅收優(yōu)惠政策無(wú)法促使企業(yè)轉(zhuǎn)型升級(jí)減少碳排放,意味著碳稅對(duì)高能耗能源密集型企業(yè)的影響甚微。同時(shí),根據(jù)現(xiàn)階段我國(guó)國(guó)情,全國(guó)碳排放權(quán)交易市場(chǎng)短時(shí)間內(nèi)無(wú)法面對(duì)碳排放量相對(duì)較低的中小企業(yè),對(duì)中小企業(yè)不能起到鼓勵(lì)減少碳排放的作用,缺乏了一定的容納度。當(dāng)下,國(guó)內(nèi)碳排放權(quán)市場(chǎng)的主體以年排放量百萬(wàn)噸以上的高能耗能源密集型企業(yè)為主,結(jié)合國(guó)際經(jīng)驗(yàn)和我國(guó)國(guó)情,可以選擇對(duì)國(guó)內(nèi)年碳排放量百萬(wàn)噸以下企業(yè)征收碳稅。

(三)特殊主體免征碳稅

1.藍(lán)碳型廠商。生產(chǎn)海洋碳匯產(chǎn)品的廠商被稱為藍(lán)碳型廠商,海洋碳匯可以通過(guò)微型生物碳泵(Microbial Carbon Pump,MCP)機(jī)制儲(chǔ)碳,達(dá)到減少碳排放甚至實(shí)現(xiàn)負(fù)排放的目的。與此同時(shí),海洋碳匯本身就兼有生態(tài)效應(yīng)和經(jīng)濟(jì)效應(yīng)。生態(tài)效應(yīng)體現(xiàn)在海洋碳匯產(chǎn)品能夠吸收大氣中的二氧化碳,經(jīng)濟(jì)效應(yīng)體現(xiàn)在兩個(gè)方面,一方面海洋碳匯產(chǎn)品吸收一定二氧化碳后給其廠商提供了一定的碳排放空間;另一方面以部分海洋碳匯產(chǎn)品的觀賞食用等價(jià)值為基礎(chǔ)形成的產(chǎn)業(yè)已成規(guī)模,兩個(gè)方面都能產(chǎn)生顯著的經(jīng)濟(jì)效應(yīng)(程娜和陳成,2021)[15]。綜合考慮海洋碳匯的雙重效應(yīng),吸收減少大氣中二氧化碳,達(dá)到減少碳排放的目的,同時(shí),帶動(dòng)經(jīng)濟(jì)穩(wěn)步發(fā)展。因此,藍(lán)碳型廠商應(yīng)被選擇為免征碳稅的主體。

2.使用可再生能源企業(yè)。可再生能源是綠色低碳能源,主要包括風(fēng)能、太陽(yáng)能、水能、生物質(zhì)能等,對(duì)環(huán)境沒(méi)有不利影響,近年來(lái)成為中國(guó)能源轉(zhuǎn)型變革的戰(zhàn)略目標(biāo),受到政府大力提倡。在國(guó)家政策的倡導(dǎo)推動(dòng)下,在實(shí)現(xiàn)碳達(dá)峰、碳中和目標(biāo)的要求下,中國(guó)能源行業(yè)日漸強(qiáng)大,可再生能源開(kāi)發(fā)利用規(guī)模日益壯大,2020 年大規(guī)模可再生能源的開(kāi)發(fā)利用減少二氧化碳的排放量近20 億噸,有效減少了大氣污染。與此同時(shí),伴隨著中國(guó)能源行業(yè)的強(qiáng)大,越來(lái)越多的企業(yè)響應(yīng)國(guó)家號(hào)召,轉(zhuǎn)型升級(jí)使用可再生能源,以此減少生產(chǎn)制造過(guò)程中產(chǎn)生的大氣污染,大力減少碳排放。對(duì)于此類已轉(zhuǎn)型成功或正在轉(zhuǎn)型過(guò)程中的企業(yè),國(guó)家應(yīng)選擇免征碳稅,以鼓勵(lì)企業(yè)能源轉(zhuǎn)型,減少工業(yè)企業(yè)碳排放,確保如期實(shí)現(xiàn)碳達(dá)峰、碳中和的目標(biāo)。

3.居民家庭。居民日常家庭生活中無(wú)法避免碳排放,主要包括做飯、洗衣、電器運(yùn)行等。與工業(yè)企業(yè)的碳排放量相比,家庭日常碳排放量顯得鳳毛麟角,不會(huì)大幅加重大氣污染,又因近年來(lái)綠色生活、綠色出行的不斷倡導(dǎo),有意識(shí)減少碳排放的居民人數(shù)日益增長(zhǎng),家庭日常碳排放量日益減少。大多已正式實(shí)施碳稅的國(guó)家如丹麥、瑞典、荷蘭等在政策落實(shí)初期為避免加重居民家庭負(fù)擔(dān),主要針對(duì)工業(yè)企業(yè)等高排放行業(yè)征收碳稅,得到居民對(duì)政策的響應(yīng),使碳稅平穩(wěn)推進(jìn)。結(jié)合國(guó)際碳稅經(jīng)驗(yàn),我國(guó)碳排放巨頭主要在工業(yè)企業(yè),有效減少碳排放要求對(duì)工業(yè)企業(yè)進(jìn)行約束激勵(lì),同時(shí),我國(guó)剛實(shí)現(xiàn)全面小康社會(huì)不久,部分地區(qū)居民家庭負(fù)擔(dān)還未完全減輕,且居民家庭碳排放量較少,所以國(guó)家在選擇碳稅征稅主體時(shí)可以暫時(shí)排除居民家庭,在碳稅政策平穩(wěn)推行之后再進(jìn)一步進(jìn)行選擇。

五、結(jié)語(yǔ)

如今,大氣污染指數(shù)不斷上漲,人類生活環(huán)境日益嚴(yán)峻,我國(guó)高度重視氣候問(wèn)題,積極踐行國(guó)際氣候承諾,多樣化采取政策措施應(yīng)對(duì)大氣污染。二氧化碳的過(guò)量排放是加劇大氣污染的主要原因,因此,減少碳排放是保護(hù)環(huán)境的必要途徑。2021 年7月,碳排放權(quán)交易市場(chǎng)已正式上線,主要面對(duì)的主體是大部分高排放的高能耗能源密集型企業(yè),但制度尚未成熟,在“雙碳”目標(biāo)的引領(lǐng)和綠色經(jīng)濟(jì)發(fā)展需求的推動(dòng)下,我國(guó)可以考慮開(kāi)征碳稅,將碳稅和碳排放權(quán)交易結(jié)合推行,優(yōu)勢(shì)互補(bǔ)。結(jié)合前文國(guó)際經(jīng)驗(yàn)分析和國(guó)內(nèi)現(xiàn)狀考察,可以選擇對(duì)國(guó)內(nèi)年碳排放量百萬(wàn)噸以下企業(yè)征收碳稅,且對(duì)部分特殊征稅主體實(shí)行免征碳稅的優(yōu)惠政策。

此外,研究我國(guó)碳稅征稅主體的選擇具有一定的現(xiàn)實(shí)意義。在推動(dòng)碳減排方面,碳稅以化石燃料的碳含量或二氧化碳排放量為依據(jù),對(duì)企業(yè)或消費(fèi)者征收相應(yīng)稅收,鼓勵(lì)企業(yè)和消費(fèi)者減少碳排放,減緩全球溫室效應(yīng)、海平面上升、極端天氣等惡性氣候變化;在推動(dòng)可持續(xù)發(fā)展方面,碳稅的推出會(huì)顯著提升高能耗能源密集型企業(yè)的成本,從而激勵(lì)企業(yè)投資和采用可再生能源,加強(qiáng)低碳創(chuàng)新,推動(dòng)清潔能源轉(zhuǎn)型;在提供財(cái)政支持方面,推行碳稅可以給政府提供穩(wěn)定的收入來(lái)源,進(jìn)而推動(dòng)政府給予可持續(xù)發(fā)展項(xiàng)目更多資金支持,同時(shí)有利于更好地采取措施應(yīng)對(duì)極端氣候變化;在鼓勵(lì)國(guó)際合作和提高社會(huì)意識(shí)方面,實(shí)施碳稅可以指引公眾增強(qiáng)環(huán)境保護(hù)意識(shí),在日常生活中注重環(huán)保,同時(shí)實(shí)施碳稅可以促進(jìn)全球協(xié)調(diào)行動(dòng),國(guó)際社區(qū)積極合作,共同應(yīng)對(duì)全球氣候變化。總之,碳稅推行的現(xiàn)實(shí)意義在應(yīng)對(duì)全球氣候挑戰(zhàn)和實(shí)現(xiàn)可持續(xù)發(fā)展目標(biāo)兩個(gè)方面具有重要作用。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

- 生產(chǎn)力研究的其它文章

- 山西省數(shù)字經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)深度融合的路徑研究

- 論資源耦合治理技術(shù)

——兼評(píng)《資源耦合治理理論》 - 金融素養(yǎng)對(duì)農(nóng)戶借貸行為的影響研究

——基于山西省平陸縣農(nóng)戶的微觀數(shù)據(jù) - 企業(yè)ESG 表現(xiàn)對(duì)股票投資收益的影響研究

——基于中國(guó)A 股上市企業(yè)的經(jīng)驗(yàn)證據(jù) - 互聯(lián)網(wǎng)上市公司高管薪酬差距對(duì)企業(yè)投資效率的影響研究

——高管團(tuán)隊(duì)特征的調(diào)節(jié)作用 - 數(shù)字普惠金融對(duì)農(nóng)業(yè)綠色全要素生產(chǎn)率的影響研究