中國甲醇汽車產業發展現狀分析及推廣建議

2023-12-29 00:00:00

時代汽車 2023年21期

祁志敏 石紅 祝月艷

摘 要:交通行業是全球能源消耗和溫室氣體排放的重要領域,在國家“雙碳”目標及能源安全的背景下,推動汽車及車用能源低碳轉型成為汽車產業發展的必然要求。甲醇燃料作為車用替代燃料應用較早,甲醇汽車技術已較為成熟,但當前甲醇汽車市場滲透率較低,推廣應用相對緩慢。本文系統梳理了甲醇燃料及甲醇汽車產業發展現狀,分析甲醇汽車推廣應用問題,并提出適宜甲醇汽車推廣的發展建議,為甲醇汽車產業發展提供理論參考。

關鍵詞:甲醇燃料 甲醇汽車 替代燃料 雙碳目標 能源安全

Analysis of the Development Status of China's Methanol Automobile Industry and Promotion Suggestions

Qi Zhimin,Shi Hong,Zhu Yueyan

Abstract:The transportation industry is an important area of global energy consumption and greenhouse gas emissions. Under the background of the national “dual carbon” goal and energy security, promoting the low-carbon transformation of automobiles and vehicle energy has become an inevitable requirement for the development of the automotive industry. Methanol fuel has been used as an alternative fuel for vehicles earlier, and methanol vehicle technology has been relatively mature, but the current market penetration rate of methanol vehicles is low, and the promotion and application is relatively slow. This paper systematically sorts out the development status of methanol fuel and methanol automobile industry, analyzes the promotion and application of methanol vehicles, and puts forward development suggestions suitable for the promotion of methanol vehicles, to provide theoretical reference for the development of methanol automobile industry.

Key words:methanol fuel, methanol vehicle, alternative fuel, dual carbon target, energy security

1 引言

中國于2020年明確提出“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”的發展目標,對行業領域綠色低碳轉型提出更高要求。中國能源安全結構性矛盾突出,石油、天然氣進口對外依存度過大,在2021年分別達到了72%和46%,是世界上最大的石油和天然氣進口國。未來我國能源需求預計將持續增長,在“雙碳”目標及能源安全背景下,中國推動能源轉型和多元化發展是必然選擇。

交通行業是全球能源消耗和溫室氣體排放的重要領域,據國際能源署(IEA)數據顯示,交通行業碳排放量占比達25%,是引發全球氣候變化的主要因素。我國交通運輸行業汽油消耗量中汽車使用的占比高達92%,柴油消耗量中汽車使用的占比達75%。我國由汽車運行造成的碳排放超過9億噸,在交通碳排放中占比約85%。其中,車用燃料燃燒產生的碳排放占比在90%以上。因此,加快汽車及車用能源的低碳轉型是交通領域重要的減排路徑,也是緩解油氣供應緊張局面的重要舉措。

甲醇具有常溫液態、排放清潔、來源廣泛等優良燃料特性,在儲存和運輸方面具有天然的安全性、經濟性等優勢,作為車用燃料應用較早。經過多年研發及經驗積累,我國甲醇汽車的技術儲備處于世界領先水平,推廣應用初具規模,但市場總體上處于起步階段。梳理甲醇及甲醇汽車產業發展現狀,剖析發展問題,研提適宜的發展建議對于甲醇汽車產業發展具有重要意義。

2 車用甲醇燃料應用進展

2.1 車用甲醇燃料特點

甲醇(CH3OH)是一種結構簡單的飽和一元醇,常溫常壓下為無色澄清液體,有刺激性氣味,具有與多種化合物形成共沸混合物或混溶溶劑的特性,被廣泛應用于化工領域,是基礎的化工原料[1]。甲醇燃料通常指M15甲醇燃料、M85甲醇燃料和M100甲醇燃料,甲醇比例分別為15%、85%和100%。

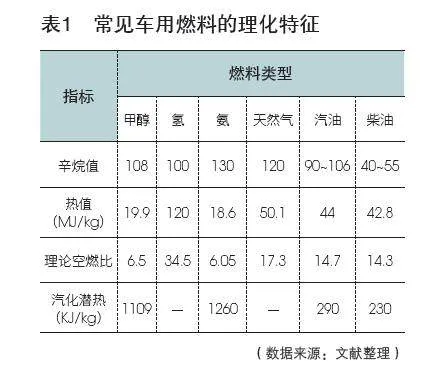

從理化特性來看,甲醇作為車用燃料具有三個優點:一是甲醇辛烷值高,抗爆性能較強,可通過增大發動機壓縮比提高發動機熱效率[2];二是甲醇含碳量低且含氧,燃燒速度快且充分,氮氧化物、顆粒物等排放較汽、柴油少;三是甲醇常溫下為液態,與汽、柴油理化性質接近,便于儲存、運輸和加注。同時,甲醇作為車用燃料具有三個缺點:一是甲醇汽化潛熱值較大,發動機低溫啟動性較差,需要添加一定添加劑或配備汽、柴油啟動[3];二是甲醇具有一定腐蝕和溶脹作用,需要對汽車零部件及油路進行改進;三是甲醇熱值較低,同等續航里程下燃料消耗量增加,所需燃料箱體積更大。

2.2 甲醇制備技術進展

甲醇制備來源廣泛,可由化石燃料、二氧化碳及可再生能源(如生物質能)通過多種合成方法生產。當前國外甲醇燃料制備以天然氣原料為主,中國甲醇燃料制備主要以煤、天然氣和焦爐氣三種原料路線為主,生產技術處于世界領先水平,生物質制甲醇、二氧化碳加氫氣制甲醇等綠色甲醇制備技術也已初步實現商業化應用,甘肅省蘭州年產1000噸甲醇、河南安陽年產11萬噸甲醇等相關項目已陸續投產運營,未來在中國綠色甲醇有望大規模投產應用。

當前,中國已經成為全球最大的甲醇生產國和消費國,甲醇行業處于產能過剩狀態。據中研產業研究院數據顯示,截至2022年底,全球甲醇總產能達1.89億噸,其中,中國甲醇產能超過1億噸,位居世界前列。從供給端來看,根據中國氮肥工業協會統計,2022年中國煤制甲醇、焦爐煤氣制甲醇、天然氣制甲醇產量占比分別為84.7%、9.0%、6.3%。從需求端來看,中國甲醇市場下游需求以甲醇制烯烴、醋酸為主,2021年占比達50.59%,其次是甲醇燃料,需求占比達15.66%。隨著船舶及車用清潔燃料的應用增加,預計甲醇燃料需求占比將進一步提高。

3 甲醇汽車產業發展現狀

3.1 市場推廣現狀

我國甲醇燃料及甲醇汽車技術的研究始于20世紀70年代,相繼研究成功M15、M85、M100生產技術并投入運營試驗。經過多年的研發及經驗積累,吉利、東風等國內整車制造企業通過自主研發已掌握了甲醇燃料供應系統、低溫啟動系統、耐醇/耐腐蝕性部件制造、低摩擦等關鍵技術和工藝,具備了甲醇汽車自主開發能力。

當前我國甲醇汽車市場推廣尚處于小規模探索階段,市場集中度較高。截至目前,工信部已分18批公告發布9家甲醇汽車生產企業和47款甲醇汽車產品,包括甲醇轎車、甲醇自卸車、甲醇牽引車、甲醇重整制氫燃料電池汽車、甲醇插電式增程混合動力汽車等系列車型,基本形成了甲醇汽車整車及專用零部件制造體系。甲醇汽車推廣應用主要在山西、陜西、貴州、甘肅等有甲醇汽車運行經驗的地區,以及新疆、內蒙等礦產資源較多且氣候寒冷的地區,呈現一定的地域特征。當前我國甲醇乘用車運營總量約3萬輛,主要在出租車、公務用車、私家車領域,商用車運營總量約3000輛,主要用于工況運輸場景,見表2。

3.2 技術經濟評價

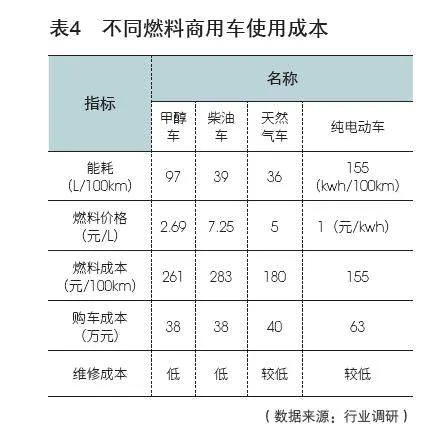

一般來說,汽車成本主要包括購買成本、使用成本和維修成本。其中,甲醇汽車維修成本由于涉醇件尚未達到規模化需求和供應,較汽、柴油車稍貴,但對于用戶影響不大。購買成本方面,根據市場調研,甲醇乘用車購買成本在10萬元左右,與汽油車、天然氣車、純電動車基本一致;商用車方面,甲醇重卡購買成本在38萬元左右,略高于柴油重卡,低于天然氣重卡,遠低于純電動重卡。使用成本方面,甲醇燃料價格各地不一,但相對穩定,約為2~3元/升。以山西晉中為例,2023年6月甲醇燃料售價為2.69元/升,汽油售價為8元/升,柴油價格為7.25元/升,天然氣價格為5元/m3,根據甲醇與汽油、柴油、天然氣的實際替代比1.6:1、2.2:1和1.8:1計算,相同行駛里程下,使用甲醇燃料比使用汽油、柴油和天然氣分別可節省46%、18%、3%左右的燃料成本[4]。綜合來看,甲醇汽車總成本已經具備一定經濟性,但競爭優勢不明顯。

此外,甲醇燃料加注站可充分利用現有汽、柴油基礎設施,較天然氣車、電動汽車具有基礎設施成本低、土地利用少等優勢,可快速規模化推廣。當前我國主要以新建油醇綜合站、改建站、撬裝站為主,集中在貴陽、山西等甲醇汽車推廣量較多的地方。

3.3 政策標準體系

標準方面,甲醇汽車技術標準體系已基本建立。通過甲醇汽車試點工作,我國已在甲醇生產、檢驗、作業安全、甲醇汽車技術條件、甲醇發動機技術條件、燃料消耗量試驗方法、非常規污染物排放測量方法等領域發布了一些國家、行業及地方標準,基本建立了相對完善的技術標準體系。但是在甲醇加注站建設、甲醇加注專用設備方面缺乏統一標準。總體來看,甲醇汽車的推廣應用涉及的行業、管理部門較多,各領域相關標準的協調性、統一性和配套性還有待進一步加強。

政策方面,甲醇汽車應用推廣環境持續向好。近年來,我國陸續出臺相關政策支持甲醇汽車產業發展。2012年,工信部印發《關于開展甲醇汽車試點工作的通知》,選擇晉中、長治等10個城市開展甲醇汽車試點工作;2019年,工信部印發《關于在部分地區開展甲醇汽車應用的指導意見》,進一步推動貴州、山西、陜西、甘肅等地區,立足本地實際加大甲醇汽車推廣工作力度;2021年,工信部《“十四五”工業綠色發展規劃》中將甲醇汽車納入綠色產品,提出促進甲醇汽車等替代燃料汽車推廣。山西、貴州、陜西等地先后出臺多項鼓勵甲醇汽車推廣應用的地方規劃支持政策。綜合來看,中央政策多集中在試點階段,地方政策較為完善。

4 甲醇汽車產業發展問題

4.1 政策標準體系尚不健全

中國甲醇汽車產業政策主要集中在試點階段,標準體系有待完善。當前國家層面對于甲醇汽車產業定位不明確,推廣應用政策主要集中在試點階段,以鼓勵產業發展為主,當前未出臺包括財政、稅收、消費等具體鼓勵政策,地方政府和企業對于汽車研發、生產和加注站建設等積極性不足。此外,甲醇加注站建設及加注設備標準有缺失、甲醇加注站建設主管部門不明確、加注站審批流程不清晰等問題依然存在。

4.2 綠色甲醇供應尚顯不足

中國目前甲醇制備生產仍以煤制甲醇等灰色甲醇為主,長期發展來看,綠色甲醇將成為消費主體,具有更大的替代性,但目前綠色甲醇制備商業化應用尚處于起步階段,綠色甲醇規模化供應潛力不足,生產規模仍需擴大。此外,綠色甲醇生產制備成本高于煤制甲醇等技術路線,目前仍不具備較好的經濟性。根據國際可再生能源署報告,生物質制甲醇的生產成本為320~770美元/噸,綠電制甲醇的生產成本為1200~2400美元/噸,遠高于化石源甲醇成本[5]。

4.3 技術路線認可度相對較低

中國甲醇汽車的推廣應用基本集中在有試點經驗的地區,相比于電動汽車等其他技術路線,產品類型及推廣數量較少,公眾對甲醇汽車技術路線仍持懷疑態度。甲醇汽車雖然具備了一定經濟性,但是綜合成本競爭優勢并不明顯,且相比于純電動汽車等技術路線,無特殊路權和激勵政策,對于用戶沒有吸引力。此外,基礎設施不足也是阻礙用戶購買和使用的關鍵原因。

5 甲醇汽車產業推廣建議

5.1 明確管理體系,完善政策標準

甲醇具備較好的替代燃料屬性,當前已作為燃料較為廣泛應用于船舶、車輛、灶具及取暖等領域。甲醇作為替代燃料使用,可以促進中國煤炭資源清潔利用,緩解石油及天然氣供應形勢。建議在國家層面明確甲醇清潔能源屬性,統籌管理和監督甲醇燃料使用,完善管理、生產、儲備、運輸、使用等環節的行業規范及應用標準。建議明確政府部門管理分工,尤其要明確甲醇加注站建設歸口管理部門,明確甲醇汽車基礎設施建設的審批流程,簡化流程手續。

5.2 支持技術研發,因地制宜發展

甲醇汽車全產業鏈技術已經相對成熟,在部分地區應用較好。建議在國家層面明確甲醇汽車產業定位,從資金、項目、政策、財稅等方面給予一定支持,鼓勵企業加大研發投入力度和推廣應用。建議進一步拓展甲醇汽車在特定地域及特定領域的應用,給予甲醇汽車更多市場競爭空間。建議鼓勵和支持綠色低碳甲醇產業發展,加大資金投入技術研發及生產制備,并制定相應的價格保障機制,刺激和維持綠色低碳甲醇的規模化生產和使用。

5.3 開展科學研究,提高公眾認知

當前甲醇汽車技術路線發展積極性不足,市場認可度較低。建議設立重大科技專項或產業投資專項,支持綠色低碳甲醇制備項目及甲醇燃料應用科學研究,助力我國綠色低碳甲醇能源制備、醇氫動力、甲醇催化重整燃料電池等甲醇燃料應用持續保持國際領先地位。建議加大甲醇汽車宣導力度,尤其是有試點經驗的地區開展甲醇汽車使用體驗調研,增進消費者對甲醇汽車的認知認可。建議以山西、貴陽等地區發展模式為參考,形成可復制的甲醇汽車推廣應用模式。

參考文獻:

[1]白秀軍.甲醇汽車的應用技術及發展趨勢分析[J].汽車實用技術,2021,46(13):19-22.

[2]張保良.車用替代燃料及發展研究[J].中原工學院學報,2021,32(04):16-21.

[3]馬百坦,呂陽,康哲.車用替代燃料分析與展望[J].重型汽車,2022(01):28-30.

[4]張明震,張燦.多能共存趨勢下我國甲醇燃料汽車產業的發展對策研究[J].山東工業技術,2022(06):30-37.

[5]IRENA AND METHANOL INSTITUTE.創新前景:可再生甲醇[R].國際可再生能源署(IRENA),2021.