稅收負擔視角下的數字化轉型對企業ESG績效的影響研究

2024-01-13 00:00:00王嵐閃輝任志元

企業科技與發展 2024年11期

摘要:為了探討上市企業數字化轉型對其環境、社會與治理(ESG)績效的影響,分析數字化轉型在推動企業可持續發展中的作用及重要性,文章采用實證研究方法,以2009—2022年滬深A股上市企業為樣本,通過數據分析探討數字化轉型與ESG績效之間的關系,并運用中介模型回歸分析數字化轉型對企業稅收負擔及ESG各子維度的影響。研究發現,數字化轉型顯著促進了企業ESG績效,尤其在社會維度方面表現突出。同時,數字化轉型通過降低企業稅收負擔,間接提升了ESG績效,但對環境和治理維度的影響不顯著。研究表明,數字化轉型對提升企業ESG績效具有積極作用,尤其在社會責任方面表現突出。文章旨在為企業利用數字化轉型實現可持續發展提供新見解。

關鍵詞:數字化轉型;稅收負擔;ESG績效

中圖分類號:F273.1;F49" " "文獻標識碼:A" " "文章編號:1674-0688(2024)11-0056-05

0 引言

隨著大數據、人工智能、云計算等數字技術的發展,數字經濟已成為經濟增長的新引擎。根據《中國數字經濟發展研究報告(2024年)》[1],2023年我國數字經濟達53.9萬億元,其規模占GDP的比重達到42.8%,數字經濟穩步增長,其核心產業產值占GDP的比重持續提升,已在國民經濟中占據重要地位,有效地提升了我國經濟發展的韌性和活力。企業的數字化轉型是一個動態演進的過程,借助數字信息技術,企業可以實現經營方式和發展模式的轉變。無論企業在數字化轉型中是引領數字化潮流的主動戰略選擇,還是迫于競爭壓力的被動適應變化,企業通過數字化轉型可以實現數字賦能,提高效率,這樣的信息結構、管理方式和運營機制為企業發展注入了新的活力[2]。在數字經濟蓬勃發展的時代背景下,學術界已經確認了數字化轉型可以促進企業創新,優化供應鏈管理,實現全要素生產率的提升,從而有助于提高企業的核心能力[3]。

ESG理念是將環境、社會責任和治理因素融入投資決策和企業發展的可持續發展理念,是實現經濟高質量發展和企業可持續發展的有效工具,是企業社會責任(CSR)概念的延伸[4]。在瞬息萬變的商業環境中,企業不僅要關注自身的經濟表現,更要認真考量自身在ESG方面的表現,良好的ESG績效能夠為企業帶來更強的市場競爭能力和抗風險能力,對企業可持續發展具有至關重要的意義。數字化轉型利用數字技術優化企業經營方式,驅動產業鏈升級,構建了新的生產方式和知識體系,推動經營效率和發展質量提升,為改善企業ESG績效促進可持續發展帶來了新的能量。因此,在數字化時代背景下,討論數字化轉型與企業ESG績效之間的關系及其數字化轉型是如何促進企業ESG績效具有重要現實意義。因此,本文使用2009—2022年滬深A股上市企業為樣本,分析數字化轉型與企業ESG績效之間的關系,并從企業稅收負擔的角度出發,探討數字化轉型對企業ESG績效的內在作用機制。

1 理論分析與研究假設

1.1 基于資源提供和管理決策的數字化轉型對企業ESG的影響

近年來,金融欺詐、環境污染、信息披露不規范等問題層出不窮,暴露出中國這樣一個新興經濟體在追求經濟發展過程中對ESG等方面存在的缺陷。在這樣的背景下,學者們不斷探索影響ESG績效的各種因素,并識別出環境政策、金融政策與市場發展、強制性制度壓力及更好的公司治理水平會促進企業ESG績效的提升[5]。隨著企業數字化轉型越來越普遍,企業應用數字技術改造生產、運營和管理等業務流程的過程,通常被視為推動高質量和可持續增長的有效途徑。本文從資源提供和管理決策兩個角度分析數字化轉型對ESG績效的影響。

首先,基于資源基礎理論,數字技術作為一種重要的異質資源,可以提升企業ESG績效提供資源優勢。具體來說,數字化轉型有助于打破企業內部各部門之間的“數字鴻溝”,加強各部門之間的合作,提高資源配置效率,從而提高企業財務資源的穩定性[6]。同時,數字化發展可以提高企業對信息的獲取率和利用率,可以幫助管理者充分掌握企業發展過程中自身存在的問題。同時,管理者也更容易及時了解外部市場的相關信息,準確挖掘客戶需求,從而降低企業的生產成本,提高企業的生產效率。總之,數字化轉型可以為企業創造競爭優勢,為企業實現可持續發展提供必要條件,從而促進企業ESG績效的提升。

其次,數字化轉型可以拓寬企業可利用信息的寬度和廣度,從而減少管理者在經營過程中的短視行為。根據委托代理理論,控制權與所有權的分離導致管理者與股東之間存在一定的利益沖突[7]。ESG概念所蘊含的環境保護和社會責任投資的長期性導致其對企業績效的影響具有周期性和滯后性,重視自身收益的管理者會有回避ESG投資的傾向。在企業利用數字技術進行數字化轉型的過程中,企業內部的信息流動更加順暢,信息披露制度更加完善,管理者隱藏自身利益行為的成本和難度增加,因此管理者的決策信息將趨于更加公開透明[8]。同時,數字化轉型確保管理者的決策參考大量量化分析結果,減少其自由裁量權,約束其機會主義行為,從而使管理者將注意力集中于企業的長遠發展,提高ESG績效。

基于以上分析,本文提出假設H1:數字化轉型有助于提升企業ESG績效。

1.2 基于稅收負擔的數字化轉型對企業ESG的影響

在先前的文獻中,學者們也確認了企業數字化轉型和企業ESG績效存在著聯系。具體而言,數字化轉型可以通過促進企業財務績效[9]、提高綠色技術創新[10]、提升內部控制[11]、提高企業內部信息透明度[12]等來促進企業ESG績效的提升,但很少有研究者從企業的稅收負擔的角度討論這一問題。稅收作為國家公共權力的體現,是國家重要的財政來源,為國家籌集財政資金、協調經濟運行提供資金。 同時,納稅對于企業作為納稅人而言,既是法定義務,也是重大成本,直接影響企業的現金流和利潤規模。

首先,從企業履行ESG的成本來看,稅收優惠政策作為政府引導資源合理配置的重要政策工具,可以為激勵企業實現可持續提供政策引導。數字化轉型是中國企業未來發展的主要方向,政府也出臺了一系列政策促進數字經濟與實體經濟的深度融合。通過積極響應數字化發展戰略,有助于企業提高經營的合法性,獲得更多的政府補貼。同時,企業數字化轉型過程中的創新活動,在符合國家稅收優惠的條件下,利用國家政策對數字化轉型的稅收支持,可以降低企業稅負。從總體來看,稅收激勵可以通過政策導向強化效應和緩解融資約束實現企業ESG績效的提升[13]。

其次,數字化轉型可以改善企業內外部信息環境,提升企業管理者稅收籌劃決策的效率和效果,從而減輕企業的稅收負擔。一方面,數字化轉型可以通過建立統一數據平臺、共享財務中心等方式改變企業內部的管理流程,提高內部信息質量,在一定程度上消除不同系統間的信息隔閡。另一方面,數字化轉型帶來的大數據互聯共享機制可消除內外的隔閡,以智能化、自動化機制(如全球稅務數字化管理平臺和德勤智能財務機器人)替代傳統人工方式來幫助企業及時、準確識別稅收優惠從而降低企業稅負。同時,先前的研究也分別實證了數字化轉型可以降低企業稅負,以及企業稅負的降低可以促進企業可持續發展。牛力等[14]以2010—2019年滬深A股上市公司數據,實證研究發現數字化轉型可以降低企業稅負。郭吉濤等[15]以2012—2021年A股上市公司數據探討了稅收負擔對企業高質量發展的影響研究發現,稅收負擔對企業高質量發展具有促進作用,增強稅收負擔對企業高質量發展的抑制作用。這些研究也說明了企業稅收負擔的降低為企業解決ESG實踐的高成本和資源約束提供直接的資金支持,從而促進了企業ESG績效的提升。

基于以上分析,本文提出假設H2:數字化轉型通過降低稅收負擔提升企業ESG績效。

2 研究設計

2.1 數據來源與處理

本文以2009—2022年滬深A股上市公司作為研究對象,實證檢驗數字化轉型對企業ESG績效的影響。對初始樣本進行了如下處理:①刪除金融類企業樣本;②刪除ST、*ST企業樣本;③刪除變量數據缺失的企業樣本;④刪除企業稅負小于0或大于1的樣本。同時,為減少極端值影響,本文對連續型變量進行1%和99%分位數的縮尾處理,最終得到包含6 058個企業年度觀測值。其中,企業ESG績效數據來源于WIND數據庫,數字化轉型數據、財務數據和公司治理數據均來自國泰安數據庫(CSMAR)。

2.2 模型構建

本文首先分析數字化轉型與ESG之間的關系,為檢驗假設H1,建立模型(1):

其中:ε為隨機誤差項,i表示公司,t表示年度。被解釋變量為企業ESG績效(ESG),核心解釋變量為數字化轉型(Digit),Controls為控制變量集,變量定義與說明見表1。

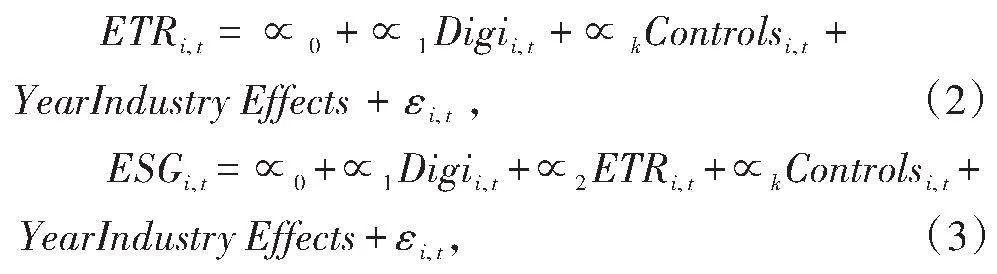

根據前文的理論分析,企業數字化轉型可以降低稅收負擔從而提高ESG績效,為檢驗假設H2,構建企業稅負的中介模型(2)和模型(3):

其中:ETR 表示中介變量企業稅負,其余變量含義同模型(1)。模型(1)、模型(2)和模型(3)均控制了行業(Industry)、年份(Year)固定效應。同時,在回歸分析中對標準誤進行了公司層面的聚類調整。

2.3 變量定義

(1)被解釋變量。本文的被解釋變量企業ESG績效(ESG)。本文采用華證ESG年度總評分的自然對數來度量企業ESG績效。華證ESG評價指標體系是在參考國外主流ESG評價方法的基礎上,結合中國資本市場現實情況及各類上市公司特點構建而成的。該評價體系包括環境、社會和公司治理三大支柱下的16個主題、44個關鍵指標和300多個底層數據指標,覆蓋面較廣且時效性較強,能夠較好地適配本文研究需求。同時,為了考察ESG的子維度即環境、社會、企業治理,本文分別對環境評分、社會評分、企業治理評分取自然對數。

(2)核心解釋變量。本文的核心解釋變量為數字化轉型(Digit)。本文借鑒甄紅線等[16]的研究,從CSMAR數據庫中國上市公司數字化轉型研究數據庫中獲取企業數字化轉型指數來衡量數字化轉型,數字化指數越高,企業數字化轉型水平越高。同時,對數字化指數取自然對數作為數字化轉型(Digit)的代理變量。

(3)中介變量。本文的中介變量是企業稅負(ETR)。本文參考牛力等[14]的研究,以企業的所得稅負擔作為企業稅負(ETR)的衡量指標。考慮了遞延所得稅費用和名義稅率,計算公式為“所得稅費用/(稅前總利潤-遞延所得稅費用/名義稅率)”。

(4)控制變量。本文參考前人的研究,使用公司規模(Size)、資產負債率(Lev)、總資產報酬率(ROA)、總資產周轉率(ATO)、企業成長性(Growth)、企業年齡(FirmAge)、董事會規模(Board)、獨董比例(Indep)、是否兩職合一(Dual)、審計質量(Big4)作為控制變量,這些控制變量體現了公司特征和公司治理,控制了這些因素對回歸結果的影響。

3 實證結果與分析

3.1 描述性統計

描述性統計見表2。由表2可知,企業ESG績效(ESG)的均值為4.286,說明我國上市公司的ESG績效普遍較低;企業ESG績效(ESG) 的子維度即E(環境)、S(社會)、G(治理)的均值分別為4.097、4.301和4.361,說明企業在履行ESG績效的時候環境績效是最為薄弱的部分。數字化轉型(Digit)的最大值為5.875,最小值為0,表明企業間的數字化轉型存在明顯差異;企業稅負(ETR)的均值為0.182,明顯低于法定稅率25%,說明樣本企業有明顯的避稅行為。其他變量的特征和先行研究相似。

3.2 回歸分析

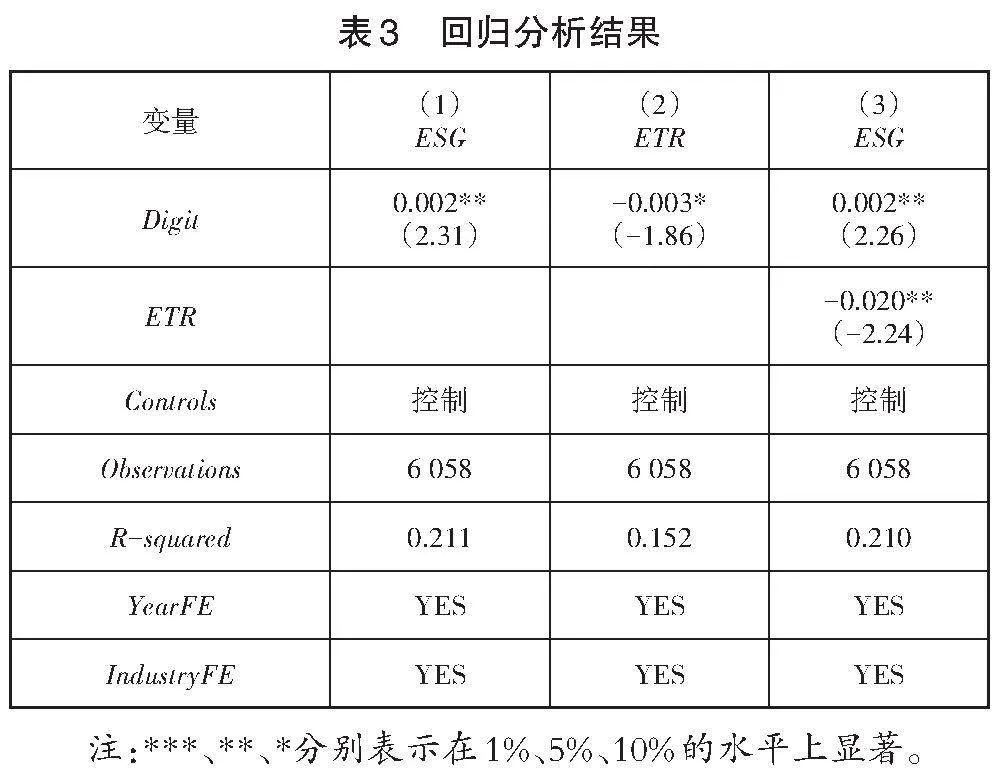

模型(1)、模型(2)和模型(3)的回歸分析結果見表3。由表3的第(1)列的回歸結果可以看出,數字化轉型(Digit)與企業ESG績效的關系在5%水平上顯著正相關,說明在控制年度、行業固定效應后,表明數字化轉型程度越高,企業ESG績效越好,假設H1得到了支持。表3中列(2)和列(3)的結果顯示了稅收負擔中介機制分析;從列(2)可以看出,核心解釋變量數字化轉型(Digit)與企業ESG績效的關系10%的水平上顯著為負,說明數字化轉型降低了企業稅負;然而,列(3)的核心解釋變量數字化轉型(Digit)系數在5%的水平上顯著為正,中介變量企業稅負(ETR)系數在5%的水平上顯著為負,說明企業稅負具有部分中介效應,是數字化轉型提升企業ESG績效的途徑之一,假設H2得到了支持,數字化轉型可以降低企業稅負,同時企業稅負的降低可以促進企業ESG績效的提升。

3.3 進一步分析結果

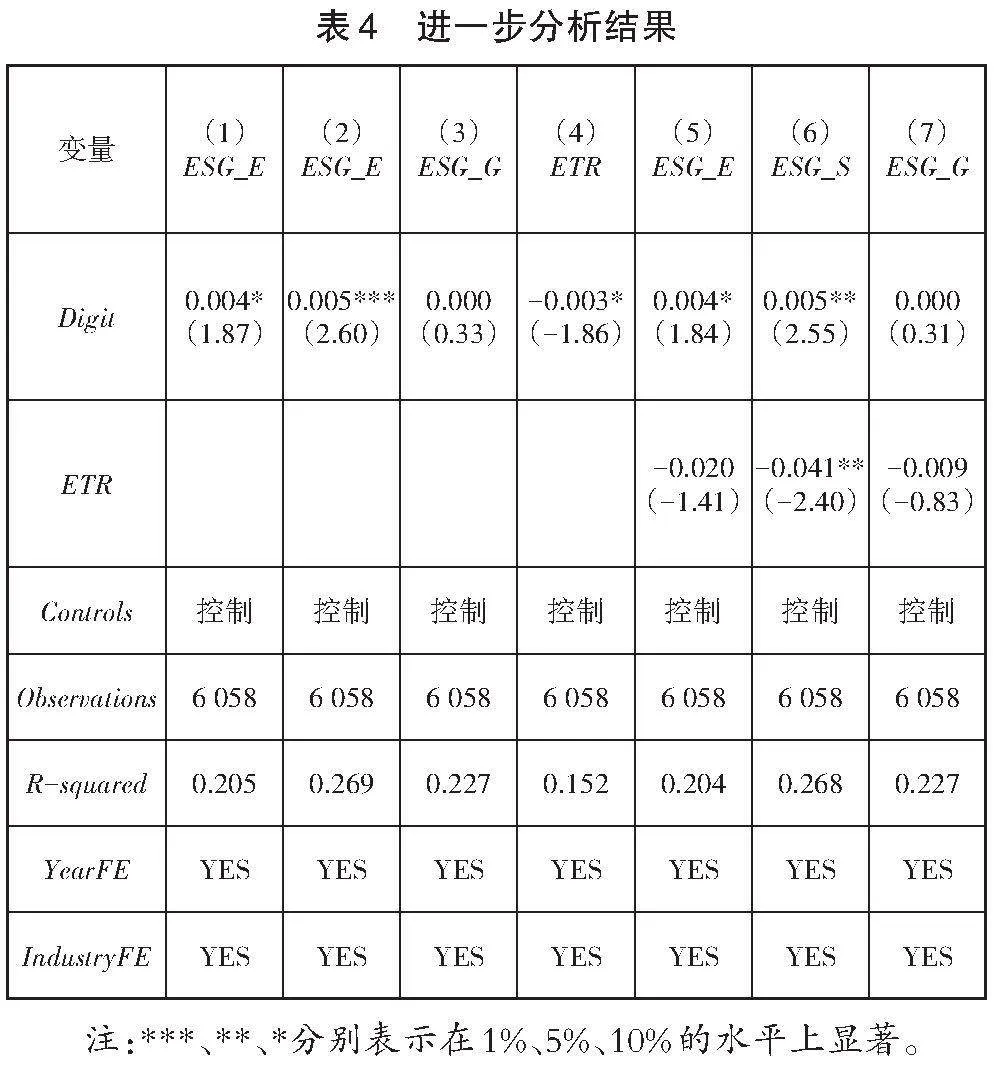

為了進一步檢驗數字化轉型與ESG的子維度即E、S、G之間的關系,本文利用公式(1)、公式(2)和公式(3)檢驗了數字化轉型與ESG的子維度即E、S、G之間的關系,進一步分析結果如表4所示。表4的列(1)核心解釋變量數字化轉型系數(Digit)在10%的水平上顯著為正,說明數字化轉型促進了企業環境績效;列(2)核心解釋變量數字化轉型(Digit)系數在1%的水平上顯著為正,說明數字化轉型促進了企業社會績效;列(3)核心解釋變量數字化轉型(Digit)系數不顯著,說明數字化轉型與企業治理績效沒有顯著的關系;列(4)的核心解釋變量數字化轉型(Digit)系數在10%的水平上顯著為負,說明數字化轉型降低了企業稅負;列(5)、列(6)和列(7)分別分析了企業稅負(ETR)對ESG的子維度即E、S、G的影響,發現只有列(6)的核心解釋變量數字化轉型(Digit)系數在5%的水平上顯著為正以及中介變量企業稅負(ETR)在5%的水平上顯著為負,說明企業稅負中介作用只對企業社會績效有效,企業稅負的降低只能促進企業社會績效的提升。

4 結論與啟示

當前,隨著信息化時代的到來,大數據技術,企業ESG績效、可持續發展等議題成為重點關注的領域。本文以2009—2022年滬深A股上市企業為樣本分析數字化轉型與企業ESG績效之間的關系及其中介效應。研究結果發現:①數字化轉型對企業ESG績效具有顯著的促進作用。②通過中介模型的分析發現數字化轉型可以降低企業稅收負擔,從而促進了企業ESG績效的提升。表明企業稅負在數字化轉型與ESG績效之間具有中介效應。③同時進一步分析了ESG的子維度即E、S、G,發現數字化轉型對企業ESG的子維度即E和S有促進作用,同時企業稅負的中介效應僅僅對S(社會)顯著,但對E和G并不顯著。說明數字化轉型通過降低企業稅負能夠促進企業以其他方式履行社會責任。根據本文的分析結論,企業作為經濟運行的微觀主體充分利用大數據相關技術在企業經營管理中提升企業ESG績效,是實現可持續發展的關鍵。在企業數字化轉型的過程中,政府的主導地位依然不可或缺,從政府角度看,政府可以通過減輕企業的稅收負擔鼓勵企業把高速發展的新一代數字信息技術與傳統生產、研發、管理、營銷等深度融合,為企業開展數字化轉型提供經濟支撐,同時鼓勵數字經濟與實體經濟深度融合,為企業開展數字化轉型創造積極良好的外部市場環境。

5 參考文獻

[1]中國信息通信研究院.中國數字經濟發展研究報告(2024年)[R].北京:中國信息通信研究院,2024.

[2]劉淑春,閆津臣,張思雪,等.企業管理數字化變革能提升投入產出效率嗎[J].管理世界,2021,37(5):170-190,13.

[3]張永冀,翟建橋,朱雅軒,等.數字化轉型如何影響企業ESG表現[J].中國地質大學學報(社會科學版),2023,23(6):126-141.

[4]FANG M,H NIE,X SHEN.Can enterprise digitization improve ESG performance?[J].Economic Modelling,2023:118.

[5]BAI F,M SHANG,Y HUANG.Corporate culture and ESG performance:Empirical evidence from China[J].Journal of Cleaner Production,2024:437.

[6]FRYNAS J G,M J MOL,K MELLAHI.Management innovation made in China:Haier’s Rendanheyi[J].California management review,2018,61(1):71-93.

[7]MECKLING,W H,M C JENSEN.Theory of the Firm.Managerial Behavior[M].Chicago:Agency Costs and Ownership Structure,1976.

[8]ZHANG Q,M YANG,S LV.Corporate digital transformation and green innovation:A quasi-natural experiment from integration of informatization and industrialization in China[J].International Journal of Environmental Research and Public Health,2022,19(20):13606.

[9]劉方媛,吳云龍.“雙碳”目標下數字化轉型與企業ESG責任表現:影響效應與作用機制[J].科技進步與對策,2024,41(5):40-49.

[10]李凌寒,李雷.數字化轉型、綠色技術創新與企業ESG績效[J].統計與決策,2024,40(17):161-166.

[11]柏淑嫄,潘子成,曹偉,等.企業大數據應用對ESG評價的影響[J].世界經濟,2024(8):133-167.

[12]胡潔,韓一鳴,鐘詠.企業數字化轉型如何影響企業ESG表現:來自中國上市公司的證據[J].產業經濟評論,2023,(1):105-123.

[13]曾皓.稅收激勵促進了企業數字化轉型嗎:基于前瞻性有效稅率的經驗證據[J].現代財經(天津財經大學學報),2022,42(10):38-55.

[14]牛力,龐鳳喜.數字化轉型對企業稅負的影響研究[J].財政研究,2023(5):57-70.

[15]郭吉濤,駱更巖.稅收負擔如何影響企業高質量發展:基于企業數字化轉型的調節效應[J].深圳大學學報(人文社會科學版),2023,40(4):65-75.

[16]甄紅線,王璽,方紅星.知識產權行政保護與企業數字化轉型[J].經濟研究,2023,58(11):62-79.