中國銀行業(yè)市場力與成本效率的關(guān)系及社會成本測量

2024-01-17 07:41:19王國紅

湖北經(jīng)濟學院學報 2023年6期

王國紅

關(guān)鍵詞:中國銀行業(yè);銀行市場力;“安靜生活”假設(shè);成本效率;社會成本

中圖分類號:F832 文獻標志碼:A 文章編號:1672-626X(2023)06-0058-14

一、引言

黨的二十大報告提出“加快構(gòu)建新發(fā)展格局,著力推動高質(zhì)量發(fā)展”,中國銀行業(yè)如何實現(xiàn)高質(zhì)量發(fā)展?當前我國經(jīng)濟面臨“供給沖擊,需求收縮,預(yù)期衰退”三重壓力的影響,2023年3月17日李強總理主持召開新一屆國務(wù)院第一次全體會議時強調(diào)“堅持穩(wěn)字當頭、穩(wěn)中求進,有效防范化解重大風險,牢牢守住不發(fā)生系統(tǒng)性風險的底線”。中國銀行業(yè)如何支持“穩(wěn)經(jīng)濟”和緩解“三重壓力”?中國銀行業(yè)的高質(zhì)量發(fā)展離不開效率的提高,“安靜生活”假設(shè)(Quiet Life Hypothesis,QLH)認為,市場力高的銀行市場,允許銀行經(jīng)理享受“安靜生活”,導致低水平的效率[1~2]。中國銀行業(yè)不存在經(jīng)典意義上的壟斷,但市場力相對偏高,一直飽受市場詬病[3~5]。是否高的市場力帶來低效的成本效率?對中國銀行業(yè)“安靜生活”假設(shè)的檢驗具有重要的政策價值。如果這一假設(shè)被證實,那么鼓勵銀行競爭的競爭政策就是必要的;如果被證偽,說明政策制定者不應(yīng)過度推出競爭政策,否則可能產(chǎn)生不合意的結(jié)果。因此,本文的主旨有二:一是驗證中國銀行業(yè)的“安靜生活”假設(shè);二是在此基礎(chǔ)上,測量由于市場力帶來的低效的成本效率,其社會成本(或福利損失)有多大?

本文可能的邊際貢獻在于:第一,鑒于市場力與成本效率可能的互為因果關(guān)系,如何減緩內(nèi)生性問題非常重要,擬運用二階段最小二乘法(2SLS)與系統(tǒng)廣義矩(SYS-GMM)方法以減緩內(nèi)生性問題;第二,有研究認為不同的產(chǎn)品市場,很可能出現(xiàn)不同的結(jié)論,擬分存款與貸款兩個市場檢驗“安靜生活”假設(shè);第三,有研究認為“安靜生活”假設(shè)很可能具有個體異質(zhì)性,擬分不同類型銀行分別檢驗;第四,率先嘗試對中國銀行業(yè)市場力導致低成本效率的社會成本進行定量評估①。

二、文獻綜述

(一)市場力與效率關(guān)系的理論

關(guān)于市場力與效率的文獻有四種假設(shè):“安靜生活”假設(shè)、“效率結(jié)構(gòu)”假設(shè)、“信息創(chuàng)造”假設(shè)以及“銀行特質(zhì)性”假設(shè)。“安靜生活”假設(shè)(QLH)認為,市場力高的市場,允許銀行經(jīng)理享受“安靜生活”,導致低水平的效率。效率結(jié)構(gòu)假設(shè)(Efficiency Structure Hypothesis,ESH)指出,最有效率的銀行獲得更多的市場份額[6],市場份額越高,市場集中度越高,在位者的利潤就越高,因此銀行效率決定市場結(jié)構(gòu)。信息創(chuàng)造假設(shè)(Informa?tion Generating Hypothesis,IGH)由Marquez(2002)提出[7],認為銀行作為委托監(jiān)督者是“特殊的”,因為它能獲得借款者的私人信息并對其進行加工與處理。但是,一方面隨著市場力的減弱,會削弱小銀行甄別借款企業(yè)的能力;另一方面,如果顧客能很容易地低成本轉(zhuǎn)換銀行,也會損害銀行信息搜集能力。這兩方面都會帶來低質(zhì)量借款者逆向選擇的可能性,導致銀行低效。“銀行特質(zhì)性”假設(shè)(Banking Specificities Hypothesis,BSH)由Pruteanu-Podpiera等(2008)提出[8],認為銀行業(yè)市場結(jié)構(gòu)的特性是不完善競爭,它來源于借貸關(guān)系中的不對稱信息,銀行為了獲得更多的信息優(yōu)勢,勢必建立與企業(yè)間的長期關(guān)系,但激烈的競爭弱化了銀行建立長期關(guān)系的動力,因此競爭不利于成本效率。

(二)市場力與效率關(guān)系的實證研究

市場力與效率的關(guān)系可區(qū)分為兩個維度:因果與方向。就因果看,“效率結(jié)構(gòu)”假設(shè)認為,有效率的銀行能夠獲得更多的市場份額,導致集中的市場結(jié)構(gòu),帶來在位者的高利潤。也就是說,效率是因,市場力是果。“結(jié)構(gòu)-行為-績效”(Structure-Conduct-Performance,SCP)分析范式認為市場結(jié)構(gòu)決定效率,如“安靜生活”假設(shè)就認為,市場力決定效率,即市場力是因,效率是果。

就方向看,市場力與效率的關(guān)系不明確,這方面有豐富的文獻,既有市場力-效率觀點,也有市場力-非效率觀點,還有二者不相關(guān)的觀點。支持市場力-效率觀點的學者有Koetter等(2012)、Fang 等(2011)、Sar?pong-Kumankoma等(2017)[9~11]。如果“安靜生活”假設(shè)不成立,監(jiān)管者則面對一個權(quán)衡:是要保護金融消費者(社會福利),還是提高成本效率。提高社會福利,就需要降低銀行市場力;而要提高成本效率,就需提高銀行市場力。也有研究認為市場力-非效率的觀點,即證實“安靜生活”假設(shè)。Berger等(1998)發(fā)現(xiàn)集中度高的銀行業(yè)市場,效率越低,證明美國銀行業(yè)市場“安靜生活”假設(shè)成立[2]。Delis等(2009)使用歐盟銀行業(yè)數(shù)據(jù),發(fā)現(xiàn)市場力與效率負相關(guān),證實了“安靜生活”假設(shè)[12]。Moussawi等(2021)對中東和北非地區(qū)的銀行業(yè)研究發(fā)現(xiàn),競爭有利于成本效率,支持“安靜生活”假設(shè)。還有研究認為市場力與效率不相關(guān)[13]。Casu等(2006)對歐盟銀行業(yè)進行分析,沒有發(fā)現(xiàn)市場力和效率間清晰的關(guān)系[14]。少量研究涉及中國銀行業(yè)市場力與效率,如,F(xiàn)u等(2009)對1985-2002年中國銀行業(yè)進行了研究,沒有發(fā)現(xiàn)支持“安靜生活”假設(shè)的證據(jù)[15]。

F?re等(2015)對此現(xiàn)象進行了評價,認為導致這種差異的原因在于:市場力程度、效率組成(成本、技術(shù)或者配置效率)、銀行類型(例如是商業(yè)銀行還是儲蓄銀行),指出“安靜生活”假設(shè)對某些金融機構(gòu)來說是現(xiàn)實[16]。因此,“安靜生活”假設(shè)具有個體異質(zhì)性。

國內(nèi)相關(guān)研究比較豐富②,但并未能得出一致的認識。有的學者認為市場力有損于銀行效率,如陳曉衛(wèi)(2012)、邵漢華等(2014)[17~18];有的學者認為市場力有利于銀行效率,如申創(chuàng)等(2017)、李炫榆等(2019)[19~20];也有學者認為兩者間的關(guān)系不是線性關(guān)系,如張大永等(2019)[21]。有學者在數(shù)字經(jīng)濟背景下拓展了相關(guān)研究,如封思賢等(2019)認為數(shù)字經(jīng)濟背景下銀行市場力不利于銀行效率[22]。

(三)銀行市場力的社會成本

文獻中,銀行市場力的社會成本也被稱作銀行壟斷的福利損失。第一個研究銀行市場力社會成本的是Rhoades(1982),他定量分析了銀行市場力的社會成本,發(fā)現(xiàn)這一成本非常小[23]。Berger等(1998)對美國20世紀80 年代銀行市場力的社會成本進行了研究,發(fā)現(xiàn)社會成本占銀行資產(chǎn)的0.01%~0.02%[2]。Aboagye(2012)估計出2008年加納銀行業(yè)市場力的社會成本為GDP的2.6%[24]。Almounsor等(2016)對沙特阿拉伯2001-2012年銀行業(yè)市場力的社會成本進行研究,發(fā)現(xiàn)2012年其社會成本占GDP比重為0.82%[25]。

國內(nèi)對中國銀行市場力的社會成本的研究可以分為兩個階段,第一階段是2000-2010年,主要探討行政壟斷或者國有銀行壟斷帶來的社會成本,代表性文獻有杜莉等(2002)、劉志彪等(2003)等[26~27]。第二個階段是2010年至今,主要探討中國銀行市場力帶來的傳統(tǒng)福利損失,代表性文獻有趙旭(2011)、冉光和等(2013)[28~29]。

上述文獻對本文研究銀行市場力與成本效率的關(guān)系及其社會成本具有非常重要的參考價值,但仍有一些需完善之處。在銀行市場力與成本效率關(guān)系上,即檢驗“安靜生活”假設(shè)上,現(xiàn)有文獻并沒得出清晰一致的認識,具體到中國也是如此。不一致的原因固然有樣本、數(shù)據(jù)、方法上的分歧,但更主要的是兩個方面的差異,一是內(nèi)生性的處理,二是異質(zhì)性的分析。因此本文擬在參考現(xiàn)有文獻的基礎(chǔ)上,運用二階段最小二乘法(2SLS)與系統(tǒng)廣義矩(SYS-GMM)方法以減緩內(nèi)生性問題;對異質(zhì)性的分析,既考慮產(chǎn)品市場的不同,如分存貸款市場,也分不同類型銀行。對社會成本的分析,現(xiàn)有文獻僅分析了傳統(tǒng)的社會福利損失(“哈伯格三角”與“塔洛克四邊”代表的社會成本),對銀行市場力帶來的低的成本效率,由此產(chǎn)生的社會成本沒有涉及,本文擬補充這一研究。

此外,為了更好地檢驗中國銀行業(yè)的“安靜生活”假設(shè),還做了以下處理:(1)盡可能加大樣本量,最終搜集了中國大陸境內(nèi)運營的204家銀行的數(shù)據(jù)。(2)不僅進行線性關(guān)系檢驗,而且運用logistic模型進行檢驗;不僅進行靜態(tài)模型,而且考慮動態(tài)面板模型。(3)在工具變量選擇上,拋棄了已有文獻中采用資產(chǎn)報酬率、市場份額作為工具變量的做法,采用新的工具變量進行檢驗。

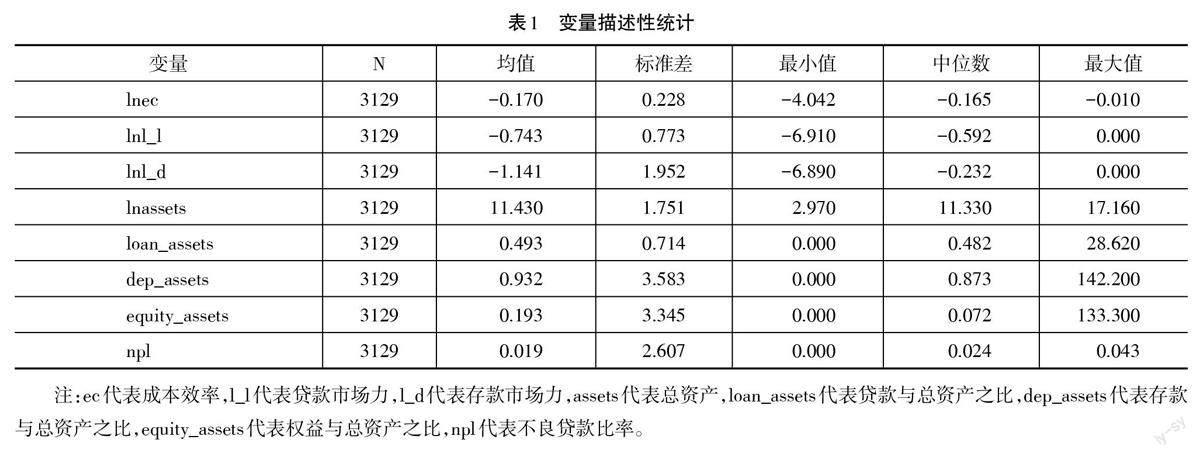

三、對中國銀行業(yè)“安靜生活”假設(shè)的檢驗

(一)樣本選擇

通過BankFocus數(shù)據(jù)庫、各大銀行門戶網(wǎng)站,搜集了中國大陸境內(nèi)運營的204家銀行(六大行、12家全國性股份制商業(yè)銀行、104家地方性股份制商業(yè)銀行、44家農(nóng)村商業(yè)銀行、38家外資銀行)2004-2022年的非平衡面板數(shù)據(jù),共3129 個樣本觀察值。這204 家銀行2022 年的資產(chǎn)份額、存款份額與貸款份額分別是87.4%、83.1%與86.4%,具有較強的代表性。

按下列原則確定樣本:(1)排除中國人民銀行、政策性銀行及其他非銀行金融機構(gòu),保證樣本的同質(zhì)性。(2)有至少連續(xù)五年的數(shù)據(jù)。(3)具有主要變量如總成本、三種投入品價格、總盈利資產(chǎn)等所需的數(shù)據(jù)的樣本。在數(shù)據(jù)的處理上:(1)BankFocus數(shù)據(jù)庫的數(shù)據(jù)既有合并報表的數(shù)據(jù),也有非合并報表的數(shù)據(jù),本文使用非合并報表數(shù)據(jù),即不使用集團層面的數(shù)據(jù),僅使用銀行層面的數(shù)據(jù)。很多文獻特別注明使用非合并報表數(shù)據(jù)[30]。(2)外資銀行的數(shù)據(jù)(如以美元、港元計價),以當年年底的外匯牌價進行人民幣金額換算。(3)所有的絕對值數(shù)額的數(shù)據(jù)均以2004年為基期,按GDP平減指數(shù)進行調(diào)整。(4)所有數(shù)據(jù)(除虛擬變量)分別在上下1%進行縮尾處理,以剔除離群值的影響。

(四)描述性統(tǒng)計

1. 變量描述性統(tǒng)計

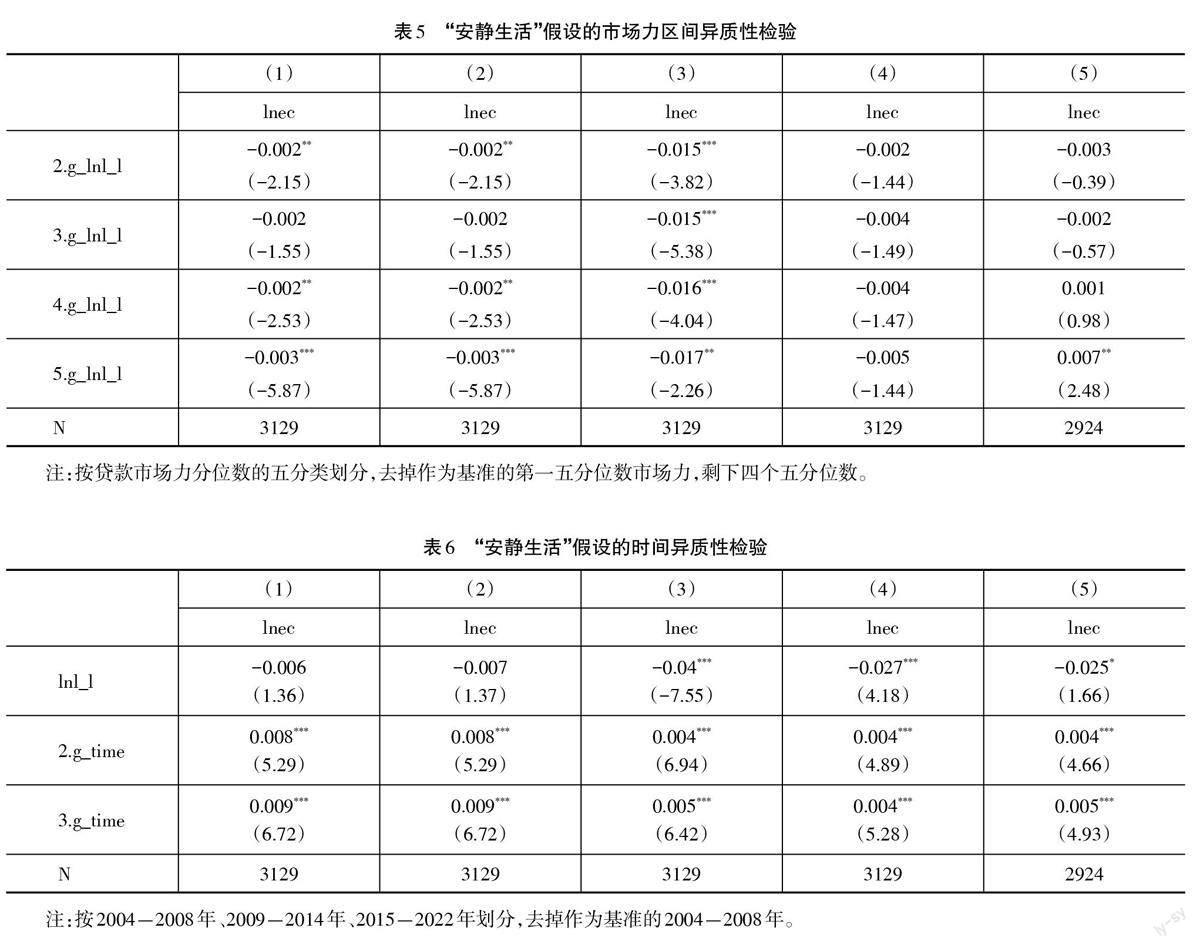

變量描述性統(tǒng)計量見表1。

從表1可看出,成本效率總體來看是較好的,最低是17.5%左右,最高接近99%,平均為87.5%,說明成本效率值還很分散,因此取對數(shù)是恰當?shù)模淮尜J款市場力最高值接近1,最小值為0.001,離散性程度較高,存款市場力的離散性程度更高,因其標準差大于貸款市場力的標準差;總資產(chǎn)取對數(shù)后,標準差為1.751,緩解了規(guī)模偏誤問題;表1中有幾處數(shù)字為0,但并非真值為0,只是說明它是一個很小的數(shù)而已。

2. 實證結(jié)果

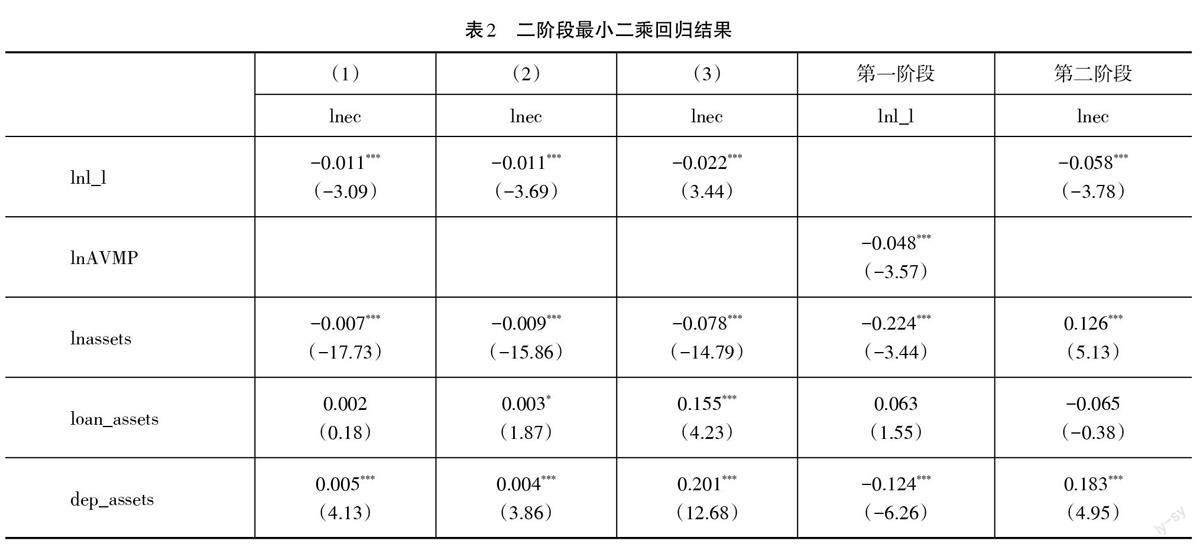

本文的思路是:首先進行混合面板logistic回歸,以此作為一個檢驗基準。其次,考慮到Eichengreen等(2001)[32]認為銀行規(guī)模對銀行績效的影響是非線性的,達到一定規(guī)模其關(guān)系是正的,但因為官僚主義和其他原因,當超過一定點后又轉(zhuǎn)為負,所以在上一個模型中加入資產(chǎn)規(guī)模平方項的自然對數(shù),檢驗資產(chǎn)是否對效率存在這種非線性影響。從這兩個回歸可以發(fā)現(xiàn),存款市場力對銀行成本效率的影響不顯著,可能的原因主要有:第一,貸款市場力已經(jīng)反映了存款市場力,因此再加入存款市場力就不顯著了;第二,成本效率中排除了融資成本,只有運營成本,投入價格中排除了存款資金價格,運營成本(主要是管理成本)與存款市場力的關(guān)聯(lián)性不強,它主要涉及對貸款的貸前、貸中、貸后的管理成本;第三,將存款與貸款同時作為中國銀行業(yè)的產(chǎn)出可能并不恰當,存款作為投入品可能更恰當。因此,下面的模型剔除存款市場力,只使用貸款市場力。再次,考慮到本文的樣本并不是一個隨機抽取的樣本,主要只對樣本存在的個體效應(yīng)進行分析,因此使用固定效應(yīng)的logistic模型,考查不隨時間變化的個體效應(yīng)。接著,考慮到效率與市場力可能存在互為因果關(guān)系,采用工具變量法(2SLS)對模型回歸。關(guān)于市場力的工具變量,本文并沒有借鑒Berger等(1998)的方法[2],因為其使用(r -r)/r 、(r -r)/r 和資產(chǎn)報酬率(Roa)作為市場力的工具變量,但這幾個工具變量并不恰當,前兩個本身就是銀行市場力指數(shù)——勒納指數(shù),用一個市場力指數(shù)代替另一個市場力指數(shù)作為工具變量,仍然與效率指標互為因果,而資產(chǎn)報酬率是一個微觀層面的指標,受銀行規(guī)模、經(jīng)營管理水平等銀行特征與社會經(jīng)濟變量的因素,是一個內(nèi)生變量,更不能作為工具變量。所以借鑒楊天宇等(2013)的研究[33],以第i家銀行扣除第t年銀行集中度變量后所有第i家銀行其他樣本期的銀行集中度變量的平均值(AVMPt)作為市場力的工具變量。最后,考慮到效率可能具有的時間慣性,修正方程為:

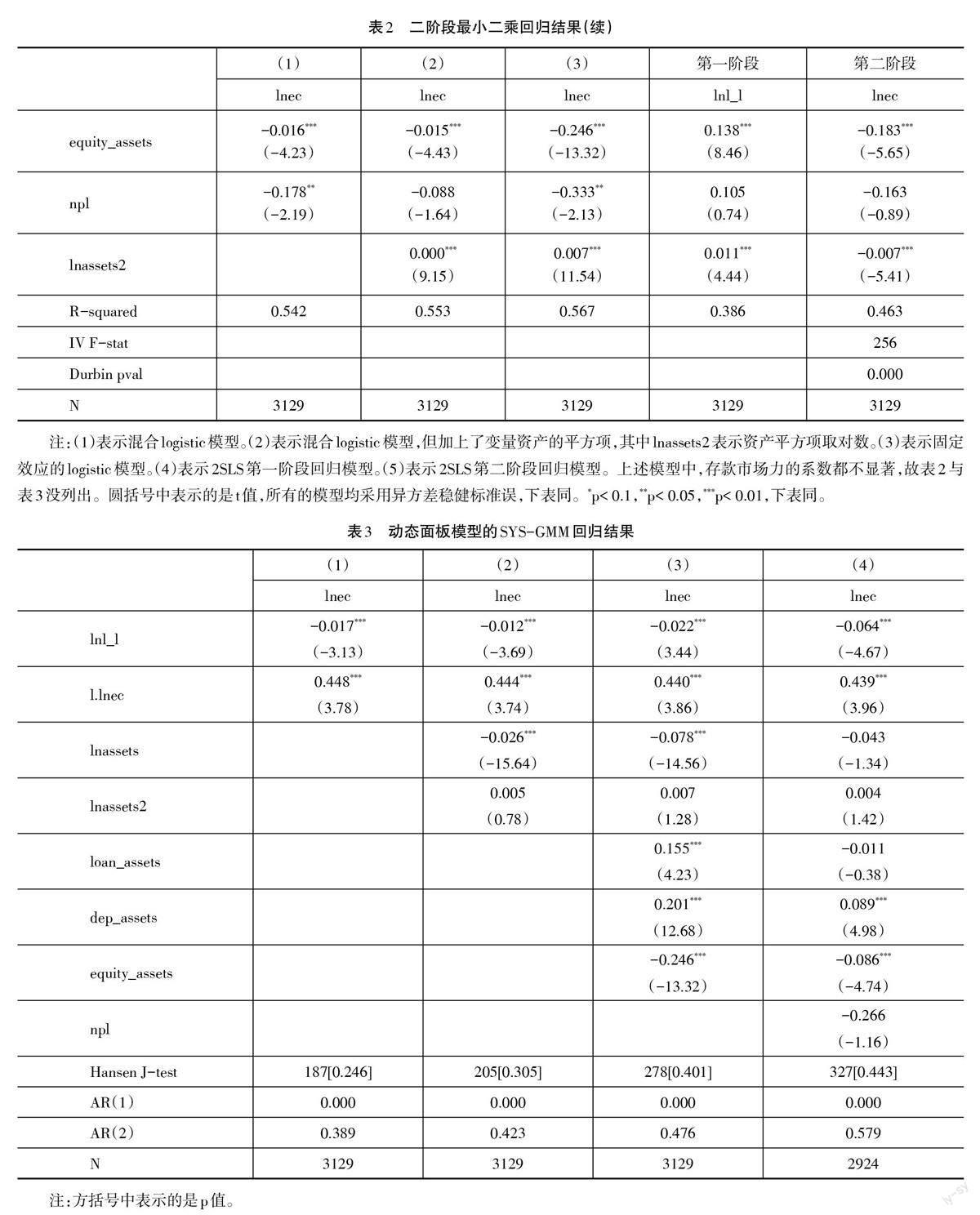

對式(15)使用動態(tài)面板模型的SYS-GMM回歸。被解釋變量的工具變量使用其二階滯后與三階滯后項。回歸結(jié)果見表2與表3。

從表2結(jié)果看,工具變量的回歸結(jié)果是穩(wěn)健的,使用工具變量后貸款市場力的系數(shù)有了明顯的提高,這說明由于內(nèi)生性的存在,logistic模型回歸低估了市場力對成本效率的影響。從IV-F統(tǒng)計值為256,Durbin的p值為0.000來看,說明工具變量是有效的。從表3結(jié)果看,Hansen J-test的p值都大于0.1,說明不能拒絕原假設(shè),即工具變量滿足外生性假設(shè)。AR(1)值都為0.000,AR(2)值都大于0.1,說明擾動項的差分雖然存在一階自相關(guān),但不存在二階或更高階的自相關(guān),接受原假設(shè)“擾動項無自相關(guān)”。總體看,貸款市場力對成本效率有顯著影響,一個百分點的貸款市場力提高,將帶來成本效率下降[4.8%,27.97%]⑦。這說明市場力對成本效率影響巨大,最小值也有4.8%的下降。即使去掉兩個最大值和兩個最小值,保留中間值,即取固定效應(yīng)模型的結(jié)果,1%的市場力上升將帶來成本效率下降9.6%,這也是相當大的影響。本文關(guān)注的主要變量是貸款市場力的系數(shù)及其顯著性程度,從其系數(shù)看,支持“安靜生活”假設(shè)。研究結(jié)果與Solis等(2008)大體相同,他們通過對墨西哥銀行業(yè)的分析,指出在存款市場上拒絕“安靜生活”假設(shè),在貸款市場支持“安靜生活”假設(shè)[31]。

(五)進一步分析

1. 是否存在銀行異質(zhì)性

模型中加入銀行類別的虛擬變量與銀行貸款市場力的交乘項,觀察是否因銀行類別不同而導致不同的結(jié)果,結(jié)果見表4。

從表4可看出,貸款市場力與成本效率負相關(guān),仍支持“安靜生活”假設(shè)。從銀行類別看,五個模型的交乘項的系數(shù)都不顯著,說明不同類型銀行對貸款市場力與成本效率的調(diào)節(jié)效應(yīng)不顯著。進一步,對每個模型進行聯(lián)合統(tǒng)計性t檢驗,發(fā)現(xiàn)其p值都大于0.05,不能拒絕原假設(shè),因此可以認為不同類型的銀行貸款市場力對其成本效率的影響不存在顯著差異。

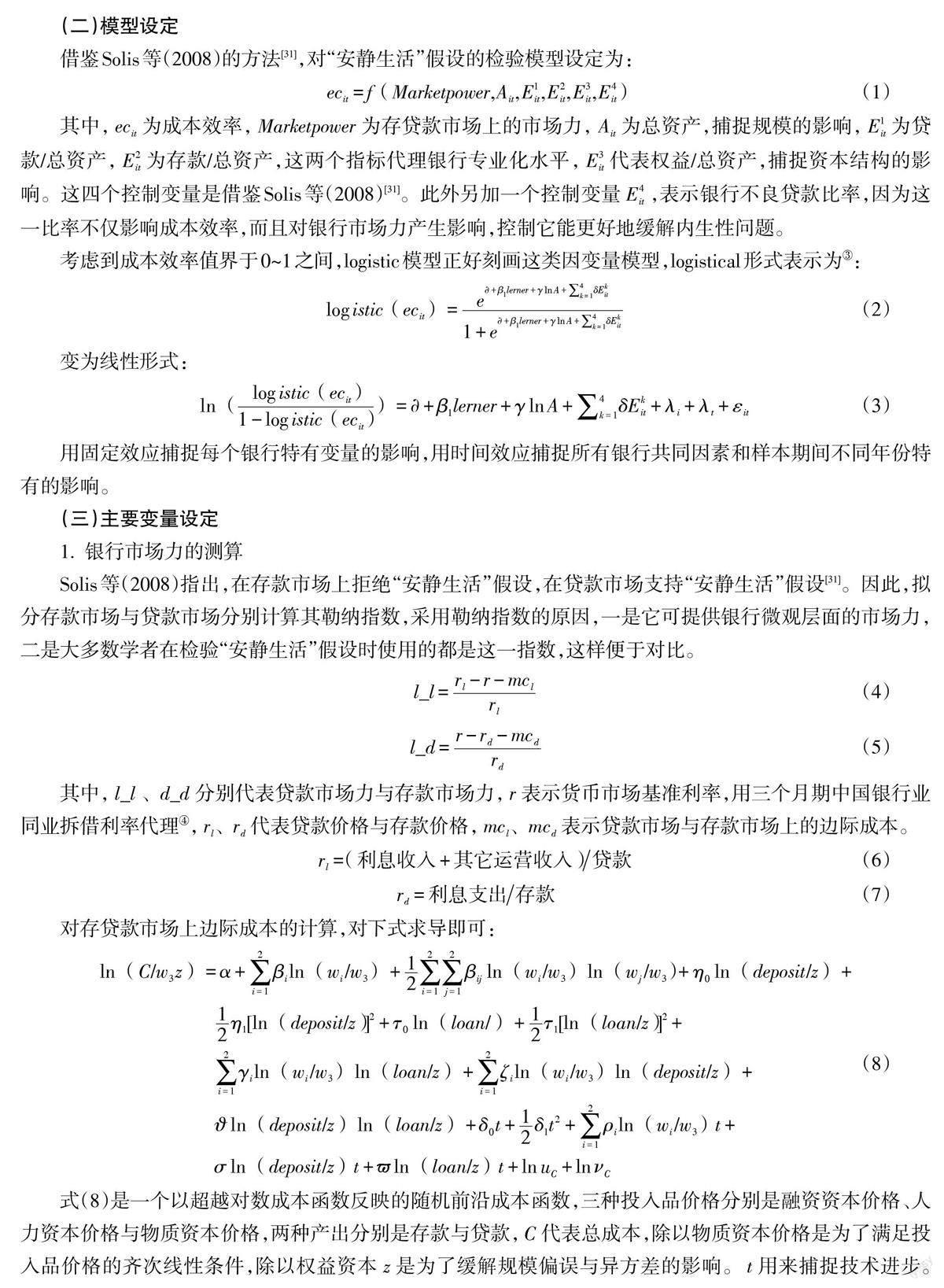

2. 是否存在市場力區(qū)間的異質(zhì)性

是否不同的市場力區(qū)間,導致不同的成本效率損失?本文將貸款市場力按百分位分為五組,作為虛擬變量加入模型,結(jié)果如表5所示。

從表5可看出,雖然兩個使用工具變量法的模型這四個變量不顯著,但固定效應(yīng)回歸模型系數(shù)顯著且都為負,仍支持“安靜生活”假設(shè)。第一五分位與其余四個五分位均存在明顯差異,系數(shù)顯著異于零,大都在1%的水平上顯著。從系數(shù)看,第二到第五個五分位的系數(shù)均相差不大,說明貸款市場力對成本效率的影響在第一五分位處是個斷點,第一五分位前的貸款市場力對成本效率沒有顯著影響,此后的分位點上對成本效率均存在顯著影響,且影響程度接近。

3. 時間異質(zhì)性檢驗

在不同的時間段,銀行市場力對成本效率的影響是否存在異質(zhì)性?根據(jù)式(4)對貸款市場上勒納指數(shù)的計算,2004-2007年中國銀行業(yè)貸款市場力上的市場力不斷上移,2009年達到峰值后出現(xiàn)下降走勢,2015-2022年保持平穩(wěn)。基于此,將樣本分為三個區(qū)間:2004-2008年、2009-2014年、2015-2022年。檢驗結(jié)果見表6。

從表6可看出,2009-2014年、2015-2022年與2004-2008年市場力對效率的影響有顯著的不同,說明市場力對成本效率的影響存在明顯的時間異質(zhì)性,且隨著時間的推移,成本效率趨于上升。從貸款市場力的系數(shù)看其為負,再次證明“安靜生活”假設(shè)。

四、中國銀行業(yè)市場力的成本非效率社會成本測量

從表6可知,市場力對成本效率的影響存在時間異質(zhì)性,因此可以分年度計算市場力對成本效率的影響;從表5可知,不同區(qū)間的市場力對成本效率的影響也是不同的,有意思的是,去掉貸款市場力的第一五分位后,后四個五分位的系數(shù)都位于[-0.017,-0.015],說明在第一五分位市場力處是個明顯的斷點,此前沒什么顯著影響,但此后出現(xiàn)顯著的影響。貸款市場力第一五分位為0.04,借鑒Berger等(1998)的計算方法[2],用下式計算市場力的成本效率社會成本:

貸款市場力低于0.04的認為沒有市場力的成本效率社會成本,剔除出計算樣本,只計算貸款市場力高于0.04的,分年度計算,β 為logistic回歸中固定效應(yīng)模型分區(qū)按弧彈性計算的系數(shù),分年度計算各家銀行成本非效率社會成本,相加得到每年銀行業(yè)的成本效率社會成本。考慮到年度GDP的影響,將每年銀行業(yè)的成本效率社會成本除以當年GDP,得到當年市場力的成本效率社會成本占GDP的比重,結(jié)果見表7。

為了更直觀地觀察樣本期間中國銀行業(yè)市場力的成本效率社會成本的時間變化,將表7轉(zhuǎn)化為圖1。

從圖1可看出,如果不考慮GDP的影響,中國銀行業(yè)市場力的成本效率社會成本于2004-2009年快速上升,2009-2013年緩慢上升,2013-2015年快速下降,2015-2022年又轉(zhuǎn)為上升走勢。如果考慮GDP的影響,中國銀行業(yè)市場力的成本效率社會成本占GDP比重的變化可分為四個階段:2004-2007年緩慢攀升,2007-2009年快速上升,2009-2015年快速下降,2015-2022年保持平穩(wěn)。

利用式(4)計算中國銀行業(yè)貸款市場力(見圖2)可看出,中國銀行業(yè)貸款市場力的變化與中國銀行業(yè)市場力的成本效率社會成本占GDP比重的變化大體趨同,基本上都是2004-2009年呈現(xiàn)上升走勢,2009-2015年呈現(xiàn)下降走勢,2015-2022年穩(wěn)中有降走勢。兩者走勢一方面表明中國銀行業(yè)成本效率社會成本與貸款市場力密切相關(guān);另一方面表明隨著中國銀行業(yè)貸款市場力的提高,其帶來的成本效率社會成本也呈上升態(tài)勢,支持“安靜生活”假設(shè)。

冉光和等(2013)證明,中國銀行業(yè)由市場力導致的傳統(tǒng)社會福利損失占GDP的比重在樣本期均值為0.99%[29]。本文計算的中國銀行業(yè)成本效率社會成本在樣本期間內(nèi)均值為0.149%,市場力引致的成本效率社會成本遠小于市場力所引致的傳統(tǒng)社會福利損失,其原因在于:并不是所有的成本低效率都是由銀行市場力帶來的;較低程度的市場力沒有帶來成本效率損失。

五、結(jié)論與政策建議

(一)結(jié)論

本文利用2004-2022年中國大陸境內(nèi)運營的204家銀行的非平衡面板數(shù)據(jù),分存款與貸款兩個市場,采用線性回歸、logistic回歸、2SLS以及SYS-GMM等方法,得到如下結(jié)論:

第一,中國銀行業(yè)存款市場不支持“安靜生活”假設(shè),但貸款市場支持“安靜生活”假設(shè)。可能的解釋是,中國銀行業(yè)存款市場力相對貸款市場力要低,因為中國銀行業(yè)在“存款立行”思想的指導下,傾向于“拉存款”,降低了存款市場力;而在貸款市場上,中小企業(yè)融資難融資貴仍難以解決,加大了銀行業(yè)在貸款市場上的市場力。低的存款市場力對成本效率沒有顯著影響;而高的貸款市場力降低了成本效率。這與Fu等(2009)的結(jié)論不一致,本文與該文差異的原因在于:(1)Fu 等(2009)對市場力的代理指標是集中度,本文對市場力的代理指標是勒納指數(shù),勒納指數(shù)相對集中度指標更能體現(xiàn)市場力的概念。(2)樣本與樣本期間不同。本文使用了204家銀行2004-2022年的數(shù)據(jù),而Fu 等(2009)使用的是14家股份制商業(yè)銀行1985-2002年的數(shù)據(jù)。(3)Fu 等(2009)對結(jié)論的解釋是,因為中國嚴格的利率管制阻止了銀行業(yè)的壟斷利潤。如果這一解釋為真,也可以說明本文的解釋。在Fu 等(2009)的研究樣本期間,中國銀行業(yè)利率市場化改革尚未啟動;而在本文的樣本期間,中國銀行業(yè)正在進行利率市場化改革甚至2015年已完成存貸款市場利率市場化,背景的差異導致結(jié)論的差異。

第二,不同分位點的貸款市場力對成本效率的影響有所不同。貸款市場力對成本效率的影響在第一五分位處是個斷點,第一五分位前的貸款市場力對成本效率沒有顯著影響,此后的分位點上對成本效率均存在顯著負的影響,且影響程度接近。

第三,貸款市場力對成本效率的影響存在時間異質(zhì)性,隨著時間的推移,成本效率趨于上升,特別是2009年后,中國銀行業(yè)市場力引致的成本效率社會成本占GDP的比重不斷下降。

第四,中國銀行業(yè)市場力帶來顯著的成本效率社會成本,樣本期間平均的成本效率社會成本占GDP的比重為0.149%。分時段看,成本非效率社會成本占GDP的比重于2004-2007年緩慢攀升,2007-2009年快速上升,2009-2015年快速下降,2015-2022年保持平穩(wěn)。

(二)政策建議

本文證明中國銀行業(yè)在貸款市場上存在市場力的“安靜生活”假設(shè),即高的銀行市場力導致低的成本效率和顯著的社會成本,因此中國銀行業(yè)改革可以通過降低銀行市場力從而提升成本效率和降低社會成本。降低銀行市場力的具體舉措包括:

第一,加強金融倫理治理建設(shè)。銀行業(yè)的倫理屬性非常明顯,因為它是代理人,使用別人的錢進行融資活動,面對的是實現(xiàn)委托人的利益最大化或是實現(xiàn)自身利益最大化的選擇,這就使銀行業(yè)存在巨大的道德風險。加強金融倫理治理對緩解道德風險至關(guān)重要,為此,一要認真學習習近平總書記治國理政的思想,將“人本位”“為人民服務(wù)”的思想貫徹到銀行活動的方方面面。二要遵循信用準則和公平準則。信用是金融的基石,更是現(xiàn)代市場經(jīng)濟的基礎(chǔ),銀行業(yè)作為一個經(jīng)營信用的行業(yè),尤其需要將信用觀念作為一切工作的行動指南。公平準則就是非歧視原則,為人民提供非歧視的服務(wù),不能拒絕交易與強制交易。三要建立獨立的銀行倫理監(jiān)管部門。可在銀保監(jiān)會內(nèi)部設(shè)立獨立的銀行倫理監(jiān)管部門,負責督促檢查銀行業(yè)的金融倫理行為。蘇州銀行是國內(nèi)首家在董事會層面設(shè)立專門委員會,將廉潔和倫理工作納入公司治理范疇的商業(yè)銀行⑧。2020年4月28日蘇州銀行董事會決議公告披露,蘇州銀行正式在董事會下設(shè)金融廉潔與倫理委員會,以進一步加強廉潔金融建設(shè),提升金融倫理水平,規(guī)范從業(yè)人員行為管理。興業(yè)銀行泰安分行也全面啟動金融倫理治理,一方面頒布《金融倫理治理手冊》,將金融倫理治理的相關(guān)內(nèi)容納入銀行培訓教育體系,另一方面積極組織人員開展公眾宣傳,提升公眾的認知能力與防范意識,讓金融倫理治理理念深入人心⑨。

第二,破除大多數(shù)的銀行業(yè)行政壁壘與政策法律壁壘,以競爭中性的思路為銀行業(yè)提供公平競爭環(huán)境,特別是在銀行業(yè)基礎(chǔ)設(shè)施建設(shè)上完善支付清算體系建設(shè)。當前建議較多的是放松對民營銀行的進入管制,但這一建議值得商榷,一是因為這一舉措對金融穩(wěn)定帶來的可能的負面影響,二是因為民營銀行進入真實的競爭效應(yīng)可能非常有限,這方面典型的是村鎮(zhèn)銀行的設(shè)立。較為可行的做法是,消除“父愛主義”,不偏不倚,競爭中性。當前急需加強建設(shè)的是銀行業(yè)的退出機制建設(shè),這有兩個關(guān)鍵,一是完善銀行存款保險制度,二是減少政府對銀行破產(chǎn)的干預(yù),防止“拉郞配”的產(chǎn)生,推動市場化的銀行兼并重組。