內(nèi)部控制、審計市場競爭與審計師變更

2024-01-20 12:47:37劉寅

今日財富 2024年3期

劉寅

企業(yè)內(nèi)部控制是投資者評估企業(yè)運營、盈利、發(fā)展等能力的一項重要指標。因此,企業(yè)會傾向于掩蓋自身內(nèi)部控制問題。本文將根據(jù)現(xiàn)有的中國上市公司披露的公開數(shù)據(jù),研究企業(yè)內(nèi)部控制水平對審計師變更的影響,并進一步探究審計市場競爭對二者之間關系的影響,以及二者之間的相互影響與作用。研究結(jié)果表明,企業(yè)的內(nèi)部控制水平對審計師變更具有顯著影響,并且審計市場競爭越激烈,該效應則越強。本文的研究將進一步為我國企業(yè)內(nèi)部控制、審計市場競爭與審計師變更的理論研究提供新的理論依據(jù)。

企業(yè)內(nèi)部控制的完善程度對企業(yè)財務信息的使用者來說非常重要,是投資者評估企業(yè)運營、盈利、發(fā)展等能力的一項重要依據(jù)。因此,部分企業(yè)會出于利益的考慮對自身內(nèi)部控制機制問題進行掩飾,從而變更審計師,改善審計意見,進行審計意見購買。這對審計師的獨立性造成了一定的威脅,也是審計行業(yè)應該清除的不良風氣。所以對于內(nèi)部控制的研究有助于樹立良好的行業(yè)風氣,促進外部監(jiān)督,提高企業(yè)內(nèi)部審計的嚴謹性。

審計市場競爭也與企業(yè)內(nèi)部控制的水平和審計師變更具有一定的關聯(lián)性。在我國,審計業(yè)務逐漸興起,審計市場上可供選擇的事務所數(shù)量也逐漸增多。在不同競爭程度的審計市場,審計師對于現(xiàn)有審計客戶的挽留意愿也會具有差異性,因此針對審計市場競爭的研究有助于提升會計師事務所的職業(yè)道德,從而使其保持獨立性,提高審計質(zhì)量。

本文將根據(jù)現(xiàn)有的中國上市公司披露的公開數(shù)據(jù),研究企業(yè)的內(nèi)部控制水平和審計市場競爭程度、審計師變更三者之間的聯(lián)系。

一、理論分析與研究假設

(一)內(nèi)部控制和審計師變更

站在上市公司的角度,內(nèi)部控制的“非標準”審計意見屬于上市公司向外傳遞的負面信息,公司有較大動機對相關意見進行掩蓋,從而變更審計師。基于此,本文提出假設1。

H1:內(nèi)部控制審計意見類型為“非標準”審計意見時,企業(yè)更傾向于變更審計師。

(二)審計市場競爭在內(nèi)部控制和審計師變更之間的調(diào)節(jié)作用

在市場競爭越激烈的地區(qū),會計師事務所挽留上市公司審計客戶的需求就越強烈。壓力巨大的競爭可能會使事務所做出損害審計師獨立性并為上市公司提供審計意見購買的行為。基于以上分析,本文提出假設2。

H2:審計市場競爭在內(nèi)部控制水平對審計師變更的作用中具有正向作用。

二、實證研究設計

(一)樣本選取與數(shù)據(jù)來源

為檢驗假設,本文選取了滬深A股上市公司在2000~2020年的數(shù)據(jù)為研究樣本。本文處理樣本方法主要為去除金融行業(yè)并剔除ST公司,以及剔除因事務所合并等原因?qū)徲嫀熥兏纳鲜泄尽W罱K樣本觀測數(shù)量為4374。

本文研究所需數(shù)據(jù)主要來自國泰安(CSMAR)數(shù)據(jù)庫、迪博數(shù)據(jù)庫,并對樣本采取上下1%分位縮尾處理。

(二)變量說明

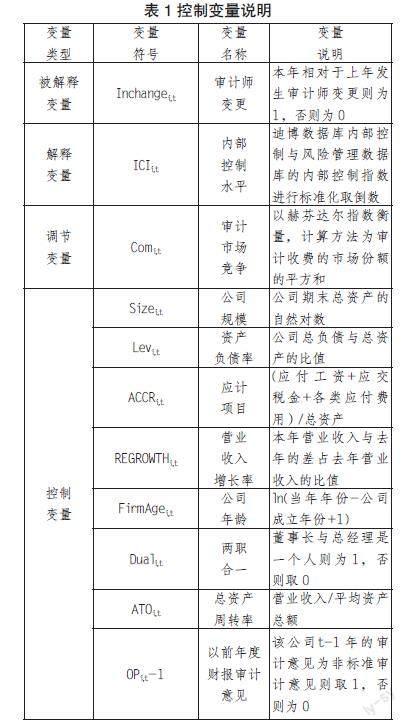

1.被解釋變量

審計師變更(Inchangei,t ):Inchangei,t 表示是否變更審計師的虛擬變量。相對于第t-1年,若第t年為公司提供內(nèi)部控制審計服務的審計師發(fā)生變化,則Inchangei,t 值為1,否則為0。

2.解釋變量

內(nèi)部控制水平(ICIi,t ):ICIi,t 是基于迪博數(shù)據(jù)庫內(nèi)部控制指數(shù)取倒數(shù)后得到的數(shù)據(jù)。內(nèi)部控制指數(shù)可反映上市公司內(nèi)部控制水平和風險管控能力,數(shù)值越大則證明該公司內(nèi)部控制越有效。

3.調(diào)節(jié)變量

審計市場競爭(Comi,t ):本文采用了赫芬達爾指數(shù)(HHI)來衡量審計市場競爭,計算方法為審計收費的市場份額的平方和。其值越大表明市場集中度越低,審計市場競爭程度越激烈,本文在省份層面上度量審計市場競爭的激烈程度。

4.控制變量

在模型3.1和3.2中,β1~β2、γ1~γ3為回歸系數(shù),β0、γ0為常數(shù)項,μi,t為隨機誤差項,Control代表一系列控制變量,主要包含Sizei,t、Levi,t、ACCRi,t、REGROWTHi,t、FirmAgei,t、Duali,t、ATOi,t、OPi,t-1八項控制變量。

三、實證結(jié)果分析

(一)內(nèi)部控制水平與審計師變更的關系

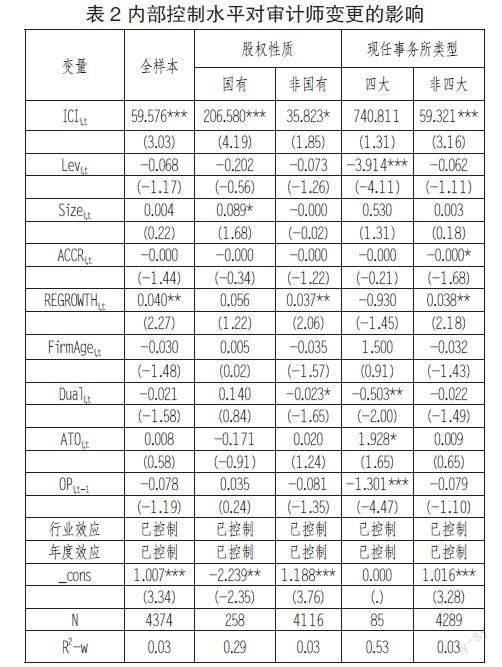

為檢驗假設H1,本文采用了模型1進行了回歸,并在此基礎上,本文劃分了股權(quán)性質(zhì)和現(xiàn)任事務所類型,進一步對內(nèi)部控制水平與審計師變更之前的關系進行分析。

在表2列示的結(jié)果中,全樣本內(nèi)部控制水平ICIi,t的系數(shù)在1%的水平上顯著為正。可以看出,內(nèi)部控制越薄弱的公司,公司更換內(nèi)部控制審計師的可能性越高,假設H1成立。

(二)審計市場競爭程度對上市公司內(nèi)部控制水平和審計師變更的關系的調(diào)節(jié)效應

本文為了驗證假設H2,在模型中加入了審計市場競爭變量和內(nèi)部控制水平的交互項ICIi,t * Compi,t,并將其代入統(tǒng)計模型中,觀察二者之間的系數(shù)是否顯著,控制變量與表1所述相同。表3的結(jié)果顯示,審計市場競爭與內(nèi)部控制水平的交互項(ICIi,t * Compi,t)系數(shù)在5%的水平上顯著為正,假設H2成立。

四、穩(wěn)健性檢驗

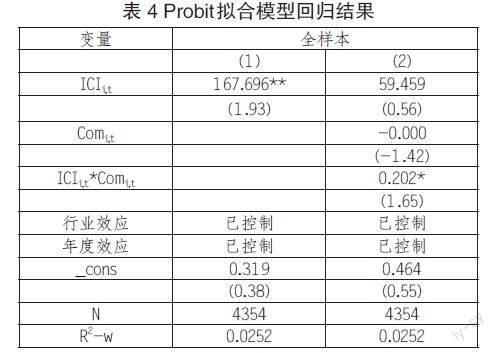

本文利用Probit模型對假設H1-H2重新進行回歸,重點關注內(nèi)部控制水平ICIi,t和審計市場競爭與內(nèi)部控制水平的交互變量( ICIi,t*Comi,t)的系數(shù)方向與顯著程度,已控制表1的控制變量。結(jié)果見表4。

列(1)為假設H1的回歸結(jié)果,內(nèi)部控制水平ICIi,t系數(shù)在5%的水平上顯著為正,與前述假設H1的檢驗結(jié)果相符;列(2)為假設H2的回歸結(jié)果,審計市場競爭與內(nèi)部控制水平的交互變量( ICIi,t*Comi,t)在10%的水平上顯著為正,與前述假設的檢驗結(jié)果相符,驗證了主假設H1-H2的穩(wěn)健性。

五、研究結(jié)論及政策建議

本文主要研究了上市公司內(nèi)部控制水平和審計師變更的關系,并以審計市場競爭的指標來作為調(diào)節(jié)變量,研究其對內(nèi)部控制水平和審計師變更的關系的影響。本文得出以下結(jié)論:

(1)我國上市公司內(nèi)部控制水平越低,則越可能進行審計師變更,上市公司存在變更審計師進行審計意見購買的行為。該結(jié)論對于國有企業(yè)和非國有企業(yè)均適用,而相比于四大事務所,非四大的事務所更有可能被上市公司管理層操控。

(2)審計市場競爭程度對上市公司內(nèi)部控制水平和審計師變更之間的關系存在正向調(diào)節(jié)影響。

根據(jù)研究結(jié)論,本文得出的啟示如下:監(jiān)管機構(gòu)應該出臺相關規(guī)定對上市公司內(nèi)部控制加強監(jiān)督和管理。同時,在審計市場競爭較為激烈的地區(qū),監(jiān)督機構(gòu)應加大日常審查的范圍和頻率。

(作者單位:南京財經(jīng)大學)

基金:江蘇省研究生科研創(chuàng)新計劃項目“內(nèi)部控制審計意見、審計市場競爭與審計師變更研究”(項目編號:KYCX22_1753)的階段性成果。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32